- Mieterstrom hat drei Einnahmequellen: Direktverkauf an Mieter (24–28 ct/kWh), staatlicher Mieterstromzuschlag (1,29–2,54 ct/kWh je nach Anlagengröße, 20 Jahre) und Einspeisevergütung für Überschüsse (7,78 / 6,73 / 5,50 ct/kWh Teileinspeisung je nach Anlagengröße, Bundesnetzagentur Feb–Jul 2026)

- Die Bruttomarge je direkt verkaufter kWh liegt bei 12–18 ct — weil kapitalseitige Gestehungskosten bei ca. 6–8 ct liegen und Verkaufspreise bei 24–28 ct

- Drei Lumitra-Referenzprojekte erreichen IRR von 11,85 / 14,51 / 8,9 Prozent auf die jeweilige Projektinvestition (Lumitra, 2025)

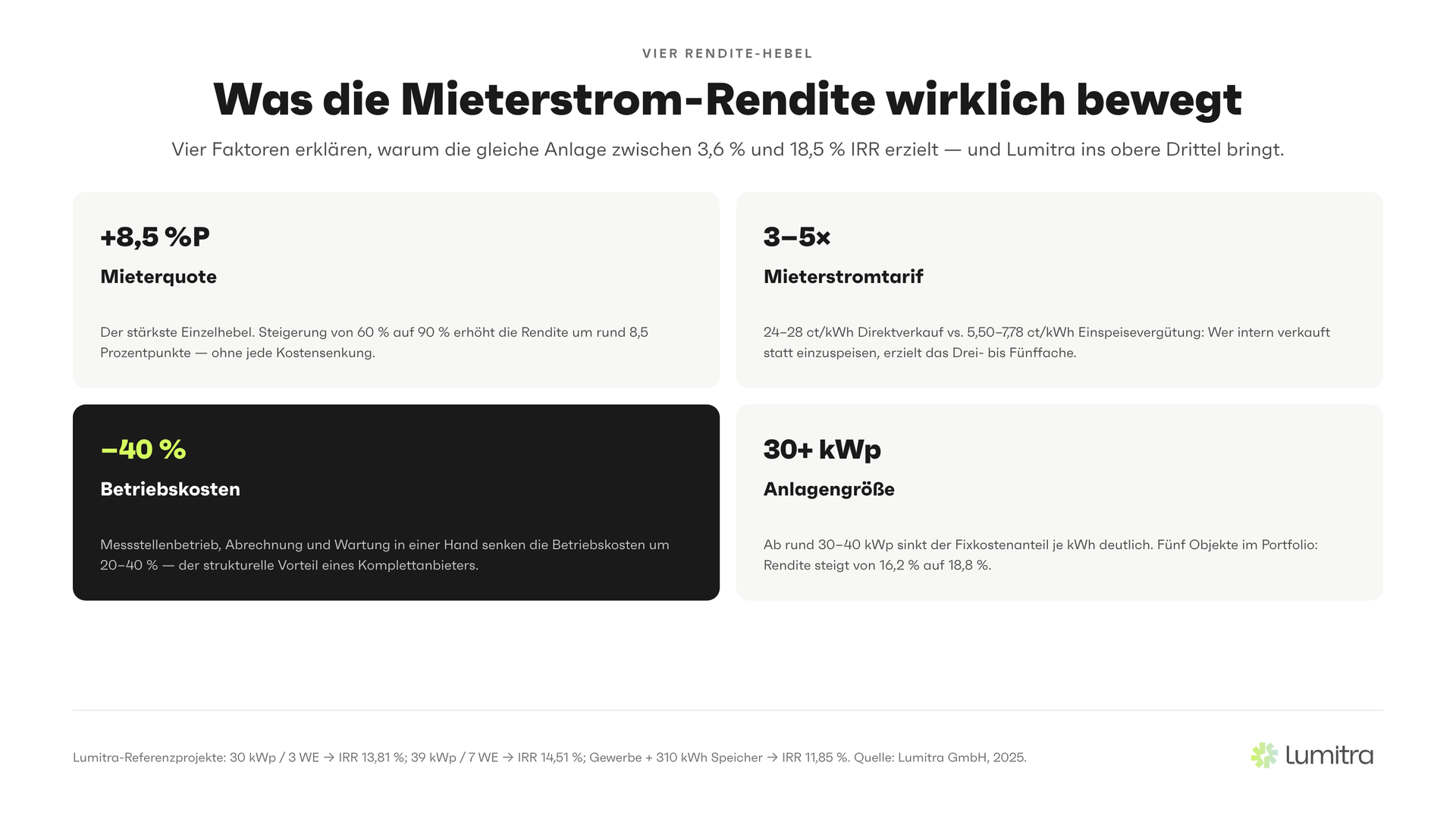

- Ariadne-Forschung validiert Renditeerwartungen von 3,6–18,5 Prozent je nach Randbedingungen (Ariadne, 2025)

- Die größten Renditetreiber: Mieterquote (Anteil Mieter, die teilnehmen), lokaler Strompreis und Anlagengröße (Skaleneffekte)

Inhaltsverzeichnis

- Warum viele Renditeberechnungen falsch liegen

- Die drei Einnahmequellen im Detail

- Marge erklärt: Gestehungskosten vs. Verkaufspreise

- Lumitra-Referenzdaten: Drei reale Projekte

- Ariadne-Forschung: Validierung der Renditeerwartungen

- Sensitivitätsanalyse: Was die Rendite wirklich bewegt

- Break-even-Berechnung: Schritt für Schritt

- Portfolio-Skaleneffekte für Eigentümer mehrerer Objekte

- Mieterwechsel, Leerstand und Langzeitstabilität der Rendite

- FAQ

1. Warum viele Renditeberechnungen falsch liegen

Mieterstrom-Renditeberechnungen scheitern häufig an denselben drei Fehlern:

Fehler 1: Nur eine Einnahmequelle modellieren. Wer nur den Direktverkauf kalkuliert und Mieterstromzuschlag sowie Einspeisevergütung weglässt, unterschätzt die Einnahmen um bis zu 25–30 %.

Fehler 2: Zu optimistische Mieterquote. In der Planungsphase gehen viele Berechnungen von 100 % Mieterquote aus — alle Mieter beziehen Mieterstrom. In der Realität liegt die Mieterquote im ersten Jahr erfahrungsgemäß bei 60–80 %, sie steigt mit der Zeit, wenn Mieter die Ersparnis erleben (Ariadne, 2025).

Fehler 3: Laufende Kosten unterschätzen. Messstellenbetrieb, Abrechnung und Versicherung werden oft zu niedrig oder gar nicht angesetzt — was die Nettorendite überzeichnet.

Eine belastbare Renditeberechnung braucht alle drei Einnahmequellen, eine realistische Mieterquote (nicht 100 %) und vollständige Betriebskosten.

2. Die drei Einnahmequellen im Detail

Einnahmequelle 1: Direktverkauf an Mieter

Das Herzstück der Mieterstrom-Wirtschaftlichkeit: Der Eigentümer verkauft Solarstrom direkt an seine Mieter — zum Mieterstromtarif, der beim klassischen Mieterstrom nach §42a EnWG maximal 90 Prozent des lokalen Grundversorgertarifs betragen darf.

In der Praxis liegen Mieterstromtarife 2025/2026 bei 24–28 ct/kWh. Dieser Preis ist für Mieter attraktiv, weil der Grundversorgertarif in vielen Regionen bei 30–35 ct/kWh liegt — eine reale Ersparnis von 15–25 Prozent für den Mieter (co2online, 2025).

Für den Eigentümer ist der Direktverkauf die ertragsstärkste der drei Einnahmequellen, weil er weit über der Einspeisevergütung liegt. Bei einer 30-kWp-Anlage mit 70 Prozent Eigenverbrauchsquote und 18 teilnehmenden Mietern (von 20) ergibt sich:

- Jahreserzeugung: ca. 27.000 kWh (30 kWp × 900 Volllaststunden)

- Eigenverbrauch (70 Prozent): ca. 18.900 kWh

- Mieter-Anteil am Eigenverbrauch: ca. 85 Prozent (Rest: Allgemeinstrom)

- Direktverkauf an Mieter: ca. 16.065 kWh

- Einnahmen (bei 26 ct/kWh): ca. 4.177 EUR/Jahr

Einnahmequelle 2: EEG-Mieterstromzuschlag

Der Mieterstromzuschlag nach EEG wird zusätzlich zum Direktverkaufspreis für jede an Mieter gelieferte kWh ausgezahlt. Er ist eine staatliche Förderung, die 20 Jahre ab Inbetriebnahme gesichert ist — ein wichtiger Stabilitätsfaktor in der Renditeplanung.

Aktuelle Zuschlagssätze (Bundesnetzagentur, Inbetriebnahme Feb–Jul 2026):

| Anlagengröße | Mieterstromzuschlag |

|---|---|

| bis 10 kWp | 2,54 ct/kWh |

| >10 bis 40 kWp | 2,36 ct/kWh |

| >40 bis 1.000 kWp | 1,29 ct/kWh |

Für das 30-kWp-Beispiel: 16.065 kWh × 2,36 ct = ca. 379 EUR/Jahr. Klein im Vergleich zum Direktverkauf — aber über 20 Jahre garantiert und ohne weiteres Zutun des Eigentümers.

Einnahmequelle 3: Einspeisevergütung

Überschussstrom, der nicht im Gebäude genutzt wird, speist der Eigentümer ins öffentliche Netz ein. Dafür zahlt der Netzbetreiber die gesetzliche Einspeisevergütung gemäß EEG.

Aktuelle Sätze für Neuanlagen (Bundesnetzagentur, Inbetriebnahme Feb–Jul 2026): Teileinspeisung 7,78 ct/kWh (bis 10 kWp), 6,73 ct/kWh (>10 bis 40 kWp), 5,50 ct/kWh (>40 bis 100 kWp).

Für das 30-kWp-Beispiel: 27.000 kWh gesamt − 18.900 kWh Eigenverbrauch = 8.100 kWh Einspeisung × 6,73 ct = ca. 545 EUR/Jahr.

Die Einspeisevergütung ist geringer als der Direktverkaufspreis — das ist der Hauptgrund, warum eine hohe Eigenverbrauchsquote so wichtig für die Rendite ist.

Zusammenfassung der drei Einnahmequellen (30 kWp, Beispiel)

| Einnahmequelle | kWh/Jahr | Preis ct/kWh | EUR/Jahr |

|---|---|---|---|

| Direktverkauf Mieter | 16.065 | 26,00 | 4.177 |

| Mieterstromzuschlag | 16.065 | 2,36 | 379 |

| Einspeisevergütung (Teil) | 8.100 | 6,73 | 545 |

| Allgemeinstrom (Eigenverbrauch Eigentümer) | 2.835 | — | Kostenersparnis |

| Gesamteinnahmen | — | — | ca. 5.101 EUR |

Hinweis: Allgemeinstrom-Eigenverbrauch (Treppenhaus, Aufzug) spart dem Eigentümer externe Strombezugskosten und ist wirtschaftlich ebenfalls relevant, wird hier aber konservativ nicht eingerechnet.

3. Marge erklärt: Gestehungskosten vs. Verkaufspreise

Gestehungskosten vs. Verkaufspreis — die Mieterstrom-Arbitrage

(LCOE: Anlage + Wartung + Speicher)

(max. 90 % Grundversorgertarif)

Ein zentrales Argument für Mieterstrom ist die Marge: Der Eigentümer produziert Strom auf Kapitalbasis für rund 6–8 ct/kWh (LCOE ohne Betriebskostenzurechnung) und verkauft ihn für 24–28 ct/kWh. Die Betriebskosten werden in der Margenkalkulation separat als Fixkostenblock abgezogen.

Wie kommen die reinen Kapitalkosten zustande?

Kapitalkosten je kWh = Investitionskosten / (Jahreserzeugung × Anlagenlebensdauer)

Für eine 30-kWp-Anlage:

- Investition: 42.000 EUR (inkl. Speicher)

- Jahreserzeugung: 27.000 kWh

- Lebensdauer: 25 Jahre

- Gesamterzeugung: 675.000 kWh

- Kapitalkosten je kWh: 42.000 / 675.000 = 6,2 ct/kWh

Getrennt davon stehen die jährlichen Betriebskosten (Messstellenbetrieb, Abrechnung, Wartung, Versicherung): bei einem 20-Parteien-Haus rund 4.200 EUR/Jahr. Diese Kosten sind weitgehend fix und werden vom Deckungsbeitrag abgezogen — nicht als Gestehungskosten je kWh ausgewiesen. Rechnet man sie auf die Jahreserzeugung um, entspricht das rund 15,6 ct/kWh Vollkosten — aber für die Deckungsbeitragsbetrachtung ist die reine Kapitalkostensicht die übliche Kennzahl.

Auf Deckungsbeitragsbasis: 26 ct Erlös je direkt verkaufter kWh − 6,2 ct Kapitalkosten = 19,8 ct Deckungsbeitrag je kWh. Nach Abzug des jährlichen Betriebskostenblocks verbleibt der Nettoüberschuss — der für die Rendite relevante Wert.

Die oft zitierte "75-Prozent-Marge" bezieht sich auf das Verhältnis von Verkaufspreis (26 ct) zu Gestehungskosten ohne Betriebskosten (ca. 6–8 ct reine Kapitalkosten). Sie ist eine vereinfachte Kennzahl, die Betriebskosten ausblendet — belastbar ist die Rendite auf Basis des Nettoüberschusses.

Praktische Faustformel: Der Direktverkaufspreis übersteigt die Einspeisevergütung um das Drei- bis Fünffache. Genau hier liegt das wirtschaftliche Argument für Mieterstrom: Wer Strom nicht ins Netz einspeist, sondern im Gebäude verkauft, erzielt drei- bis fünfmal höhere Erlöse je kWh.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →4. Lumitra-Referenzdaten: Drei reale Projekte

Lumitra als Komplettanbieter im Allgäu mit Meisterbetrieb, zertifizierter wMSB-Partner-Status und integriertem Fachanwalt veröffentlicht IRR-Kennzahlen aus realen Projekten. Diese Daten bieten eine valide Grundlage jenseits theoretischer Berechnungen.

| Projekt | Anlagengröße | Wohneinheiten | Projekt-Investition (gesamt) | IRR |

|---|---|---|---|---|

| Projekt 1 | 30 kWp | 3 WE | rund 309.000 EUR | 8,9 Prozent |

| Projekt 2 | 39 kWp | 7 WE | rund 310.000 EUR | 14,51 Prozent |

| Projekt 3 | Gewerbe mit 57,2 kWh Speicher | gemischt | rund 710.000 EUR | 11,85 Prozent |

Quelle: Lumitra GmbH, Referenzprojekte Allgäu 2025.

Anmerkungen zu den Daten:

- Die Projekt-Investition umfasst die vollständige Umsetzungsbasis (PV-Anlage, Speicher, Messinfrastruktur, Abrechnungs- und Rechtsstruktur) — nicht nur die reinen Modulkosten

- Die IRR ist der interne Zinsfuß über die Projektlaufzeit und berücksichtigt jährliche Überschüsse nach allen Betriebskosten

- Das Gewerbeprojekt erzielt eine etwas niedrigere IRR, weil ab >40 kWp ein geringerer Mieterstromzuschlag greift (1,29 ct statt 2,36 ct) und ein größerer Anteil der Erzeugung auf Einspeisung statt Eigenverbrauch entfällt

- Die IRR ist nicht identisch mit der einfachen Bruttorendite auf die PV-Anlage allein; Rückschlüsse auf den absoluten Nettoüberschuss eines einzelnen Jahres erfordern einen separaten Blick auf Cashflow-Profil und Amortisation

Diese Werte zeigen: Mieterstrom-Renditen im zweistelligen Prozentbereich sind möglich — aber sie hängen von Anlagengröße, Mieterquote und Betriebskosten-Management ab.

5. Ariadne-Forschung: Validierung der Renditeerwartungen

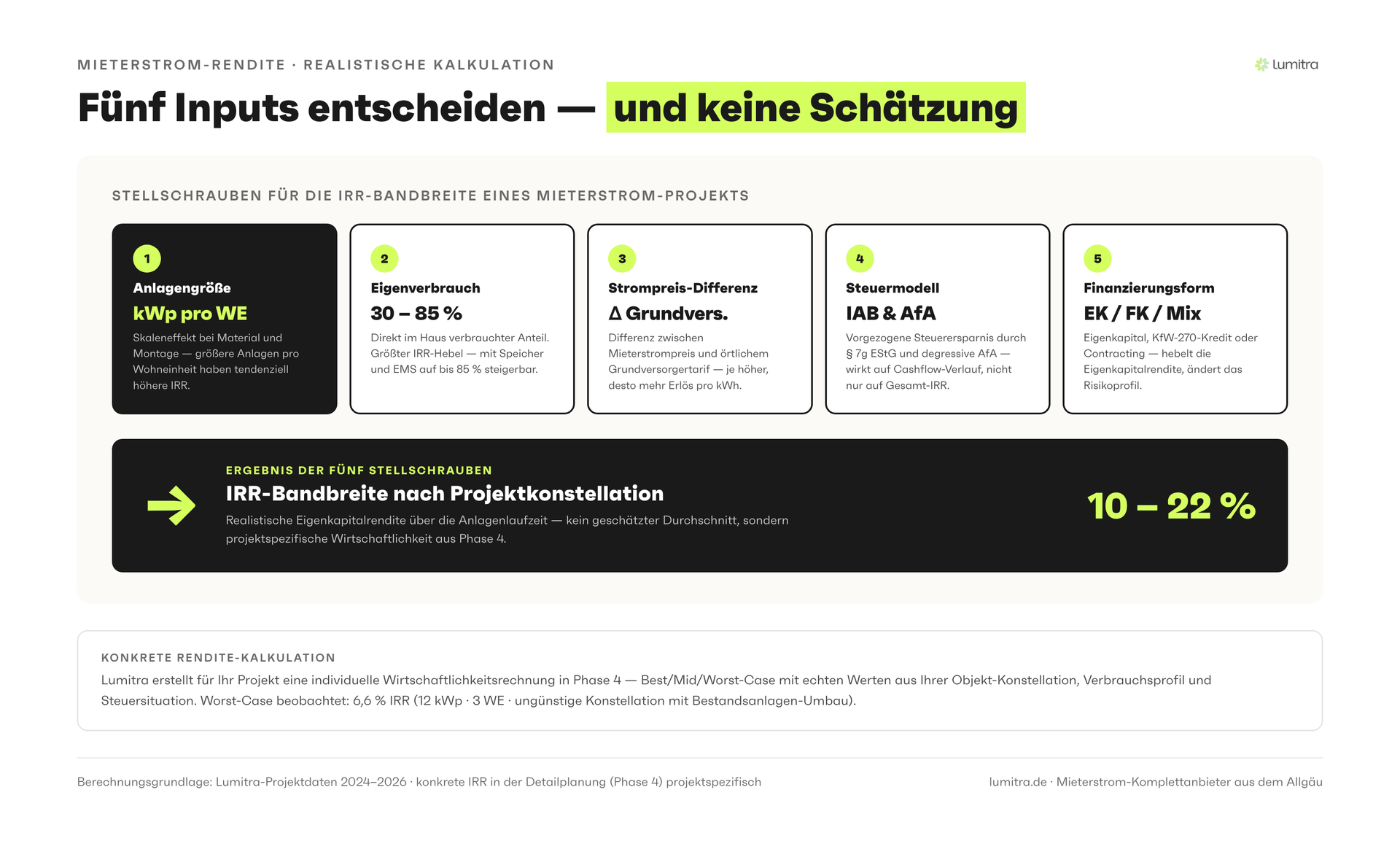

Die Ariadne-Forschungsgruppe (Kopernikus-Projekt, gefördert vom BMBF) hat in einer umfassenden Analyse 2025 die wirtschaftliche Tragfähigkeit von Mieterstrom in Deutschland untersucht. Das Ergebnis: Renditeerwartungen von 3,6–18,5 Prozent sind realistisch — abhängig von Randbedingungen wie Mieterquote, lokalem Strompreis und Anlagengröße (Ariadne, 2025).

Die Bandbreite erklärt sich durch:

| Faktor | Niedrige Rendite (3,6 Prozent) | Hohe Rendite (18,5 Prozent) |

|---|---|---|

| Mieterquote | 40 Prozent (kaum Teilnahme) | 90 Prozent+ (fast alle nehmen teil) |

| Strompreis | 25 ct/kWh Mieterstromtarif | 30 ct/kWh Mieterstromtarif |

| Anlagengröße | 10 kWp (klein, hohe Fixkosten) | 60 kWp+ (Skaleneffekte) |

| Betriebskosten | Hoch (teurer MSB, externe Abrechnung) | Optimiert (MSB inhouse oder effizient) |

Lumitra-Referenzwerte (11,85–14,51 Prozent IRR) liegen damit im oberen Drittel der von Ariadne validierten Bandbreite — was auf optimiertes Betriebskosten-Management und gute Mieterquoten hinweist.

6. Sensitivitätsanalyse: Was die Rendite wirklich bewegt

Eine Sensitivitätsanalyse zeigt, welche Parameter die Rendite am stärksten beeinflussen. Basis ist eine 30-kWp-Anlage mit 42.300 EUR Investition und einer Basisrendite von 16,0 Prozent (Nettoüberschuss rund 6.785 EUR, 75 Prozent Mieterquote, 26 ct/kWh Mieterstromtarif). Die Rendite in dieser Tabelle ist die Bruttorendite des Nettoüberschusses auf die Investitionssumme — nicht der IRR über 20 Jahre. Für IRR-Werte siehe Kapitel 4 und 5.

Faktor 1: Mieterquote

| Mieterquote | Direktverkauf-Einnahmen | Rendite |

|---|---|---|

| 40 Prozent | ca. 1.840 EUR/Jahr | ca. 7,8 Prozent |

| 60 Prozent | ca. 2.760 EUR/Jahr | ca. 11,2 Prozent |

| 75 Prozent (Basis) | ca. 3.450 EUR/Jahr | ca. 16,0 Prozent |

| 90 Prozent | ca. 4.140 EUR/Jahr | ca. 19,8 Prozent |

| 100 Prozent | ca. 4.600 EUR/Jahr | ca. 21,6 Prozent |

Fazit: Die Mieterquote ist der mächtigste Einzelhebel. Ein Anstieg von 60 Prozent auf 90 Prozent steigert die Rendite um rund 8,5 Prozentpunkte — ohne jede Kostensenkung.

Was die Mieterquote beeinflusst:

- Ersparnis für Mieter (je höher, desto mehr nehmen teil)

- Kommunikation beim Mieterwechsel (neue Mieter gut informieren)

- Vertragliche Ausgestaltung (einfache Kündigung = weniger Hemmungen)

Faktor 2: Lokaler Strompreis

| Mieterstromtarif | Direktverkauf-Einnahmen | Rendite |

|---|---|---|

| 22 ct/kWh | ca. 2.550 EUR/Jahr | ca. 13,3 Prozent |

| 24 ct/kWh | ca. 2.783 EUR/Jahr | ca. 14,6 Prozent |

| 26 ct/kWh (Basis) | ca. 3.010 EUR/Jahr | ca. 16,0 Prozent |

| 28 ct/kWh | ca. 3.237 EUR/Jahr | ca. 17,4 Prozent |

| 30 ct/kWh | ca. 3.465 EUR/Jahr | ca. 18,8 Prozent |

Achtung: Der Mieterstrompreis darf beim klassischen Mieterstrom nach §42a EnWG maximal 90 Prozent des Grundversorgertarifs betragen. Bei steigenden Grundversorgertarifen darf der Mieterstrompreis entsprechend angepasst werden — was die Rendite bei allgemeinen Strompreissteigerungen schützt.

Faktor 3: Anlagendegradation

PV-Module verlieren jährlich ca. 0,4–0,6 % ihrer Leistungsfähigkeit (Fraunhofer ISE, 2024). Das ist weniger als oft angenommen, sollte aber in einer 20-Jahres-Kalkulation berücksichtigt werden.

| Jahr | Degradation (0,5 %/Jahr) | Leistungserhalt |

|---|---|---|

| Jahr 1 | 0 % | 100 % |

| Jahr 10 | 4,5 % | 95,5 % |

| Jahr 20 | 9,5 % | 90,5 % |

| Jahr 25 | 11,8 % | 88,2 % |

Effekt auf Rendite über 20 Jahre: Durch Degradation sinkt die Jahreserzeugung kumuliert um rund 5 Prozent im Durchschnitt — was die Durchschnittsrendite aus Sicht der Bruttoerlöse um circa einen halben Prozentpunkt drückt. Kein dramatischer Effekt, aber in einer präzisen Kalkulation sollte er nicht fehlen.

Faktor 4: Zinsniveau / Finanzierungskosten

Wer die Anlage vollständig über Fremdkapital finanziert, trägt Zinskosten. Bei aktuellen Finanzierungskonditionen von 3,5–5 % p.a. (KfW 270 oder Hausbank, Stand 2026) sinkt die Eigenkapitalrendite — die Gesamtrendite auf die Investitionssumme bleibt gleich, aber nach Zinslast verringert sich der Überschuss.

| Finanzierungsquote | Zinssatz | Jährliche Zinskosten (42.300 EUR) | Rendite nach Zinsen |

|---|---|---|---|

| 0 Prozent FK (Eigenkapital) | — | 0 EUR | 16,0 Prozent |

| 50 Prozent FK | 4,0 Prozent | 846 EUR | ca. 14,0 Prozent |

| 80 Prozent FK | 4,5 Prozent | 1.523 EUR | ca. 12,4 Prozent |

| 100 Prozent FK | 5,0 Prozent | 2.115 EUR | ca. 11,0 Prozent |

Selbst vollständig fremdfinanziert bleibt Mieterstrom im zweistelligen Prozentbereich — verglichen mit anderen Immobilienprojekten, die häufig unter 4 Prozent Nettorendite erzielen.

7. Break-even-Berechnung: Schritt für Schritt

Nach 8 Jahren beginnt der reine Cashflow

Die Break-even-Berechnung gibt an, wann die kumulierten Einnahmen die Investitionskosten überstiegen haben. Danach läuft die Anlage weitere 10–15 Jahre im "Renditemodus".

Schritt 1: Nettojahresüberschuss ermitteln

Nettojahresüberschuss = Gesamteinnahmen − Betriebskosten

Für das 30-kWp-Beispiel:

- Gesamteinnahmen: ca. 11.030 EUR/Jahr (Direktverkauf + Mieterstromzuschlag + Einspeisevergütung auf Basis BNetzA Feb–Jul 2026)

- Betriebskosten: ca. 4.180 EUR/Jahr

- Nettojahresüberschuss: ca. 6.850 EUR/Jahr

Schritt 2: Investitionskosten ermitteln

- Gesamtinvestition (ohne Steuereffekte): 42.300 EUR

- Mit IAB nach §7g Abs. 1 EStG (50 Prozent vorab abziehbar, Betriebsvermögen, Steuersatz 30 Prozent): effektive Steuerersparnis ca. 6.345 EUR

- Nettoinvestition nach IAB: ca. 35.955 EUR

Hinweis: IAB und Sonderabschreibung erfordern Betriebsvermögen und schließen die Befreiung nach §3 Nr. 72 EStG aus. Für private Vermieter, die die Steuerbefreiung nutzen, ist dieser Steuereffekt nicht anwendbar — dafür entfällt die Ertragsteuer auf die Einnahmen komplett.

Schritt 3: Break-even berechnen

Break-even = Nettoinvestition / Nettojahresüberschuss

- Ohne Steuereffekte: 42.300 / 6.850 = 6,18 Jahre

- Mit IAB-Effekt: 35.955 / 6.850 = 5,25 Jahre

Die Anlage hat sich nach rund fünf bis sechs Jahren amortisiert. Danach laufen weitere 14–15 Jahre, in denen der Jahresüberschuss von rund 6.850 EUR fast vollständig als Ertrag anfällt.

Schritt 4: Gesamtrendite über Laufzeit berechnen

Gesamtertrag (20 Jahre) = Nettojahresüberschuss × 20 − Investition

(vereinfacht, ohne Degradation und Preissteigerungen)

- 6.850 EUR × 20 = 137.000 EUR

- Abzüglich Investition 42.300 EUR

- Nettoertrag über 20 Jahre: ca. 94.700 EUR

- Auf die Investition bezogen: ca. 224 Prozent Return on Investment

Mit moderater Strompreissteigerung von rund 2 Prozent p.a. (historischer Durchschnitt Deutschland 2010–2024, Statistisches Bundesamt, 2024) steigt der Nettoertrag auf ca. 115.000–125.000 EUR.

Schreiben Sie uns direkt

Wir melden uns innerhalb von 24 Stunden (werktags) bei Ihnen zurück.

8. Portfolio-Skaleneffekte für Eigentümer mehrerer Objekte

Wer mehrere Objekte mit Mieterstrom betreibt, profitiert von deutlichen Skaleneffekten — sowohl auf der Kosten- als auch auf der Erlösseite.

Kostenseitige Skaleneffekte

| Kostenposten | Einzelobjekt | Portfolio (5 Objekte) | Ersparnis |

|---|---|---|---|

| MSB-Management | Vollkosten intern | geteilte Managementkosten | 30–40 % |

| Abrechnungssoftware | Vollkosten | anteilig | 50–60 % |

| Versicherung | Einzelvertrag | Rahmenvertrag | 15–25 % |

| Anlagenwartung | Einzelbeauftragung | Wartungsrahmenvertrag | 20–30 % |

Bei fünf Objekten mit jeweils 30 kWp sinken die Betriebskosten je Anlage von rund 4.180 EUR auf rund 2.900–3.200 EUR/Jahr — eine Verbesserung der Bruttorendite je Objekt um zwei bis drei Prozentpunkte.

Erlösseitige Skaleneffekte

Größere Portfolio-Eigentümer verhandeln bessere Konditionen mit:

- Technikpartnern (günstigere Wartungsverträge)

- Abrechnungsdienstleistern (niedrigere Stückkosten je Einheit)

- Finanzierungspartnern (niedrigerer Zinssatz durch höheres Gesamtvolumen)

Lumitra begleitet Eigentümer auch beim Aufbau von Mieterstrom-Portfolios über mehrere Objekte — mit einheitlicher Mess- und Abrechnungsinfrastruktur, die Skaleneffekte systematisch nutzbar macht.

Portfolio-Rendite: Konkretes Beispiel

| Szenario | Objekte | Gesamtinvestition | Nettojahresüberschuss | Rendite (brutto auf Investition) |

|---|---|---|---|---|

| Einzelobjekt | 1 × 30 kWp | 42.300 EUR | 6.850 EUR | 16,2 Prozent |

| Portfolio | 5 × 30 kWp | rund 197.000 EUR | rund 37.000 EUR | 18,8 Prozent |

Der Renditesprung von rund 16 auf 19 Prozent entsteht durch gesunkene Betriebskosten je Objekt und verbesserte Finanzierungskonditionen — nicht durch höhere Einnahmen.

9. Mieterwechsel, Leerstand und Langzeitstabilität der Rendite

Eine häufig übersehene Dimension in Mieterstrom-Renditeberechnungen: Was passiert, wenn Mieter wechseln oder Wohnungen zeitweise leer stehen?

Mieterwechsel

Bei einem Mieterwechsel endet der bestehende Mieterstromvertrag automatisch mit dem Auszug des Mieters. Der neue Mieter muss einen neuen Mieterstromvertrag abschließen — er ist dazu nicht verpflichtet, aber wirtschaftlich incentiviert, weil Mieterstrom günstiger ist als der Grundversorgertarif.

In der Praxis zeigt sich: Wer Mieterstrom bei neuen Mietern aktiv kommuniziert und die Ersparnis klar beziffert, erreicht eine Teilnahmequote von 80–90 % bei Neuvermietungen (Ariadne, 2025). Der Schlüssel ist eine einfache Onboarding-Kommunikation beim Einzug — nicht das Warten auf eine Eigeninitiative des Mieters.

Lumitra stellt Eigentümern standardisierte Kommunikationsvorlagen und Vertragsdokumente für neue Mieter zur Verfügung — das macht den Prozess zu einem Routinevorgang statt zu einer administrativen Hürde.

Leerstand

Leerstehende Wohnungen reduzieren die Eigenverbrauchsquote. Bei einem Leerstandsanteil von 10 % (2 von 20 Einheiten) sinkt die Direktverkaufsmenge entsprechend. Der erzeugte Strom wird entweder von anderen Mietern mitverbraucht oder ins Netz eingespeist — mit dem niedrigeren Einspeisevergütungssatz.

Eine konservative Kalkulation nimmt 5 % Leerstand als Durchschnittswert an. Im Allgäu mit seiner hohen Wohnraumknappheit liegt der strukturelle Leerstand meist deutlich darunter — was die Renditeprognosen für Lumitra-Projekte relativ stabil hält.

Strompreisschwankungen und Inflationsschutz

Der Mieterstrompreis ist beim klassischen Mieterstrom nach §42a EnWG an den Grundversorgertarif gekoppelt (maximal 90 Prozent). Das bedeutet: Steigt der Grundversorgertarif durch allgemeine Energiepreissteigerungen, darf der Mieterstrompreis ebenfalls steigen. Mieterstrom hat damit einen eingebauten Inflationsschutz auf der Einnahmenseite.

Historisch ist der deutsche Haushaltsstrompreis zwischen 2010 und 2024 von rund 23 ct/kWh auf rund 31 ct/kWh gestiegen — eine Steigerung von rund 35 Prozent über 14 Jahre (entspricht ca. 2,2 Prozent p.a., Statistisches Bundesamt, 2024). Für Eigentümer bedeutet das: Wer heute bei 26 ct/kWh Mieterstromtarif startet, kann diesen bei steigenden Marktpreisen proportional anpassen.

Langzeitperspektive: Was nach 20 Jahren passiert

Nach Ablauf der 20-jährigen EEG-Vergütungsperiode laufen die meisten Anlagen technisch weiter. Die Einnahmestruktur ändert sich:

| Einnahmequelle | Jahre 1–20 | Jahre 21–25+ |

|---|---|---|

| Direktverkauf Mieter | Ja | Ja (weiterhin) |

| Mieterstromzuschlag | Ja | Nein |

| Einspeisevergütung (EEG) | Ja | Nein (Marktpreis) |

| Allgemeinstrom-Eigenverbrauch | Ja | Ja |

In der Nachperiode sinken die Einnahmen, aber die Anlage ist bereits vollständig amortisiert. Jeder Überschuss in den Jahren 21–25 ist direkter Gewinn ohne ausstehende Kapitalrückzahlung. Die Rendite in der Nachperiode liegt — abhängig vom dann aktuellen Direktverkaufspreis — bei 5–10 Prozent der ursprünglichen Investitionssumme pro Jahr.

9a. Nominale vs. reale Rendite — der Inflations-Effekt

Eine Rendite von 14 Prozent nominal ist nicht dasselbe wie 14 Prozent real. Wer Mieterstrom als Kapitalanlage mit klassischen Vermögensklassen vergleicht (Aktien, Anleihen, Immobilien), muss die Inflation konsistent einpreisen.

Der deutsche Verbraucherpreisindex ist zwischen 2020 und 2024 um kumuliert rund 17 Prozent gestiegen (Destatis, 2024) — durchschnittlich rund 4 Prozent pro Jahr in diesem Zeitraum, mit Spitzen 2022/2023 und einer anschließenden Normalisierung in Richtung der EZB-Zielmarke von 2 Prozent. Für langfristige Kalkulationen über 20 Jahre wird in der Wirtschaftswissenschaft meist mit 2,0–2,5 Prozent p. a. langfristig gerechnet.

Bei einer nominalen IRR von 14 Prozent und einer angenommenen Inflationsrate von 2,2 Prozent p. a. ergibt sich rechnerisch (nach Fisher-Gleichung) eine Realrendite von rund 11,5 Prozent. Bei einer nominalen IRR von 11,85 Prozent (Lumitra-Referenz Gewerbeprojekt) sind es real rund 9,4 Prozent. Mieterstrom bleibt damit auch nach Inflationsbereinigung deutlich über typischen Immobilienrenditen (real oft unter 2 Prozent bei Neubau-Mietrenditen 2024/25) und weit über risikoarmen Anleihen.

Wichtig: Der Mieterstromzuschlag aus dem EEG (1,29–2,54 ct/kWh) ist nominal fixiert und wird über 20 Jahre nicht inflationsangepasst — er verliert real an Kaufkraft. Der Direktverkaufspreis hingegen folgt dem Grundversorgertarif und steigt tendenziell mit der Inflation. Je höher der Anteil des Direktverkaufs am Gesamterlös, desto besser ist der Inflationsschutz der Anlage. Eine einseitige Optimierung auf den Mieterstromzuschlag (z. B. durch Anlagengrößen unter 10 kWp) kann die Inflationsrobustheit daher ungewollt schmälern.

Wir prüfen Ihr Objekt kostenlos

Sie erhalten eine klare Einschätzung zu Rendite, Aufwand und Zeitplan — von einem Meisterbetrieb mit eigener Software sowie Energierechts- und Steuerberater-Partnern.

Kostenfreien Objekt-Check starten →9b. Warum unterscheiden sich Renditewerte der Studien?

Wer verschiedene Studien und Anbieter-Zahlen zu Mieterstrom vergleicht, findet auf den ersten Blick verwirrend unterschiedliche Werte:

- IW Köln (2024): Basisszenario ergibt eine IRR von rund 3,6 Prozent bei 75 Prozent Teilnehmerquote. Daraus wird die Schlussfolgerung abgeleitet, Mieterstrom sei unter heutigen Bedingungen strukturell unattraktiv.

- Ariadne (2025): Korridor 3,6–18,5 Prozent. Untergrenze entspricht der IW-Köln-Annahme, Obergrenze beschreibt optimierte Projekte mit hoher Mieterquote und Skaleneffekten.

- Lumitra-Referenzprojekte (2025): IRR im Korridor 8,9–14,51 Prozent (Bandbreite 10–22 %) auf die jeweilige Projektinvestition.

Der Unterschied erklärt sich nicht durch Marketing, sondern durch drei konkrete methodische Annahmen:

Erstens: Betriebskosten-Annahmen. Die IW-Köln-Studie setzt Betriebskosten überdurchschnittlich hoch an — insbesondere externe Mess- und Abrechnungsdienstleister. Wer diese Funktionen inhouse erbringt oder bei einem integrierten Anbieter bündelt (Messstellenbetrieb, Abrechnung, Wartung in einer Hand), senkt die Betriebskosten pro Anlage um 20–40 Prozent. Genau das ist der strukturelle Vorteil eines Komplettanbieters als zertifizierter wMSB-Partner.

Zweitens: Mieterquote und Kommunikation. IW Köln rechnet mit 75 Prozent Teilnehmerquote als optimistischem Basisszenario. Ariadne weist zugleich aus, dass bei strukturierter Mieterkommunikation und Neuvermietungen Quoten von 80–90 Prozent erreichbar sind. Da die Mieterquote der größte Einzelhebel in der Sensitivitätsanalyse ist, hebt jede Verbesserung um 10 Prozentpunkte die Bruttorendite um rund 2,5 Prozentpunkte.

Drittens: Anlagengröße und Skaleneffekte. Kleinstanlagen (10 kWp auf 5-WE-Haus) haben hohe Fixkostenanteile pro kWh. Ab rund 30–40 kWp sinkt der Fixkostenanteil deutlich, ab 60 kWp+ greifen ausgeprägte Skaleneffekte. Studien, die als Basisszenario eine 10-kWp-Anlage ansetzen, unterschätzen die typische Projektgröße realer Mieterstromobjekte systematisch.

Die praktische Schlussfolgerung: Der Lumitra-Korridor rund 10–22 % (Worst-Case 6,6 %) ist mit der oberen Hälfte des Ariadne-Spektrums konsistent — er beschreibt Projekte mit optimierten Betriebskosten, solider Mieterquote und wirtschaftlich sinnvoller Anlagengröße. Die IW-Köln-Untergrenze ist nicht „falsch", aber sie beschreibt ein strukturell sub-optimales Setup, das bei professioneller Umsetzung nicht zwingend ist.

10. FAQ

Wie berechne ich die Eigenverbrauchsquote für mein Gebäude? Eigenverbrauchsquote = Strom, der im Gebäude verbraucht wird / Strom, den die PV-Anlage produziert × 100. Ohne Speicher liegt sie bei typischen Mehrfamilienhäusern bei 50–65 Prozent, mit Speicher bei 70–85 Prozent (Fraunhofer ISE, 2024). Lumitra ermittelt für jedes Objekt eine projektspezifische Schätzung auf Basis von Lastprofilen.

Ist eine Rendite über 10 Prozent realistisch? Ja — aber nicht automatisch. Die Lumitra-Referenzprojekte zeigen IRR von rund 10 bis 22 Prozent (Worst-Case 6,6 %); Ariadne validiert den Korridor von 3,6 bis 18,5 Prozent (Ariadne, 2025). Entscheidend sind Mieterquote (60 Prozent+ anstreben), Anlagengröße (30 kWp+ für Skaleneffekte) und Betriebskosten-Management.

Was passiert, wenn der Strompreis fällt? Der Mieterstromtarif darf beim klassischen Mieterstrom nach §42a EnWG maximal 90 Prozent des Grundversorgertarifs betragen. Fällt der Grundversorgertarif, muss gegebenenfalls der Mieterstromtarif angepasst werden. Der EEG-Mieterstromzuschlag ist davon unabhängig und bleibt 20 Jahre garantiert. Für eine konservative Kalkulation empfiehlt es sich, Szenarien mit stabilen und mit 10 Prozent niedrigeren Strompreisen zu rechnen.

Wie viele Mieter müssen teilnehmen, damit sich die Anlage lohnt? Bei einer 30-kWp-Anlage und 20 Einheiten ist ab rund 40–50 Prozent Mieterquote ein positiver Deckungsbeitrag erreichbar — die Anlage fährt aber erst ab rund 65–70 Prozent eine wirklich attraktive Rendite ein. Als Zielwert gilt: 75 Prozent im dritten Betriebsjahr.

Wie lange profitiert man vom Mieterstromzuschlag? Der EEG-Mieterstromzuschlag läuft genau 20 Jahre ab dem Datum der Inbetriebnahme der PV-Anlage. Danach entfällt er. Eine gute Kalkulation modelliert daher auch die Nachperiode (Jahr 21–25), in der nur Direktverkauf und gegebenenfalls Anschlussvergütung bleiben.

Wie stark reagiert die IRR auf eine Änderung der Eigenverbrauchsquote? Die Eigenverbrauchsquote (Anteil des erzeugten Stroms, der im Gebäude verbraucht wird) ist der zweitwichtigste Renditehebel nach der Mieterquote. Eine Steigerung von 60 auf 75 Prozent erhöht die IRR typischerweise um 1,5–2,5 Prozentpunkte, weil der Direktverkauf an Mieter drei- bis fünfmal höhere Erlöse je kWh bringt als die Einspeisevergütung. Hauptstellschrauben zur Steigerung: Batteriespeicher (verschiebt Eigenverbrauch in Abendstunden), Einbindung Allgemeinstrom, E-Ladestationen und Wärmepumpen im Gebäude.

Wie sensitiv ist die IRR auf Strompreisentwicklungen? Die IRR reagiert auf Strompreise linearer als viele erwarten. Eine dauerhafte Strompreissteigerung um 10 Prozent (von 26 auf 28,6 ct/kWh Mieterstromtarif) erhöht die IRR um rund 1,0–1,5 Prozentpunkte. Eine strukturelle Senkung um 10 Prozent hätte den spiegelbildlichen Effekt. Wichtig: Die §-42a-Kopplung (max. 90 Prozent Grundversorgertarif) schützt nach oben gegen Marktpreisverfall — sobald der Grundversorger sinkt, muss auch der Mieterstromtarif folgen. Nach unten schützt sie nicht, weil der Eigentümer nicht zwingend die vollen 90 Prozent ausschöpfen muss.

Wie stark beeinflusst das Zinsniveau die Kalkulation? Bei vollständiger Fremdfinanzierung bedeutet eine Zinserhöhung um 100 Basispunkte (z. B. von 4,0 auf 5,0 Prozent) eine Verringerung der Eigenkapitalrendite nach Zinsen um etwa 1,5–2,0 Prozentpunkte. Wer in einer Hochzinsphase finanziert, sollte prüfen, ob eine Teil-Eigenkapitalquote (z. B. 30–40 Prozent) die gewichtete Kapitalkostenstruktur verbessert. Die KfW 270 bietet für erneuerbare Energien in der Regel günstigere Konditionen als die Hausbank-Standardkredite — eine Konditionsabfrage lohnt vor Vertragsschluss.

Fazit

Eine seriöse Mieterstrom-Renditeberechnung braucht alle drei Einnahmequellen, eine realistische Mieterquote und vollständige Betriebskosten. Wer diese drei Stellschrauben richtig einstellt, landet bei IRR von 10–15 Prozent — deutlich über dem, was klassische Immobilienprojekte ohne Mieterstrom abwerfen.

Lumitra begleitet Eigentümer von der ersten Wirtschaftlichkeitsrechnung bis zur betriebsbereiten Anlage — als Komplettanbieter im Allgäu mit Meisterbetrieb, zertifizierter wMSB-Partner-Status, integriertem Fachanwalt und eigener Abrechnungssoftware.

Nächster Schritt: Lassen Sie Ihre individuelle Wirtschaftlichkeitsrechnung erstellen — mit Ihren konkreten Gebäudedaten.

Jetzt Termin vereinbaren | Mieterstrom-Wirtschaftlichkeit im Detail | Zur Leistungsseite Mieterstrom

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Quellen

| Quelle | Jahr | Inhalt |

|---|---|---|

| Lumitra GmbH | 2025 | Referenzprojekte Allgäu: IRR 8,9 Prozent (10 kWp Bestandsanlage), 14,51 Prozent (39 kWp / 7 WE), 11,85 Prozent (Wohnanlage 89,1 kWp + 57,2 kWh Speicher) |

| Ariadne (Kopernikus-Projekt, BMBF) | 2025 | Mieterstrom-Renditekorridore 3,6–18,5 Prozent |

| Bundesnetzagentur, EEG-Fördersätze | 2026 | Einspeisevergütung Teileinspeisung 7,78 / 6,73 / 5,50 ct/kWh (Feb–Jul 2026) |

| Bundesnetzagentur, EEG-Fördersätze | 2026 | Mieterstromzuschlag 2,54 / 2,36 / 1,29 ct/kWh (≤10 / ≤40 / ≤1.000 kWp) je Anlagengröße (Feb–Jul 2026) |

| §42a EnWG (klassischer Mieterstrom) | 2024 | Preisobergrenze Mieterstromtarif: max. 90 Prozent Grundversorgertarif |

| §42b EnWG (Solarpaket I) | 2024 | Gemeinschaftliche Gebäudeversorgung als Alternative, ohne Mieterstromzuschlag |

| Fraunhofer ISE | 2024 | Eigenverbrauchsquoten mit/ohne Speicher, Degradationsrate 0,4–0,6 Prozent/Jahr |

| co2online | 2025 | Mieter sparen ca. 15–25 Prozent durch Mieterstromteilnahme |

| Statistisches Bundesamt | 2024 | Historische Strompreissteigerung Deutschland ca. 2,2 Prozent/Jahr im Mittel (2010–2024) |

| §7g Abs. 1 EStG | Aktuell | IAB 50 Prozent, Gewinngrenze 200.000 Euro |

| §7g Abs. 5 EStG (Wachstumschancengesetz 2024) | 2024 | Sonderabschreibung nach aktuellem Stand bis zu 40 Prozent ab 2024 |

| IW Köln / Ariadne | 2024 | Marktpotenzial: 1,9 Millionen geeignete Mehrfamilienhäuser, ca. 9.000 aktive Anlagen (April 2024) |

| KfW | 2026 | Förderkonditionen KfW 270, aktuelle Zinssätze |

| Destatis | 2024 | Verbraucherpreisindex Deutschland, kumulierte Inflation 2020–2024 |

| IW Köln (Breddermann/Henger) | 2024 | Basisszenario IRR 3,6 % bei 75 % Teilnehmerquote |