Mieterstrom-Wirtschaftlichkeit — Wie sich Solarstrom vom eigenen Dach rechnet

Mieterstrom ist keine Ideologie — es ist Mathematik. Diese Seite zeigt mit konkreten Zahlen aus realisierten Projekten, wie sich Mieterstrom wirtschaftlich aufschlüsselt: drei Einnahmequellen, validierte Renditen, ehrliche Einflussfaktoren und ein transparenter Modellvergleich. Kein Marketing, sondern Kalkulationsgrundlage.

Warum Mieterstrom wirtschaftlich funktioniert — die Grundlogik

Die wirtschaftliche Logik von Mieterstrom lässt sich in einem Satz zusammenfassen: Strom direkt an Mieter zu verkaufen bringt drei- bis viermal mehr ein als ihn ins Netz einzuspeisen. Alles Weitere — Förderungen, Steuervorteile, Betriebsmodelle — sind Verfeinerungen dieses Grundprinzips.

Direktlieferung statt Netzeinspeisung: Der entscheidende Unterschied

Eine PV-Anlage auf einem Einfamilienhaus erzeugt Strom, den der Eigentümer entweder selbst verbraucht oder ins Netz einspeist. Für den eingespeisten Strom erhält er die Einspeisevergütung — aktuell 7,78 Cent pro Kilowattstunde (EEG, Stand April 2026). Das ist wirtschaftlich in Ordnung, aber nicht beeindruckend.

Eine PV-Anlage auf einem Mehrfamilienhaus hat einen entscheidenden Vorteil: Unter der Anlage leben Dutzende bis Hunderte Stromverbraucher. Der erzeugte Strom muss nicht ins Netz eingespeist werden — er kann direkt an die Mieter im Gebäude verkauft werden. Der Verkaufspreis liegt typischerweise bei 24 bis 28 Cent pro Kilowattstunde — und damit deutlich über der Einspeisevergütung.

Dieses Prinzip — Direktlieferung statt Netzeinspeisung — ist der wirtschaftliche Kern von Mieterstrom. Es erklärt, warum Mieterstromprojekte Renditen von über 10 Prozent erzielen, während reine Einspeisung-Projekte bei 3 bis 5 Prozent liegen.

Einspeisung (~8 ct) vs. Mieterstrom (24–28 ct) = 3x mehr pro Kilowattstunde

Der Unterschied in konkreten Zahlen:

| Vermarktungsweg | Vergütung pro kWh | Zusätzlich | Gesamt pro kWh |

|---|---|---|---|

| Reine Netzeinspeisung | 7,78 ct (Einspeisevergütung) | — | 7,78 ct |

| Mieterstrom | 24–28 ct (Verkaufspreis an Mieter) | + 1,29–2,54 ct (Mieterstromzuschlag) | 25,59–30,54 ct |

| Faktor | 3,3x bis 3,9x mehr |

Der Effekt auf die Gesamtwirtschaftlichkeit ist erheblich. Bei einer 30-kWp-Anlage mit einer Jahresproduktion von 30.000 kWh und einer Eigenverbrauchsquote von 60 Prozent (= 60 % der Erzeugung wird im Haus verbraucht):

- Reine Einspeisung: 30.000 kWh x 7,78 ct = 2.334 EUR/Jahr

- Mieterstrom: 18.000 kWh x 27 ct + 18.000 kWh x 2,36 ct + 12.000 kWh x 7,78 ct = 4.860 + 425 + 934 = 6.219 EUR/Jahr

Die Einnahmen im Mieterstrom-Modell sind fast dreimal so hoch — bei identischer Anlage auf identischem Dach. Der Unterschied liegt ausschließlich in der Art, wie der Strom vermarktet wird.

Die drei Einnahmequellen im Mieterstrom

Ein Mieterstromprojekt generiert Einnahmen aus drei separaten Quellen, die sich addieren. Jede Kilowattstunde erzeugten Stroms trägt über mindestens eine dieser Quellen zum Ertrag bei — keine Kilowattstunde geht verloren.

Einnahmequelle 1: Mieterstromverkauf an Bewohner (24–28 ct/kWh)

Die Haupteinnahmequelle: Solarstrom wird direkt an die Mieter und Bewohner im Gebäude verkauft. Der Preis liegt typischerweise bei 24 bis 28 Cent pro Kilowattstunde — gesetzlich begrenzt auf maximal 90 Prozent des örtlichen Grundversorgertarifs (§42a EnWG).

Einnahmequelle 2: EEG-Mieterstromzuschlag (1,29–2,54 ct/kWh)

Für jede Kilowattstunde Strom, die an Mieter im Gebäude geliefert wird, zahlt der Staat einen Mieterstromzuschlag nach dem Erneuerbare-Energien-Gesetz (EEG).

Einnahmequelle 3: Einspeisevergütung für Überschuss (7,78 ct/kWh)

Nicht jede erzeugte Kilowattstunde wird von den Mietern verbraucht. An sonnigen Sommertagen erzeugt die Anlage mehr Strom, als im Gebäude benötigt wird. Dieser Überschuss wird automatisch ins öffentliche Netz eingespeist und mit der Einspeisevergütung von 7,78 Cent pro Kilowattstunde vergütet (EEG, Stand April 2026).

Zusammenspiel der Einnahmequellen — ein typischer Monat

Ein konkretes Beispiel für eine 30-kWp-Anlage auf einem 12-Parteien-Haus im Juli (Hochproduktionsmonat): Im Januar (Niedrigproduktionsmonat) liegt die Einnahme bei rund 180 bis 250 Euro — die saisonale Schwankung ist erheblich. Auf das gesamte Jahr gerechnet gleichen sich die Schwankungen aus.

Die Marge: Produktionskosten vs. Verkaufspreis

Mieterstrom hat eine ungewöhnlich hohe Marge für ein Energieprodukt. Das liegt an der Kostenstruktur: Die höchsten Kosten fallen einmalig bei der Investition an. Danach produziert die Sonne den Strom kostenlos — die laufenden Kosten beschränken sich auf Wartung, Versicherung, Software und Abrechnung.

Stromgestehungskosten einer PV-Anlage: 8–12 ct/kWh

Die Stromgestehungskosten (Levelized Cost of Electricity, LCOE) einer PV-Anlage auf einem Mehrfamilienhaus liegen in Deutschland bei 8 bis 12 Cent pro Kilowattstunde (Fraunhofer ISE, 2024).

Verkaufspreis an Mieter: 24–28 ct/kWh

Der Mieterstrompreis wird typischerweise als Rabatt auf den örtlichen Grundversorgertarif definiert — gesetzlich gedeckelt auf maximal 90 Prozent des Grundversorgers (§42a EnWG).

Bruttomarge: 60–75 Prozent

Der Spread zwischen Gestehungskosten und Verkaufspreis ergibt eine Bruttomarge von 60 bis 75 Prozent auf den Mieterstromverkauf: Zum Vergleich: Die Bruttomarge bei reiner Netzeinspeisung beträgt -1 bis -4 Cent pro Kilowattstunde bei Gestehungskosten von 9 bis 14 Cent und einer Einspeisevergütung von 7,78 Cent.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →

Video: So rechnet sich Mieterstrom — in 4 Minuten

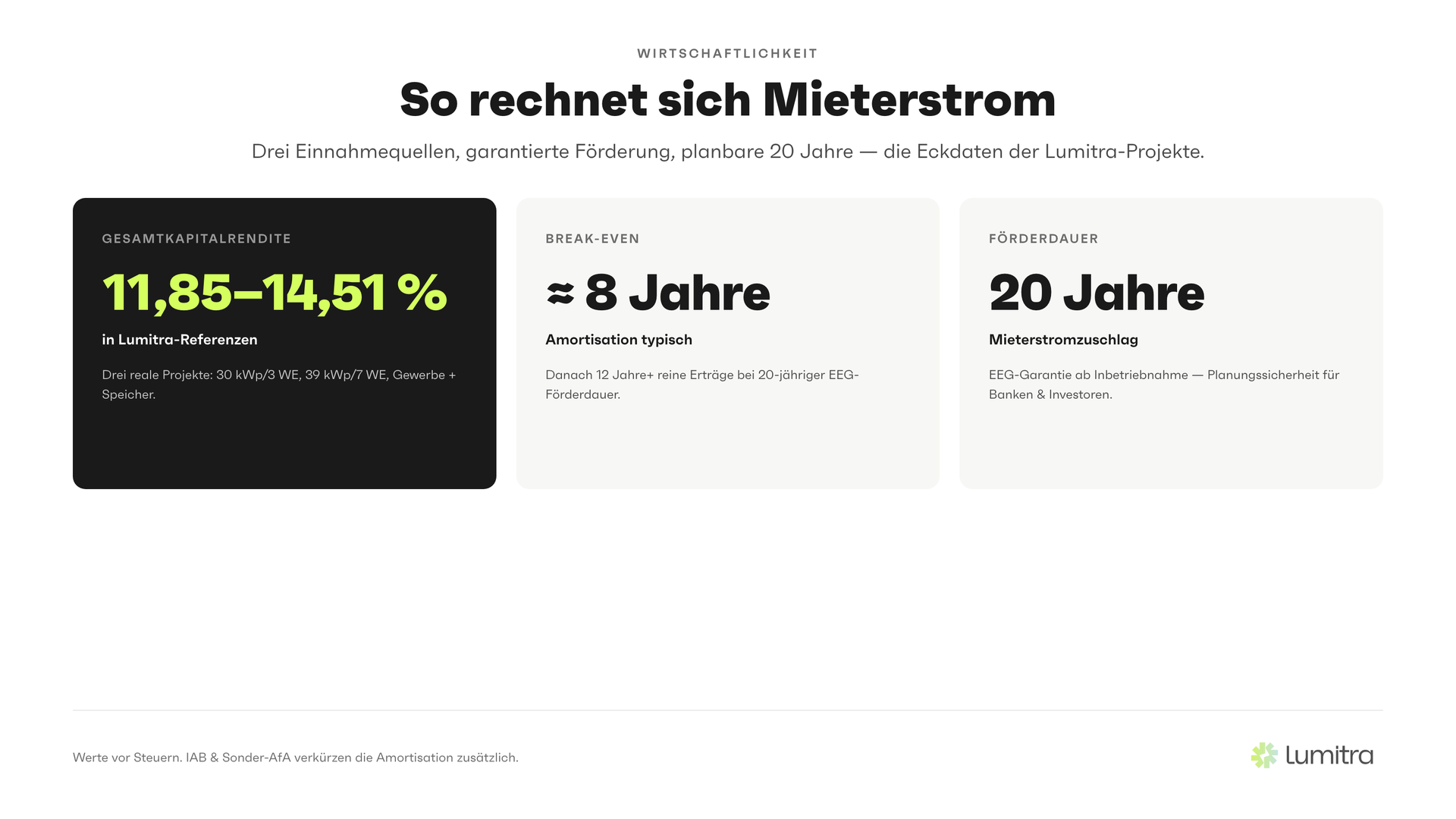

Lumitra-Referenzprojekte: Rendite aus der Praxis

Projekt Klein — Mehrfamilienhaus, 8,9 Prozent Rendite

Projekt Mittel — Wohnanlage, 14,51 Prozent Rendite

Projekt Groß — Kommunales Gebäude, 11,85 Prozent Rendite

Wissenschaftliche Validierung: Ariadne-Studie 2025

Die Ariadne-Studie (2025) ist eine der umfassendsten wissenschaftlichen Untersuchungen zur Wirtschaftlichkeit von Mieterstrom in Deutschland. Sie wurde im Rahmen des Kopernikus-Projekts Ariadne durchgeführt — finanziert vom Bundesministerium für Bildung und Forschung (BMBF) — und analysiert die interne Verzinsung (IRR) von Mieterstromprojekten unter verschiedenen Rahmenbedingungen.

3,6 bis 18,5 Prozent — was die Bandbreite erklärt

Das zentrale Ergebnis der Studie: Die interne Verzinsung für Mieterstromprojekte liegt zwischen 3,6 und 18,5 Prozent. Die Bandbreite ist groß — und das hat Gründe:

| Faktor | Unteres Ende (3,6%) | Oberes Ende (18,5%) |

|---|---|---|

| Anlagengröße | Sehr kleine Anlage (<10 kWp) | Optimale Größe (30–60 kWp) |

| Eigenverbrauchsquote | Niedrig (<30%) | Hoch (>70%) |

| Dachausrichtung | Ungünstig (Nord) | Optimal (Süd, 30 Grad) |

| Mieterbeteiligung | Gering (<30%) | Hoch (>80%) |

| Betriebsmodell | Contracting mit hoher Gebühr | Eigentümer-Modell, optimiert |

| Fördernutzung | Nur Grundförderung | Alle Instrumente kombiniert |

Die 3,6 Prozent am unteren Ende entsprechen einem Worst-Case-Szenario: kleine Anlage, ungüenstige Bedingungen, niedrige Beteiligung. Selbst in diesem Fall liegt die Rendite über den meisten Festgeldanlagen und Bundesanleihen.

Die 18,5 Prozent am oberen Ende entsprechen einem Optimal-Szenario: ideale Anlagengröße, hohe Eigenverbrauchsquote, volle Fördernutzung, optimales Betriebsmodell. Solche Renditen sind in der Praxis erreichbar — aber nicht in jedem Projekt.

Wo Lumitra-Projekte in der Bandbreite liegen

Lumitras Referenzprojekte (rund 10 bis 22 Prozent) liegen im oberen Drittel der Ariadne-Bandbreite. Das ist kein Zufall, sondern das Ergebnis einer systematischen Optimierung:

- Integrierte Planung: PV-Simulation, Verbrauchsanalyse, Speicherdimensionierung aus einer Hand — keine Schnittstellenverluste

- MSB-Partner-Status: Direkte Kontrolle über die Messinfrastruktur, keine Abhängigkeit von externen Messstellenbetreibern

- Professionelle Mieterakquise: QR-Code-Onboarding mit Beteiligungsquoten von 70 bis 85 Prozent

- Optimierte Software: Automatisierte Abrechnung, minimaler operativer Overhead

Die Kombination dieser Faktoren verschiebt die Rendite systematisch nach oben — unabhängig von der Gebäudegröße.

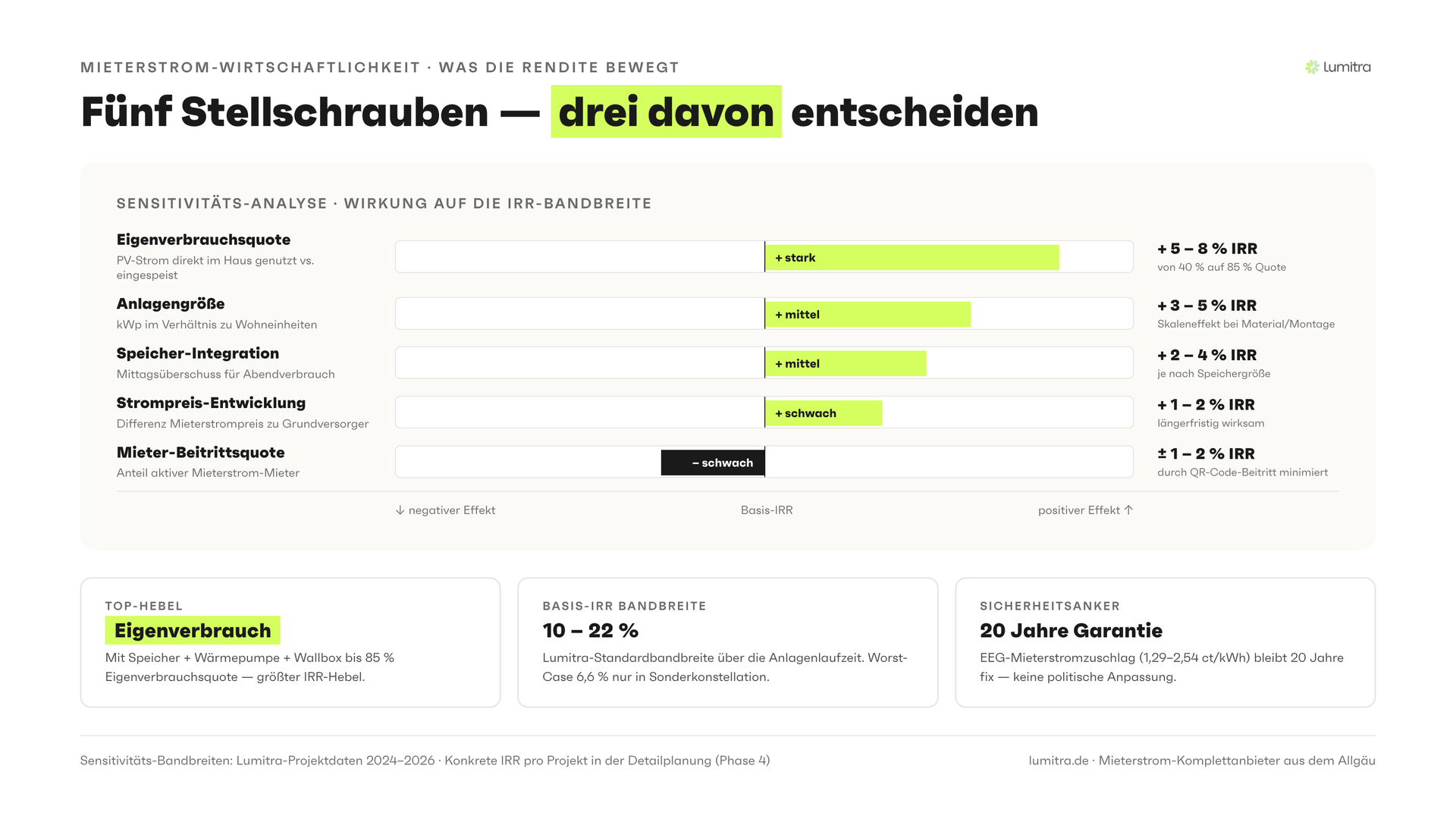

Wirtschaftlichkeitsfaktoren: Was die Rendite beeinflusst

Die Rendite eines Mieterstromprojekts ist kein fixer Wert — sie hängt von mehreren Faktoren ab, die teils beeinflussbar, teils objektiv gegeben sind. Die folgenden sechs Faktoren haben den größten Einfluss auf die Wirtschaftlichkeit.

Anlagengröße und Dachfläche

Die Anlagengröße bestimmt die Gesamtproduktion und damit das Ertragspotenzial. Grundsätzlich gilt: Größere Anlagen profitieren von Skaleneffekten bei den Installationskosten (niedrigere Kosten pro kWp) und einem höheren Gesamtertrag.

Eigenverbrauchsquote — der wichtigste Renditehebel

Die Eigenverbrauchsquote (auch: Direktverbrauchsquote) gibt an, welcher Anteil des erzeugten Stroms direkt im Gebäude verbraucht wird — statt ins Netz eingespeist zu werden. Sie ist der mit Abstand wichtigste Renditehebel.

Mieterbeteiligungsquote

Die Mieterbeteiligungsquote gibt an, wie viele Mieter im Gebäude am Mieterstrom teilnehmen. Sie beeinflusst die Wirtschaftlichkeit direkt: Mehr Teilnehmer bedeuten mehr Verbrauch im Gebäude, der durch die PV-Anlage gedeckt werden kann — und damit einen höheren Mieterstromverkaufsanteil.

Batteriespeicher: Wann er sich lohnt

Ein Batteriespeicher erhöht die Eigenverbrauchsquote, indem er überschüssigen Mittagsstrom speichert und in den Abend- und Nachtstunden an die Mieter liefert. Der Effekt: Statt den Überschuss für 7,78 ct ins Netz einzuspeisen, wird er für 27 ct an Mieter verkauft — ein Spread von fast 20 ct pro gespeicherter kWh.

Standort und Sonneneinstrahlung

Die jährliche Sonneneinstrahlung bestimmt, wie viel Strom die PV-Anlage produziert. In Südbayern und Baden-Württemberg liegt die spezifische Jahresproduktion bei 1.050 bis 1.200 kWh pro installiertem kWp — über dem deutschen Durchschnitt von rund 950 bis 1.050 kWh/kWp.

Strompreisentwicklung

Der Mieterstrompreis ist an den örtlichen Grundversorgertarif gekoppelt (maximal 90 Prozent). Wenn die Strompreise steigen, steigt auch der Mieterstrompreis — und damit die Einnahmen des Anlagenbetreibers. Mieterstrom profitiert also von steigenden Strompreisen, während die Produktionskosten (Sonne) konstant bei null liegen.

Schreiben Sie uns direkt

Wir melden uns innerhalb von 24 Stunden (werktags) bei Ihnen zurück.

Sensitivitätsanalyse: Profitabel ab 40 Prozent Mieterquote

Jede Wirtschaftlichkeitsberechnung arbeitet mit Annahmen. Die folgende Sensitivitätsanalyse zeigt, wie sich die Rendite verändert, wenn die Kernannahmen variieren — und ab welcher Schwelle das Projekt profitabel bleibt.

Worst Case, Mid Case, Best Case

| Parameter | Worst Case | Mid Case | Best Case |

|---|---|---|---|

| Mieterbeteiligung | 40% | 65% | 85% |

| Eigenverbrauchsquote | 35% | 55% | 75% |

| Strompreisentwicklung | 0% p.a. | +1,5% p.a. | +3% p.a. |

| Speicher | Nein | 5 kWh | 10 kWh |

| Anlagendegradation | 0,7%/Jahr | 0,5%/Jahr | 0,3%/Jahr |

| Gesamtkapitalrendite | 4,2% | 10,8% | 16,5% |

| Break-even | 14 Jahre | 9 Jahre | 6 Jahre |

| Gewinn nach 30 Jahren | 85.000 EUR | 280.000 EUR | 520.000 EUR |

(Berechnung auf Basis einer 30-kWp-Anlage, Investition 45.000 EUR, Lumitra-Kalkulationsmodell)

Selbst im Worst Case — mit den konservativsten Annahmen — bleibt das Projekt profitabel: 4,2 Prozent Rendite und 85.000 Euro Gewinn über 30 Jahre. Das zeigt die Robustheit des Mieterstrom-Geschäftsmodells.

Kritische Schwelle: 40 Prozent Mieterbeteiligung

Die Mieterbeteiligungsquote ist der empfindlichste Parameter. Bei einer Beteiligungsquote unter 40 Prozent kippt das Verhältnis zwischen Mieterstromverkauf und Netzeinspeisung so stark zugunsten der Einspeisung, dass die Rendite unter das Niveau einer reinen Einspeisung-Anlage sinken kann.

In der Praxis ist eine Mieterbeteiligung unter 40 Prozent extrem selten — insbesondere bei professioneller Mieteransprache. Das Angebot "10 bis 20 Prozent günstigerer Strom, kein Risiko, jederzeit kündbar" wird von der großen Mehrheit der Mieter angenommen. Lumitras QR-Code-Onboarding erreicht konsistent 70 bis 85 Prozent — weit über der kritischen Schwelle.

Interaktiver Rechner

Geben Sie die Eckdaten Ihres Gebäudes ein und erhalten Sie eine erste Renditeschätzung — in Echtzeit.

Eingabefelder: - Anlagengröße (kWp) oder Dachfläche (m2) - Anzahl Wohneinheiten - Geschätzter Jahresstromverbrauch des Gebäudes (kWh) - Region / PLZ - Betriebsmodell (Eigentümer / Hybrid / Contracting)

Ausgabe: - Geschätzte Jahresproduktion (kWh) - Eigenverbrauchsquote (%) - Jährliche Einnahmen (EUR) - Gesamtkapitalrendite (% p.a.) - Break-even (Jahre) - Gewinn nach 20 und 30 Jahren (EUR)

Hinweis: Der Rechner liefert eine erste Orientierung auf Basis von Durchschnittswerten. Eine präzise, gebäudespezifische Wirtschaftlichkeitsanalyse — mit Drohnenflug, 3D-Simulation, Verbrauchsanalyse und Fördermittelcheck — entsteht im kostenpflichtigen Mieterstromkonzept (Phase 3). Sie zahlen erst, wenn die Eignung Ihres Objekts im kostenfreien Erstgespräch geklärt ist.

Modellvergleich: Eigentum vs. Hybrid vs. Contracting — Renditevergleich

Die Wahl des Betriebsmodells hat direkten Einfluss auf die Rendite, den Break-even und den operativen Aufwand. Die folgende Tabelle vergleicht alle drei Modelle unter denselben Annahmen: 30-kWp-Anlage, 12 Wohneinheiten, 60 Prozent Eigenverbrauch, 75 Prozent Mieterbeteiligung.

Eigentümer-Modell: Maximale Rendite

Im Eigentümer-Modell kauft der Eigentümer die PV-Anlage und betreibt sie selbst oder delegiert den Betrieb an Lumitra (faktisch Hybrid). Alle Einnahmen fließen ungekürzt an den Eigentümer. Die Rendite ist die höchste aller drei Modelle — allerdings trägt der Eigentümer auch das volle Investitionsrisiko und den höchsten operativen Aufwand (sofern er den Betrieb nicht delegiert).

Hybrid-Modell: Hohe Rendite mit minimalem Aufwand

Im Hybrid-Modell kauft der Eigentümer die Anlage, aber Lumitra übernimmt den gesamten Betrieb. Die Rendite ist leicht reduziert (Betriebsgebühr), aber der operative Aufwand für den Eigentümer ist fast null — die wenigen verbleibenden Schritte (Mieterwechsel im Dashboard freigeben, Beschluss-Meldungen) sind in Minuten erledigt. Für die meisten Eigentümer ist das Hybrid-Modell der beste Kompromiss — und das meistgewählte Modell bei Lumitra.

Contracting-Modell: Null Rendite auf Kapital — aber null Kapital nötig

Im Contracting-Modell investiert Lumitra die gesamte Anlage. Der Eigentümer zahlt nichts, trägt kein Risiko und erhält stattdessen eine Dachpacht. Die Rendite auf investiertes Kapital ist definitionsmäßig unendlich (weil kein Kapital eingesetzt wird) — aber der absolute Ertrag ist niedriger als im Eigentümer- oder Hybrid-Modell.

Vergleichstabelle: Rendite, Break-even, Aufwand

| Kriterium | Eigentümer-Modell | Hybrid-Modell | Contracting |

|---|---|---|---|

| Investition | 45.000 EUR | 45.000 EUR | 0 EUR |

| Gesamtkapitalrendite | 13,8–14,5% p.a. | 12–14% p.a. | Nicht anwendbar |

| Break-even | ca. 8 Jahre | ca. 8–9 Jahre | Sofort (keine Investition) |

| Gewinn nach 30 Jahren | 309.000–710.000 EUR | 280.000–650.000 EUR | Dachpacht-Einnahmen |

| Operativer Aufwand | Hoch (wenn selbst betrieben) | Fast null (Lumitra betreibt operativ) | Null |

| Investitionsrisiko | Beim Eigentümer | Beim Eigentümer | Bei Lumitra |

| Steuervorteile | Alle nutzbar | Alle nutzbar | Keine (bei Lumitra) |

| Ideal für | Investoren, EK vorhanden | Meiste Eigentümer | Kein EK, WEGs, Kommunen |

Ausführlicher Modellvergleich mit Entscheidungshilfe: Betriebsmodelle im Detail

Häufig gestellte Fragen zur Mieterstrom-Wirtschaftlichkeit

Nächster Schritt: Individuelle Wirtschaftlichkeitsanalyse

Jedes Gebäude ist anders — und damit auch seine Wirtschaftlichkeit. So gehen wir vor:

- Kostenfreies telefonisches Erstgespräch (30 Minuten): Wir klären grundsätzliche Eignung, mögliche Modelle und nächste Schritte. Eignungs-Einschätzung in 7 Werktagen.

- Besichtigung vor Ort: Wenn die Eignung passt, kommen wir zur technischen Aufnahme zu Ihnen.

- Kostenpflichtiges Mieterstromkonzept / Detailplanung: Hier entsteht die belastbare Wirtschaftlichkeitsanalyse — mit Drohnenflug, 3D-Simulation, Verbrauchsanalyse, PV-Ertragsprognose, Fördermittelcheck, Modellvergleich und Best/Mid/Worst-Case-Szenarien.

Sie zahlen erst, wenn klar ist, dass sich Ihr Projekt lohnt.

Verwandte Themen

Vertiefende Artikel

- Was kostet Mieterstrom? Alle Posten transparent erklärt

- Mieterstrom-Rendite berechnen: Realistisch kalkulieren statt schätzen

- Mieterstrom finanzieren ohne Eigenkapital: Contracting erklärt

- Contracting vs. Kauf: Welches Mieterstrom-Modell passt zu Ihnen?

- Stromkosten Ihrer Mieter senken: 5 Maßnahmen, die wirklich funktionieren

Mieterstrom-Komplettanbieter aus dem Allgäu

Alles aus einer Hand — von der ersten Idee bis zur Abrechnung

In 7 Werktagen kostenlos und unverbindlich