- Die meisten Mieterstrom-Projekte scheitern nicht an Technik oder Wirtschaftlichkeit — sondern an einer schlecht vorbereiteten Eigentümerversammlung; ein gescheiterter Beschluss bedeutet meist 12 Monate Verzögerung bis zur nächsten ordentlichen ETV

- Die 12-Punkte-Checkliste umfasst Wirtschaftlichkeitsrechnung (Best/Mid/Worst Case), anwaltlich geprüfte Beschlussvorlage, Gestattungsvertrag, Modellauswahl, Informationsschreiben (4–6 Wochen vor ETV), korrekte Tagesordnung sowie Steuerberater-Factsheet

- Für PV-Dachbeschlüsse reicht seit dem WEMoG (01.12.2020) die einfache Mehrheit der abgegebenen Stimmen nach § 20 Abs. 1 WEG — keine qualifizierte Mehrheit, keine Einstimmigkeit erforderlich

- Argumente sind nach drei Eigentümer-Typen zu differenzieren: Selbstnutzer (rund 20 Prozent Stromkosten-Ersparnis), Vermieter (Mietergewinnung, Renditesteigerung) und Kapitalanleger (IRR im Korridor 10–22 Prozent, dokumentierte Referenzprojekte 8,9–14,51 Prozent, plus Steuerhebel § 7g EStG)

- Die Einladungsfrist beträgt nach § 24 WEG mindestens 3 Wochen; das Informationsschreiben sollte 4–6 Wochen vor der Versammlung an alle Eigentümer gehen — wer das Thema erst in der Versammlung einführt, erntet Vertagung

- Lumitra stellt Wirtschaftlichkeitsrechnung, anwaltlich geprüfte Beschlussvorlage, Steuerberater-Factsheet und auf Wunsch die Teilnahme an der ETV kostenlos bereit — vorbereitet in 7 Werktagen

Warum die Vorbereitung der Eigentümerversammlung über Erfolg oder Scheitern entscheidet

Die meisten Mieterstrom-Projekte scheitern nicht an der Technik und nicht an der Wirtschaftlichkeit. Sie scheitern an der Eigentümerversammlung.

Konkret: Ein schlecht vorbereiteter Tagesordnungspunkt zu Mieterstrom erzeugt Skepsis statt Zustimmung. Eigentümer, die vorher keine Informationen erhalten haben, reagieren auf technische und rechtliche Details in der Versammlung mit Ablehnung — nicht aus Überzeugung, sondern aus Unsicherheit. Ein Beschluss, der mit dünner Mehrheit oder unter Widerstand gefasst wird, kann nachträglich angefochten werden. Und ein gescheiterter Beschluss bedeutet in der Regel: das Thema kommt erst bei der nächsten ordentlichen Eigentümerversammlung wieder auf den Tisch — zwölf Monate später.

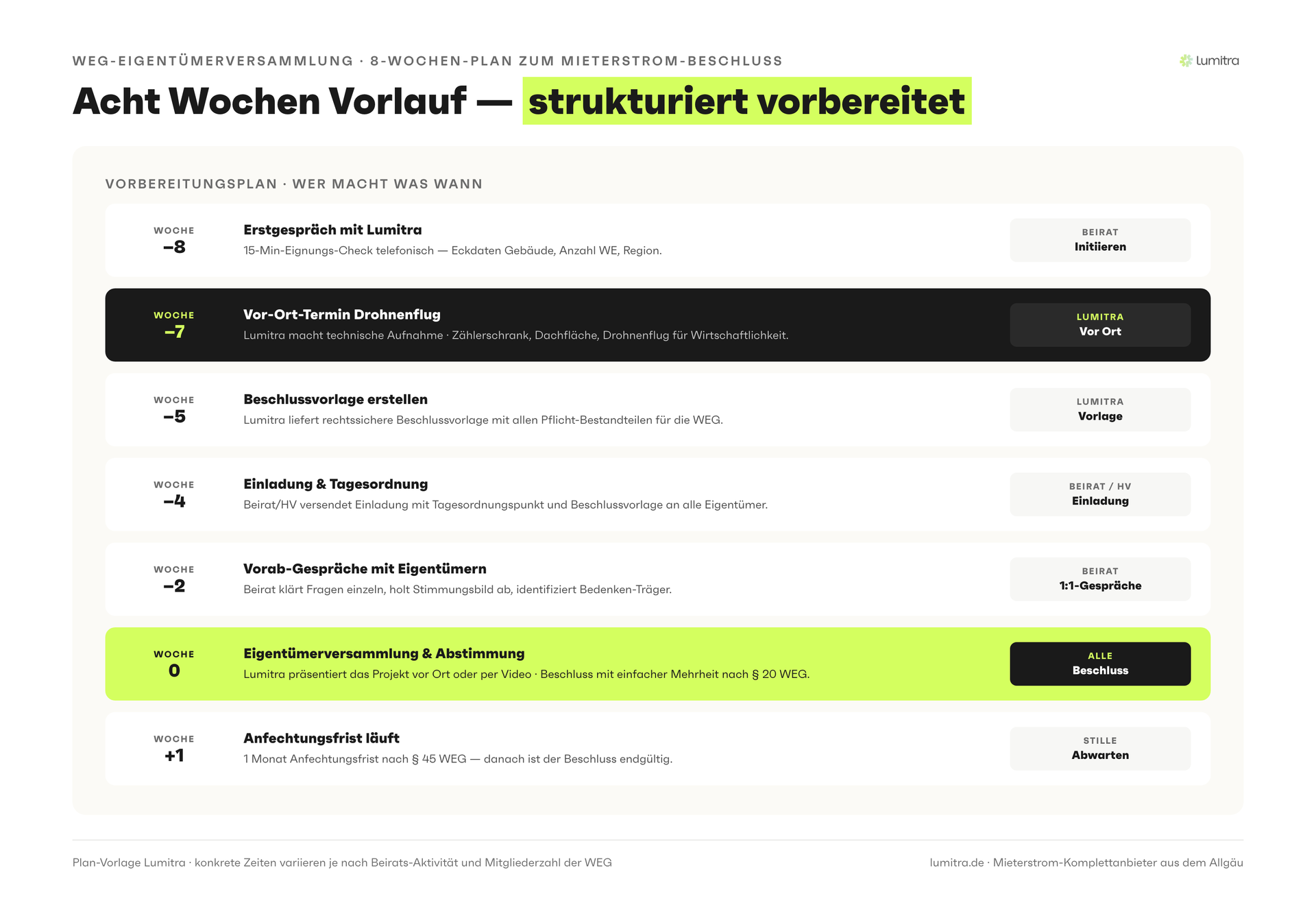

Der Unterschied zwischen Projekten, die beschlossen werden, und solchen, die scheitern, liegt fast ausschließlich in der Vorbereitung. WEG-Beiräte und Hausverwaltungen, die acht Wochen vor der Versammlung strukturiert vorbereiten, haben eine erheblich höhere Beschluss-Wahrscheinlichkeit als solche, die das Thema kurzfristig auf die Tagesordnung setzen (Lumitra Projekterfahrung, 2025/2026).

Diese Checkliste gibt die zwölf konkreten Schritte, einen Zeitplan und ein Muster-Informationsschreiben für die Eigentümer.

Die 12-Punkte-Checkliste: Mieterstrom in der Eigentümerversammlung

Punkt 1: Wirtschaftlichkeitsrechnung erstellen (Best/Mid/Worst Case)

Bevor irgendetwas auf eine Tagesordnung kommt, braucht die WEG belastbare Zahlen. Nicht Schätzungen, nicht Hochglanz-Versprechen — konkrete Szenarien für das eigene Gebäude.

Eine professionelle Wirtschaftlichkeitsrechnung enthält mindestens drei Szenarien:

- Best Case: Hohe Teilnahmequote der Mieter (80–90%), optimale Einspeisung, voller Mieterstromzuschlag

- Mid Case: Durchschnittliche Teilnahme (60–70%), realistischer Eigenverbrauch

- Worst Case: Minimale Teilnahme (40%), nur Einspeisung — das ist gleichzeitig die Untergrenze des Risikos

Die angesetzten Teilnahmequoten der drei Szenarien beruhen auf Lumitra-Projektdaten (2025/2026).

Für Lumitra-Referenzprojekte liegen dokumentierte IRR typischerweise zwischen rund 10 und 22 Prozent (Worst-Case 6,6 %), mit einer typischen Amortisation von rund acht Jahren (Lumitra Projektdaten, 2025/2026). Die Ariadne-Analyse der Kopernikus-Forschungsprojekte zeigt für Mieterstrom-Projekte einen IRR zwischen 3,6 und 18,5 Prozent, abhängig von Objektgröße und Betriebsmodell (IW Köln / Ariadne, 2025).

Wichtig: Die Wirtschaftlichkeitsrechnung muss auch den Worst Case klar zeigen. Wenn selbst im Worst Case (kein einziger Mieter macht mit) die Anlage als Einspeiseanlage eine positive Rendite liefert, ist das das stärkste Argument gegen die häufigste Befürchtung: "Was, wenn es nicht funktioniert?"

Einspeisevergütung als Bodenpreis: Für Neuanlagen nach Inbetriebnahme zwischen Februar und Juli 2026 vergütet die BNetzA Teileinspeisung mit 7,78 ct/kWh (bis 10 kWp), 6,73 ct/kWh (>10 bis 40 kWp) und 5,50 ct/kWh (>40 bis 100 kWp). Der Mieterstromzuschlag liegt zusätzlich bei 2,54 ct/kWh (bis 10 kWp), 2,36 ct/kWh (>10 bis 40 kWp) und 1,29 ct/kWh (>40 bis 1.000 kWp). Das bedeutet: Jede Kilowattstunde hat einen garantierten Mindestwert — das Risiko ist begrenzt und kalkulierbar.

Lumitra erstellt diese Wirtschaftlichkeitsrechnung kostenlos innerhalb von 7 Werktagen.

Punkt 2: Beschlussvorlage vorbereiten (anwaltlich geprüft)

Ein WEG-Beschluss über Mieterstrom ist ein rechtlich relevantes Dokument. Formfehler können zur Anfechtbarkeit führen. Deshalb sollte die Beschlussvorlage vor der Versammlung von einer spezialisierten Energierechtskanzlei als Partner geprüft werden.

Die Beschlussvorlage muss enthalten:

- Den genauen Beschlussgegenstand (z.B. "Genehmigung der Errichtung einer PV-Anlage mit Mieterstromkonzept auf dem Dach des Gebäudes [Adresse]")

- Das Betriebsmodell (Eigentümer-Modell, Hybrid oder Contracting)

- Die Kostenverteilung (nach Miteigentumsanteilen, sofern nicht abweichend beschlossen)

- Den beauftragten Anbieter und Eckdaten des Angebots

- Den Hinweis auf die Freiwilligkeit der Mieter-Teilnahme

Lumitra stellt anwaltlich geprüfte Beschlussvorlagen als Teil des Projektsupports bereit — ohne Mehrkosten für die WEG.

Punkt 3: Gestattungsvertrag aufsetzen

Neben dem WEG-Beschluss braucht der Mieterstrom-Anbieter einen Gestattungsvertrag, der ihm das Recht zur Nutzung der Dachfläche und der technischen Anlagen im Gebäude einräumt. Dieser Vertrag regelt:

- Nutzungsrecht für die Dachfläche

- Recht zur Installation und zum Betrieb der technischen Anlagen

- Haftungsfragen bei Schäden durch die Installation

- Laufzeit und Kündigungsfristen

Der Gestattungsvertrag ist im klassischen Mieterstrom-Modell vom Eigentümer oder der WEG zu unterzeichnen. Im Contracting-Modell ist er Teil des Gesamtvertrags zwischen Lumitra und der WEG.

Punkt 4: Betriebsmodell wählen — Contracting oft am einfachsten für WEG-Beschluss

WEGs haben bei Mieterstrom-Projekten grundsätzlich drei Modelloptionen:

Eigentümer-Modell: Die WEG kauft und betreibt die Anlage selbst. Höchste Rendite, aber erfordert Kapitaleinsatz und eine WEG, die bereit ist, als Betreiber aufzutreten.

Hybrid-Modell: Die WEG kauft die Anlage, überlässt aber die Abrechnung mit Mietern und den laufenden Betrieb einem Dienstleister wie Lumitra.

Contracting-Modell: Lumitra kauft und betreibt die Anlage vollständig. Die WEG erhält Dachpacht-Einnahmen und vergünstigten Strom für Gemeinschaftsflächen — ohne Kapitaleinsatz, ohne Betreiberpflichten.

Für WEG-Beschlüsse ist das Contracting-Modell oft die niedrigste Hürde: Es gibt keine Investitionsentscheidung zu treffen, kein Kapital zu binden und keine Betreiberpflichten zu übernehmen. Die WEG muss nur zustimmen, dass Lumitra die Dachfläche nutzen darf.

In der Vorbereitung sollte das empfohlene Modell klar kommuniziert werden — und begründet. Wer mehrere Optionen präsentiert, ohne eine zu empfehlen, erzeugt Diskussion statt Entscheidung.

Punkt 5: Informationsschreiben an alle Eigentümer versenden (4–6 Wochen vor ETV)

Die Eigentümerversammlung ist nicht der Ort, an dem man das Thema Mieterstrom erstmals einführt. Eigentümer, die am Tag der Versammlung zum ersten Mal von dem Vorhaben hören, haben weder Zeit noch Bereitschaft, eine informierte Entscheidung zu treffen. Das Ergebnis ist Ablehnung oder Vertagung.

Das Informationsschreiben sollte 4–6 Wochen vor der Versammlung an alle Eigentümer gehen. Es enthält:

- Eine kurze, verständliche Erklärung, was Mieterstrom ist und was konkret geplant ist

- Die Kernergebnisse der Wirtschaftlichkeitsrechnung (Mid-Case-Zahlen in einfacher Sprache)

- Das vorgeschlagene Betriebsmodell

- Antworten auf die häufigsten Fragen im Vorfeld

- Kontaktdaten für Rückfragen vor der Versammlung

Das Schreiben sollte nicht länger als zwei Seiten sein. Eigentümer, die mehr wissen wollen, können nachfragen. Eigentümer, die mit einem überlangen Dokument konfrontiert werden, legen es weg.

Punkt 6: Einladung mit korrekter Tagesordnung (Mieterstrom als expliziter TOP)

Die Einladung zur Eigentümerversammlung muss Mieterstrom als eigenständigen Tagesordnungspunkt enthalten — nicht als Unterpunkt unter "Sonstiges". Nur wenn Mieterstrom in der Einladung explizit als TOP aufgeführt ist, kann darüber rechtswirksam abgestimmt werden (§23 WEG).

Formulierungsbeispiel für den TOP: "Beschlussfassung über die Errichtung einer PV-Anlage mit Mieterstromkonzept auf dem Dach des Objekts [Adresse] — Beauftragung von Lumitra, Genehmigung des Gestattungsvertrags"

Die Einladungsfrist beträgt nach §24 WEG mindestens drei Wochen vor der Versammlung. Für eine Versammlung im Frühjahr — die typische Saison für ordentliche Eigentümerversammlungen — sollte das Informationsschreiben (Punkt 5) also deutlich früher, und die Einladung mindestens drei Wochen vor dem Termin rausgehen.

Punkt 7: Argumente für drei Eigentümer-Typen vorbereiten

Nicht alle Eigentümer schauen auf Mieterstrom mit denselben Augen. Eine gute Versammlungsvorbereitung kennt die wichtigsten Typen im eigenen Objekt und hat auf jeden die passende Antwort.

Selbstnutzer (lebt selbst im Objekt): Kerninteresse: persönliche Stromkostenersparnis, Werterhalt der Wohnung, unkomplizierte Umsetzung. Argumente: Der eigene Strombedarf kann durch Mieterstrom günstiger gedeckt werden (im Schnitt circa 20 Prozent unter Grundversorgungstarif, Lumitra Projekterfahrung). Die Anlage erhöht den Marktwert der Eigentumswohnung. Der Aufwand für jeden einzelnen Eigentümer ist minimal.

Vermieter (vermietet an Mieter): Kerninteresse: Mieterqualität sichern, Rendite der Immobilie erhalten, keinen administrativen Aufwand. Argumente: Mieterstrom ist für Mieter attraktiv (günstigerer Strom) und kann ein Argument bei der Wohnungsvermietung sein. Die Rendite des Gebäudes steigt durch Mieterstromerlöse. Die Verwaltung liegt vollständig bei Lumitra.

Kapitalanleger (rein renditeorientiert): Kerninteresse: IRR, Amortisation, steuerliche Behandlung, Exit-Fähigkeit. Argumente: Dokumentierte IRR von 8,9–14,51 Prozent aus Lumitra-Referenzprojekten (Lumitra Projektdaten, 2025/2026). Einkommensteuerbefreiung nach §3 Nr. 72 EStG bis 30 kWp je Wohn- oder Gewerbeeinheit, insgesamt maximal 100 kWp je Steuerpflichtigem (Jahressteuergesetz 2024, Neufassung ab 01.01.2025). IAB nach §7g Abs. 1 EStG: bis zu 50 Prozent der voraussichtlichen Anschaffungskosten im Vorjahr abzugsfähig (Gewinngrenze Vorjahr 200.000 Euro). Sonderabschreibung §7g Abs. 5 EStG: 40 Prozent, verteilbar auf fünf Jahre (Wachstumschancengesetz 2024). Degressive AfA aus dem Steuerlichen Investitionssofortprogramm: bis 15 Prozent p.a. für PV, bis 30 Prozent p.a. für Speicher, Anschaffung 01.07.2025 bis 31.12.2027, nur im Betriebsvermögen. Contracting-Modell: null Kapitaleinsatz bei laufenden Einnahmen aus Dachpacht.

Punkt 8: Steuerberater-Factsheet vorbereiten

Ein häufiger Vertagungsgrund in Eigentümerversammlungen: "Ich möchte das erst mit meinem Steuerberater besprechen." Das ist ein legitimer Einwand — und ein lösbares Problem, wenn man vorbereitet ist.

Lumitra stellt ein kompaktes Steuerberater-Factsheet bereit, das die wesentlichen steuerlichen Rahmenbedingungen auf einer Seite zusammenfasst:

- §3 Nr. 72 EStG (ab 01.01.2025): Einkommensteuerbefreiung bis 30 kWp je Wohn- oder Gewerbeeinheit, subjektbezogen maximal 100 kWp je Steuerpflichtigem

- §7g Abs. 1 EStG: Investitionsabzugsbetrag (IAB) bis 50 Prozent der voraussichtlichen Anschaffungskosten, Gewinngrenze Vorjahr 200.000 Euro

- §7g Abs. 5 EStG: Sonderabschreibung nach aktuellem Stand bis zu 40 Prozent, verteilbar auf fünf Jahre (Wachstumschancengesetz 2024)

- Degressive AfA aus dem Steuerlichen Investitionssofortprogramm: bis 15 Prozent p.a. für PV, bis 30 Prozent p.a. für Speicher (Anschaffung 01.07.2025–31.12.2027, Betriebsvermögen)

- §12 Abs. 3 UStG: Nullsteuersatz auf Lieferung und Installation von PV-Anlagen — bis 30 kWp ohne Gebäudeprüfung, auf Wohngebäuden unbegrenzt

- §19 UStG (ab 01.01.2025): Kleinunternehmergrenze 25.000 Euro Vorjahr / 100.000 Euro laufendes Jahr

- Hinweis: Individuelle Prüfung beim Steuerberater empfohlen

Das Factsheet löst den häufigsten Einwand, ohne ihn wegzureden: Der Eigentümer bekommt konkrete Paragraphenhinweise, die sein Steuerberater leicht prüfen kann.

Punkt 9: Lumitra als Gast zur ETV einladen (optional, aber empfohlen)

Für komplexere Projekte oder Objekte, bei denen mit Widerstand zu rechnen ist, empfiehlt sich die Einladung eines Lumitra-Vertreters zur Eigentümerversammlung. Ein Fachmann, der direkt Fragen beantwortet — mit echten Projektzahlen und technischem Know-how — überzeugt verlässlicher als schriftliche Unterlagen allein.

Lumitra nimmt auf Einladung an Eigentümerversammlungen teil. Das kostet die WEG nichts extra.

Wenn die Anwesenheit eines Fachmanns geplant ist, sollte das in der Einladung und im Informationsschreiben so angekündigt werden. Das signalisiert den Eigentümern: Das ist ein ernsthaftes, vorbereitetes Vorhaben, kein spontaner Vorschlag.

Punkt 10: Abstimmungsverfahren klären (einfache Mehrheit, §20 Abs. 1 WEG)

Seit der WEG-Reform 2020 (WEMoG) reicht für Beschlüsse über bauliche Veränderungen — einschließlich PV-Dachanlagen — eine einfache Mehrheit der abgegebenen Stimmen nach §20 Abs. 1 WEG. Die Versammlung ist unabhängig von der Anzahl der anwesenden Miteigentümer beschlussfähig.

Hinweis zur Abgrenzung: Dach-PV ist keine privilegierte bauliche Veränderung nach §20 Abs. 2 WEG. Privilegiert sind dort unter anderem Ladeinfrastruktur, Einbruchschutz, Glasfaser (Nr. 4) und — seit dem Solarpaket I — Steckersolargeräte nach §20 Abs. 2 Nr. 5 WEG. Für die klassische Dach-PV genügt damit der einfache Mehrheitsbeschluss.

Das ist eine erhebliche Vereinfachung gegenüber dem alten Recht. Früher war für solche Maßnahmen oft eine qualifizierte Mehrheit oder sogar Einstimmigkeit erforderlich — ein wesentlicher Grund, warum viele WEG-Projekte nie zustande kamen.

In der Vorbereitung sollte klar kommuniziert werden, dass keine einstimmige Entscheidung nötig ist. Das reduziert die Erwartung, dass ein einzelner querulierender Eigentümer das Projekt blockieren kann.

Wichtig: Die Kostenverteilung nach Miteigentumsanteilen ist die gesetzliche Standardregel. Nach §16 Abs. 2 Satz 2 WEG in der Fassung des WEMoG kann die Kostenverteilung im Einzelfall mit einfacher Mehrheit durch Beschluss geändert werden — eine einstimmige Entscheidung ist dafür nicht erforderlich.

Punkt 11: Umlaufbeschluss als Alternative prüfen

Für dringende oder unstreitige Entscheidungen erlaubt §23 Abs. 3 WEG einen Umlaufbeschluss ohne physische Versammlung. Voraussetzung: Alle Wohnungseigentümer stimmen der Beschlussfassung im schriftlichen Verfahren zu.

Für Mieterstrom-Projekte ist ein Umlaufbeschluss dann eine Option, wenn:

- Das Vorhaben unter den Eigentümern grundsätzlich unstreitig ist

- Die Wirtschaftlichkeitsrechnung und die Beschlussvorlage bereits vorliegen und kommuniziert wurden

- Keine offenen Streitpunkte bekannt sind

Der Vorteil: Das Projekt muss nicht auf die nächste ordentliche Versammlung warten, was oft ein Jahr Verzögerung bedeutet.

Der Nachteil: Stimmt auch nur ein Eigentümer nicht zu, ist der Umlaufbeschluss gescheitert — dann muss eine ordentliche Versammlung einberufen werden. Deshalb eignet sich der Umlaufbeschluss nur für Situationen mit sehr hoher Zustimmungswahrscheinlichkeit.

Punkt 12: Nächste Schritte nach dem Beschluss festlegen

Ein WEG-Beschluss ist kein Projektabschluss, sondern ein Startpunkt. Die Dynamik eines positiven Beschlusses sollte sofort genutzt werden, bevor Bedenken Zeit haben, sich zu verfestigen.

Direkt nach dem Beschluss sollten folgende Schritte eingeleitet werden:

- Beauftragung von Lumitra für die Detailplanung (formelle Auftragserteilung)

- Unterzeichnung des Gestattungsvertrags durch die WEG

- Information der Mieter über das geplante Projekt (kein Schock-Erlebnis bei Bauarbeiten)

- Festlegung des Zeitrahmens für Planung, Anmeldung beim Anschlussnetzbetreiber und Montage

Lumitra übernimmt die Steuerung der Folgeprozesse vollständig und hält die WEG regelmäßig über den Projektfortschritt informiert.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

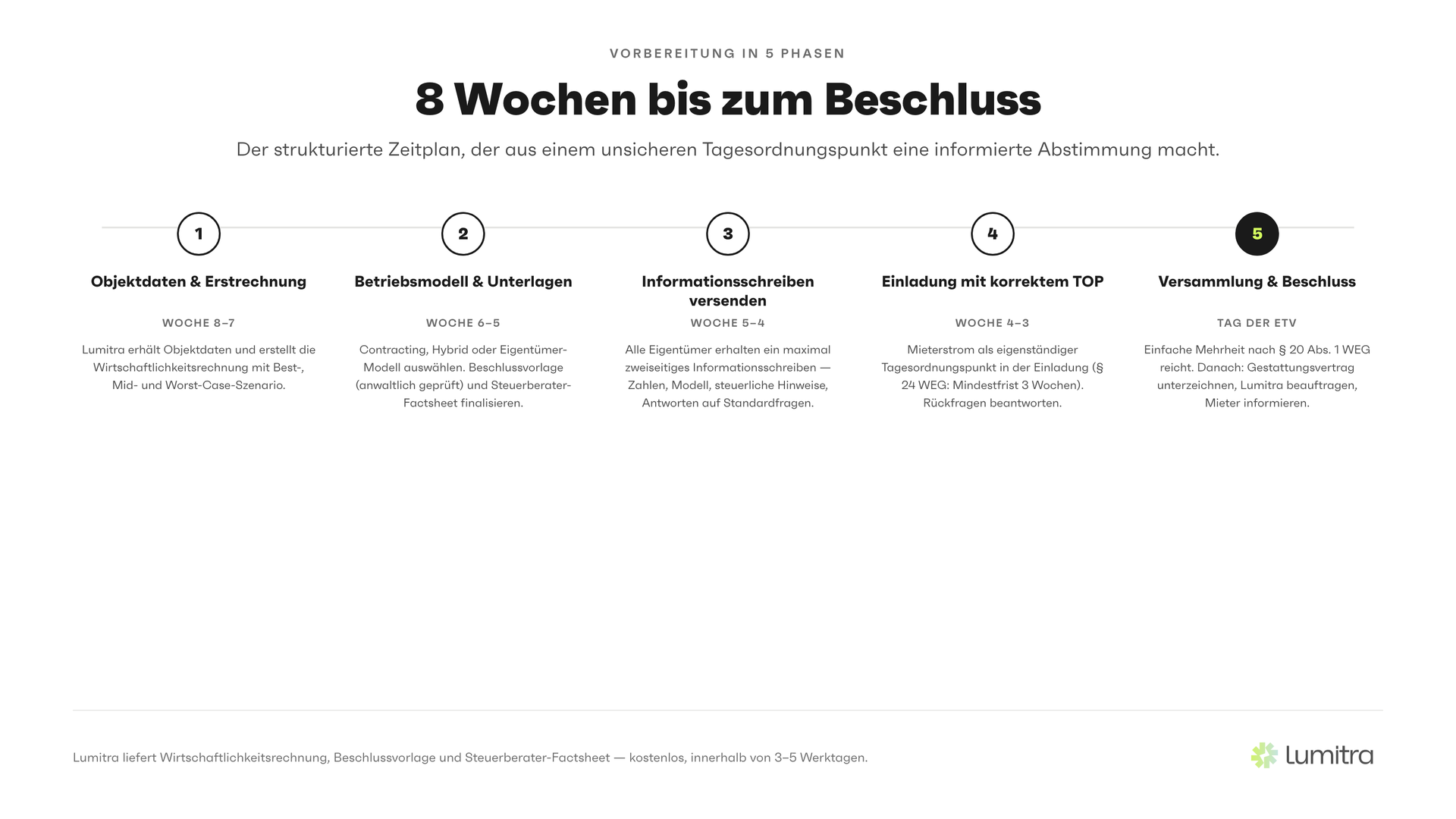

Erstgespräch anfragen →Zeitplan: 8 Wochen vor der Eigentümerversammlung bis Beschluss

| Zeitpunkt | Aufgabe |

|---|---|

| 8 Wochen vor ETV | Kontakt zu Lumitra, Objektdaten übergeben, Wirtschaftlichkeitsrechnung beauftragen |

| 6–7 Wochen vor ETV | Wirtschaftlichkeitsrechnung von Lumitra erhalten, Betriebsmodell auswählen, Beschlussvorlage abstimmen |

| 5–6 Wochen vor ETV | Informationsschreiben an alle Eigentümer versenden |

| 4 Wochen vor ETV | Einladung zur ETV mit Mieterstrom als eigenständigem TOP versenden (§24 WEG: Mindestfrist 3 Wochen) |

| 2–3 Wochen vor ETV | Rückfragen der Eigentümer beantworten, ggf. Lumitra-Teilnahme an ETV bestätigen |

| 1 Woche vor ETV | Beschlussvorlage, Steuerberater-Factsheet und Wirtschaftlichkeitsunterlagen zur ETV vorbereiten |

| Tag der ETV | Mieterstrom als eigenständiger TOP, Beschlussfassung, ggf. Lumitra-Fachmann anwesend |

| Nach Beschluss | Gestattungsvertrag unterzeichnen, Lumitra beauftragen, Mieter informieren |

Muster-Informationsschreiben an Eigentümer

Das folgende Muster kann für das Informationsschreiben vier bis sechs Wochen vor der Eigentümerversammlung verwendet werden. Die in eckigen Klammern gekennzeichneten Werte (z. B. [Adresse], [Datum]) sind Platzhalter, die vor Versand durch die objektspezifischen Daten ersetzt werden.

Betreff: Mieterstrom für [Adresse] — Informationen vor der Eigentümerversammlung am [Datum]

Sehr geehrte Eigentümerinnen und Eigentümer,

im Rahmen unserer Eigentümerversammlung am [Datum] werden wir unter Tagesordnungspunkt [X] über die Installation einer PV-Anlage mit Mieterstromkonzept auf dem Dach unseres Gebäudes abstimmen.

Was geplant ist: Auf dem Dach des Gebäudes [Adresse] soll eine PV-Anlage mit [X kWp] Leistung installiert werden. Der produzierte Strom wird vorrangig an die Mieter im Gebäude geliefert (Mieterstrom). Überschüsse werden in das öffentliche Netz eingespeist.

Was das für Sie bedeutet:

- Die Wirtschaftlichkeitsrechnung zeigt im mittleren Szenario eine Rendite von [X] Prozent und einen Break-even nach circa [X] Jahren

- Im vorgeschlagenen [Modell: Contracting / Eigentümer-Modell] ist [kein Kapitaleinsatz der WEG erforderlich / die Investition X Euro]

- Die Abrechnung mit Mietern übernimmt der Anbieter Lumitra vollständig — kein Mehraufwand für Sie oder die Hausverwaltung

- Mieter nehmen freiwillig teil und profitieren von vergünstigtem Strom

Wer die Umsetzung übernimmt: Lumitra ist ein spezialisierter Mieterstrom-Anbieter aus dem Allgäu — eigener Elektro-Meisterbetrieb, langjährige Berufserfahrung, als zertifizierter Messstellenbetreiber-Partner mit eigener Abrechnung. Der Anbieter übernimmt Planung, Installation, Abrechnung und Wartung.

Steuerliche Hinweise (allgemein): Für Privatpersonen sind Erträge aus PV-Anlagen nach §3 Nr. 72 EStG von der Einkommensteuer befreit. Seit 01.01.2025 gilt einheitlich: bis 30 kWp je Wohn- oder Gewerbeeinheit, insgesamt maximal 100 kWp je Steuerpflichtigem (Jahressteuergesetz 2024). Für Fragen zur individuellen steuerlichen Situation wenden Sie sich bitte an Ihren Steuerberater. Ein Kurzfactsheet zu den relevanten Paragrafen liegt dieser Information bei.

Ihre nächsten Schritte: Die vollständigen Unterlagen (Wirtschaftlichkeitsrechnung, Beschlussvorlage, Angebot) werden auf der Versammlung vorgelegt. Wenn Sie vorab Fragen haben, stehen wir unter [Kontakt] zur Verfügung.

Mit freundlichen Grüßen [WEG-Verwaltung / Beirat]

Schreiben Sie uns direkt

Wir melden uns innerhalb von 24 Stunden (werktags) bei Ihnen zurück.

Die drei häufigsten Fehler bei der ETV-Vorbereitung

Fehler 1: Das Thema erstmals in der Versammlung ansprechen

Der häufigste und folgenreichste Fehler. Eigentümer, die das Thema Mieterstrom zum ersten Mal in der Versammlung hören, haben keine Zeit gehabt, sich eine Meinung zu bilden. Die natürliche Reaktion auf Unbekanntes ist Ablehnung oder Vertagung. Das Informationsschreiben mindestens vier Wochen vorher ist kein Nice-to-have — es ist die Grundvoraussetzung für eine informierte Abstimmung.

Fehler 2: Zu viele Optionen ohne klare Empfehlung

Wer in der Versammlung drei verschiedene Betriebsmodelle vorstellt, ohne eine Empfehlung auszusprechen, provoziert Diskussion statt Entscheidung. Die Vorbereitung sollte ein klares Empfehlungsmodell enthalten und begründen, warum dieses Modell für das konkrete Objekt am besten passt. Eigentümer wollen entscheiden, nicht zwischen gleichwertigen Optionen abwägen.

Fehler 3: Keine Antwort auf steuerliche Fragen haben

Fast jede Eigentümerversammlung produziert die Frage: "Was ist steuerlich zu beachten?" Wer darauf keine präzise Antwort hat, verliert Glaubwürdigkeit. Das Steuerberater-Factsheet (Punkt 8 der Checkliste) kostet in der Vorbereitung fünf Minuten und verhindert eine der häufigsten Vertagungsursachen. Besonders relevant sind aktuell drei Punkte: die Neufassung des §3 Nr. 72 EStG seit 01.01.2025 (30 kWp je Einheit, maximal 100 kWp je Steuerpflichtigem), die Sonderabschreibung nach §7g Abs. 5 EStG in Höhe von 40 Prozent seit dem Wachstumschancengesetz 2024 sowie die degressive AfA aus dem Steuerlichen Investitionssofortprogramm (bis 15 Prozent p.a. für PV, bis 30 Prozent p.a. für Speicher, Anschaffung zwischen 01.07.2025 und 31.12.2027). Wer diese drei Regelungen sauber trennt und auf einer Seite visualisiert, entkräftet die meisten Einwände bereits vor der Diskussion.

Fehler 4: Rechtliche Grundlagen falsch zitieren

Ein unterschätzter Fehler: Wer in der Beschlussvorlage oder im Informationsschreiben Paragraphen falsch zitiert, liefert juristische Angriffsflächen. Typische Fallen: §20 Abs. 2 WEG wird für Dach-PV zitiert — tatsächlich ist Dach-PV keine privilegierte bauliche Veränderung, sondern bedarf des einfachen Mehrheitsbeschlusses nach §20 Abs. 1 WEG. §20 Abs. 2 Nr. 4 WEG wird mit Photovoltaik in Verbindung gebracht — tatsächlich betrifft diese Nummer Glasfaser-Anschlüsse, Steckersolar ist seit dem Solarpaket I Nr. 5. Und §42b EnWG wird mit dem klassischen Mieterstrom-Deckel (90 Prozent Grundversorgertarif) begründet — tatsächlich steht der Preisdeckel im §42a EnWG, während §42b die separate gemeinschaftliche Gebäudeversorgung regelt. Die anwaltlich geprüfte Beschlussvorlage aus Punkt 2 der Checkliste schließt solche Fehler aus.

Häufige Fragen

Frage: Können einzelne Eigentümer die WEG aus dem Projekt heraushalten, auch wenn die Mehrheit zustimmt?

Nein. Nach §20 Abs. 1 WEG (in der Fassung des WEMoG) reicht eine einfache Mehrheit der abgegebenen Stimmen. Stimmt die Mehrheit für das Projekt, ist der Beschluss rechtswirksam — unabhängig davon, ob einzelne Eigentümer dagegen gestimmt haben. Dissentierende Eigentümer können den Beschluss anfechten, wenn formale Fehler vorliegen. Deshalb ist die anwaltlich geprüfte Beschlussvorlage wichtig.

Frage: Was, wenn die WEG nach dem Beschluss feststellt, dass das Dach doch nicht geeignet ist?

Lumitra erstellt die Wirtschaftlichkeitsrechnung erst nach einer Machbarkeitsprüfung, die auch die technische Eignung des Dachs umfasst (Statik, Orientierung, Verschattung, Zustand). Ein positiver Befund vor der Versammlung schließt technische Überraschungen nach dem Beschluss weitgehend aus.

Frage: Was kostet die Vorbereitung die WEG?

Die Wirtschaftlichkeitsrechnung, die Beschlussvorlage und das Steuerberater-Factsheet stellt Lumitra kostenlos bereit. Kosten entstehen erst mit formeller Beauftragung nach dem Beschluss.

Wir prüfen Ihr Objekt kostenlos

Sie erhalten eine klare Einschätzung zu Rendite, Aufwand und Zeitplan — von einem Meisterbetrieb mit eigener Abrechnung sowie Energierechts- und Steuerberater-Partnern.

Kostenfreien Objekt-Check starten →Zusammenfassung

Eine gut vorbereitete Eigentümerversammlung zu Mieterstrom ist der entscheidende Hebel. Die 12-Punkte-Checkliste gibt den strukturierten Rahmen: von der Wirtschaftlichkeitsrechnung über das Informationsschreiben bis zur Abstimmung. Der Zeitplan (acht Wochen vor ETV) sorgt dafür, dass alle Eigentümer informiert und vorbereitet sind — und der Beschluss mit klarer Mehrheit gefasst werden kann.

Lumitra unterstützt WEGs und Hausverwaltungen mit dem gesamten Vorbereitungspaket: kostenlose Erstbewertung, anwaltlich geprüfte Beschlussvorlage, Informationsschreiben-Vorlage, Steuerberater-Factsheet und auf Wunsch Teilnahme an der Versammlung.

Jetzt die Vorbereitung starten

Lumitra erstellt die Wirtschaftlichkeitsrechnung und das Beschlusspaket für Ihre Eigentümerversammlung — kostenlos, unverbindlich, innerhalb von 7 Werktagen.

Termin vereinbaren: Kostenloses Erstgespräch vereinbaren

Mehr zu Mieterstrom für WEGs: Mehr zu Mieterstrom für WEGs

Übersicht Mieterstrom: Mehr erfahren

Quellenverzeichnis

- IW Köln / Kopernikus-Projekt Ariadne (2025): Wirtschaftlichkeit und Potenzial von Mieterstrom auf Mehrfamilienhäusern — IRR 3,6–18,5 Prozent — iwkoeln.de / ariadneprojekt.de

- Lumitra GmbH: Eigene Projektdaten 2025/2026 — dokumentierte IRR-Spanne 8,9–14,51 Prozent aus Referenzprojekten (Projekt 1: 10 kWp / Mehrfamilienhaus / 8,9 Prozent; Projekt 2: 39 kWp / 7 Wohneinheiten / 14,51 Prozent; Projekt 3: 89 kWp / 33 Mieter / 57 kWh Speicher / 11,85 Prozent)

- Bundesnetzagentur, EEG-Fördersätze Februar bis Juli 2026: Einspeisevergütung Teileinspeisung 7,78 / 6,73 / 5,50 ct/kWh (≤10 / ≤40 / ≤100 kWp); Mieterstromzuschlag 2,54 / 2,36 / 1,29 ct/kWh (≤10 / ≤40 / ≤1.000 kWp) — bundesnetzagentur.de

- Bundesgesetzblatt: §20 Abs. 1 WEG (WEMoG, Dezember 2020) — einfache Mehrheit für PV-Dachbeschlüsse — gesetze-im-internet.de

- Bundesgesetzblatt: §23 WEG — Eigentümerversammlung, Umlaufbeschluss, Tagesordnungsanforderungen — gesetze-im-internet.de

- Bundesgesetzblatt: §24 WEG — Einladungsfrist mindestens 3 Wochen — gesetze-im-internet.de

- Einkommensteuergesetz: §3 Nr. 72 EStG in der Fassung des Jahressteuergesetzes 2024 — Einkommensteuerbefreiung bis 30 kWp je Einheit, max. 100 kWp je Steuerpflichtigem, gültig ab 01.01.2025 — gesetze-im-internet.de

- Einkommensteuergesetz: §7g EStG — IAB 50 Prozent bei Gewinngrenze 200.000 Euro; Sonderabschreibung nach aktuellem Stand bis zu 40 Prozent nach Wachstumschancengesetz 2024 — gesetze-im-internet.de

- Steuerliches Investitionssofortprogramm (2025): Degressive AfA bis 15 Prozent PV / 30 Prozent Speicher, Anschaffung 01.07.2025 bis 31.12.2027, nur Betriebsvermögen

- Umsatzsteuergesetz: §12 Abs. 3 UStG — Nullsteuersatz auf Lieferung und Installation von PV-Anlagen, bis 30 kWp ohne Gebäudeprüfung, auf Wohngebäuden unbegrenzt — gesetze-im-internet.de

- co2online (2025): Mieterstrom-Überblick Deutschland — co2online.de

- VDIV Deutschland: Branchenbarometer 2025 — vdiv.de

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Passende Themenseiten

Dieser Beitrag dient der allgemeinen Information und ersetzt keine Rechts-, Steuer- oder Anlageberatung. Alle Angaben ohne Gewähr; Förderwerte, Gesetze und Marktdaten können sich ändern. Genannte Renditen sind Beispiel- bzw. Erfahrungswerte und keine Zusicherung — die Ergebnisse hängen vom konkreten Objekt ab. Für Ihr Vorhaben: kostenlose Ersteinschätzung.