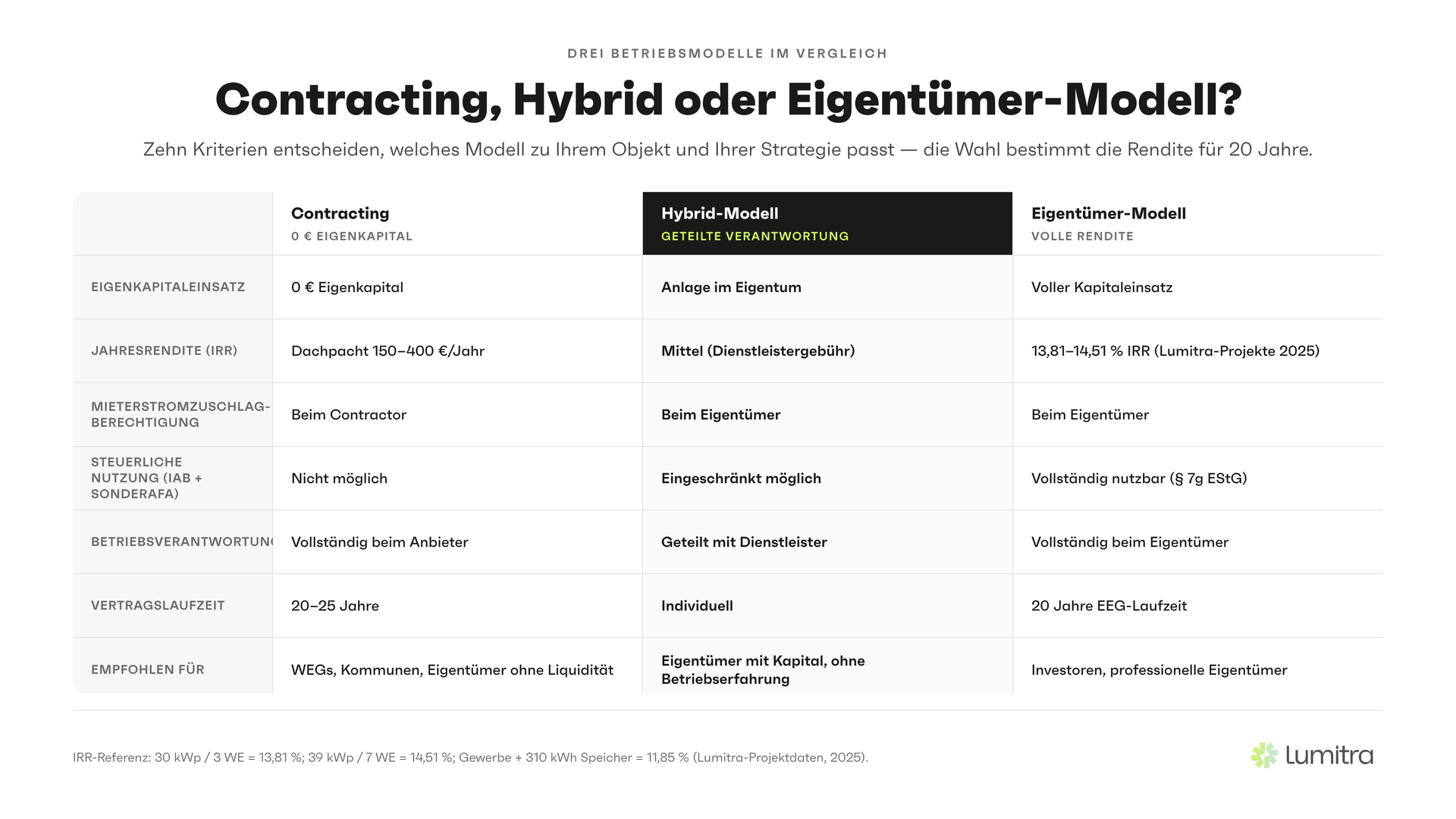

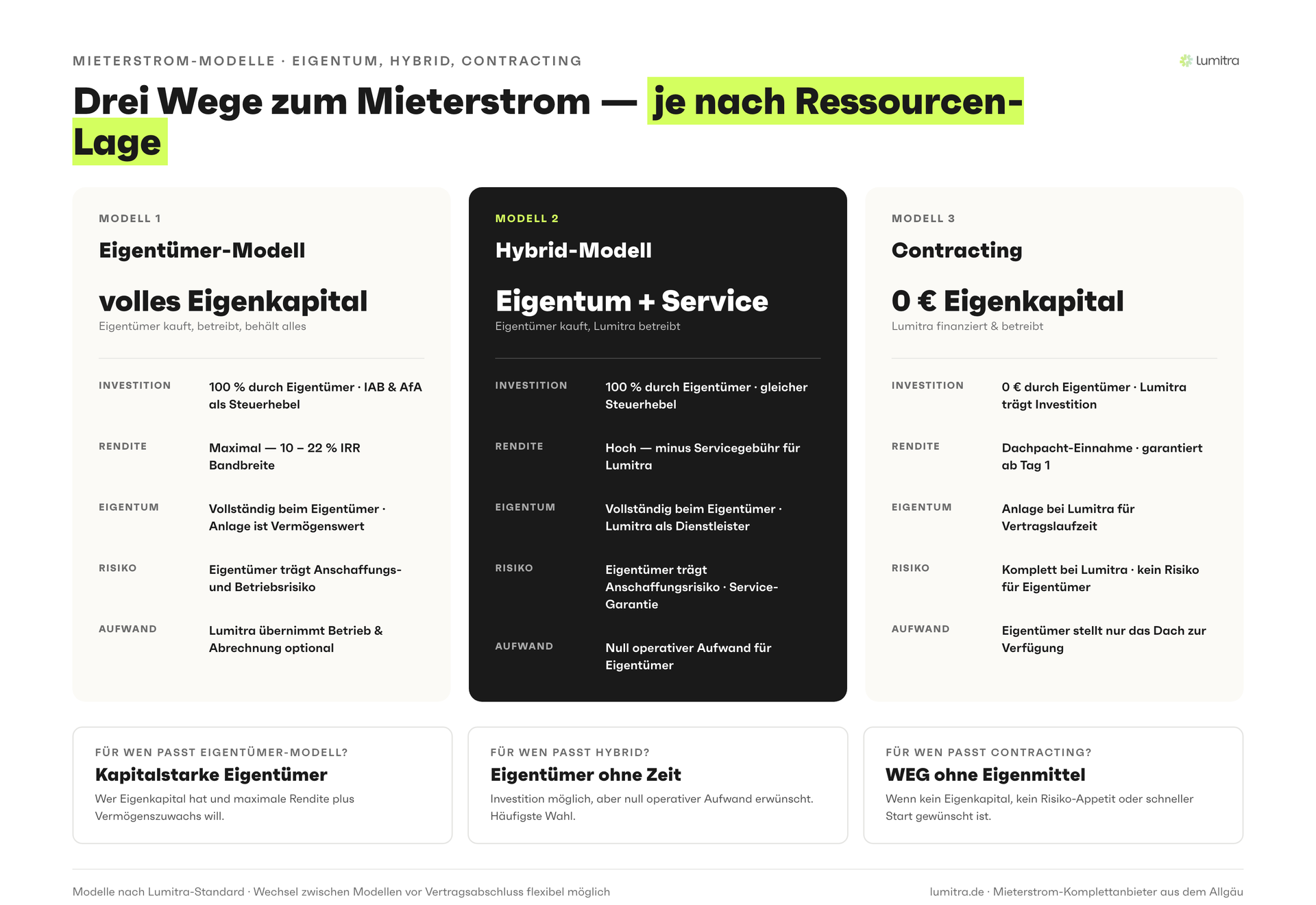

- Es gibt drei grundlegende Modelle, Mieterstrom umzusetzen: Eigentümer-Modell (volle Kontrolle, maximale Rendite), Hybrid-Modell (geteilte Verantwortung, empfohlen für die meisten Eigentümer) und Contracting (0 EUR Eigenkapital, Dachverpachtung)

- Einzelobjekte im Eigentümer-Modell erzielen in der Regel 3–6 % Basisrendite; Lumitra-Referenzprojekte mit optimierter Auslegung liegen bei 11,85–14,51 % IRR (Lumitra, 2025) — die Spanne erklärt sich durch Objektprofil, Direktverbrauchsanteil und Betriebskosten je Anlage

- Beim Contracting erhält der Eigentümer eine Dachpacht (ca. 150–400 EUR/Jahr bei 30 kWp) plus Mieterrabatt, nimmt aber nicht an der Wertschöpfung teil

- WEGs und Kommunen wählen häufig Contracting wegen des rechtlichen Betriebsaufwands — Investoren mit Eigenkapital sind besser mit dem Eigentümer- oder Hybrid-Modell bedient

- Steuerlich unterscheiden sich die Modelle erheblich: Nur beim Eigentümer-Modell können IAB nach §7g EStG und Sonder-AfA genutzt werden

Inhaltsverzeichnis

- Warum die Modellwahl mehr Konsequenzen hat als der Anlagentyp

- Das Eigentümer-Modell: Maximale Rendite, volle Verantwortung

- Das Hybrid-Modell: Rendite mit Entlastung

- Das Contracting-Modell: Null Eigenkapital, Dachpacht

- Vergleichstabelle: 10 Kriterien im direkten Gegenüber

- Rechenbeispiel: 30 kWp in allen drei Modellen

- Steuerliche Unterschiede der drei Modelle

- Entscheidungshilfe nach Zielgruppe

- FAQ

1. Warum die Modellwahl mehr Konsequenzen hat als der Anlagentyp

Wer Mieterstrom plant, denkt zuerst an Modulanzahl, Dachorientierung und Anlagengröße. Die eigentlich weitreichendere Entscheidung kommt davor: Welches Betriebsmodell ist das richtige?

Die Antwort bestimmt, wer die Anlage finanziert, wer den Mieterstromzuschlag erhält, wer die laufende Abrechnung verantwortet — und wer am Ende die Rendite einstreicht.

Ein Eigentümer, der Contracting wählt und später erkennt, dass er mit dem Eigentümer-Modell eine fünffach höhere Rendite auf denselben Dachbereich erzielt hätte, kann die Entscheidung für 20 Jahre nicht mehr revidieren. Contracting-Verträge laufen in der Regel über die gesamte Nutzungsdauer der Anlage — oft 20 bis 25 Jahre (IW Köln, 2024).

Umgekehrt: Ein Eigentümer, der das Eigentümer-Modell wählt, ohne den administrativen Aufwand zu kennen, riskiert operative Überlastung oder laufende Kosten, die seine Renditeerwartung untergraben.

Dieser Artikel erklärt alle drei Modelle so, dass Sie die Entscheidung informiert treffen können.

2. Das Eigentümer-Modell: Maximale Rendite, volle Verantwortung

Wie es funktioniert

Beim Eigentümer-Modell finanziert, betreibt und vermarktet der Gebäudeeigentümer die PV-Anlage selbst — oder über einen Dienstleister als verlängerten Arm. Er ist rechtlich der Betreiber, trägt alle Kosten, erhält alle Einnahmen.

Die drei Einnahmequellen:

- Direktverkauf an Mieter (Mieterstromtarif maximal 90 % des lokalen Grundversorgertarifs nach §42a Abs. 4 EnWG)

- EEG-Mieterstromzuschlag (1,29–2,54 ct/kWh je nach Anlagengröße, 20 Jahre fest; Staffelung ≤10 / ≤40 / ≤1.000 kWp, Inbetriebnahme 02–07/2026)

- Einspeisevergütung für Überschüsse (Teileinspeisung 7,78 / 6,73 / 5,50 ct/kWh gestaffelt; Inbetriebnahme 02–07/2026)

Lumitra-Referenzprojekte aus dem Allgäu zeigen, was bei professioneller Umsetzung möglich ist: 8,9 % IRR bei einer 10-kWp-Anlage auf einem MFH, 14,51 % bei einer 39-kWp-Anlage auf einem MFH mit 7 Wohneinheiten und 11,85 % bei einer Wohnanlage 89 kWp / 33 Mieter mit 57 kWh Speicher Batteriespeicher (Lumitra, 2025). Die Ariadne-Forschungsgruppe (Kopernikus-Projekt, BMBF) validiert einen Renditekorridor von 3,6–18,5 % für das Eigentümer-Modell je nach Randbedingungen (Ariadne, 2025).

Was es braucht

Das Eigentümer-Modell setzt mehrere Dinge voraus:

Eigenkapital: Die Investition in eine 30-kWp-Anlage mit Messstellenbetrieb und Abrechnungsinfrastruktur liegt typischerweise bei 35.000–50.000 EUR (Lumitra-Projektdaten). Finanzierung über KfW 270 ist möglich, aber die Eigenkapitalquote beeinflusst die Nettorendite.

Betriebsbereitschaft: Der Eigentümer ist rechtlich Stromlieferant nach §42a EnWG (klassischer Mieterstrom mit Mieterstromzuschlag und 90-%-Preisdeckel). Das bedeutet: Registrierung bei der Bundesnetzagentur, jährliche Abrechnung nach EnWG-Standards, Informationspflichten gegenüber Mietern. In der Praxis übernimmt ein Dienstleister wie Lumitra diese Funktion — aber der Eigentümer trägt die rechtliche Verantwortung.

Messstellenbetrieb: Ein zugelassener Messstellenbetreiber (MSB) ist Pflicht. Lumitra bringt hierfür einen zertifizierten Messstellenbetreiber-Partner mit und übernimmt diese Funktion für die Projekte — das spart Kosten und reduziert Komplexität.

Für wen geeignet

Das Eigentümer-Modell ist die richtige Wahl für Eigentümer, die:

- Eigenkapital verfügbar haben (ab ca. 20.000 EUR Eigenanteil bei Teilfinanzierung)

- Renditeoptimierung als Priorität setzen

- einen erfahrenen Komplettanbieter wie Lumitra als operativen Partner haben

- ein Mehrfamilienhaus mit mindestens 6 Einheiten und geeignetem Dach besitzen

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →3. Das Hybrid-Modell: Rendite mit Entlastung

Wie es funktioniert

Das Hybrid-Modell kombiniert Elemente aus Eigentum und Contracting. Der Eigentümer investiert in die PV-Anlage — behält also die Wertschöpfung aus Direktverkauf und Zuschlag — überträgt aber den laufenden Betrieb vollständig an einen Dienstleister. Er zahlt dafür eine monatliche Servicepauschale.

Der Dienstleister übernimmt: Messstellenbetrieb, Mieterstromabrechnung, Mieterbetreuung, Mahnwesen, Meldungen an Bundesnetzagentur und Netzbetreiber. Der Eigentümer erhält eine monatliche Abrechnung und den Nettobetrag — ähnlich einer Hausverwaltungspauschale, aber für die Energieseite.

Was die Servicepauschale kostet

Typische Servicepauschalen im Hybrid-Modell liegen bei 800–1.500 EUR/Jahr für ein Objekt mit 10–20 Einheiten und einer 30-kWp-Anlage (Lumitra-Projektdaten). Das entspricht bei einer Jahresrendite von 5.000–7.000 EUR netto einer Servicekostenquote von 12–20 % der Einnahmen — nicht trivial, aber für viele Eigentümer akzeptabel, weil der operative Aufwand vollständig externalisiert wird.

Warum es empfohlen wird

Für die meisten Eigentümer ist das Hybrid-Modell die pragmatisch beste Lösung:

- Nahezu die volle Rendite abzüglich Servicepauschale — ohne operative Last

- Keine Notwendigkeit, selbst Stromlieferant im Vollsinne zu sein (der Dienstleister übernimmt die regulatorischen Pflichten als Auftragnehmer)

- Keine jahrelange Abhängigkeit von einem Contractor, der die Anlage besitzt

- Investitionsabzugsbetrag (§7g EStG) und Sonder-AfA bleiben möglich (s. Abschnitt 7)

Lumitra bietet das Hybrid-Modell als Standardoption für Eigentümer ab 6 Einheiten an — mit zertifiziertem Messstellenbetreiber-Partner, eigenem Abrechnungssystem und festem Ansprechpartner.

4. Das Contracting-Modell: Null Eigenkapital, Dachpacht

Wie es funktioniert

Beim Contracting finanziert, installiert und betreibt ein externer Contractor die PV-Anlage auf dem Dach des Gebäudeeigentümers. Der Eigentümer verpachtet das Dach — er erhält eine Dachpacht, aber keine Beteiligung an den Mieterstromeinnahmen. Der Contractor ist Eigentümer der Anlage, Stromlieferant und Empfänger des Mieterstromzuschlags.

Der Mieter profitiert durch einen günstigeren Stromtarif — typischerweise 10–20 % unter dem Grundversorgertarif. Der Eigentümer erhält die Dachpacht (je nach Anlage und Vertrag ca. 150–400 EUR/Jahr bei 30 kWp; eigene Erfahrung) und einen administrativen Aufwand von nahezu null.

Dachpacht: Was realistisch ist

Die Höhe der Dachpacht hängt von der installierbaren Anlagengröße, dem lokalen Sonnenpotenzial und der Verhandlungsposition ab. Als Orientierung:

| Anlagengröße | Typische Dachpacht | Alternative: Eigenrendite |

|---|---|---|

| 20 kWp | 100–250 EUR/Jahr | ca. 3.500–5.000 EUR/Jahr netto |

| 30 kWp | 150–400 EUR/Jahr | ca. 5.000–7.500 EUR/Jahr netto |

| 50 kWp | 250–600 EUR/Jahr | ca. 8.000–12.000 EUR/Jahr netto |

Der Unterschied ist erheblich. Beim Contracting-Modell nimmt der Eigentümer 3–5 % dessen ein, was er mit dem Eigentümer-Modell erzielen könnte. Der Contractor nimmt die restlichen 95–97 % — zu Recht, weil er auch das Kapital und das Risiko trägt.

Wann Contracting trotzdem sinnvoll ist

Das Contracting-Modell ist nicht per se schlechter — es passt nur zu spezifischen Konstellationen:

WEGs mit komplexer Eigentümerstruktur: Eine Wohnungseigentümergemeinschaft muss für Mieterstrom im Eigentümer-Modell einen Betrieb konstituieren — rechtlich und steuerlich aufwendig. Beim Contracting verpachtet die WEG lediglich das Dach, ohne selbst Stromlieferant zu werden. Für viele WEGs ist das der einzig realistisch umsetzbare Weg (Bundesministerium für Wirtschaft und Klimaschutz, BMWK, 2024).

Kommunale Liegenschaften mit Betrieb gewerblicher Art (BgA): Kommunen riskieren beim Eigentümer-Modell die Entstehung eines steuerpflichtigen Betriebs gewerblicher Art, was zu Körperschaftsteuer und Gewerbesteuerpflicht führen kann. Contracting vermeidet dieses Risiko vollständig.

Eigentümer ohne Eigenkapital: Wer die Investition schlicht nicht stemmen kann oder will, für den ist Contracting besser als nichts. Mieter profitieren, das Gebäude wird grüner — wenn auch auf Kosten der Eigentümerrendite.

5. Vergleichstabelle: 10 Kriterien im direkten Gegenüber

| Kriterium | Eigentümer-Modell | Hybrid-Modell | Contracting |

|---|---|---|---|

| 1. Eigenkapitalbedarf | Hoch (35.000–50.000 EUR bei 30 kWp) | Hoch (gleich wie Eigentümer) | Null — Contractor finanziert |

| 2. Rendite (30 kWp Beispiel) | Einzelobjekt 3–6 % netto, optimiert/Portfolio bis 11,85–14,51 % IRR | 5–8 % netto (nach Servicegebühr, abhängig vom Objekt) | 0 % — nur Dachpacht (150–400 EUR/Jahr) |

| 3. Operativer Aufwand | Hoch (wenn ohne Dienstleister) | Gering (Dienstleister übernimmt) | Null |

| 4. Mieterstromzuschlag | Ja — voller Zuschlag | Ja — voller Zuschlag | Nein — geht an Contractor |

| 5. Rechtliche Verantwortung | Eigentümer ist Stromlieferant | Eigentümer, Dienstleister nimmt operative Pflichten | Contractor trägt alles |

| 6. Steuerliche Gestaltung | IAB + Sonder-AfA möglich | IAB + Sonder-AfA möglich | Nicht möglich (kein eigener Betrieb) |

| 7. Eignung WEG | Eingeschränkt | Eingeschränkt | Sehr gut |

| 8. Eignung Kommunen/BgA | Problematisch | Problematisch | Sehr gut |

| 9. Vertragsbindung | Keine Fremdbindung | Dienstleistungsvertrag (kündbar) | Contracting-Vertrag 20–25 Jahre |

| 10. Einfluss auf Mieterstromtarif | Volle Kontrolle | Volle Kontrolle | Contractor entscheidet |

Schreiben Sie uns direkt

Wir melden uns innerhalb von 24 Stunden (werktags) bei Ihnen zurück.

6. Rechenbeispiel: 30 kWp in allen drei Modellen

Basis: Mehrfamilienhaus, 20 Wohneinheiten, 30-kWp-Anlage, 27.000 kWh/Jahr Erzeugung, 75 % Mieterquote, lokaler Grundversorgertarif 31 ct/kWh, Mieterstromtarif 26 ct/kWh. Investitionskosten 42.000 EUR.

Eigentümer-Modell

| Position | Betrag/Jahr |

|---|---|

| Direktverkauf Mieter (16.065 kWh × 26 ct) | 4.177 EUR |

| Mieterstromzuschlag (16.065 kWh × 2,36 ct/kWh, Klasse ≤40 kWp) | 379 EUR |

| Einspeisevergütung (8.100 kWh × 6,73 ct/kWh, Klasse ≤40 kWp) | 545 EUR |

| Allgemeinstromersparnis (ca.) | 400 EUR |

| Betriebskosten (MSB, Abrechnung, Versicherung) | −4.200 EUR |

| Nettojahresüberschuss | 1.301 EUR |

| Rendite auf 42.000 EUR | ca. 3,1 % |

Hinweis: Diese Rechnung zeigt die Basisrendite eines Einzelobjekts ohne IAB-Effekt und ohne Optimierung. Mit IAB nach §7g EStG (50 % Vorabzug, Steuersatz 30 %) und 40 % Sonder-AfA reduziert sich die effektive Investitionsbasis spürbar — die Rendite steigt auf ca. 4–5 % netto.

Die Lumitra-Referenzrenditen (11,85 % / 8,9 % / 14,51 % IRR) gelten für konkrete Einzelprojekte mit optimierter Auslegung — höherer Direktverbrauchsanteil, bessere Objektprofile (günstige Dachausrichtung, gute Mieterstruktur), straffere Betriebskosten durch integrierten MSB und eigenes Abrechnungssystem. Der Sprung vom Basisfall (3,1 %) auf diese Referenzwerte entsteht also nicht durch Zauberei, sondern durch professionelle Konfiguration einzelner Hebel.

Für ein Portfolio mit 5 Objekten à 30 kWp (150 kWp gesamt) sinken die Betriebskosten je Objekt auf ca. 2.900–3.200 EUR (Lumitra-Projektdaten) — was die Rendite pro Objekt in Richtung 8–10 % verschiebt.

Hybrid-Modell

| Position | Betrag/Jahr |

|---|---|

| Direktverkauf Mieter | 4.177 EUR |

| Mieterstromzuschlag | 379 EUR |

| Einspeisevergütung | 545 EUR |

| Betriebskosten (eigene, reduziert) | −1.500 EUR |

| Servicepauschale Dienstleister | −1.200 EUR |

| Nettojahresüberschuss | 2.401 EUR |

| Rendite auf 42.000 EUR | ca. 5,7 % |

Der Unterschied zum reinen Eigentümer-Modell liegt in der Servicepauschale — dafür entfällt der operative Aufwand vollständig.

Contracting-Modell

| Position | Betrag/Jahr für Eigentümer |

|---|---|

| Dachpacht (Vertragsgröße 30 kWp) | 250 EUR |

| Mieterersparnis (indirekter Wert) | 4.500–5.000 EUR (geht an Mieter) |

| Eigentümereinnahmen | 250 EUR/Jahr |

| Rendite auf Eigenkapital | n/a (0 EUR investiert) |

Der Contractor kassiert die volle Wertschöpfung aus Direktverkauf und Zuschlag — nach seinen Betriebskosten bleibt ihm ein Jahresüberschuss von ca. 3.000–4.500 EUR aus der Anlage.

Zusammenfassung: Die Opportunitätskosten des Contracting

Wer Contracting wählt, obwohl er das Eigentümer-Modell finanzieren könnte, verzichtet über 20 Jahre auf:

- ca. 50.000–100.000 EUR Nettoüberschuss (bei Portfolioskaleneffekten)

- minus Zinsen auf Fremdkapital und Steuereffekte

Dieser Verzicht ist gerechtfertigt, wenn der Eigentümer kein Eigenkapital hat, WEG-Strukturen das Eigentümer-Modell blockieren oder operative Entlastung Priorität hat.

Entscheidungsmatrix: Welches Modell passt zu welchem Profil?

Die Wahl zwischen Eigentümer-Modell, Hybrid-Modell und Contracting lässt sich an vier Dimensionen aufhängen: Kapitalsituation, Zeithorizont, Risikobereitschaft und steuerliche Situation. Die folgende Matrix bildet die typischen Konstellationen ab. Sie ist eine Orientierung, keine Vorschrift — jeder Einzelfall kann Abweichungen rechtfertigen.

| Dimension | Eigentümer-Modell passt | Hybrid-Modell passt | Contracting passt |

|---|---|---|---|

| Kapital | Eigenkapital vorhanden (ab ca. 20.000 EUR) oder solide Bankfinanzierung | Wie Eigentümer, aber Betrieb nicht gewünscht | Kein oder sehr knappes Eigenkapital |

| Zeithorizont | Immobilie im Bestand geplant für mindestens 10 bis 15 Jahre | Bestand planbar, aber Entlastung wichtiger | Immobilie ggf. vor Ablauf des Mieterstromzuschlags verkaufbar |

| Risiko | Unternehmerische Haltung, Bereitschaft zur Marktpreis-Teilhabe | Moderate Risiko-Neigung, Ausgleich durch Dienstleister-Gebühr | Konservativ, Planungssicherheit bevorzugt |

| Steuer | Grenzsteuersatz ab 35 Prozent, IAB und Sonder-AfA nutzbar | Wie Eigentümer, aber steuerlicher Vorteil von Sonder-AfA erwünscht | Kommune mit BgA-Risiko, WEG ohne einfache Besteuerungslösung |

Die praktische Logik dahinter: Je mehr Kapital, Zeit, steuerliche Wirkung und unternehmerische Haltung zusammenkommen, desto klarer die Entscheidung für das Eigentümer-Modell. Je mehr strukturelle Hemmnisse (WEG, Kommune, fehlendes Kapital, kurzer Zeithorizont) zusammenkommen, desto klarer der Fall für Contracting. In der Mitte liegt das Hybrid-Modell — für Eigentümer, die die Rendite behalten, den Betrieb aber nicht selbst führen wollen.

Langzeit-Finanzvergleich über 25 Jahre: Zwei konsistente Szenarien

Der Vergleich zwischen Kauf und Contracting lässt sich auf kumulierte Zahlen über die gesamte typische Laufzeit einer PV-Anlage (rund 25 Jahre) herunterbrechen. Die folgenden zwei Szenarien basieren auf denselben Grundannahmen wie das Rechenbeispiel oben (30 kWp, 42.000 EUR Investition, 27.000 kWh Jahresertrag, 15–20 Wohneinheiten, 75 Prozent Mieterquote, Grundversorgertarif 31 Cent, Mieterstromtarif 26 Cent, Betriebskosten 4.200 EUR pro Jahr im Eigentümer-Modell).

Szenario Kauf (Eigentümer-Modell mit Einzelobjekt-Betriebskosten):

| Position | Summe über 25 Jahre (indikativ) |

|---|---|

| Initialinvestition | −42.000 EUR |

| Jahresüberschuss ca. 1.300 EUR Basis mit IAB und Sonder-AfA steigend auf 2.000 EUR netto | ca. +45.000 EUR |

| Mieterstromzuschlag (20 Jahre) | bereits in Jahresüberschuss enthalten |

| Einspeisevergütung (20 Jahre garantiert) | bereits enthalten |

| Einnahmen nach Jahr 20 (Direktverkauf + Einspeisung zu Marktpreisen) | ca. +8.000 bis +12.000 EUR |

| Einmalige Instandhaltung (z.B. Wechselrichter-Tausch Jahr 12 bis 15) | −3.000 bis −5.000 EUR |

| Steuerersparnis IAB plus Sonder-AfA (über 5 Jahre verteilt) | ca. +8.000 bis +12.000 EUR (abhängig vom persönlichen Grenzsteuersatz) |

| Kumulierter Nettobeitrag nach 25 Jahren | ca. +16.000 bis +22.000 EUR |

Dieser Fall steht für ein Einzelobjekt ohne Portfolio-Skaleneffekte. Bei Portfolio-Betrieb mit fünf oder mehr Objekten verdoppelt bis verdreifacht sich der kumulierte Nettobeitrag pro Objekt — die Betriebskostenbasis sinkt je Anlage.

Szenario Contracting (Dachverpachtung):

| Position | Summe über 25 Jahre (indikativ) |

|---|---|

| Initialinvestition | 0 EUR |

| Dachpacht 250 EUR pro Jahr (Contracting-Vertrag 25 Jahre) | +6.250 EUR |

| Mieterersparnis (indirekter Wert) | geht an die Mieter, nicht an den Eigentümer |

| Ende der Laufzeit: Anlage geht typischerweise zu einem vorab vereinbarten Restwert oder kostenfrei an den Eigentümer über | variabel, oft 0 EUR |

| Kumulierter Nettobeitrag nach 25 Jahren | ca. +6.250 EUR |

Der Unterschied zwischen den beiden Szenarien liegt über 25 Jahre bei einem Einzelobjekt im Bereich von 10.000 bis 16.000 EUR, bei Portfolio-Betrieb im Bereich von 40.000 bis 90.000 EUR zugunsten des Eigentümer-Modells. Das zeigt: Contracting ist kein schlechtes Modell, aber es ist das passende Modell für Eigentümer, die Kapital nicht binden wollen oder strukturell nicht binden können. Wer beide Optionen offen hat, verschenkt beim Contracting über die Gesamtlaufzeit einen signifikanten Teil der Wertschöpfung.

Ausstiegs-Szenarien: Was passiert bei unerwarteten Ereignissen?

Zwei Szenarien werden in der Praxis regelmäßig unterschätzt: der Verkauf der Immobilie während der Vertragslaufzeit und eine mögliche Insolvenz des Contractors.

Verkauf der Immobilie während der Laufzeit: Beim Eigentümer-Modell geht die Anlage wirtschaftlich mit der Immobilie auf den Käufer über — die vertraglichen Verhältnisse mit Mietern und Netzbetreiber werden übertragen. In der Praxis kann das den Verkaufspreis der Immobilie erhöhen, weil die Anlage einen laufenden Nettoüberschuss produziert. Beim Contracting ist die Ausgangslage anders: Die Anlage gehört dem Contractor, nicht dem Eigentümer. Der Käufer der Immobilie übernimmt den Dachpacht-Vertrag zu den bestehenden Konditionen. Das ist in der Praxis meist unproblematisch, sollte aber im Kaufvertrag explizit geregelt werden. Einige Contracting-Verträge enthalten Klauseln, die dem Contractor im Verkaufsfall ein Vorkaufsrecht auf das Dachnutzungsrecht einräumen oder besondere Kündigungsbedingungen vorsehen.

Insolvenz des Contractors: Ein reales, aber selteneres Risiko. Wenn der Contractor insolvent wird, ist zunächst der Insolvenzverwalter der Ansprechpartner. Die Anlage gehört zur Insolvenzmasse und wird im Insolvenzverfahren verwertet — entweder verkauft an einen anderen Betreiber oder im Einzelfall an den Eigentümer zurückverkauft. Die Mieter müssen in dieser Zeit weiter mit Strom versorgt werden; dies übernimmt übergangsweise meist der örtliche Grundversorger als Ersatzversorger. Für den Eigentümer bedeutet das im schlimmsten Fall mehrere Monate Unsicherheit über das Mieterstromsystem, oft Ärger bei den Mietern und mitunter erheblichen Aufwand bei der Neuregelung. Empfohlene Absicherungen im Contracting-Vertrag sind: eine Insolvenzklausel mit Übergang der Anlage auf den Eigentümer, eine Escrow-Regelung für Wartungsrücklagen und eine Bankbürgschaft des Contractors. Ohne diese Klauseln ist der Eigentümer im Ernstfall der Leidtragende.

Beide Szenarien sind selten, aber nicht unrealistisch. In der Vertragsgestaltung sollten sie systematisch adressiert werden — gerade weil die Entscheidung für Contracting typischerweise über zwei Jahrzehnte gilt.

7. Steuerliche Unterschiede der drei Modelle

Die Modellwahl hat direkte steuerliche Konsequenzen — insbesondere für Eigentümer, die von IAB und Sonder-AfA profitieren möchten.

Eigentümer-Modell und Hybrid-Modell: Steuerliche Gestaltungsmöglichkeiten

Investitionsabzugsbetrag (IAB) nach §7g EStG: Eigentümer, die die Anlage selbst betreiben (Eigentümer- oder Hybrid-Modell), können bis zu 50 % der geplanten Investitionskosten bereits im Jahr vor der Anschaffung als Betriebsausgabe abziehen. Bei 42.000 EUR Investition sind das 21.000 EUR Sofortabzug — bei einem Grenzsteuersatz von 42 % eine Steuerersparnis von ca. 8.820 EUR bereits im Investitionsjahr (§7g EStG, Stand 2024).

Sonderabschreibung nach §7g EStG: Im Jahr der Anschaffung und in den vier Folgejahren können zusätzlich zur regulären AfA insgesamt bis zu 40 % der Investitionskosten als Sonderabschreibung verteilt werden (erhöht von früher 20 % durch das Wachstumschancengesetz, gilt für Anschaffungen ab 01.01.2024). Bei 42.000 EUR Investition sind das bis zu 16.800 EUR Sonderabschreibung zusätzlich zur linearen AfA (Abschreibungszeitraum 20 Jahre, 5 % p.a.).

§3 Nr. 72 EStG — Einkommensteuerbefreiung: Für Anlagen bis 30 kWp je Wohn- oder Gewerbeeinheit (einheitlich seit 01.01.2025 durch JStG 2024, subjektbezogene Freigrenze 100 kWp je Steuerpflichtigem) können Einnahmen vollständig von der Einkommensteuer befreit werden. Diese Befreiung und der IAB schließen sich gegenseitig aus — wer §3 Nr.72 wählt, verzichtet auf IAB und Sonder-AfA. Welcher Weg günstiger ist, hängt vom individuellen Steuersatz und der Anlagengröße ab (BMF-Schreiben 17.07.2023 mit Anpassung an JStG 2024).

Contracting-Modell: Steuerliche Einschränkungen

Beim Contracting ist der Eigentümer kein Anlagenbetreiber — er hat keine steuerliche Abschreibungsmöglichkeit auf die Anlage, weil sie ihm nicht gehört. Die Dachpacht ist als Mieteinnahme zu versteuern. IAB und Sonder-AfA entfallen vollständig.

Für Kommunen gilt: Das Contracting-Modell vermeidet die Entstehung eines Betriebs gewerblicher Art (BgA). Ein BgA würde Körperschaftsteuer und Gewerbesteuer auslösen — Contracting ist für kommunale Eigentümer daher oft die steuerlich sauberste Lösung (IW Köln, 2024).

WEGs: Sonderregelung

WEGs sind keine natürlichen Personen und keine Kapitalgesellschaften — sie unterliegen eigenen steuerlichen Regeln. Der Mieterstrom-Betrieb durch eine WEG kann unter bestimmten Voraussetzungen zur Einkommensteuerpflicht der Eigentümergemeinschaft führen. Lumitra arbeitet bei WEG-Projekten grundsätzlich mit einem spezialisierten Steuerberater zusammen, um diese Frage projekt-individuell zu klären — das ist kein theoretisches Risiko, sondern ein realer Planungsschritt.

Wir prüfen Ihr Objekt kostenlos

Sie erhalten eine klare Einschätzung zu Rendite, Aufwand und Zeitplan — von einem Meisterbetrieb mit eigener Software sowie Energierechts- und Steuerberater-Partnern.

Kostenfreien Objekt-Check starten →8. Entscheidungshilfe nach Zielgruppe

Einzelner Immobilieneigentümer (1–3 Objekte)

Empfehlung: Hybrid-Modell als Einstieg, perspektivisch Eigentümer-Modell mit Portfolioaufbau.

Begründung: Mit 1–3 Objekten fehlen die Skaleneffekte für maximale Eigenrendite. Das Hybrid-Modell ermöglicht trotzdem den vollständigen Renditeerhalt bei reduziertem Aufwand. Ab dem dritten Objekt lohnt sich ein Re-Check der Betriebskostenstruktur.

Professioneller Immobilieninvestor (5+ Objekte)

Empfehlung: Eigentümer-Modell mit standardisiertem Betrieb über Dienstleister wie Lumitra.

Begründung: Ab 5 Objekten entstehen Portfolioskaleneffekte, die Betriebskosten je Anlage auf 2.900–3.200 EUR/Jahr senken — das ist der Sprung in die 10–15%-Renditeregion. IAB und Sonder-AfA können systematisch eingesetzt werden.

Wohnungseigentümergemeinschaft (WEG)

Empfehlung: Contracting oder Gemeinschaftliche Gebäudeversorgung (GGV) nach §42b EnWG.

Begründung: WEGs haben strukturelle Hürden beim Eigentümer-Modell — Stromlieferantenstatus, interne Beschlussfähigkeit für operative Entscheidungen, steuerliche Komplexität. Contracting eliminiert diese Hürden. Die GGV nach §42b EnWG (Solarpaket I, in Kraft seit 16.05.2024) ist eine neuere, niedrigschwellige Alternative: kein Mieterstromzuschlag, keine Vollversorgerpflicht, jeder Mieter behält seinen eigenen Reststromvertrag — dafür aber Pflicht zu intelligenten Messsystemen und kein Preisdeckel zum Grundversorgertarif.

Kommunale Liegenschaften

Empfehlung: Contracting (Regelfall).

Begründung: Das Betreiben einer Stromversorgungsanlage kann bei Kommunen zur Entstehung eines Betriebs gewerblicher Art führen, der körperschaftsteuer- und gewerbesteuerpflichtig ist. Contracting — oder alternativ GGV — umgeht dieses Risiko vollständig. Lumitra empfiehlt für kommunale Projekte grundsätzlich eine steuerrechtliche Vorprüfung.

Neubauobjekt mit Eigentümerstruktur

Empfehlung: Eigentümer-Modell von Anfang an planen.

Begründung: Bei Neubauten kann die Mieterstrom-Infrastruktur von Anfang an mitgeplant werden — Leerrohre, Zählerraum, Messkonzept. Die Mehrkosten gegenüber nachträglicher Installation sind deutlich geringer. Eine frühzeitige Entscheidung für das Eigentümer-Modell spart erhebliche Umrüstkosten.

9. FAQ

Kann ich nach einem Contracting-Vertrag auf das Eigentümer-Modell wechseln? In der Regel nicht während der Vertragslaufzeit (typisch 20–25 Jahre). Nach Vertragsende kann der Eigentümer die Anlage zu einem vorab vertraglich festgelegten Restwert erwerben oder auf ein eigenes Modell wechseln. Es empfiehlt sich, diese Option bereits beim Vertragsabschluss zu verhandeln — Lumitra berät dazu vor Vertragsunterzeichnung.

Bekommt der Mieter beim Contracting denselben Rabatt wie beim Eigentümer-Modell? Das hängt vom Contractor ab. Gesetzlich gilt in beiden Fällen: Der Mieterstromtarif darf maximal 90 % des lokalen Grundversorgertarifs betragen (§42a Abs. 4 EnWG). In der Praxis bieten Eigentümer-Modelle oft höhere Mieterrabatte, weil sie keine Renditeerwartung des Contractors quersubventionieren müssen.

Was passiert, wenn der Contractor insolvent geht? Ein reales Risiko beim Contracting, das vertraglich abgesichert werden muss. Lumitra empfiehlt für Contracting-Verträge mindestens: Insolvenzklausel mit Übergang der Anlage auf den Eigentümer, Escrow-Regelung für Wartungsrücklagen, Bankbürgschaft des Contractors. Ohne diese Klauseln haftet der Eigentümer bei Contractor-Insolvenz für die Weiterversorgung der Mieter.

Kann eine GmbH das Eigentümer-Modell nutzen? Ja. Eine GmbH kann Betreiberin der PV-Anlage sein und Mieterstrom anbieten. Die steuerliche Behandlung unterscheidet sich von der einer Privatperson: Statt IAB nach §7g EStG (der für Einzelunternehmer und Personengesellschaften gilt) kann die GmbH Investitionsabzüge über §6b EStG oder reguläre Abschreibungen nutzen. Lumitra empfiehlt auch hier projektindividuelle steuerrechtliche Beratung.

Wie lange läuft der Mieterstromzuschlag beim Eigentümer-Modell? Genau 20 Jahre ab dem Datum der Inbetriebnahme der PV-Anlage — unabhängig vom Betriebsmodell. Danach entfällt der Zuschlag. Die Anlage kann weiter betrieben werden, erzielt aber nur noch Einnahmen aus Direktverkauf und — falls nötig — Einspeisung zu Marktpreisen.

Wie wirkt sich ein Verkauf der Immobilie auf ein bestehendes Contracting-Verhältnis aus? Das Dachnutzungsrecht geht in der Regel mit der Immobilie auf den Käufer über, sofern der Contracting-Vertrag das vorsieht. Der Käufer übernimmt die laufenden Bedingungen — Dachpacht, Restlaufzeit, Konditionen. In der Kaufvertragsgestaltung sollte das Contracting-Verhältnis explizit benannt werden, damit der Käufer nicht überrascht wird. Einige Contracting-Verträge enthalten Klauseln, die dem Contractor im Verkaufsfall bestimmte Rechte einräumen (Vorkaufsrecht, Zustimmungserfordernis). Diese Klauseln sollten vor Vertragsabschluss geprüft werden.

Kann ich das Eigentümer-Modell mit KfW-Finanzierung kombinieren? Ja. Die KfW 270 (Erneuerbare Energien Standard) ist das zentrale Finanzierungsinstrument für PV-Projekte in Deutschland. Sie finanziert bis zu 100 Prozent der Investitionskosten zu günstigen Zinskonditionen und steht für alle Betreibermodelle offen — auch für private Eigentümer, die Mieterstrom anbieten. Voraussetzung ist der Antrag vor Vertragsabschluss mit dem Installateur. Die Kombination aus KfW-Finanzierung, IAB, Sonder-AfA und Mieterstromzuschlag ist in der Praxis die häufigste Konstellation im Eigentümer-Modell.

Wie viel Zeit muss ich als Eigentümer im Hybrid-Modell pro Jahr investieren? Die operative Last liegt beim Dienstleister. Der Eigentümer bekommt typischerweise eine monatliche oder quartalsweise Abrechnung, einen jährlichen Betriebsbericht und auf Wunsch regelmäßiges Monitoring. Zeitlicher Aufwand aus Eigentümersicht: 2 bis 4 Stunden pro Jahr für die Sichtung der Unterlagen, gelegentliche Abstimmungen und die Steuererklärung. Das ist der wesentliche Unterschied zum reinen Eigentümer-Modell (20 bis 60 Stunden pro Jahr je nach Objektgröße und Mieterfluktuation).

Was passiert mit der Anlage am Ende der 20-jährigen Zuschlagsperiode? Die Anlage ist nach 20 Jahren in der Regel noch voll funktionsfähig — die meisten Module haben eine Herstellerleistungsgarantie über 25 Jahre und produzieren auch danach verlässlich Strom, wenn auch mit geringerer Leistung. Im Eigentümer-Modell entfällt der Zuschlag, Einspeisung erfolgt zum Marktpreis, Direktverkauf an Mieter bleibt möglich. Im Contracting-Modell endet typischerweise der Vertrag; die Anlage geht zu einem vorab vereinbarten Restwert an den Eigentümer oder wird abgebaut. Die Vertragsausgestaltung für diesen Zeitpunkt sollte bereits beim Vertragsabschluss geklärt sein.

Fazit

Die Modellwahl zwischen Contracting, Hybrid und Eigentümer-Modell ist keine technische, sondern eine wirtschaftliche und strukturelle Entscheidung. Wer Eigenkapital hat und eine langfristige Rendite anstrebt, ist mit dem Eigentümer- oder Hybrid-Modell klar besser bedient. WEGs und Kommunen haben strukturelle Gründe für Contracting — aber auch für sie gibt es mit der Gemeinschaftlichen Gebäudeversorgung eine neuere Alternative, die Aufwand und Kosten senkt.

Lumitra begleitet alle drei Modelle — als Meisterbetrieb mit rund 20 Jahren kombinierter Gründer-Erfahrung, zertifiziertem Messstellenbetreiber-Partner, integrierter Abrechnungssoftware sowie permanentem Energierechtskanzlei-Partner und spezialisiertem Steuerberater-Partner für exakt die Fragen, die bei der Modellwahl aufgeworfen werden.

Nächster Schritt: Lassen Sie Ihr Gebäude einordnen — welches Modell passt zu Ihrer Eigentümerstruktur, Ihrem Eigenkapital und Ihrer Renditeerwartung?

Jetzt Termin vereinbaren | Contracting-Modell im Detail | Zur Leistungsseite Mieterstrom

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Quellen

| Quelle | Jahr | Inhalt |

|---|---|---|

| Lumitra GmbH | 2025 | Referenzprojekte Allgäu: 10 kWp Bestandsanlage → 8,9 % IRR; 39 kWp/7 WE → 14,51 % IRR; Wohnanlage 89 kWp mit 57 kWh Batteriespeicher, 33 Mieter → 11,85 % IRR |

| Ariadne (Kopernikus-Projekt, BMBF) | 2025 | Mieterstrom-Renditekorridor 3,6–18,5 % |

| IW Köln | 2024 | Contracting-Vertragslaufzeiten, Marktpotenzial Mieterstrom |

| §42a EnWG | 2024 | Klassischer Mieterstrom: Mieterstromzuschlag und Preisdeckel max. 90 % Grundversorgertarif (§42a Abs. 4 EnWG) |

| §42b EnWG (Solarpaket I) | 2024 | Gemeinschaftliche Gebäudeversorgung (GGV), in Kraft seit 16.05.2024; keine Förderung, aber geringerer Aufwand |

| Solarpaket I | 2024 | BGBl. 2024 I, Nr. 151 |

| Bundesnetzagentur, EEG-Fördersätze | 2026 | Einspeisevergütung Teileinspeisung 7,78/6,73/5,50 ct/kWh, Mieterstromzuschlag 2,54/2,36/—/1,29 ct/kWh (≤10/≤40/≤100/≤1.000 kWp) (Feb–Jul 2026) |

| §7g EStG i.d.F. Wachstumschancengesetz | 2024 | IAB 50 % + Sonder-AfA 40 % (erhöht von 20 %) für Anschaffungen ab 01.01.2024 |

| §3 Nr. 72 EStG i.d.F. JStG 2024 | 2024 | Einkommensteuerbefreiung PV-Anlagen bis 30 kWp/Einheit, max. 100 kWp/Steuerpflichtigem (ab 01.01.2025) |

| Bundesministerium der Finanzen (BMF) | 2023 | BMF-Schreiben 17.07.2023 zu §3 Nr. 72 EStG (mit Anpassung an JStG 2024) |

| BMWK | 2024 | WEG und Mieterstrom: Leitfaden für Wohnungseigentümergemeinschaften |

| KfW | 2026 | KfW 270 Finanzierungskonditionen |

Passende Themenseiten

Dieser Beitrag dient der allgemeinen Information und ersetzt keine Rechts-, Steuer- oder Anlageberatung. Alle Angaben ohne Gewähr; Förderwerte, Gesetze und Marktdaten können sich ändern. Genannte Renditen sind Beispiel- bzw. Erfahrungswerte und keine Zusicherung — die Ergebnisse hängen vom konkreten Objekt ab. Für Ihr Vorhaben: kostenlose Ersteinschätzung.