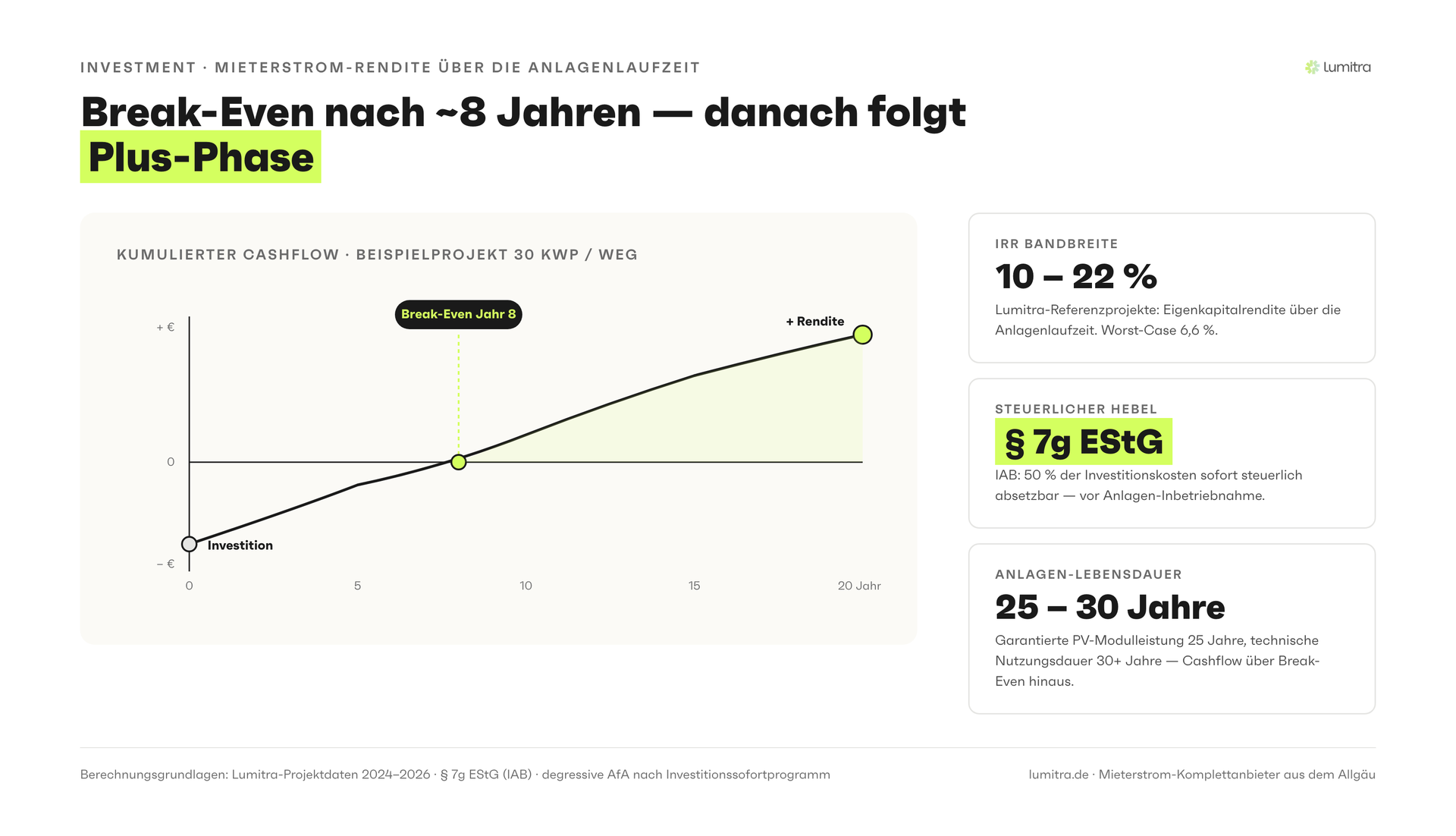

- Lumitra-Referenzprojekte zeigen interne Verzinsungen (IRR) typischerweise zwischen rund 10 und 22 Prozent (Worst-Case 6,6 %) bei Amortisationszeiten von 5 bis 10 Jahren — deutlich über klassischen Zinsanlagen oder Mietrenditen (3–6 %)

- Die EEG-Förderung ist über 20 Jahre gesetzlich gesichert: Mieterstromzuschlag 2,54/2,36/—/1,29 ct/kWh (≤10/≤40/≤100/≤1.000 kWp) und Teileinspeisung 7,78/6,73/5,50 ct/kWh für Inbetriebnahmen Februar bis Juli 2026 (Bundesnetzagentur, 2026)

- Investitionsabzugsbetrag (IAB) nach § 7g Abs. 1 EStG: bis zu 50 Prozent der voraussichtlichen Anschaffungskosten bereits im Jahr vor der Investition steuerlich geltend machen — Voraussetzung Vorjahresgewinn ≤ 200.000 EUR

- Kombination aus IAB, Sonder-AfA 40 Prozent und degressiver AfA 15 Prozent p.a. (Investitionssofortprogramm bis 31.12.2027) macht bei einer 80.000-EUR-Anlage rund 25.000 EUR Steuerersparnis im ersten Jahr möglich (Grenzsteuersatz 42 %)

- Einkommensteuerbefreiung nach § 3 Nr. 72 EStG seit 01.01.2025: bis 30 kWp je Einheit, maximal 100 kWp je Steuerpflichtigem (Freigrenze) — schließt allerdings IAB und AfA aus, weil keine Gewinnermittlung erfolgt

- Mieterstrom verbessert zusätzlich die Mieterbindung: 10 bis 25 Prozent weniger Fluktuation in Objekten mit Mieterstromvertrag; Lumitra liefert die individuelle Renditerechnung in 7 Werktagen

Warum Ihr Dach seit Jahren Geld liegen lässt — und wie das aufhört

Wer ein Mehrfamilienhaus vermietet, denkt in Mietrenditen. 3 bis 6 Prozent gelten als solide, alles darüber als außergewöhnlich. Ein Zinsumfeld, das sich normalisiert, Instandhaltungskosten, die steigen, und ein Markt, in dem gute Kaufpreise knapp sind — die Optimierungsspielräume im klassischen Vermietungsgeschäft werden enger.

Gleichzeitig sitzt jeder Eigentümer eines Mehrfamilienhauses auf einem Potenzial, das er bisher nicht genutzt hat: das Dach.

Nicht im übertragenen Sinne. Im buchstäblichen. Das Dach produziert seit Jahren keinen einzigen Euro. Es schützt das Gebäude — das war es. Jede Kilowattstunde Solarenergie, die auf diesem Dach verfügbar gewesen wäre, ist verloren.

Die Rechnung, die die meisten Eigentümer nicht gemacht haben: Bei einem typischen Mehrfamilienhaus mit 10 Wohneinheiten in Süddeutschland wären auf dem Dach eine PV-Anlage mit 40 bis 60 Kilowatt-Peak installierbar. Diese Anlage kann bei einer Mieterstrom-Nutzung über den gesamten Betriebszeitraum spürbare Erlöse generieren — durch direkten Stromverkauf an die Mieter, Einspeisevergütung und Mieterstromzuschlag. Lumitra-Referenzprojekte zeigen hier interne Verzinsungen typischerweise zwischen rund 10 und 22 Prozent (Worst-Case 6,6 %) und Amortisationszeiten von rund 5 bis 10 Jahren (Lumitra Projektdaten, 2024–2026).

Diese Rechnung ändert sich durch drei Faktoren fundamental: die Preisentwicklung des Netzstroms, die staatlichen Steuervorteile für PV-Investoren und das Contracting-Modell, das die Investition auf Null reduziert.

Mieterstrom als Asset-Klasse: Was das bedeutet

"Asset-Klasse" klingt nach institutionellem Investment. Aber für den privaten Immobilienbesitzer, der ein oder zwei Mehrfamilienhäuser als Altersvorsorge hält, trifft der Begriff exakt.

Mieterstrom auf dem eigenen Mehrfamilienhaus ist eine separate, produktive Einkommensquelle auf einem Vermögenswert, der bisher nur Kosten produziert hat — das Dach. Diese Einkommensquelle hat spezifische Eigenschaften, die sie im Vergleich zu anderen Anlageformen attraktiv machen:

Korrelation mit dem Netzstrompreis: Mieterstrom wird zu einem Preis verkauft, der unter dem Netzstrompreis liegt — aber über dem Einspeisevergütungspreis. Dieser Preis entwickelt sich mit der allgemeinen Energiepreisentwicklung. Der Haushaltsstrompreis in Deutschland ist seit 2010 um rund 70 Prozent gestiegen (BDEW-Strompreisanalyse, 2025). Die Gewinnmarge des Mieterstrom-Betreibers — die Differenz zwischen Gestehungskosten von 8 bis 10 Cent pro Kilowattstunde und Verkaufspreis von 25 bis 35 Cent pro Kilowattstunde — bleibt stabil oder wächst sogar.

Inflationsschutz: Mieterstromverträge werden typischerweise an die allgemeine Preisentwicklung angepasst. Der Strompreis für Mieter steigt im Gleichlauf mit dem Netzstrompreis — was einen eingebauten Inflationsschutz bedeutet.

Staatliche Absicherung über 20 Jahre: Der EEG-Mieterstromzuschlag ist gesetzlich über 20 Jahre ab Inbetriebnahme garantiert. Auch für Strom, der nicht direkt verbraucht wird (Überschusseinspeisung), gilt eine EEG-Vergütung — für Anlagen mit Inbetriebnahme Februar bis Juli 2026 zwischen 5,50 und 7,78 ct/kWh (Teileinspeisung, je nach Anlagengröße; Bundesnetzagentur 2026). Das ist kein Marktrisiko — das ist ein gesetzliches Versprechen.

Niedrige Korrelation mit Aktien- oder Anleihemärkten: Die Erlöse aus Mieterstrom sind von Börsenschwankungen unabhängig. In einem Portfolio aus Immobilien, Aktien und Anleihen ergänzt Mieterstrom als Einkommensquelle sinnvoll.

Rendite im Vergleich: Wo Mieterstrom steht

Für Investoren ist die Vergleichsperspektive entscheidend. Die folgende Tabelle zeigt, wie Mieterstrom als Investment im Kontext anderer Anlageformen einzuordnen ist:

| Anlageform | Rendite p.a. | Risiko | Liquidität | Inflationsschutz |

|---|---|---|---|---|

| Festgeld / Tagesgeld | 2–3% | Minimal | Hoch | Kein |

| Bundesanleihe (10 Jahre) | 2,5–3% | Gering | Hoch | Kein |

| Aktien-ETF (langfristig) | 6–8% | Mittel | Hoch | Teilweise |

| Wohnimmobilien (Mietrendite) | 3–6% | Gering–Mittel | Niedrig | Teilweise |

| Gewerbeimmobilien | 4–7% | Mittel | Niedrig | Teilweise |

| Mieterstrom auf eigenem MFH (IRR) | 11,85–14,51 % (Lumitra-Referenz) | Gering | Gering (langfristig) | Ja |

| Kombination: Immobilie + Mieterstrom | 5–10 % gesamt | Gering | Niedrig | Ja |

Quellen: Lumitra Projektdaten 2024–2026; IW Köln / Ariadne 2024/2025; JLL Deutschland 2026

Die interne Verzinsung (IRR) in den Lumitra-Referenzprojekten liegt zwischen 11,85 Prozent (Wohnanlage 89 kWp / 33 Mieter mit 57 kWh Speicher Batteriespeicher, ca. 710.000 EUR Gesamtgewinn über 30 Jahre) und 14,51 Prozent (39 kWp auf 7 Wohneinheiten, ca. 310.000 EUR Projektvolumen). Die Bandbreite erklärt sich durch Anlagengröße (größere Anlagen haben geringere spezifische Kosten), Eigenverbrauchsquote der Mieter (je mehr Strom direkt im Gebäude verbraucht wird, desto höher die Marge) und die steuerliche Situation des Investors.

Das IW Köln kommt in seiner Analyse zum Mieterstrom-Potenzial (2024) zu niedrigeren Werten im Basisszenario — eine interne Verzinsung um 3,6 Prozent bei einer Teilnehmerquote von 75 Prozent. Der Unterschied zu Lumitra: Das IW-Szenario geht von bundesdurchschnittlichen Rahmenbedingungen aus, während Lumitra-Projekte im süddeutschen Markt mit höheren Strompreisen, günstigen Dachkonstellationen und einer integrierten Liefer- und Abrechnungskette arbeiten.

IAB als Hebel: 50 Prozent der Investition vorab steuerlich absetzen

Der Investitionsabzugsbetrag nach §7g EStG ist das mächtigste und gleichzeitig am wenigsten bekannte Instrument für Immobilieninvestoren, die in PV und Mieterstrom investieren wollen.

Das Prinzip ist einfach, die Wirkung erheblich: Ein Vermieter oder Unternehmer kann bis zu 50 Prozent der geplanten Anschaffungskosten einer PV-Anlage bereits im Jahr vor der tatsächlichen Anschaffung steuerlich geltend machen (§7g Abs. 1 EStG). Das bedeutet: Wer im Jahr 2026 plant, 2027 eine 80.000-Euro-Anlage zu installieren, kann bereits in der Steuererklärung 2026 — also vor der Investition — 40.000 Euro als Betriebsausgabe absetzen.

Bei einem Grenzsteuersatz von 42 Prozent entspricht das einer Steuerersparnis von 16.800 Euro im Jahr 2026 — Kapital, das der Investor nutzen kann, um die tatsächliche Anzahlung der Anlage zu finanzieren.

Voraussetzungen: Die Investition muss eine Neuanlage sein, muss betrieblich genutzt werden (mindestens 90 Prozent), und die Anschaffung muss innerhalb von drei Jahren nach dem IAB-Ansatz erfolgen. PV-Anlagen auf Mehrfamilienhäusern erfüllen diese Voraussetzungen, wenn der Investor als Mieterstrom-Betreiber auftritt.

Ein entscheidender Hinweis: Der IAB steht nur Betrieben offen, deren Gewinn im Vorjahr 200.000 Euro nicht überschritten hat (§7g Abs. 1 Nr. 1 EStG i.d.F. ab Veranlagungszeitraum 2020). Diese Gewinngrenze gilt einheitlich — unabhängig von der Rechtsform (EÜR, Bilanzierung, GmbH). Das frühere Betriebsvermögens-Kriterium ist seit 2020 nicht mehr maßgeblich. Für größere Portfolios oder komplexere Strukturen gelten zusätzliche Detailregeln — Steuerberater sollten in jedem Fall einbezogen werden.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Sonderabschreibung und Investitionsbooster: Steuern in den ersten Jahren massiv senken

Zusätzlich zum IAB gibt es zwei weitere Instrumente, die die Steuerbelastung in den ersten Jahren einer PV-Investition drastisch reduzieren:

Sonderabschreibung nach §7g Abs. 5 EStG: Investoren können bis zu 40 Prozent der Anschaffungskosten innerhalb der ersten fünf Jahre als Sonderabschreibung geltend machen — flexibel verteilt. Zusammen mit der regulären linearen Abschreibung (5 Prozent pro Jahr über 20 Jahre, §7 Abs. 1 EStG) bedeutet das: Im ersten Jahr können bis zu 45 Prozent des Investitionswerts abgeschrieben werden.

Degressive Abschreibung (Investitionsbooster, befristet bis 31.12.2027): Seit dem 1. Juli 2025 gilt ein zusätzliches Instrument: die degressive Abschreibung von bis zu 15 Prozent pro Jahr für PV-Anlagen (und bis zu 30 Prozent pro Jahr für Batteriespeicher), die zwischen 01.07.2025 und 31.12.2027 angeschafft werden. Rechtsgrundlage ist das "Gesetz für ein steuerliches Investitionssofortprogramm zur Stärkung des Wirtschaftsstandorts Deutschland" (Sommer 2025). Dieser Investitionsbooster ist befristet und gilt nur für gewerblich genutzte Anlagen — Investoren, die 2026 oder 2027 installieren, profitieren davon. Wer wartet, verliert diesen Hebel.

Kombination aller drei Instrumente im ersten Jahr:

Beispielrechnung für eine 80.000-Euro-PV-Anlage in gewerblicher Zuordnung:

| Position | Wert |

|---|---|

| PV-Anlage Installationskosten | 80.000 EUR |

| 0 % Umsatzsteuer (§12 Abs. 3 UStG seit 01.01.2023) | 0 EUR USt |

| IAB im Vorjahr (50 % von 80.000 EUR) | -40.000 EUR im Vorjahr steuerlich wirksam |

| Neue AK-Basis nach IAB (§7g Abs. 2 EStG) | 40.000 EUR |

| Sonderabschreibung Jahr 1 (40 % auf 40.000 EUR nach §7g Abs. 5 EStG) | -16.000 EUR |

| Degressive AfA Jahr 1 (15 % auf Restbuchwert 24.000 EUR — ersetzt die lineare AfA) | -3.600 EUR |

| Gesamte steuerliche Abzüge (Vorjahr + Jahr 1) | ~59.600 EUR |

| Steuerersparnis bei 42 % Grenzsteuersatz | ~25.000 EUR |

| Effektive Netto-Investition nach erstem Jahr | ~55.000 EUR |

Illustratives Beispiel. Keine individuelle Steuerberatung. IAB, Sonder-AfA und degressive AfA setzen gewerbliche Zuordnung voraus; wenn §3 Nr. 72 EStG greift, entfallen Gewinnermittlung und damit auch diese Hebel. Kombinationen im Einzelfall mit Steuerberater abstimmen.

Der Kombinationseffekt von IAB, Sonderabschreibung und degressiver AfA macht im Vorjahr und ersten Betriebsjahr einen erheblichen Teil der Investition steuerlich wirksam. Bei einem Grenzsteuersatz von 42 Prozent bedeutet das: Rund 30 Prozent der Investition wird über Steuerersparnis vorgezogen.

Portfolio-Skalierung: Warum mehrere Objekte besser sind

Immobilieninvestoren mit mehreren Mehrfamilienhäusern können Mieterstrom systematisch als Portfolio-Strategie einsetzen. Die wirtschaftliche Logik ist eindeutig: Bei größeren Anlagenpaketen sinken die spezifischen Kosten pro installiertem Kilowatt-Peak.

Die Faustformel: Ab etwa 5 Objekten, die gemeinsam geplant und beauftragt werden, sind Kostenreduktionen von 15 bis 25 Prozent gegenüber Einzelprojekten erreichbar — durch günstigere Materialeinkäufe, reduzierte Planungskosten und effizientere Installation.

Für den Investor bedeutet das: Wer vier Objekte hat und alle in einem Schritt beauftragt, investiert weniger pro Einheit und erzielt eine höhere Rendite als derjenige, der die Objekte einzeln und nacheinander erschließt.

Lumitra entwickelt für Investoren mit mehreren Objekten individuelle Portfolio-Konzepte: Gesamtwirtschaftlichkeitsberechnung über das Portfolio, priorisierte Reihenfolge nach Wirtschaftlichkeit und technischer Eignung sowie ein koordinierter Umsetzungsplan.

ESG-Compliance: Mieterstrom als Pflicht für institutionelle Investoren

Für institutionelle Investoren — Versorgungswerke, Immobilienfonds, Family Offices — ist ESG kein freiwilliges Engagement mehr. Die EU-Taxonomieverordnung und die Corporate Sustainability Reporting Directive (CSRD) schaffen verbindliche Berichtspflichten für Unternehmen ab 250 Mitarbeitern oder 50 Millionen Euro Umsatz.

Für Immobilienportfolios bedeutet das konkret: Energieeffizienz und CO2-Intensität der verwalteten Gebäude fließen in den ESG-Score ein. Objekte ohne Energiekonzept verlieren an Bankfinanzierbarkeit und an Marktwert.

Die Zahlen sprechen eine deutliche Sprache: Immobilien mit schlechter Energieeffizienzklasse weisen Kaufpreisabschläge von rund 118 Euro pro Quadratmeter je Effizienzklasse auf — im Vergleich zu energieeffizienten Objekten (Wüest Partner, 2025). Ein 1.000-Quadratmeter-Mehrfamilienhaus verliert damit rund 118.000 Euro an Marktwert je Effizienzklasse allein durch eine schlechte Energieklasse.

PV mit Mieterstrom verbessert den Energieausweis, senkt den CO2-Ausstoß des Gebäudes messbar und macht das Objekt ESG-tauglich — ohne bauliche Eingriffe in die Wohnsubstanz.

Inflationsschutz: Warum Mieterstrom besser ist als festverzinsliche Anleihen

Wer heute in eine festverzinsliche Anleihe investiert, erhält einen festen Zinssatz — unabhängig davon, was die Inflation macht. Wenn die Inflation den Zinssatz übersteigt, verliert der Anleiheinhaber real.

Mieterstrom funktioniert anders. Die Einnahmen aus dem Verkauf von Solarstrom an Mieter sind an den Netzstrompreis gekoppelt. Wenn der Strompreis steigt — wovon die langfristige Preisentwicklung ausgeht — steigen auch die Erlöse aus Mieterstrom. Der Haushaltsstrompreis in Deutschland ist seit 2010 um rund 70 Prozent gestiegen (BDEW-Strompreisanalyse, 2025). Die Netzentgelte, die einen großen Teil des Strompreises ausmachen, werden durch regulatorische Anforderungen im Kontext des Netzausbaus mittelfristig weiter steigen.

Das bedeutet für den Mieterstrom-Investor: Während seine Gestehungskosten (die Anlage ist abbezahlt, die Wartungskosten sind bekannt) stabil bleiben, wächst sein Erlös mit der Energiepreisentwicklung.

Schreiben Sie uns direkt

Wir melden uns innerhalb von 24 Stunden (werktags) bei Ihnen zurück.

Sensitivitätsanalyse: Was sich wie auf die Rendite auswirkt

Nicht jedes Objekt ist gleich gut für Mieterstrom geeignet. Die wichtigsten Einflussfaktoren und ihre Wirkung:

Eigenverbrauchsquote: Das Verhältnis von direkt im Gebäude verbrauchtem Strom zu gesamt produziertem Strom ist der stärkste Renditefaktor. Bei 70 Prozent Eigenverbrauch — was in gut bewohnten MFH mit Gemeinschaftsstrom (Aufzug, Tiefgarage, Außenbeleuchtung) erreichbar ist — ist die Rendite erheblich höher als bei 40 Prozent Eigenverbrauch. Dachausrichtung, Gebäudetyp und Mieterstruktur beeinflussen diesen Wert.

Anlagengröße: Größere Anlagen haben geringere spezifische Kosten. Eine 50-kWp-Anlage ist pro installiertem kWp deutlich günstiger als eine 10-kWp-Anlage. Hochhäuser oder Gebäude mit kleinen Dächern im Verhältnis zur Wohnfläche schneiden schlechter ab.

Strompreisannahme: Die Renditeberechnung basiert auf einem angenommenen Netzstrompreis. Sinkt der Strompreis unerwartet, sinkt die Marge. Steigt er (historisch wahrscheinlicher), steigt die Marge.

Steuerliche Situation: IAB, Sonderabschreibung und Investitionsbooster wirken nur bei entsprechendem zu versteuernden Einkommen. Wer keine Steuern zahlt, profitiert von diesen Hebeln nicht.

Mieter-Partizipationsquote: Mieter müssen Mieterstrom nicht abnehmen (gesetzlich freiwillig). In der Praxis liegt die Partizipation bei gut kommunizierten Projekten bei 75 bis 90 Prozent (Lumitra Projektdaten). Nicht-partizipierende Mieter beziehen weiterhin Strom vom Netzbetreiber.

Häufige Fragen (FAQ)

Müssen Mieter am Mieterstrom teilnehmen?

Nein. Mieterstrom ist für Mieter freiwillig. Sie können weiterhin ihren eigenen Stromvertrag mit dem Netzbetreiber behalten. In der Praxis entscheiden sich die meisten Mieter für Mieterstrom, wenn der Preis spürbar unter dem Netzstromtarif liegt.

Was passiert, wenn ich die Immobilie verkaufen will?

PV-Anlagen auf dem Dach steigern nachweislich den Marktwert. Bei einem Contracting-Vertrag läuft dieser mit dem Objekt mit — der Käufer übernimmt die laufenden Erträge. Bei eigenem Anlagebesitz geht die Anlage direkt in den Kaufpreis ein. Mieterstrom ist kein Verkaufshindernis, sondern ein Verkaufsargument.

Was ist der Unterschied zwischen Contracting und Eigeninvestition?

Beim Eigeninvestment: Sie investieren selbst, tragen alle Risiken, erhalten alle Erlöse, profitieren vollständig von steuerlichen Instrumenten. Bei Contracting: Lumitra investiert, Sie erhalten Dachpacht und Erlösbeteiligung — ohne Kapitaleinsatz und ohne operativen Aufwand. Welches Modell besser passt, hängt von Ihrer steuerlichen Situation, Ihrem Kapital und Ihrer Risikoaffinität ab. Lumitra berechnet für Ihr Objekt beide Szenarien.

Kann ich den IAB nutzen, wenn meine PV-Anlage steuerfrei nach §3 Nr. 72 EStG ist?

Das ist eine der typischen Spezialfragen, die einen Steuerberater erfordern. Grundsätzlich: Die Steuerfreiheit nach §3 Nr. 72 EStG gilt für Einnahmen aus kleinen PV-Anlagen. Der IAB ist ein Abzug im Rahmen der Gewinnermittlung — beides schließt sich nicht automatisch aus, aber die Kombination muss im Einzelfall geprüft werden. Lumitras Partner-Steuerberater steht für dieses Gespräch zur Verfügung.

Wie wird die Mieterstromabrechnung erstellt?

Lumitra rechnet direkt mit den Mietern ab — über eine eigene Abrechnungssoftware, eigene Verträge und eigenen Zahlungsverkehr. Der Eigentümer erhält monatlich eine Übersicht und seinen Erlösanteil. Kein eigener Aufwand für den Investor.

Ist Mieterstrom auch für ältere Gebäude geeignet?

Ja. Das entscheidende Kriterium ist nicht das Baujahr des Gebäudes, sondern die technische Eignung des Dachs (Statik, Ausrichtung, Verschattung) und die Struktur des Zählerkellers (Muss ggf. modernisiert werden). Lumitra prüft das im Rahmen der kostenlosen Machbarkeitsprüfung.

Was garantiert, dass sich die Renditeerwartungen erfüllen?

Keine seriöse Aussage kann Renditen garantieren. Was Lumitra liefert: eine transparente Best/Mid/Worst-Case-Rechnung mit nachvollziehbaren Annahmen zu Strompreis, Eigenverbrauchsquote und Partizipation. Der Mieterstromzuschlag ist gesetzlich über 20 Jahre gesichert. Die Einspeisevergütung ebenfalls. Die größte Unsicherheit ist die langfristige Netzstrompreisentwicklung — die historisch gesehen immer gestiegen ist.

Die vollständige Kosten-Nutzen-Rechnung: Was ein Privatinvestor realistisch erwarten kann

Für Immobilieninvestoren ist eine konkrete Beispielrechnung aussagekräftiger als abstrakte Prozentzahlen. Das folgende Beispiel zeigt die vollständige Investitionsrechnung für ein typisches Privatanleger-Objekt im Allgäu:

Ausgangssituation: Mehrfamilienhaus, 7 Wohneinheiten, Südlage im Allgäu. Eigentümer: privater Kapitalanleger, gewerbliche Zuordnung, Grenzsteuersatz 42 Prozent. Anlehnung an Lumitra-Referenzprojekt 2 (14,51 % IRR).

PV-Anlage im Eigenmodell: 39 kWp. Projektvolumen: rund 310.000 EUR inkl. aller Nebengewerke und Mieterstrom-Infrastruktur. Jahresertrag PV: ca. 46.800 kWh.

Steuerliche Rechnung (illustrativ, nur der PV-Anteil der AK):

| Position | Wert |

|---|---|

| PV-Anlagenanteil (Hardware + Installation) | 52.650 EUR (39 kWp × 1.350 EUR/kWp, 0 % USt nach §12 Abs. 3 UStG) |

| IAB im Vorjahr (50 % auf 52.650 EUR, §7g Abs. 1 EStG) | -26.325 EUR |

| Sonderabschreibung Jahr 1 (40 % auf Restbasis 26.325 EUR, §7g Abs. 5 EStG) | -10.530 EUR |

| Degressive AfA Jahr 1 (15 % auf Restbuchwert 15.795 EUR — Investitionssofortprogramm) | ca. -2.369 EUR |

| Aufsummierte Abzüge Vorjahr + Jahr 1 | ca. 39.224 EUR |

| Steuerersparnis bei 42 % Grenzsteuersatz | ca. 16.474 EUR |

Jahreserträge (bei 65 % Eigenverbrauchsquote, Teilnahmequote im Lumitra-Referenzrahmen):

| Position | Wert |

|---|---|

| Direktverbrauch: 30.420 kWh × Mieterstromtarif (max. 90 % des lokalen Grundversorgungstarifs) | Annahme 27 ct/kWh → ca. 8.213 EUR/Jahr |

| Einspeisevergütung Überschuss: 16.380 kWh × 6,73 ct (Teileinspeisung, 10–40 kWp, Feb–Jul 2026) | ca. 1.103 EUR/Jahr |

| Mieterstromzuschlag: 30.420 kWh × 2,36 ct/kWh (Anlage bis 40 kWp) | ca. 718 EUR/Jahr |

| Bruttoertrag | ca. 10.034 EUR/Jahr |

Kennzahlen über 20 Jahre (nach Vollkostenrechnung, Lumitra-Referenzrahmen):

| Kennzahl | Wert |

|---|---|

| Interne Verzinsung (IRR) | 14,51 % (Lumitra Projekt 2) |

| Rendite-Range Lumitra-Projekte | 11,85–14,51 % (Projekt 1, 2, 3) |

| Typische Amortisation | 5–10 Jahre |

Illustratives Beispiel. Die Einkommensteuerbefreiung nach §3 Nr. 72 EStG (30 kWp je Einheit, seit 01.01.2025 einheitlich für alle Gebäudetypen) kann für Einzelfälle greifen und schließt die Nutzung der Steuerhebel aus — dann entfällt die Gewinnermittlung. Die IRR-Zahlen oben stammen aus Lumitra-Referenzprojekten mit voller Kostenrechnung inkl. Wartung, Mess- und Abrechnungskosten, Finanzierungsstruktur und Inflationsannahmen. Steuerliche Optimierung im Einzelfall mit Steuerberater klären.

Die Schlussfolgerung: Die interne Verzinsung von Mieterstrom-Investitionen im Lumitra-Referenzrahmen (11,85–14,51 %) liegt deutlich über klassischen Zinsanlagen und Immobilien-Nettorenditen. Sie hängt nicht von Börsenschwankungen ab — sondern von Sonne, Netzstrompreisentwicklung und Teilnahmequote. Alle drei Faktoren sind strukturell stabiler als Aktienmärkte.

Die Einkommensteuerbefreiung nach §3 Nr. 72 EStG: Der unterschätzte Vorteil für mittelgroße Anlagen

Seit dem 1. Januar 2023 gibt es eine vollständige Einkommensteuerbefreiung für Einnahmen aus PV-Anlagen nach §3 Nr. 72 EStG. Das Jahressteuergesetz 2024 hat die Leistungsgrenzen zum 01.01.2025 vereinheitlicht und deutlich erweitert.

Die aktuelle Regel (ab 01.01.2025):

- Objektbezogene Grenze: 30 kWp je Wohn- oder Gewerbeeinheit — einheitlich für alle Gebäudetypen (EFH, MFH, gemischt genutzte Gebäude).

- Subjektbezogene Grenze: 100 kWp je Steuerpflichtigem oder Mitunternehmerschaft. Wichtig: Das ist eine Freigrenze, keine Freibetragsregelung — bei Überschreitung entfällt die Steuerbefreiung komplett.

Beispiel MFH mit 7 Wohneinheiten: Rechnerisch wären 7 × 30 kWp = 210 kWp je Objekt begünstigt. Für einen einzelnen Steuerpflichtigen ist die Summe aller von ihm betriebenen Anlagen jedoch bei 100 kWp gedeckelt. Eine 39-kWp-Anlage auf einem solchen Gebäude fällt problemlos in die Steuerbefreiung — vorausgesetzt, der Investor betreibt nicht weitere Anlagen, die in Summe die 100-kWp-Grenze reißen.

Altanlagen vor 2025: Für Anlagen, die vor dem 01.01.2025 in Betrieb genommen wurden, gilt bei MFH weiterhin die frühere Regel von 15 kWp je Wohneinheit. Die Aufwertung auf 30 kWp greift für Neuinvestitionen ab 2025.

Was das konkret bedeutet: Wenn Lumitra als Betreiber im Contracting-Modell tätig ist, betrifft §3 Nr. 72 EStG primär den Betreiber, nicht den Eigentümer. Wenn der Eigentümer die Anlage selbst betreibt (Eigenmodell), sind seine Einnahmen bis zu den genannten Grenzen vollständig einkommensteuerfrei.

Das ist ein bedeutender Unterschied gegenüber regulären Mieteinnahmen, die mit dem persönlichen Steuersatz belastet werden. Ein Investor in der Spitzensteuerklasse zahlt auf reguläre Mieteinnahmen 42 Prozent Einkommensteuer. Auf begünstigte Mieterstromeinnahmen aus einer Anlage im §3-Nr.-72-Rahmen: null.

Wichtig zur Abgrenzung: Greift §3 Nr. 72 EStG, entfällt die gewerbliche Gewinnermittlung — und damit auch die Möglichkeit, IAB, Sonder-AfA und degressive AfA zu nutzen. Die Hebel Steuerbefreiung vs. Abschreibungs-Kaskade schließen sich aus. Welche Variante besser ist, hängt von Anlagengröße, Eigenverbrauchsquote, Finanzierung und individuellem Grenzsteuersatz ab. Steuerberater ist Pflicht.

Wir prüfen Ihr Objekt kostenlos

Sie erhalten eine klare Einschätzung zu Rendite, Aufwand und Zeitplan — von einem Meisterbetrieb mit eigener Software sowie Energierechts- und Steuerberater-Partnern.

Kostenfreien Objekt-Check starten →Was die Mieterzufriedenheit mit der Rendite zu tun hat

Mieterstrom ist kein rein finanzielles Produkt. Es hat eine soziale Komponente, die sich mittelbar auf die Rendite auswirkt.

Mieter, die 15 bis 25 Prozent weniger für Strom zahlen als der Netzstromtarif, erleben ihren Vermieter anders als den, der nichts tut. Der Strom kommt günstig vom eigenen Dach — das ist greifbar, sichtbar und wird täglich erlebt. Das schafft eine Bindung, die über den normalen Mieter-Vermieter-Kontext hinausgeht.

Branchenanalysen zeigen, dass Mieterstrom die Mieterbindung messbar verbessert: Mieter mit Mieterstromvertrag kündigen seltener als Mieter ohne Mieterstromvertrag — je nach Studie und Kontext liegt der Effekt bei 10 bis 25 Prozent weniger Fluktuation (Branchenauswertungen 2024/2025).

Was das finanziell bedeutet: Eine Wohneinheit, die seltener wechselt, verursacht weniger Renovierungskosten, weniger Maklerprovision, weniger Leerstand. Bei einem Investor mit 10 Einheiten, der normalerweise 2 bis 3 Mieterwechsel pro Jahr hat, können diese Effekte 2.000 bis 5.000 Euro jährlich an eingesparten Kosten bedeuten — nicht in der Renditerechnung der PV-Anlage, aber in der Gesamtkalkulation der Immobilie.

Mieterstrom verbessert die Immobilien-Economics an mehreren Stellen gleichzeitig: direkter Erlös, steuerliche Entlastung, weniger Fluktuation, bessere Energieklasse, höherer Marktwert. Das ist kein einzelner Hebel — das ist ein Gesamtpaket.

Warum der Steuerberater entscheidend ist — und was er oft nicht weiß

Bei privaten Immobilieninvestoren im Allgäu ist das Entscheidungsmuster klar: Wenn der Steuerberater Ja sagt, wird investiert. Wenn er skeptisch ist, wird abgewartet.

Die gute Nachricht: Die steuerlichen Vorteile von Mieterstrom sind real und in gesetzlichen Paragrafen verankert. Sie lassen sich mit einem fachkundigen Steuerberater in 15 Minuten erklären.

Die schlechte Nachricht: Studien und Praxiserfahrungen zeigen, dass die Mehrheit der Steuerberater in Deutschland die spezifische Kombination aus IAB, Sonderabschreibung und §3 Nr. 72 EStG für PV-Anlagen auf Mehrfamilienhäusern noch nicht routinemäßig kommuniziert. Das ist kein Versagen der Steuerberater — es ist eine Speziallücke, die in diesem noch jungen Markt normal ist.

Was das für Investoren bedeutet: Wenn Ihr Steuerberater "Das lohnt sich nicht" oder "Zu komplex" sagt, ist das in vielen Fällen kein fundiertes Urteil, sondern fehlende Kenntnis der aktuellen Rechtslage.

Lumitras Angebot an dieser Stelle ist konkret: Wir stellen Ihrem Steuerberater ein 1-seitiges Steuer-Factsheet zur Verfügung — präzise, mit §-Paragrafenverweisen, ohne Vertriebssprache. Alternativ stellen wir einen direkten Kontakt zu unserem Partner-Steuerberater her, der in 15 Minuten die steuerliche Wirkung für Ihr konkretes Objekt einschätzen kann.

Denn die Entscheidung sollte auf der Grundlage von Zahlen fallen — nicht auf der Grundlage eines unvollständigen Informationsstands.

Was Lumitra für Investoren leistet

Lumitra bietet Immobilieninvestoren eine vollständige Mieterstrom-Infrastruktur aus einer Hand:

- Machbarkeitsprüfung: Kostenlose Prüfung Ihres Objekts in 7 Werktagen — technische Eignung, Steuer-Quick-Check, Modellvergleich. Die belastbare Wirtschaftlichkeitsrechnung mit Best/Mid/Worst-Case entsteht in Phase 3 (Konzeptplanung) Eigeninvestition vs. Contracting

- Eigener Meisterbetrieb: Planung und Installation durch eigene Elektrofachkräfte — bei größeren Projekten gezielt ergänzt durch sorgfältig ausgewählte Partner

- Zertifizierter Messstellenbetreiber-Partner: Zähler-Einbau und -Betrieb laufen über einen zertifizierten Messstellenbetreiber-Partner — inklusive smartem Messkonzept aus einer Hand

- Eigene Abrechnungssoftware: Direkte Abrechnung mit Mietern, transparentes Investoren-Dashboard

- Steuerberater-Netzwerk: Ihr Steuerberater erhält von Lumitras Partner-Steuerberater alle relevanten Informationen zu IAB, Sonderabschreibung und Einkommensteuerbefreiung

Jetzt kostenlose Renditeberechnung anfragen

Für Ihr Mehrfamilienhaus erstellt Lumitra innerhalb von 7 Werktagen eine individuelle Renditerechnung — inklusive Steuereffekten, Fördermitteln und Modellvergleich.

Weiterführende Informationen finden Sie auf der Seite Mieterstrom für Investoren sowie im Artikel Wie viel Rendite bringt Mieterstrom?.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Quellen

| Behauptung | Quelle | Jahr |

|---|---|---|

| Lumitra Referenzprojekte: IRR 11,85 % (89 kWp Wohnanlage, 57 kWh Speicher), bis zu 14,51 % (39 kWp / 7 WE) und 11,85 % (Wohnanlage 89 kWp) — auch Bestandsanlagen-Nachrüstung erreicht 8,9 %, 14,51 % (39 kWp / 7 WE) | Lumitra Projektdaten | 2024–2026 |

| IW-Köln-Basisszenario: IRR ca. 3,6 % bei 75 % Partizipation | IW Köln (Breddermann/Henger), Mieterstrom-Potenzial | 2024 |

| Marktpotenzial 1,9–2,1 Mio. geeignete MFH | IW Köln 2024 / Ariadne 2025 | 2024/2025 |

| Haushaltsstrompreis seit 2010 deutlich gestiegen | BDEW Energiemarktdaten | 2025 |

| Gestehungskosten PV ca. 8–10 ct/kWh | Fraunhofer ISE / Branchenanalysen | 2025 |

| Netzstrompreis Haushalt durchschnittlich 35–40 ct/kWh | BDEW / Bundesnetzagentur | 2025 |

| Mieterstromzuschlag 2,54 / 2,36 / 1,29 ct/kWh (≤10 / ≤40 / ≤1.000 kWp) (Feb–Jul 2026) | Bundesnetzagentur | 2026 |

| Einspeisevergütung Teileinspeisung 7,78 / 6,73 / 5,50 ct/kWh (Feb–Jul 2026) | Bundesnetzagentur | 2026 |

| IAB §7g Abs. 1 EStG: 50 % Abzug, Gewinngrenze 200.000 EUR | §7g Abs. 1 EStG | seit 2020 |

| Sonderabschreibung §7g Abs. 5 EStG: 40 % | Wachstumschancengesetz | 2024 |

| Degressive AfA 15 % PV / 30 % Speicher, Anschaffung 01.07.2025–31.12.2027 | Steuerliches Investitionssofortprogramm | 2025 |

| 0 % USt auf PV-Lieferung und -Installation auf Wohngebäuden | §12 Abs. 3 UStG | seit 2023 |

| §3 Nr. 72 EStG: 30 kWp je Einheit, 100 kWp subjektbezogene Freigrenze | §3 Nr. 72 EStG i.d.F. JStG 2024 | ab 01.01.2025 |

| Wertabschläge bei schlechter Energieeffizienzklasse | Branchenauswertungen ESG / Immobilienbewertung | 2025/2026 |

| Renditevergleich Immobilien 3–6 %, Aktien-ETF 6–8 % | JLL Deutschland | 2026 |

Passende Themenseiten

Dieser Beitrag dient der allgemeinen Information und ersetzt keine Rechts-, Steuer- oder Anlageberatung. Alle Angaben ohne Gewähr; Förderwerte, Gesetze und Marktdaten können sich ändern. Genannte Renditen sind Beispiel- bzw. Erfahrungswerte und keine Zusicherung — die Ergebnisse hängen vom konkreten Objekt ab. Für Ihr Vorhaben: kostenlose Ersteinschätzung.