- Das Solarpaket I (Mai 2024) hat Mieterstrom für Gewerbeobjekte geöffnet — die 40-Prozent-Wohnanteilsquote ist gefallen, gemischte Gebäude profitieren vom Mieterstromzuschlag

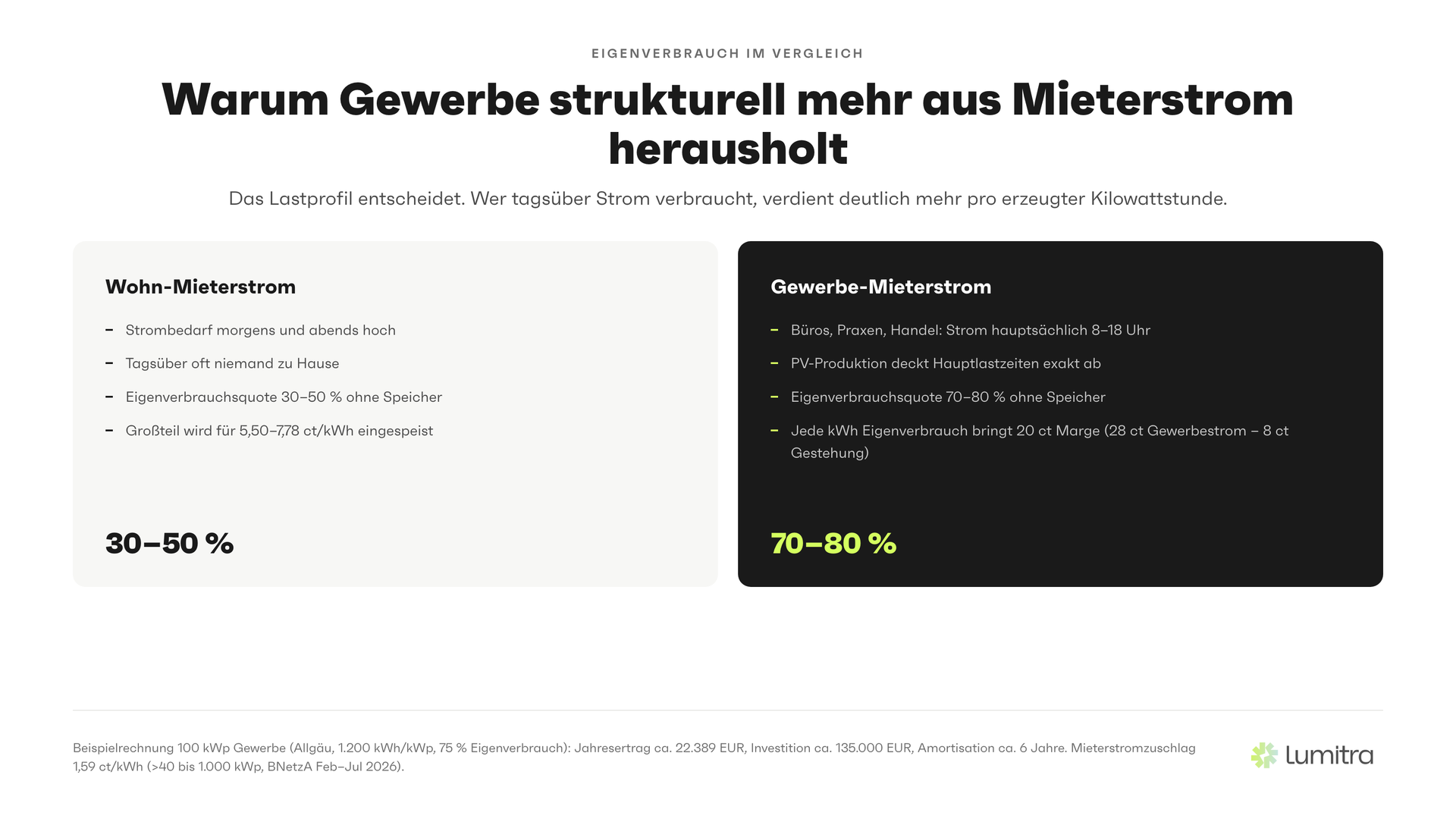

- Gewerbliche Lastprofile passen strukturell besser zur PV-Erzeugung: Eigenverbrauchsquoten von 70 bis 80 Prozent gegenüber 30 bis 50 Prozent im Wohnbereich (Lumitra Projektdaten)

- Die Marge zwischen Gestehungskosten (8–10 ct/kWh) und Gewerbestrompreis im Allgäu (25–32 ct/kWh) ergibt 60 bis 70 Prozent — ein 100-kWp-Beispielprojekt amortisiert sich in rund 6 Jahren bei rund 16,6 Prozent jährlicher Rendite

- Steuerlich greifen IAB nach § 7g Abs. 1 EStG (50 % vorab, Gewinngrenze 200.000 EUR), Sonder-AfA 40 % nach § 7g Abs. 5 EStG und degressive AfA bis 15 Prozent p.a. (Investitionssofortprogramm, Anschaffung 01.07.2025–31.12.2027) — zusätzlich 0 % USt nach § 12 Abs. 3 UStG

- Das GEIG verpflichtet Eigentümer von Nichtwohngebäuden ab 6 Stellplätzen zur Vorinstallation von Ladeinfrastruktur — die Kombination aus PV, Mieterstrom und Ladepunkten ist das integrierte Energiekonzept für Gewerbeobjekte

- Lumitra plant und installiert PV, Mieterstrom-Infrastruktur, Smart-Meter-Gateway und Ladepunkte aus einer Hand — eigener Meisterbetrieb, eigener Messstellenbetreiber, eigene Abrechnungssoftware

Was sich 2024 geändert hat — und warum Gewerbe jetzt besser funktioniert als Wohnen

Mieterstrom und Gewerbe — das war lange eine Kombination, die kaum jemand auf dem Schirm hatte. Das Mieterstromgesetz 2017 war explizit auf Wohngebäude ausgerichtet. Für gewerbliche Mieter gab es keinen Mieterstromzuschlag, keine angepassten Vertragsmuster und keine einheitliche Regulierung.

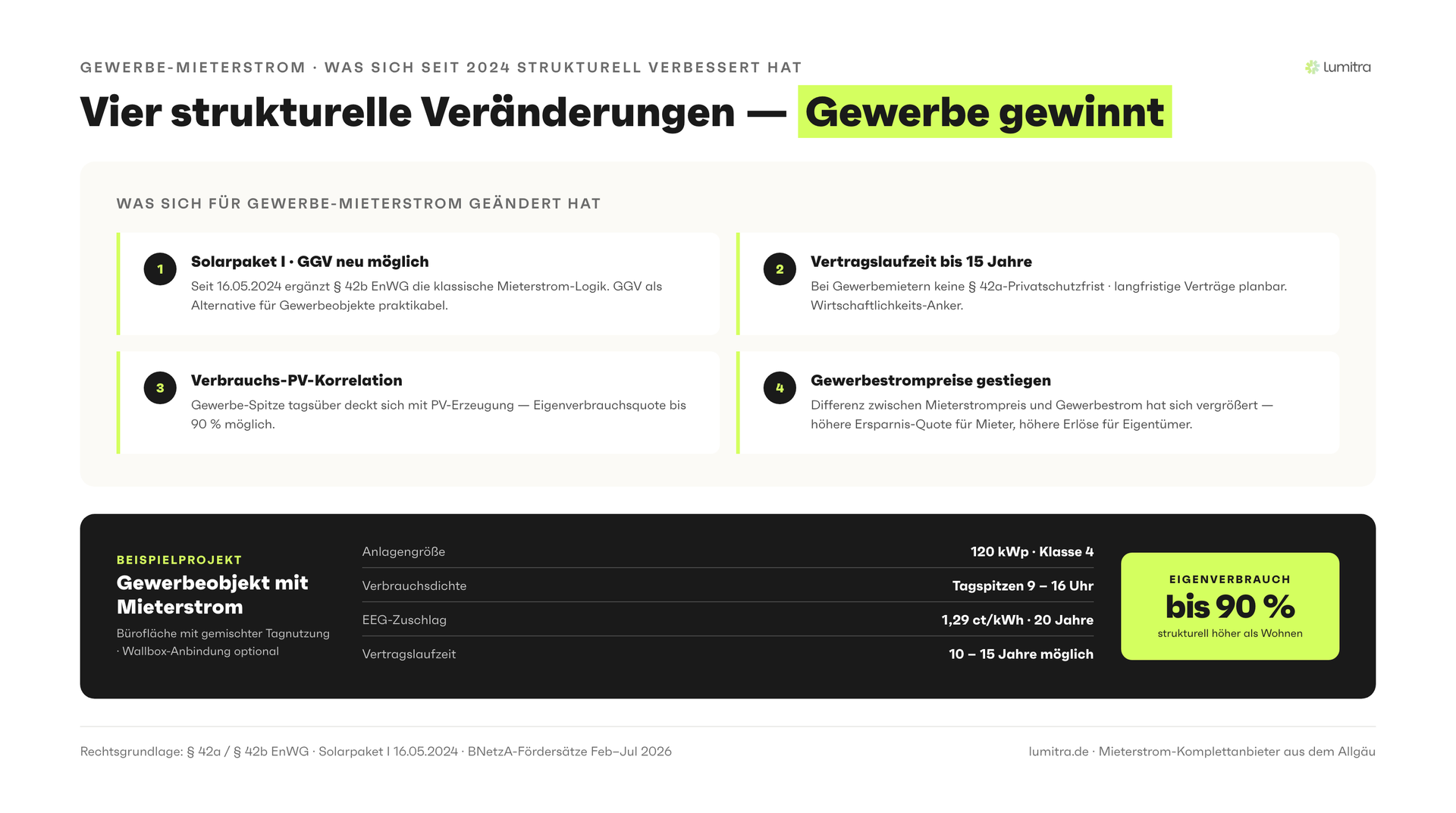

Das hat sich mit dem Solarpaket I geändert, das im Mai 2024 in Kraft getreten ist.

Das Solarpaket I hat die Definitionen für Mieterstrom und gemeinschaftliche Gebäudeversorgung deutlich erweitert: Auch gemischte Gebäude mit gewerblichen und privaten Mietern können nun Mieterstromzuschlag beanspruchen. Die bürokratischen Hürden für die Einrichtung von Messkonzepten wurden reduziert. Und die Möglichkeiten für gewerbliche Nutzung von PV-Strom auf demselben Gebäude wurden erheblich ausgedehnt (Solarpaket I, EEG-Novelle 2024).

Für Eigentümer von Gewerbeimmobilien, gemischt genutzten Gebäuden und für Unternehmen mit eigenen Liegenschaften eröffnet das eine Chance, die es so vorher nicht gab: Mieterstrom im Gewerbe — mit einer Wirtschaftlichkeit, die in vielen Fällen besser ist als im reinen Wohnbereich.

Dieser Artikel erklärt, warum Gewerbedächer strukturell bessere Mieterstrom-Kandidaten sind als Wohndächer, welche zwei Zielgruppen davon profitieren, was die Wirtschaftlichkeit konkret bedeutet — und warum Ladeinfrastruktur das Paket vervollständigt.

Warum Gewerbe-Mieterstrom neu ist: Das Solarpaket I im Überblick

Vor dem Solarpaket I galt beim Mieterstrom nach EEG eine klare Einschränkung: Der Mieterstromzuschlag war ausschließlich für Wohngebäude und gemischt genutzte Gebäude mit überwiegendem Wohnanteil vorgesehen. Rein gewerbliche Gebäude oder Gewerbeimmobilien mit vermieteten Büro-, Lager- oder Handelsflächen gingen leer aus.

Das Solarpaket I hat diese Trennung aufgeweicht. Die wichtigsten Änderungen für Gewerbe:

Erweiterung des Mieterstrombegriffs: Gemischt genutzte Gebäude mit Gewerbemietern können nun leichter Mieterstrom anbieten — der Wohnanteil als Mindestvoraussetzung entfällt in vielen Konstellationen.

Neue Regelung zur gemeinschaftlichen Gebäudeversorgung (§42b EnWG): Neben dem klassischen Mieterstrom gibt es nun die gemeinschaftliche Gebäudeversorgung als vereinfachtes Modell, bei dem der Anlagenbetreiber keine Lieferantenpflichten übernimmt. Das ist besonders für gewerbliche Eigentümer relevant, die keine eigene Stromlieferanteneigenschaft wollen.

Vereinfachte Messkonzepte: Die technischen Anforderungen an die Messinfrastruktur wurden praxisnäher gestaltet — geringerer Aufwand bei der Einrichtung, geringere laufende Kosten.

Wegfall der EEG-Umlage auf Eigenverbrauch: Seit 2022 entfällt die EEG-Umlage auf selbst erzeugten und selbst verbrauchten Strom vollständig. Im Gewerbe, wo Eigenverbrauchsquoten von 70 bis 80 Prozent erreichbar sind, ist das ein erheblicher Kostenvorteil (§61 EEG 2023).

Gewerbedächer: Größere Flächen, bessere Wirtschaftlichkeit

Einer der strukturellen Vorteile von Gewerbeimmobilien gegenüber typischen Wohngebäuden ist simpel: Das Dach ist größer — oft deutlich größer.

Ein typisches Mehrfamilienhaus mit 10 Wohneinheiten in Süddeutschland hat eine Grundfläche von etwa 150 bis 250 Quadratmetern. Das begrenzt die installierbare PV-Leistung auf 20 bis 40 Kilowatt-Peak.

Ein Gewerbeobjekt — Bürogebäude, Produktionshalle, Ärztehaus, Gewerbepark — hat häufig Dachflächen von 500 bis mehreren tausend Quadratmetern. Das ermöglicht Anlagen von 80 bis 500 Kilowatt-Peak oder mehr. Größere Anlagen haben grundsätzlich geringere spezifische Kosten: Der Preis pro installiertem kWp sinkt mit der Anlagengröße. Im Gewerbebereich ist damit eine wirtschaftlichere Kostenstruktur möglich als im kleingliedrigen Wohnungsbau.

Im Allgäu liegen die Installationskosten für gewerbliche PV-Anlagen zwischen 1.200 und 1.500 Euro pro Kilowatt-Peak — mit einem Aufschlag von 10 bis 15 Prozent gegenüber dem Bundesdurchschnitt aufgrund der Schneelastanforderungen in Gebirgslagen (Lumitra Projektdaten, 2025/2026). Trotz dieser regionalen Besonderheit bleibt die Wirtschaftlichkeit solide, weil die lokale Globalstrahlung mit rund 1.200 Kilowattstunden pro Quadratmeter und Jahr im oberen Mittelfeld liegt.

Lastprofile, die zu PV passen: Der entscheidende Vorteil

Hier liegt der wirtschaftliche Kernvorteil von Gewerbe gegenüber Wohnen — und er ist kontraintuitiv.

PV-Anlagen produzieren Strom dann, wenn die Sonne scheint: vor allem zwischen 8 und 18 Uhr, mit einem Peak um die Mittagszeit. Wohngebäude haben ein anderes Verbrauchsprofil: Die meisten Mieter sind tagsüber nicht zu Hause. Der Strombedarf ist morgens und abends hoch — genau wenn die PV-Anlage wenig produziert.

Das führt im Wohnbereich zu relativ niedrigen Eigenverbrauchsquoten von typischerweise 30 bis 50 Prozent ohne Batteriespeicher. Der nicht selbst verbrauchte Strom wird ins Netz eingespeist — zu einem Vergütungssatz, der deutlich unter dem Verkaufspreis an Mieter liegt.

Gewerbliche Nutzer haben genau das gegenteilige Lastprofil: Büros, Arztpraxen, Händler und Produktionsbetriebe verbrauchen Strom hauptsächlich tagsüber — exakt dann, wenn die PV-Anlage auf Hochtouren läuft.

Das Ergebnis: Eigenverbrauchsquoten von 70 bis 80 Prozent im Gewerbe — verglichen mit 30 bis 50 Prozent im Wohnbereich (Lumitra Projektdaten). Jede zusätzlich direkt verbrauchte Kilowattstunde bringt die volle Marge: Differenz zwischen Gestehungskosten (8 bis 10 Cent) und Einsparung gegenüber dem Gewerbestrompreis (25 bis 32 Cent im Allgäu). Das sind 15 bis 22 Cent pro Kilowattstunde als direkter wirtschaftlicher Vorteil — ohne Einspeisung, ohne Vergütungsabschlag.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Die 60-70-Prozent-Marge: Warum die Zahlen stimmen

Gewerbestrom ist teuer. Im Allgäu zahlen Gewerbebetriebe für Netzstrom 25 bis 32 Cent pro Kilowattstunde — regional sogar bis zu 35 Cent, da die alpinen Netzentgelte höher sind als im Flachland (10 bis 12 Cent Netzentgelt vs. 9 bis 11 Cent Bundesdurchschnitt, Lumitra Projektdaten / Regulierungsdaten 2026).

PV-Strom wird für 8 bis 10 Cent pro Kilowattstunde erzeugt (Gestehungskosten, LCOE). Die Differenz zu 28 Cent Gewerbestrompreis beträgt 18 bis 20 Cent pro Kilowattstunde — das ist eine Marge von 60 bis 70 Prozent auf den erzeugten Strom.

Bei einer 100-kWp-Anlage, die in Südbayern jährlich etwa 95.000 Kilowattstunden produziert und davon 75 Prozent direkt im Gebäude verbraucht werden:

| Position | Wert |

|---|---|

| Direkt verbrauchter Strom | ~71.250 kWh/Jahr |

| Eingesparter Gewerbestrom à 28 ct/kWh | ~19.950 EUR/Jahr |

| Einspeisevergütung Überschuss (25% × 95.000 kWh × 5,50 ct) | ~1.306 EUR/Jahr |

| Mieterstromzuschlag (71.250 kWh × 1,29 ct) | ~919 EUR/Jahr |

| Gesamtjahresertrag | ~22.389 EUR/Jahr |

| Installationskosten 100 kWp | ~135.000 EUR |

| Amortisation (vereinfacht) | ~6,0 Jahre |

| Rendite p.a. | ~16,6% |

Illustratives Beispiel. Allgäu-Raum, 1.200 kWh/kWp Ertrag, 75% Eigenverbrauchsquote. Einspeisevergütung 5,50 ct/kWh für Teileinspeisung >40 bis 100 kWp (BNetzA, Feb–Jul 2026). Mieterstromzuschlag 1,29 ct/kWh für Anlagen >40 bis 1.000 kWp. Keine individuelle Beratung.

Das sind Zahlen, die deutlich über dem liegen, was im Wohnbereich möglich ist — weil der Gewerbestrompreis den Eigenverbrauch so wertvoll macht.

Die zwei Zielgruppen: Gewerbliche Vermieter und Firmen mit eigenen Gebäuden

Gewerbe-Mieterstrom hat zwei grundsätzlich verschiedene Zielgruppen — mit unterschiedlichen Entscheidungslogiken:

Zielgruppe 1: Gewerbliche Vermieter

Eigentümer, die Gewerbeimmobilien an Mieter vermieten: Bürogebäude, Ärztehauszentren, Gewerbeparks, Ladenlokale mit Obergeschoss, gemischt genutzte Häuser.

Für diese Gruppe ist Mieterstrom eine Ertragsoptimierung des bestehenden Vermögenswerts. Die PV-Anlage auf dem Dach liefert Strom an die Mieter — zu einem Tarif unter dem Netzstrompreis. Der Mieter spart, der Eigentümer verdient an der Differenz.

Der wirtschaftliche Hebel für gewerbliche Vermieter ist besonders stark, weil:

- Gewerbliche Mietverträge haben längere Laufzeiten als Wohnmietverträge — Planungssicherheit für das Mieterstrom-Konzept ist höher

- Gewerbemieter haben hohen und tagsüber konzentrierten Strombedarf — Eigenverbrauchsquote ist strukturell besser

- Gewerbliche Vermieter brauchen keinen WEG-Beschluss (im Gegensatz zu Wohnungseigentümergemeinschaften) — ein Entscheider, eine Entscheidung

Das Contracting-Modell ist für diese Gruppe besonders attraktiv: Null Investitionskosten, Lumitra übernimmt die gesamte Infrastruktur, der Eigentümer erhält Dachpacht und Erlösbeteiligung.

Zielgruppe 2: Firmen mit eigenen Gebäuden

Mittelständische Unternehmen, die ihre eigenen Betriebsgebäude nutzen: produzierende Betriebe, Dienstleister, Handwerksbetriebe, Einzelhändler.

Für diese Gruppe ist Mieterstrom weniger relevant — sie sind selbst Mieter oder Eigentümer-Nutzer ohne weitere Mieter. Aber PV-Eigenverbrauch auf dem eigenen Betriebsgebäude ist für sie das Äquivalent: Solarstrom direkt für die eigene Produktion, das Büro, die Ladeinfrastruktur.

Wenn eine Firma jedoch ein Gebäude besitzt, in dem auch andere Unternehmen oder Gewerbepartner einmieten, entsteht die Mieterstrom-Situation. Das ist in Gewerbepark-Strukturen, Gemeinschaftsobjekten oder bei Gebäuden mit Wohneinheiten über der Geschäftsfläche häufig der Fall.

Für diese Firmen gilt zusätzlich: Der IAB nach §7g Abs. 1 EStG greift, wenn die Firma das Gebäude selbst nutzt und die PV-Anlage als Betriebsvermögen einbucht. 50 Prozent der voraussichtlichen Anschaffungskosten vorab steuerlich geltend machen — Voraussetzung ist ein Gewinn im Vorjahr von maximal 200.000 Euro. In Kombination mit der Sonderabschreibung von 40 Prozent (§7g Abs. 5 EStG, Wachstumschancengesetz) und der degressiven AfA aus dem Steuerlichen Investitionssofortprogramm (bis 15 Prozent p.a. für PV, bis 30 Prozent p.a. für Speicher, Anschaffung ab 01.07.2025 bis 31.12.2027, nur im Betriebsvermögen) ist ein Großteil der Investition bereits im ersten Jahr steuerlich wirksam.

Ladeinfrastruktur: Warum das Gewerbe-Paket Ladepunkte braucht

Das GEIG (Gebäude-Elektromobilitätsinfrastruktur-Gesetz) gilt seit 2023 für Nichtwohngebäude ab 6 Stellplätzen und verpflichtet Eigentümer bei größeren Renovierungen zur Vorinstallation von Ladeinfrastruktur. Ab 20 Stellplätzen ist ein Ladepunkt verpflichtend einzubauen (GEIG, 2023).

Das ist nicht nur eine Regulierungslast — es ist eine wirtschaftliche Chance, wenn man es richtig kombiniert.

Ladepunkte im Gewerbe haben ein ideales Profil: Sie laden typischerweise tagsüber — wenn PV produziert. Die eigene PV-Anlage liefert günstigsten Eigenstrom direkt in die Fahrzeuge der Mitarbeiter oder Kunden. Die Kombination aus PV + Mieterstrom + Ladeinfrastruktur ist damit ein integriertes Energiekonzept, das alle modernen Anforderungen abdeckt.

Für gewerbliche Eigentümer bedeutet das: Wer heute in PV investiert, sollte die Ladeinfrastruktur direkt mitplanen. Nachrüstung ist teurer. Integration von Anfang an ist wirtschaftlicher und technisch sauberer. Lumitra plant und installiert beides — PV-Anlage und Ladeinfrastruktur — aus einer Hand.

Besonders relevant: In Bayern und dem Allgäu ist die Elektromobilitätsquote bei Unternehmensflotten gestiegen. Betriebe, die Mitarbeiterparkplätze mit Ladepunkten ausstatten und den Ladestrom mit eigener PV subventionieren, bieten einen handfesten Mitarbeiter-Benefit — und nutzen ihren Solarstrom zu 100 Prozent im eigenen Bereich.

Wirtschaftlichkeit im Gewerbe: Die vollständige Berechnung

Die wirtschaftliche Attraktivität von Gewerbe-Mieterstrom ergibt sich aus mehreren aufeinander aufbauenden Effekten:

Ebene 1 — Direktersparnis durch Eigenverbrauch: Jede selbst verbrauchte kWh Solarstrom spart den Zukauf von Netzstrom. Bei 28 ct Gewerbestrompreis und 8 ct Gestehungskosten ist die Ersparnis 20 ct/kWh. Das ist der stärkste Hebel.

Ebene 2 — Mieterstromzuschlag: Für direkt im Gebäude verbrauchten Solarstrom zahlt der Netzbetreiber je nach Anlagengröße 1,29 ct (>40 bis 1.000 kWp), 2,36 ct (>10 bis 40 kWp) oder 2,54 ct/kWh (bis 10 kWp) Zuschlag — zusätzlich zur Einsparung. Das ist das gesetzliche Sahnehäubchen (BNetzA, Feb–Jul 2026).

Ebene 3 — Einspeisevergütung für Überschuss: Nicht verbrauchter Strom wird für Neuanlagen nach EEG-Degression vergütet. Teileinspeisung: 7,78 ct/kWh (bis 10 kWp), 6,73 ct/kWh (>10 bis 40 kWp), 5,50 ct/kWh (>40 bis 100 kWp). Stand BNetzA Feb–Jul 2026. Das ist weniger attraktiv als Eigenverbrauch — aber kein Verlust.

Ebene 4 — Steuerliche Effekte: IAB nach §7g Abs. 1 EStG (50 Prozent vorab, Gewinngrenze Vorjahr 200.000 Euro), Sonderabschreibung nach §7g Abs. 5 EStG (40 Prozent im Anschaffungsjahr, verteilbar auf 5 Jahre), degressive AfA aus dem Steuerlichen Investitionssofortprogramm (bis 15 Prozent p.a. für PV, bis 30 Prozent p.a. für Speicher, Anschaffung 01.07.2025 bis 31.12.2027, nur Betriebsvermögen), 0 Prozent MwSt auf PV nach §12 Abs. 3 UStG (seit 2023, auf Wohngebäuden unbegrenzt; bei reinen Gewerbegebäuden nur bis 30 kWp ohne Gebäudeprüfung), Stromsteuerbefreiung auf Eigenverbrauch nach §9 StromStG. In der Kombination reduziert sich die effektive Netto-Investition massiv — und die Rendite auf das tatsächlich eingesetzte Kapital steigt entsprechend.

Ebene 5 — ESG-Wirkung und Immobilienwert: Gewerbeimmobilien mit nachhaltigem Energiekonzept werden von Banken und Investoren besser bewertet. Ab 2026 verstärkt sich dieser Effekt durch die CSRD-Berichtspflichten und die EU-Taxonomieverordnung.

Schreiben Sie uns direkt

Wir melden uns innerhalb von 24 Stunden (werktags) bei Ihnen zurück.

Zwei Gewerbe-Szenarien im Vergleich

Szenario A: Ärztehaus, 8 Praxen, eigentümergeführt

Das Ärztehaus hat 300 qm Dachfläche, Südausrichtung, wenig Verschattung. Installierbare Leistung: ca. 45 kWp. Acht Arztpraxen verbrauchen zusammen rund 120.000 kWh/Jahr — alle tagsüber (Öffnungszeiten 8–18 Uhr). Eigenverbrauchsquote: geschätzt 75–80 Prozent.

Jährliche Ersparnis durch Mieterstrom vs. Netzbezug: ca. 8.500–10.500 Euro. Investition im Eigenmodell: 60.000–70.000 Euro. Nach IAB und Sonderabschreibung: effektiv ca. 40.000–45.000 Euro. Amortisation: 4–5 Jahre. Rendite: 18–22 Prozent.

Szenario B: Gewerbepark, 5 Einheiten, gemischter Eigentümer

Gewerbepark mit 5 Mietern (Einzelhandel, Lager, kleines Büro). Dachfläche 1.200 qm, 200 kWp installierbar. Unterschiedliche Öffnungszeiten, aber hohe Tageslast. Eigenverbrauchsquote: 60–70 Prozent.

Jährliche Gesamterlöse (Einsparung + Zuschlag + Einspeisung): 25.000–32.000 Euro. Im Contracting-Modell: Dachpacht ca. 6.000–8.000 Euro/Jahr für Eigentümer, null Investitionskosten. Im Eigenmodell: Rendite ca. 12–15 Prozent nach IAB/Sonderabschreibung.

Gewerbe vs. Wohnen: Ein direkter Vergleich

| Aspekt | Gewerbe-Mieterstrom | Wohn-Mieterstrom |

|---|---|---|

| Strompreis der Mieter | 25–35 ct/kWh (höher) | 28–38 ct/kWh (ähnlich) |

| Verbrauchsprofil | Tagsüber (passt zur PV) | Morgens/Abends (schlechter) |

| Eigenverbrauchsquote | 70–80% (ohne Speicher) | 30–50% (ohne Speicher) |

| Mietvertragslaufzeit | Länger (3–10 Jahre) | Kürzer (jederzeit kündbar) |

| WEG-Beschluss nötig | Nein | Manchmal (wenn WEG) |

| Anzahl Entscheider | 1 (Eigentümer) | 1 bis mehrere |

| Solarpaket I: Zuschlag | Ja (seit 2024, für gemischte Gebäude) | Ja (seit 2017) |

| Steuerliche Sonderabschreibung | Ja (Betriebsvermögen) | Ja (Vermietungseinkünfte) |

| Ladeinfrastruktur | Sinnvoll (GEIG-Pflicht ab 6 Stellplätzen) | Weniger relevant |

| GEIG-Pflicht | Ja (bei Renovierung > 6 Stellplätze) | Nein |

Das Fazit ist eindeutig: Gewerbe-Mieterstrom ist wirtschaftlich attraktiver als Wohn-Mieterstrom — hauptsächlich wegen der besseren Übereinstimmung zwischen Stromerzeugung (tagsüber) und Verbrauch (tagsüber).

Häufige Fragen (FAQ)

Muss mein Gewerbegebäude gemischt genutzt sein (Wohn- und Gewerbeanteile) um den Mieterstromzuschlag zu bekommen?

Nein, nicht mehr unbedingt. Das Solarpaket I hat die Anforderungen erweitert. Für rein gewerbliche Objekte gilt die gemeinschaftliche Gebäudeversorgung nach §42b EnWG als vereinfachte Alternative. Konkrete Klärung für das spezifische Gebäude beim ersten Lumitra-Beratungsgespräch.

Was kostet Gewerbe-Mieterstrom die Mieter?

Mieterstrompreise liegen typischerweise 10 bis 20 Prozent unter dem lokalen Netzstromtarif. Das ist für gewerbliche Mieter ein relevanter Kostenvorteil — und ein Argument bei der Neuvermietung oder Mieterverlängerung.

Muss ich als Eigentümer Stromlieferant werden?

Im Contracting-Modell nein — Lumitra übernimmt die Betreiberrolle und alle Lieferantenpflichten. Im Eigenmodell ja — der Eigentümer wird formal Stromlieferant, was administrative Pflichten auslöst. Lumitras Software- und Rechtsnetzwerk macht das handhabbar.

Brauche ich nach dem GEIG Ladeinfrastruktur?

Das GEIG verpflichtet Eigentümer von Nichtwohngebäuden mit mehr als 6 Stellplätzen bei wesentlicher Renovierung zur Vorinstallation. Ab 20 Stellplätzen ist ein funktionsfähiger Ladepunkt verpflichtend. Für Neubauten mit mehr als 10 Stellplätzen: ab dem ersten Stellplatz Ladeinfrastruktur vorschreiben. Lumitra klärt im Erstgespräch, ob GEIG für Ihr Objekt greift.

Was ist der Unterschied zwischen PV-Eigenverbrauch und Gewerbe-Mieterstrom?

PV-Eigenverbrauch: Der Eigentümer des Gebäudes verbraucht den Solarstrom selbst — z.B. für den eigenen Betrieb. Mieterstrom: Der Solarstrom wird an Mieter verkauft, die das Gebäude nutzen. Im Gewerbebereich gibt es beide Varianten, oft kombiniert.

Wie lange dauert ein Gewerbe-Mieterstrom-Projekt?

Von der Machbarkeitsprüfung bis zur Inbetriebnahme: typischerweise 3 bis 6 Monate. Der größte Zeitfaktor ist die Abstimmung mit dem Netzbetreiber (4 bis 8 Wochen). Lumitra koordiniert das vollständig.

Kann ich Mieterstrom auch in einem Bestandsgebäude mit gewerblichen Mietern einrichten?

Ja. Im Bestand ist die technische Integration aufwändiger (Zählerschrank-Anpassung), aber machbar. Lumitra bewertet die technische Eignung des Bestands im kostenlosen Erstcheck.

Steuerliche Behandlung im Gewerbebereich: Was Firmeneigentümer wissen müssen

Für Unternehmen, die ein Gewerbegebäude besitzen und eine PV-Anlage investieren wollen, gelten spezifische steuerliche Rahmenbedingungen. Hier die wichtigsten Punkte:

Betriebsvermögen oder Privatvermögen: Wenn ein Unternehmen ein Gewerbegebäude als Betriebsvermögen hält, fließt die PV-Anlage ebenfalls ins Betriebsvermögen. Der IAB (§7g EStG) und die Sonderabschreibung gelten dann für Steuerpflichtige, deren Gewinn unter 200.000 Euro liegt — das trifft auf viele mittelständische Eigentümer zu.

Gewerbesteuerliche Kürzung: Erträge aus reinen PV-Anlagen können nach § 3 Nr. 32 GewStG von der Gewerbesteuer befreit sein (für Anlagen bis 30 kWp seit 2022/2023). Für Mieterstrom-Konstellationen ist die gewerbesteuerliche Behandlung individuell zu prüfen. Diese Regelung wird in der Praxis selten genutzt, weil sie wenig bekannt ist. In Kombination mit der Einkommensteuerbefreiung nach §3 Nr. 72 EStG können die Mieterstromlöse für kleine und mittlere Anlagen praktisch steuerfrei sein.

Umsatzsteuerliche Behandlung: Wer Mieterstrom an gewerbliche Mieter verkauft, erbringt eine umsatzsteuerpflichtige Leistung. Gleichzeitig kann er die Vorsteuer auf die PV-Anlage geltend machen (Regelbesteuerung). Für Anlagen, die unter dem Nullsteuersatz auf PV fallen (bis 30 kWp), gibt es besondere Regelungen. Steuerberater sollte in jedem Fall einbezogen werden.

IAB und Investitionsbooster 2026/2027: Für Gewerbegebäude im Betriebsvermögen gilt: 50 Prozent der voraussichtlichen Anschaffungskosten vorab absetzen (IAB nach §7g Abs. 1 EStG, Gewinngrenze Vorjahr 200.000 Euro), 40 Prozent Sonderabschreibung im Anschaffungsjahr (§7g Abs. 5 EStG in der Fassung des Wachstumschancengesetzes, verteilbar auf 5 Jahre), degressive AfA aus dem Steuerlichen Investitionssofortprogramm — bis 15 Prozent p.a. für PV-Anlagen, bis 30 Prozent p.a. für Batteriespeicher, für Anschaffungen zwischen 01.07.2025 und 31.12.2027. Wer 2026 beauftragt und bis Ende 2027 in Betrieb nimmt, kann von allen drei Instrumenten parallel profitieren.

Wir prüfen Ihr Objekt kostenlos

Sie erhalten eine klare Einschätzung zu Rendite, Aufwand und Zeitplan — von einem Meisterbetrieb mit eigener Software sowie Energierechts- und Steuerberater-Partnern.

Kostenfreien Objekt-Check starten →Gewerbe-Mieterstrom in der Praxis: Typische Objekte und was sie bringen

Ärztehaus mit 6 Praxen: Optimales Gewerbe-Mieterstrom-Objekt. Alle sechs Praxen haben tagsüber hohen Strombedarf (Geräte, Klima, IT, Beleuchtung). Öffnungszeiten 8–18 Uhr decken exakt das PV-Produktionsfenster ab. Eigenverbrauchsquote geschätzt 80 Prozent ohne Speicher. Mieterstromzuschlag greift. Gewerbemieter mit langen Mietvertragslaufzeiten — hohe Planungssicherheit.

Bürogebäude mit 4 Mietern: Typisches Verbrauchsprofil: Stromverbrauch hauptsächlich 9–17 Uhr. PV-Eigenverbrauchsquote 65–75 Prozent. Gewerbemieter zahlen für Mieterstrom 15–20 Prozent weniger als für Netzstrom — relevanter Vorteil bei der Mietergewinnung und -bindung. Eigentümer kann Mieterstrom als Teil des Mietvertrags oder als freiwilliges Angebot strukturieren.

Gewerbepark mit gemischter Nutzung: Produzierender Betrieb + Lager + Büro. Größere Dachfläche (500–2.000 qm), höhere Anlagenleistung (80–300 kWp), bessere Kostenstruktur. Bei 100 kWp und 70 Prozent Eigenverbrauch: Jahresertrag ca. 18.000–25.000 EUR. Investition ca. 135.000 EUR brutto, nach IAB und Steuereffekten ca. 88.000–93.000 EUR effektiv.

Gemischt genutztes Gebäude (Laden EG, Wohnung OG): Klassischer Fall für das Solarpaket I: Gewerbemieter im Erdgeschoss, Wohnmieter im Obergeschoss. PV-Anlage beliefert beide. Mieterstromzuschlag gilt für den Wohnanteil, Eigenverbrauchsmodell für den gewerblichen Teil. Lumitra plant das Messkonzept so, dass beide Nutzungsformen korrekt abgebildet und abgerechnet werden.

Einwände und Antworten: Was Gewerbe-Eigentümer typischerweise fragen

"Mein Steuerberater hat nichts davon gesagt."

Mieterstrom-Steuerrecht ist ein Spezialbereich, der sich in den letzten drei Jahren stark verändert hat. §3 Nr. 72 EStG, IAB für PV, die gewerbesteuerliche Kürzung — viele Steuerberater kennen diese Kombination nicht aus dem täglichen Mandatengeschäft. Lumitra stellt ein 1-seitiges Steuer-Factsheet für Steuerberater bereit und kann einen direkten Kontakt zu einem spezialisierten Partnersteuerberater herstellen.

"Wir sind keine Energiefirma."

Das müssen Sie nicht sein. Im Contracting-Modell ist Lumitra der Energieversorger — Ihr Unternehmen stellt nur das Dach zur Verfügung. Keine eigene Betreiberverantwortung, kein Stromlieferantenregistrierung, keine Abrechnungspflichten gegenüber Mietern.

"Was wenn die Mieter wechseln?"

Mieterwechsel im Gewerbebereich sind seltener als im Wohnbereich (längere Mietverträge). Falls ein Mieter wechselt, übernimmt der neue Mieter entweder den Mieterstromvertrag oder bezieht bis zur Einigung weiterhin Strom vom Netzbetreiber. Lumitra verwaltet diese Übergänge vollständig — kein Aufwand für den Eigentümer.

"Die Anlage lohnt sich erst in zehn Jahren."

Bei gewerblichem Mieterstrom mit tagsüber konzentriertem Verbrauch und Steuereffekten liegt die Amortisation typischerweise bei 4 bis 7 Jahren auf die effektive Netto-Investition. Auf die Brutto-Investition 5 bis 9 Jahre. Das liegt deutlich unter dem, was viele Eigentümer erwarten.

Was Lumitra für Gewerbeobjekte leistet

Lumitra ist im Allgäu einer der wenigen Anbieter, die für Gewerbeobjekte folgende Leistungen vollständig aus einer Hand erbringen:

- Eigener Meisterbetrieb mit Erfahrung in Gewerbe-Elektroinstallationen — eigenes Monteur-Team mit voller Meisterverantwortung

- Eigener Messstellenbetreiber — Lumitra stellt und betreibt Gewerbe-Zähler und Smart-Meter-Gateways selbst

- Planung und Installation Ladeinfrastruktur — als Gesamtpaket mit der PV-Anlage

- Eigene Abrechnungssoftware — direkte Abrechnung mit gewerblichen Mietern, angepasst an Gewerbe-Besonderheiten (verschiedene Tarife, Leistungspreise, Jahresabrechnungen)

- Integrierter Fachanwalt für Energierecht und spezialisierte Steuerberatung — für gewerbliche Mieterstromstrukturen direkt aus dem Haus

Für gewerbliche Eigentümer und Firmen mit eigenen Liegenschaften bietet Lumitra eine kostenlose Machbarkeitsprüfung: technische Eignung, wirtschaftliche Projektion, steuerlicher Quick-Check — in 7 Werktagen.

Jetzt Machbarkeitsprüfung für Ihr Gewerbeobjekt anfragen

Eigentümer von Gewerbeimmobilien, Ärztehauszentren, Gewerbeparks oder gemischt genutzten Objekten erhalten von Lumitra innerhalb von 7 Werktagen eine kostenlose Machbarkeitsprüfung. Adresse des Objekts mitteilen — der Rest folgt.

Weiterführende Informationen finden Sie auf der Seite Mieterstrom für Gewerbe sowie im Artikel Mieterstrom als Investment: Rendite, Finanzierung und IAB.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Quellen

| Behauptung | Quelle | Jahr |

|---|---|---|

| Solarpaket I: Erweiterung Mieterstrom und gemeinschaftliche Gebäudeversorgung | EEG 2024 / Solarpaket I (in Kraft Mai 2024) | 2024 |

| Gemeinschaftliche Gebäudeversorgung nach §42b EnWG | EnWG 2024 | 2024 |

| Eigenverbrauchsquote Gewerbe 70–80% vs. Wohnen 30–50% | Lumitra Projektdaten | 2025/2026 |

| Gewerbestrompreis Allgäu 25–32 ct/kWh | Lumitra Projektdaten / regionale Netzbetreiberdaten | 2026 |

| Netzentgelte Allgäu 10–12 ct/kWh | Regulierungsbehörde / Lumitra Projektdaten | 2026 |

| Globalstrahlung Allgäu ~1.200 kWh/m²/Jahr | DWD / Lumitra Projektdaten | 2025 |

| PV-Installationskosten Gewerbe 1.200–1.500 EUR/kWp (+10–15% alpine Aufschläge) | Lumitra Projektdaten | 2025/2026 |

| Gestehungskosten PV 8–10 ct/kWh | Fraunhofer ISE (Stromgestehungskosten 2024) | 2024 |

| Mieterstromzuschlag 2,54 / 2,36 / 1,29 ct/kWh (≤10 / ≤40 / ≤1.000 kWp) | Bundesnetzagentur EEG-Fördersätze, Feb–Jul 2026 | 2026 |

| Einspeisevergütung Teileinspeisung 7,78 / 6,73 / 5,50 ct/kWh | Bundesnetzagentur EEG-Fördersätze, Feb–Jul 2026 | 2026 |

| Stromsteuerbefreiung Eigenverbrauch §9 StromStG | §9 StromStG | Aktuell |

| EEG-Umlage auf Eigenverbrauch seit 2022 abgeschafft | EEG 2023 §61 | 2022 |

| IAB §7g Abs. 1 EStG: 50% vorab, Gewinngrenze 200.000 € | §7g Abs. 1 EStG | Aktuell |

| Sonderabschreibung §7g Abs. 5 EStG: 40% (ab 2024) | Wachstumschancengesetz 2024 | 2024 |

| Degressive AfA bis 15% PV / 30% Speicher (Investitionsbooster) | Steuerliches Investitionssofortprogramm (2025), Anschaffung 01.07.2025 bis 31.12.2027 | 2025 |

| 0% MwSt auf PV bis 30 kWp ohne Gebäudeprüfung, auf Wohngebäuden unbegrenzt | §12 Abs. 3 UStG | 2023 |

| GEIG: Ladeinfrastrukturpflicht Nichtwohngebäude ab 6 Stellplätzen | GEIG 2023 | 2023 |

| ESG / CSRD: Berichtspflicht ab 250 MA oder 50 Mio EUR Umsatz | EU CSRD-Richtlinie | 2024 |

Passende Themenseiten

Dieser Beitrag dient der allgemeinen Information und ersetzt keine Rechts-, Steuer- oder Anlageberatung. Alle Angaben ohne Gewähr; Förderwerte, Gesetze und Marktdaten können sich ändern. Genannte Renditen sind Beispiel- bzw. Erfahrungswerte und keine Zusicherung — die Ergebnisse hängen vom konkreten Objekt ab. Für Ihr Vorhaben: kostenlose Ersteinschätzung.