- Die Investitionskosten für eine Mieterstrom-Anlage liegen je nach Größe zwischen 15.000 EUR (10 kWp) und 75.000 EUR (60 kWp) — inklusive Speicher, Zählerinfrastruktur und Installation

- Laufende Kosten belaufen sich typischerweise auf 1.500–6.000 EUR pro Jahr (Wartung, Versicherung, Abrechnung, MSB-Gebühren)

- Dem gegenüber stehen drei Einnahmequellen: Direktverkauf an Mieter (24–28 ct/kWh), EEG-Mieterstromzuschlag (1,29–2,54 ct/kWh je nach Anlagengröße, 20 Jahre) und Einspeisevergütung (7,78 / 6,73 / 5,50 ct/kWh Teileinspeisung je nach Anlagengröße, BNetzA Feb–Jul 2026)

- Beim Contracting-Modell fallen keine Eigenkosten an — ein Dienstleister trägt die Investition, der Eigentümer erhält eine Dachpacht oder vergünstigten Strom

- Steuereffekte (0 Prozent MwSt nach §12 Abs. 3 UStG, Ertragsteuerbefreiung nach §3 Nr. 72 EStG, IAB 50 Prozent und Sonderabschreibung nach aktuellem Stand bis zu 40 Prozent nach §7g EStG, degressive AfA bis 15 Prozent PV / 30 Prozent Speicher aus dem Steuerlichen Investitionssofortprogramm) senken die realen Kosten spürbar

Inhaltsverzeichnis

- Was gehört zu den Kosten — Überblick der drei Kostenkategorien

- Investitionskosten im Detail: PV-Anlage, Speicher, Zähler, Installation

- Laufende Kosten: Wartung, Abrechnung, Versicherung, MSB

- Drei Einnahmequellen: Was die Anlage dauerhaft einbringt

- Contracting: Mieterstrom ohne Eigenkapitaleinsatz

- Kostenbeispiele für 10, 30 und 60 kWp

- Steuereffekte, die die Kosten spürbar senken

- Typische Fehler bei der Kostenkalkulation

- FAQ

Sind Sie Mieter? Dieser Artikel beleuchtet die Eigentümer-Perspektive (Investition, Rendite, Steuern). Wenn Sie wissen wollen, was Mieterstrom für Mieter kostet — mit Beispielrechnungen für Single- und Familien-Haushalt — finden Sie das hier: Mieterstrom-Kosten für Mieter 2026.

1. Was gehört zu den Kosten — Überblick der drei Kostenkategorien

Wer sich mit Mieterstrom beschäftigt, stößt schnell auf eine Herausforderung: Die Kosten werden selten vollständig und transparent aufgelistet. Anbieter kommunizieren gerne die Investitionssumme — aber über laufende Betriebskosten, Abrechnungsaufwand und Messinfrastruktur wird seltener gesprochen.

Eine vollständige Kostenbetrachtung kennt drei Kategorien:

Kategorie 1 — Einmalige Investitionskosten: Alles, was für die Installation der Anlage einmalig anfällt. Dazu gehören die PV-Module, der Wechselrichter, optional ein Batteriespeicher, die gesamte Elektroinstallation sowie die Zählerinfrastruktur für Mieterstrom.

Kategorie 2 — Laufende Betriebskosten: Wiederkehrende Ausgaben für den Betrieb der Anlage. Dazu zählen Wartung und Instandhaltung, Versicherung, Messstellenbetrieb (MSB), Abrechnung gegenüber den Mietern und gegebenenfalls ein externer Dienstleister für die kaufmännische Abwicklung.

Kategorie 3 — Opportunitätskosten/Kapitalkosten: Wenn Eigenkapital gebunden wird, entfallen alternative Renditen. Wer die Anlage fremdfinanziert, trägt Zinskosten. Beide Aspekte sollten in einer seriösen Wirtschaftlichkeitsrechnung berücksichtigt werden.

Das Kernproblem vieler Kostendarstellungen: Sie zeigen Investitionskosten, schweigen aber zu Betriebskosten — oder umgekehrt. Dieser Artikel zeigt alle Posten.

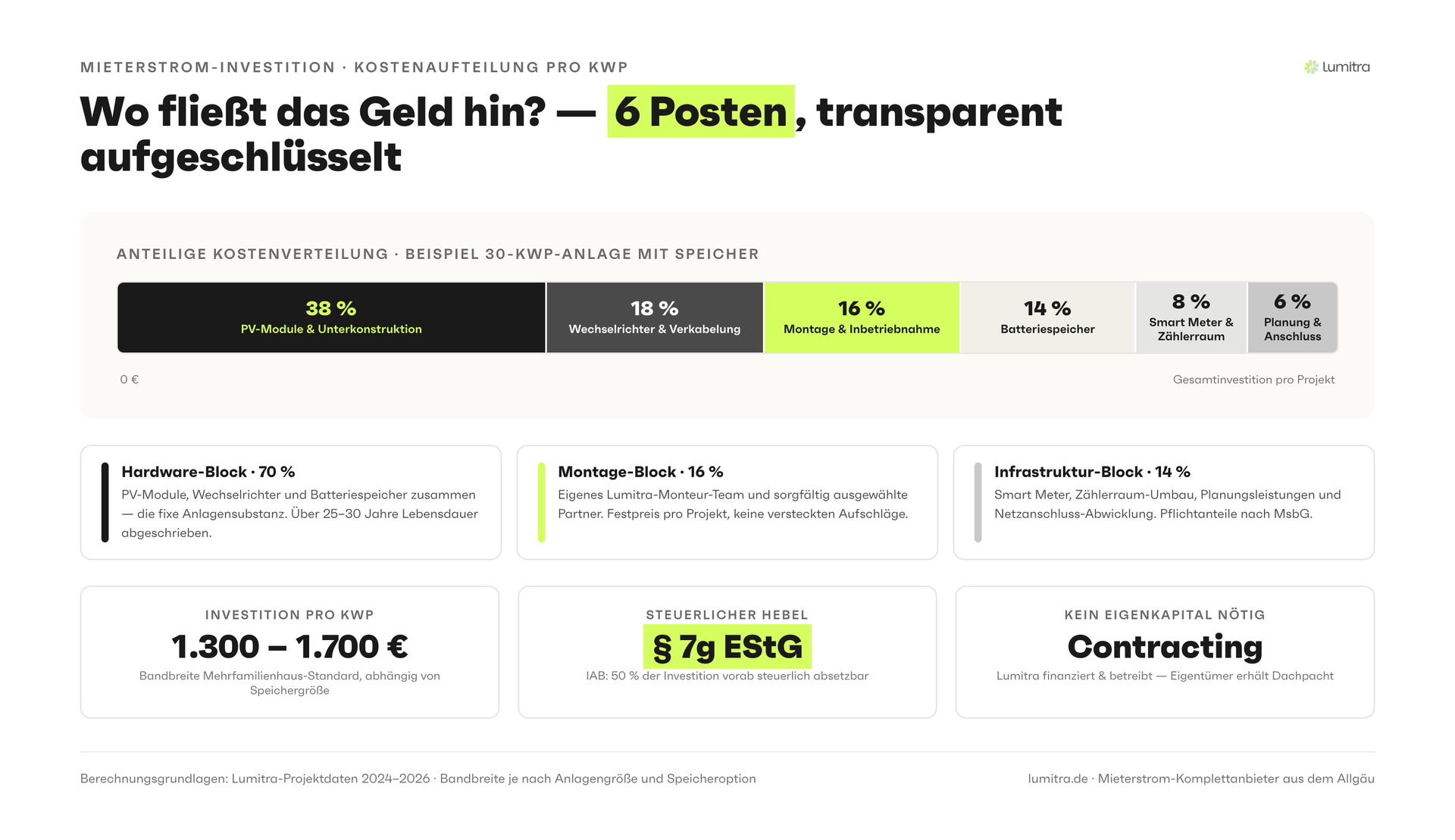

2. Investitionskosten im Detail: PV-Anlage, Speicher, Zähler, Installation

PV-Anlage und Wechselrichter

Die eigentliche Photovoltaikanlage — Module und Wechselrichter — stellt den größten Einzelposten dar. Die Kosten sind in den letzten Jahren stark gesunken: Laut Bundesnetzagentur und BSW Solar lagen die durchschnittlichen Modulpreise 2024 auf dem niedrigsten Stand seit Einführung der Technologie (Bundesnetzagentur, 2024; BSW Solar, 2025).

Für Mehrfamilienhäuser relevante Richtwerte:

| Anlagengröße | Modulkosten + Wechselrichter |

|---|---|

| 10 kWp | 7.000–9.000 EUR |

| 30 kWp | 18.000–24.000 EUR |

| 60 kWp | 32.000–42.000 EUR |

Diese Werte gelten für hochwertige Module (Tier-1-Hersteller) und einen Markenwechselrichter. Deutlich günstigere Angebote gehen in der Regel auf Kosten der Modulqualität oder der Garantiebedingungen.

Batteriespeicher

Ein Batteriespeicher ist im Mieterstrom technisch nicht verpflichtend, erhöht jedoch die sogenannte Eigenverbrauchsquote erheblich. Ohne Speicher nutzen Mieter den Solarstrom nur dann, wenn er gerade erzeugt wird — also tagsüber. Mit Speicher kann auch abends und in der Nacht Solarstrom verbraucht werden, was die Erlöse aus dem Direktverkauf steigert.

Typische Speicherkosten für Mehrfamilienhäuser:

| Speicherkapazität | Kosten |

|---|---|

| 10 kWh | 6.000–9.000 EUR |

| 20 kWh | 11.000–16.000 EUR |

| 40 kWh | 20.000–28.000 EUR |

Als Faustformel gilt: Ein Speicher von 1 kWh je 1 kWp installierter PV-Leistung erhöht die Direktverbrauchsquote um 15–25 Prozentpunkte (Fraunhofer ISE, 2024).

Zählerinfrastruktur

Mieterstrom erfordert eine angepasste Zählerinfrastruktur, die im normalen Wohngebäude so nicht vorhanden ist. Konkret benötigt man:

- Einen Unterzähler pro Mietereinheit (bei Neuinstallation; bestehende Zähler können oft umgerüstet werden)

- Einen Summenzähler am Netzanschluss des Gebäudes

- Bei PV-Anlagen ab 7 kW oder Verbrauchern ab 6.000 kWh/Jahr: intelligentes Messsystem (iMSys) nach Messstellenbetriebsgesetz (MsbG)

Kosten für Zählerinfrastruktur liegen typischerweise bei 800–2.500 EUR je nach Gebäudegröße und vorhandener Infrastruktur (Lumitra-Projektdaten).

Elektroinstallation und Gerüst

Dachinstallation, Elektroleitungen vom Dach zum Verteiler und ggf. Gerüst schlagen mit 3.000–8.000 EUR zu Buche (Lumitra-Projektdaten) — bei Gebäuden mit schwierigem Dachzugang oder großer Dachfläche auch mehr.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →3. Laufende Kosten: Wartung, Abrechnung, Versicherung, MSB

Laufende Kosten werden häufig unterschätzt. Bei einem Mieterstrom-Projekt handelt es sich um einen dauerhaften Betrieb — vergleichbar mit dem Betrieb einer kleinen technischen Anlage und gleichzeitig dem Betrieb eines Mini-Energieversorgers für die eigenen Mieter.

Wartung und Instandhaltung

Photovoltaikanlagen sind wartungsarm, aber nicht wartungsfrei. Zu den regelmäßigen Wartungsarbeiten gehören:

- Jährliche Sichtprüfung und Ertragskontrolle

- Reinigung der Module (je nach Standort alle 1–3 Jahre)

- Wechselrichter-Wartung (alle 5–10 Jahre Verschleißteile)

- Speicher-Wartung (Batterie, BMS-Update)

Als Richtwert gelten 1–2 % der Investitionssumme pro Jahr für Wartung und Instandhaltung (SMA Solar, 2024; Fraunhofer ISE, 2024). Bei einer 30-kWp-Anlage inkl. Speicher (ca. 45.000 EUR Investition) wären das 450–900 EUR/Jahr.

Messstellenbetrieb (MSB)

Seit der Smart-Meter-Rollout-Pflicht ab bestimmten Anlagengrößen und Verbrauchsmengen fallen Gebühren für den Messstellenbetreiber an. Gesetzlich regulierte Obergrenzen für Messstellenbetriebskosten liegen laut MsbG bei:

- Standard-Messstellenvertrag: max. 100 EUR/Jahr je moderner Messeinrichtung

- Intelligentes Messsystem (iMSys): 20–200 EUR/Jahr je Einheit (abhängig von Einbau- und Systemverantwortung)

Bei einem 20-Parteien-Haus summieren sich MSB-Kosten auf 2.000–4.000 EUR/Jahr — ein Posten, der bei der Wirtschaftlichkeitsrechnung nicht fehlen darf.

Abrechnung

Mieterstrom erfordert eine eigene Abrechnung: Der Eigentümer wird gegenüber seinen Mietern zum Stromlieferanten. Das bedeutet monatliche oder quartalsweise Abrechnung, Jahresrechnung, Handhabung von Mieterein- und -auszügen, Anbieterwechsel, Mahnwesen.

Kosten für externe Abrechnungsdienstleister: 30–80 EUR pro Wohneinheit und Jahr (Lumitra-Projektdaten). Bei 20 Einheiten: 600–1.600 EUR/Jahr. Wer die Abrechnung selbst übernimmt, spart den Dienstleister — trägt aber Aufwand und Haftungsrisiko.

Versicherung

Photovoltaikanlagen sollten über eine spezifische PV-Anlagenversicherung abgesichert sein. Diese deckt Ertragsausfall, Diebstahl, Vandalismusschäden und Schäden durch Überspannung oder Blitzschlag ab.

Kosten: ca. 100–300 EUR/Jahr je nach Anlagengröße und Versicherer (Lumitra-Projektdaten).

Zusammenfassung laufende Kosten

| Kostenposten | Jährlich (20-Parteien-Haus, 30 kWp) |

|---|---|

| Wartung und Instandhaltung | 450–900 EUR |

| Messstellenbetrieb (20 Einheiten) | 2.000–3.000 EUR |

| Abrechnung (extern) | 600–1.600 EUR |

| Versicherung | 150–250 EUR |

| Gesamt | 3.200–5.750 EUR/Jahr |

4. Drei Einnahmequellen: Was die Anlage dauerhaft einbringt

Den Kosten gegenüber stehen drei Einnahmequellen, die zusammen die Wirtschaftlichkeit von Mieterstrom begründen.

Einnahmequelle 1: Direktverkauf an Mieter

Der Eigentümer verkauft den Solarstrom direkt an die Mieter. Der gesetzliche Rahmen für den klassischen Mieterstrom (§42a EnWG) schreibt vor, dass der Mieterstrompreis maximal 90 Prozent des Grundversorgertarifs betragen darf — für Mieter also eine garantierte Ersparnis.

In der Praxis liegen Mieterstromtarife bei 24–28 ct/kWh (Stand: 2025/2026). Dem gegenüber stehen Gestehungskosten von rund 8–12 ct/kWh bei einer abgeschriebenen oder zinsgünstig finanzierten Anlage. Die Marge je direkt verkaufter Kilowattstunde beträgt damit 12–18 ct.

Lumitra-Referenzprojekte zeigen folgende realisierte Eigenverbrauchsquoten und Bruttoeinnahmen aus Direktverkauf:

| Projekt | Anlagengröße | Wohneinheiten | Eigenverbrauchsquote | Direktverkauf p.a. |

|---|---|---|---|---|

| Wohnanlage Allgäu A | 30 kWp | 3 WE | 68 Prozent | ca. 15.300 kWh |

| Wohnanlage Allgäu B | 39 kWp | 7 WE | 71 Prozent | ca. 21.800 kWh |

| Wohn-Objekt | 89 kWp + 57 kWh Speicher | gemischt | 58 Prozent | ca. 36.100 kWh |

Einnahmequelle 2: EEG-Mieterstromzuschlag

Der staatliche Mieterstromzuschlag wird für jede direkt an Mieter gelieferte Kilowattstunde zusätzlich ausgezahlt. Er ist im EEG festgelegt, läuft 20 Jahre ab Inbetriebnahme und beträgt für Neuanlagen mit Inbetriebnahme zwischen Februar und Juli 2026 (Bundesnetzagentur):

| Anlagengröße | Mieterstromzuschlag |

|---|---|

| bis 10 kWp | 2,54 ct/kWh |

| >10 bis 40 kWp | 2,36 ct/kWh |

| >40 bis 1.000 kWp | 1,29 ct/kWh |

Der Zuschlag wird auf den Direktverkauf aufgeschlagen und vom Netzbetreiber ausgezahlt. Er stellt eine risikoarme, staatlich garantierte Grundrendite dar, die über 20 Jahre kalkulierbar bleibt. Die Sätze werden halbjährlich um rund ein Prozent abgesenkt.

Einnahmequelle 3: Einspeisevergütung für Überschüsse

Strom, der nicht im Gebäude verbraucht wird, speist der Eigentümer ins öffentliche Netz ein und erhält dafür die gesetzliche Einspeisevergütung nach EEG. Für Neuanlagen mit Inbetriebnahme zwischen Februar und Juli 2026 gilt bei Teileinspeisung (Bundesnetzagentur):

| Anlagengröße | Teileinspeisung |

|---|---|

| bis 10 kWp | 7,78 ct/kWh |

| >10 bis 40 kWp | 6,73 ct/kWh |

| >40 bis 100 kWp | 5,50 ct/kWh |

Bei einer Eigenverbrauchsquote von 70 Prozent und einer Jahreserzeugung von 30.000 kWh fließen rund 9.000 kWh ins Netz. Für eine 30-kWp-Anlage (Klasse >10 bis 40 kWp) ergibt das rund 605 Euro Einspeisevergütung pro Jahr.

5. Contracting: Mieterstrom ohne Eigenkapitaleinsatz

Für Eigentümer, die keine 30.000–60.000 EUR in eine PV-Anlage investieren möchten oder können, gibt es das Contracting-Modell: Ein spezialisierter Dienstleister trägt die Investition vollständig, übernimmt Betrieb und Abrechnung — und zahlt dem Eigentümer im Gegenzug eine Dachpacht oder stellt vergünstigten Strom für Allgemeinflächen zur Verfügung.

Der Eigentümer hat:

- 0 EUR Investitionskosten

- 0 EUR laufende Betriebskosten

- Dafür: einen festen Vertrag (meist 20 Jahre), eine Dachpachtzahlung oder vergünstigen Strom für Gemeinschaftsbereiche

Der Nachteil: Die Einnahmen aus dem Direktverkauf und dem Mieterstromzuschlag gehen an den Contractor. Der Eigentümer partizipiert nicht an der vollen Wertsteigerung.

Als Faustregel: Contracting lohnt sich, wenn Eigenkapital fehlt oder der Verwaltungsaufwand zu hoch erscheint. Wer langfristig die volle Rendite erzielen will, ist mit Eigeninvestition besser positioniert — sofern die Finanzierung steht.

Lumitra bietet beide Modelle an: Eigeninvestition mit vollständiger Begleitung und Contracting für Eigentümer, die das Thema komplett outsourcen wollen.

Schreiben Sie uns direkt

Wir melden uns innerhalb von 24 Stunden (werktags) bei Ihnen zurück.

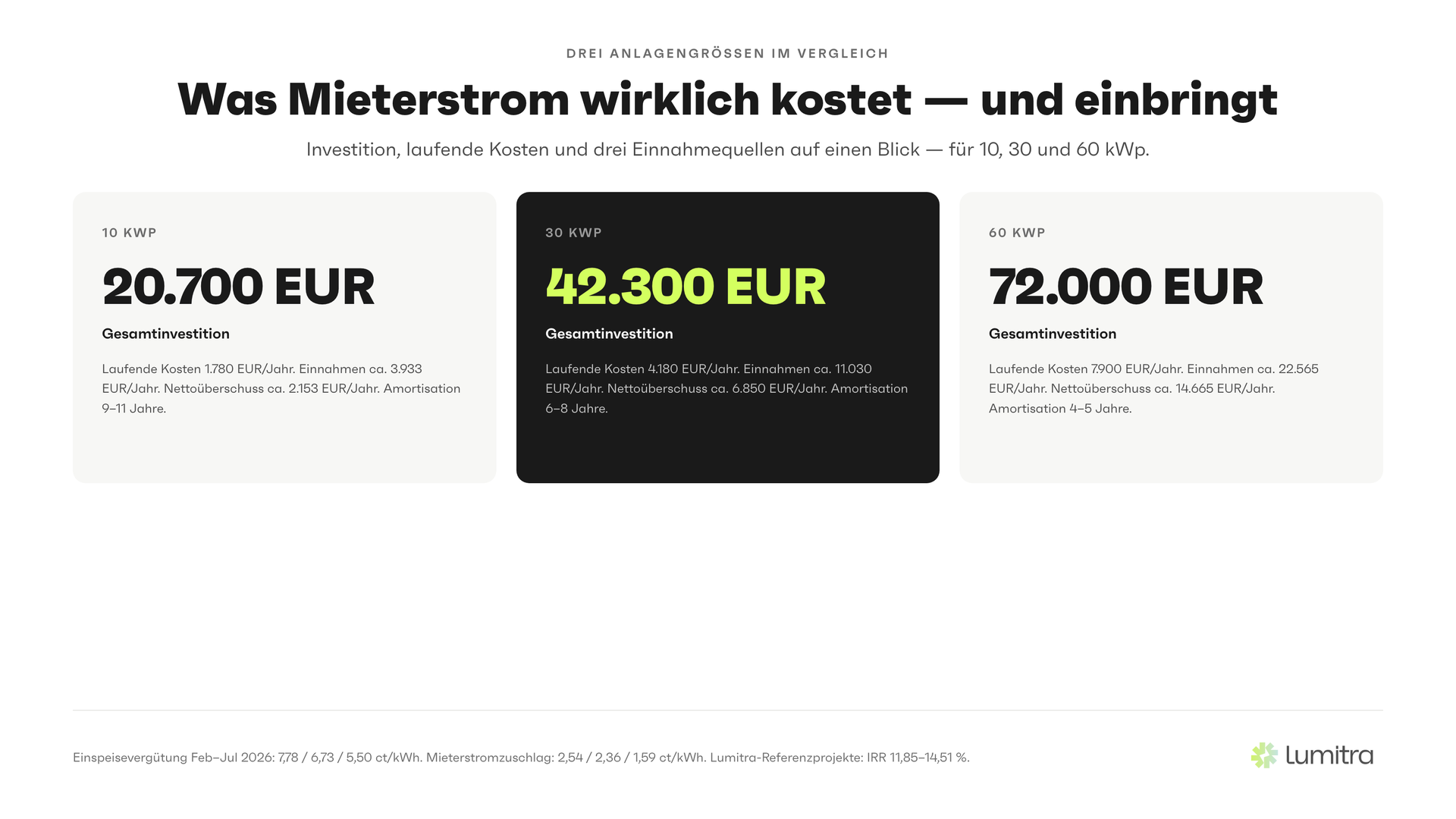

6. Kostenbeispiele für 10, 30 und 60 kWp

Die folgenden Beispiele stellen realistische Durchschnittswerte dar — keine Maximalfälle, aber auch keine Minimalszenarien. Jedes Gebäude ist individuell; die Zahlen dienen der Orientierung.

Beispiel A: 10 kWp (Kleines Mehrfamilienhaus, 6–8 Einheiten)

| Posten | Einmalig | Jährlich |

|---|---|---|

| PV-Anlage inkl. Wechselrichter | 8.500 EUR | — |

| Batteriespeicher (10 kWh) | 7.500 EUR | — |

| Zählerinfrastruktur | 1.200 EUR | — |

| Installation und Elektrik | 3.500 EUR | — |

| Investition gesamt | 20.700 EUR | — |

| Wartung + Versicherung | — | 400 EUR |

| Messstellenbetrieb (8 Einheiten) | — | 900 EUR |

| Abrechnung (extern) | — | 480 EUR |

| Betrieb gesamt | — | 1.780 EUR |

| Direktverkauf (65 Prozent EV-Quote) | — | ca. 2.850 EUR |

| Mieterstromzuschlag (2,54 ct, ≤10 kWp) | — | ca. 280 EUR |

| Einspeisevergütung (7,78 ct, ≤10 kWp) | — | ca. 540 EUR |

| Einnahmen gesamt | — | ca. 3.670 EUR |

| Nettoüberschuss | — | ca. 1.890 EUR |

Amortisation: ca. 11–13 Jahre. Danach läuft die Anlage weitere 10–15 Jahre nahezu kostenfrei.

Beispiel B: 30 kWp (Mittleres Mehrfamilienhaus, 15–20 Einheiten)

| Posten | Einmalig | Jährlich |

|---|---|---|

| PV-Anlage inkl. Wechselrichter | 21.000 EUR | — |

| Batteriespeicher (20 kWh) | 14.000 EUR | — |

| Zählerinfrastruktur | 1.800 EUR | — |

| Installation und Elektrik | 5.500 EUR | — |

| Investition gesamt | 42.300 EUR | — |

| Wartung + Versicherung | — | 900 EUR |

| Messstellenbetrieb (18 Einheiten) | — | 2.200 EUR |

| Abrechnung (extern) | — | 1.080 EUR |

| Betrieb gesamt | — | 4.180 EUR |

| Direktverkauf (70 Prozent EV-Quote) | — | ca. 7.560 EUR |

| Mieterstromzuschlag (2,36 ct, >10 bis 40 kWp) | — | ca. 690 EUR |

| Einspeisevergütung (6,73 ct, >10 bis 40 kWp) | — | ca. 1.810 EUR |

| Einnahmen gesamt | — | ca. 10.060 EUR |

| Nettoüberschuss | — | ca. 5.880 EUR |

Amortisation: ca. 7–9 Jahre. Laut Lumitra-Referenzprojekten werden bei vergleichbaren Anlagen Eigenverbrauchsquoten von 68–71 Prozent realisiert (Lumitra, 2025).

Beispiel C: 60 kWp (Größeres Objekt, 30–40 Einheiten, ggf. Gewerbe)

Hinweis: Bei >30 kWp je Einheit oder Überschreitung der subjektbezogenen 100-kWp-Grenze entfällt die Ertragsteuerbefreiung nach §3 Nr. 72 EStG vollständig (Freigrenze, keine Freibetragsregelung). Bei einem klassischen Mehrfamilienhaus mit vielen Wohneinheiten sind 60 kWp je Wohneinheit weit unter dem neuen Schwellenwert (30 kWp je Einheit); die Befreiung greift dann weiterhin. Bei Gewerbenutzung ist die 100-kWp-Subjektgrenze je Steuerpflichtigem zu beachten. Der Nullsteuersatz nach §12 Abs. 3 UStG gilt auf Wohngebäuden unbegrenzt (also auch für diese Anlagengröße); auf Nichtwohngebäuden nur bis 30 kWp ohne Gebäudeprüfung.

| Posten | Einmalig | Jährlich |

|---|---|---|

| PV-Anlage inkl. Wechselrichter | 38.000 EUR | — |

| Batteriespeicher (40 kWh) | 24.000 EUR | — |

| Zählerinfrastruktur | 2.500 EUR | — |

| Installation und Elektrik | 7.500 EUR | — |

| Investition gesamt | 72.000 EUR | — |

| Wartung + Versicherung | — | 1.600 EUR |

| Messstellenbetrieb (35 Einheiten, iMSys gemischt) | — | 4.200 EUR |

| Abrechnung (extern) | — | 2.100 EUR |

| Betrieb gesamt | — | 7.900 EUR |

| Direktverkauf (72 Prozent EV-Quote) | — | ca. 16.200 EUR |

| Mieterstromzuschlag (1,29 ct, >40 bis 1.000 kWp) | — | ca. 990 EUR |

| Einspeisevergütung (5,50 ct, >40 bis 100 kWp) | — | ca. 4.100 EUR |

| Einnahmen gesamt | — | ca. 21.290 EUR |

| Nettoüberschuss | — | ca. 13.390 EUR |

Amortisation: ca. 5–7 Jahre. Bei 60 kWp greifen Skaleneffekte deutlich — Kosten je kWp sinken, Einnahmen steigen überproportional.

7. Steuereffekte, die die Kosten spürbar senken

Steuerliche Aspekte werden in Kostendarstellungen oft übergangen — dabei können sie die realen Kosten erheblich senken.

0 Prozent Mehrwertsteuer (§12 Abs. 3 UStG)

Seit dem 1. Januar 2023 gilt für Lieferung und Installation von PV-Anlagen ein Mehrwertsteuersatz von 0 Prozent (§12 Abs. 3 UStG). Bis 30 kWp wird die Gebäudeart nicht geprüft (Vereinfachungsregel); auf Wohngebäuden gilt der Nullsteuersatz unbegrenzt. Das senkt die Investitionskosten gegenüber dem früheren Regelsteuersatz von 19 Prozent erheblich: Bei einer Investition von 42.300 Euro brutto entspricht das einer Steuerersparnis von rund 6.750 Euro.

Ertragsteuerbefreiung (§3 Nr. 72 EStG)

Seit 2022 sind Einnahmen aus dem Betrieb von PV-Anlagen bis zu bestimmten Grenzen von der Einkommensteuer befreit. Seit 01.01.2025 gelten einheitlich 30 kWp je Wohn- oder Gewerbeeinheit (Jahressteuergesetz 2024) sowie eine subjektbezogene Höchstgrenze von 100 kWp je Steuerpflichtigem (Freigrenze, bei Überschreitung entfällt die Befreiung vollständig).

Hinweis: Bei gewerblichen Betriebskonstellationen und bei Überschreitung der 100-kWp-Grenze greift die Befreiung nicht. Steuerberatung ist empfehlenswert.

Investitionsabzugsbetrag und Sonderabschreibung (§7g EStG)

Für Eigentümer, die die Anlage als Betriebsvermögen führen und damit steuerpflichtige Einnahmen erzielen, steht der Investitionsabzugsbetrag (IAB) nach §7g Abs. 1 EStG zur Verfügung. Bis zu 50 Prozent der voraussichtlichen Anschaffungskosten können im Jahr vor der Anschaffung steuerlich abgezogen werden. Voraussetzung: Gewinn im Vorjahr maximal 200.000 Euro.

Zusätzlich ermöglicht §7g Abs. 5 EStG eine Sonderabschreibung von nach aktuellem Stand bis zu 40 Prozent (nach dem Wachstumschancengesetz 2024, erhöht von vormals 20 Prozent), verteilbar auf Anschaffungsjahr und vier Folgejahre. In Kombination mit der linearen Abschreibung über 20 Jahre ergibt sich eine steuerliche Vorverlagerung, die die Liquidität in den ersten Jahren deutlich verbessert.

Degressive AfA aus dem Steuerlichen Investitionssofortprogramm

Für Anschaffungen zwischen dem 01.07.2025 und dem 31.12.2027 erlaubt das Steuerliche Investitionssofortprogramm (2025) eine degressive AfA von bis zu 15 Prozent p.a. für PV-Anlagen und bis zu 30 Prozent p.a. für Batteriespeicher. Anwendbar nur im Betriebsvermögen; die Befreiung nach §3 Nr. 72 EStG schließt die degressive AfA aus (weil dann keine Gewinnermittlung stattfindet).

Zusammenfassung steuerlicher Effekte

| Regelung | Effekt |

|---|---|

| §12 Abs. 3 UStG (0 Prozent MwSt) | Investitionskosten rund 16 Prozent günstiger (gegenüber 19 Prozent) |

| §3 Nr. 72 EStG (ab 01.01.2025) | Einnahmen bis 30 kWp je Einheit / max. 100 kWp je Steuerpflichtigem steuerfrei |

| §7g Abs. 1 EStG (IAB) | bis 50 Prozent der voraussichtlichen Anschaffungskosten vorab abziehbar |

| §7g Abs. 5 EStG (Sonder-AfA) | 40 Prozent, verteilbar auf fünf Jahre |

| Degressive AfA (Investitionsbooster, Betriebsvermögen) | bis 15 Prozent p.a. PV / 30 Prozent p.a. Speicher, Anschaffung 01.07.2025–31.12.2027 |

Alle steuerlichen Angaben ohne Gewähr — für die individuelle Situation ist die Einbindung eines Steuerberaters notwendig.

Wir prüfen Ihr Objekt kostenlos

Sie erhalten eine klare Einschätzung zu Rendite, Aufwand und Zeitplan — von einem Meisterbetrieb mit eigener Software sowie Energierechts- und Steuerberater-Partnern.

Kostenfreien Objekt-Check starten →8. Typische Fehler bei der Kostenkalkulation

Mieterstrom-Projekte scheitern selten an der Technik. Sie scheitern an falschen Annahmen in der Kalkulation. Die folgenden vier Fehler tauchen in der Praxis am häufigsten auf.

Fehler 1: Messstellenbetrieb nicht oder zu niedrig angesetzt

Der Messstellenbetrieb ist der am häufigsten unterschätzte Kostenposten. In frühen Wirtschaftlichkeitsrechnungen wird er oft mit 300–500 EUR/Jahr angesetzt — tatsächlich summieren sich die gesetzlich regulierten Gebühren bei einem 20-Parteien-Haus auf 2.000–4.000 EUR/Jahr. Die Differenz beträgt 1.500–3.500 EUR/Jahr — genug, um eine oberflächlich positive Kalkulation in eine negative zu drehen.

Der Grund für die Unterschätzung: Viele Anbieter geben nur die Kosten für die PV-Anlage an. Die separaten Kosten für den Messstellenbetreiber — das intelligente Messsystem (iMSys) ist nach MsbG bei PV-Anlagen ab 7 kW oder bei Verbrauchern ab 6.000 kWh/Jahr Pflicht (Rechtsgrundlage MsbG in der Fassung des GNDEW 2023) — werden nicht mitgeliefert.

Fehler 2: Mieterquote mit 100 % angesetzt

Es ist verlockend, die Berechnung mit dem besten Fall anzufangen — alle 20 Mieter nehmen am Mieterstrom teil. Da der Mieterstrom für die Mieter in der Regel günstiger ist als der Grundversorgertarif, ist die Teilnahme in der Praxis attraktiv und stellt sich meist von selbst ein. Für eine belastbare Kalkulation empfiehlt es sich dennoch, nicht mit einer vollständigen Teilnahme aller Einheiten ab dem ersten Tag zu rechnen, sondern einen realistischen Anlaufwert anzusetzen.

Wie sich die Teilnahmequote für Ihr konkretes Objekt entwickelt, klären wir konkret im Erstberatungsgespräch — mit einem Basisfall und einem konservativen Szenario für ein ehrliches Bild der Wirtschaftlichkeit.

Fehler 3: Finanzierungskosten ignoriert

Wer die Anlage mit Eigenkapital finanziert, rechnet häufig ohne Zinskosten. Wer Fremdkapital einsetzt, muss es berücksichtigen. Aber selbst Eigenkapital ist nicht "umsonst": Es bindet Kapital, das alternativ investiert werden könnte — der Opportunitätskostensatz liegt grob bei der risikoarmen Alternativrendite (z. B. Tagesgeld 2–3 %, Anleihen 3–4 %). Eine seriöse Kalkulation weist die Eigenkapitalrendite nach Opportunitätskosten aus.

Fehler 4: Laufzeitende nicht berücksichtigt

Nach 20 Jahren endet die EEG-Vergütungsperiode für Zuschlag und Einspeisevergütung. Die Anlage läuft weiter — aber die staatlich garantierten Erlöskomponenten entfallen oder verändern sich. Eine Kalkulation, die nur die ersten 20 Jahre zeigt und nicht die Jahre 21–25 (in denen die Anlage noch läuft, aber keine EEG-Vergütung mehr fließt), ist unvollständig.

In der Praxis laufen gut gewartete PV-Anlagen 25–30 Jahre. Die letzten 5–10 Jahre nach Ablauf der EEG-Laufzeit generieren weiterhin Einnahmen aus dem Direktverkauf — aber in geringerer Höhe, da der Zuschlag wegfällt und die Anlage durch Degradation etwas weniger Strom produziert.

9. FAQ

Was ist der größte Kostenposten bei Mieterstrom? Bei einer mittleren Anlage (30 kWp) ist die PV-Anlage selbst der größte Einmalposten (ca. 21.000 EUR). Im laufenden Betrieb dominiert der Messstellenbetrieb (2.000–3.000 EUR/Jahr bei 15–20 Einheiten), gefolgt von Abrechnung und Wartung.

Kann ich Mieterstrom ohne eigenes Kapital umsetzen? Ja. Das Contracting-Modell erlaubt den Betrieb ohne Eigeninvestition. Ein Dienstleister trägt Investition und Betrieb, der Eigentümer erhält eine Dachpacht oder vergünstigten Strom für Allgemeinflächen. Die vollen Mieterstromeinnahmen fließen dann zum Contractor.

Wie lange dauert die Amortisation? Je nach Anlagengröße und Eigenverbrauchsquote: 4–5 Jahre bei großen Anlagen (60+ kWp), 11–13 Jahre bei kleinen (10 kWp). Da der Mieterstrom für die Mieter in der Regel günstiger ist, ist die Teilnahme in der Regel unproblematisch; die konkrete Kalkulation für Ihr Objekt besprechen wir im Erstberatungsgespräch.

Ist Mieterstrom günstiger als normale PV ohne Mietereinbindung? Mieterstrom ist wirtschaftlich deutlich attraktiver als reine Einspeisung ins Netz, weil der Direktverkaufspreis (24–28 ct/kWh) die Einspeisevergütung (je nach Anlagengröße 7,78 / 6,73 / 5,50 ct/kWh Teileinspeisung) um das Drei- bis Fünffache übersteigt. Der Mehraufwand für Abrechnung und Messinfrastruktur ist real, aber durch die höheren Erlöse mehr als kompensiert.

Welche laufenden Kosten werden am häufigsten unterschätzt? Der Messstellenbetrieb. Bei 15–25 Einheiten mit Smart Metern summieren sich die gesetzlich regulierten Gebühren auf 2.000–4.000 EUR/Jahr — ein Posten, der in vielen Wirtschaftlichkeitsrechnungen fehlt oder zu niedrig angesetzt wird.

Fazit

Mieterstrom kostet — aber es rechnet sich. Eine 30-kWp-Anlage für ein mittelgroßes Mehrfamilienhaus erfordert eine Investition von rund 42.000 Euro und laufende Kosten von rund 4.200 Euro pro Jahr. Dem stehen Einnahmen aus drei Quellen von rund 10.000 Euro pro Jahr gegenüber — ein Nettoüberschuss von rund 5.880 Euro, der die Anlage in sieben bis neun Jahren amortisiert.

Wer alle Posten sorgfältig plant — inklusive Messstellenbetrieb, Abrechnung und Steuereffekten — bekommt ein belastbares Bild der Wirtschaftlichkeit. Lumitra begleitet Eigentümer von der ersten Kalkulation bis zur betriebsbereiten Anlage — als Komplettanbieter im Allgäu mit Meisterbetrieb, eigener Abrechnungssoftware, zertifiziertem Messstellenbetreiber-Partner und einer Energierechts-Kanzlei als Partner.

Nächster Schritt: Berechnen Sie die Rendite für Ihr konkretes Objekt — mit realen Zahlen statt Schätzwerten.

Jetzt Termin vereinbaren | Mieterstrom-Rendite berechnen | Zur Leistungsseite Mieterstrom

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Quellen

| Quelle | Jahr | Inhalt |

|---|---|---|

| IW Köln / co2online | 2024 | 1,9 Millionen geeignete Mehrfamilienhäuser, ~9.000 aktive Mieterstrom-Anlagen |

| BSW Solar | 2025 | Modulpreise 2024 auf historisch niedrigem Stand |

| Bundesnetzagentur | 2024/2025 | Smart-Meter-Rollout-Pflicht, Messstellenbetriebskosten |

| Fraunhofer ISE | 2024 | Eigenverbrauchsquoten mit und ohne Speicher, Wartungskosten |

| SMA Solar | 2024 | Wartungskosten PV-Anlagen (1–2 % der Investition/Jahr) |

| Bundesnetzagentur, EEG-Fördersätze | 2026 | Einspeisevergütung Teileinspeisung 7,78 / 6,73 / 5,50 ct/kWh (Feb–Jul 2026) |

| Bundesnetzagentur, EEG-Fördersätze | 2026 | Mieterstromzuschlag 2,54 / 2,36 / 1,29 ct/kWh (≤10 / ≤40 / ≤1.000 kWp) (Feb–Jul 2026) |

| §42a EnWG (Solarpaket I) | 2024 | Preisobergrenze klassischer Mieterstrom: max. 90 Prozent Grundversorgertarif |

| §42b EnWG (Solarpaket I) | 2024 | Gemeinschaftliche Gebäudeversorgung (ohne Mieterstromzuschlag) |

| §12 Abs. 3 UStG | 2023 | 0 Prozent MwSt: bis 30 kWp ohne Gebäudeprüfung, auf Wohngebäuden unbegrenzt |

| §3 Nr. 72 EStG (Jahressteuergesetz 2024) | 2025 | Ertragsteuerbefreiung 30 kWp/Einheit, max. 100 kWp/Steuerpflichtigem ab 01.01.2025 |

| §7g Abs. 1 EStG | Aktuell | IAB 50 Prozent, Gewinngrenze 200.000 Euro |

| §7g Abs. 5 EStG (Wachstumschancengesetz) | 2024 | Sonderabschreibung nach aktuellem Stand bis zu 40 Prozent ab 2024 |

| Steuerliches Investitionssofortprogramm | 2025 | Degressive AfA bis 15 Prozent PV / 30 Prozent Speicher, 01.07.2025–31.12.2027 |

| Messstellenbetriebsgesetz (MsbG) i.d.F. GNDEW | 2023 | Smart-Meter-Pflicht ab 7 kW PV-Leistung bzw. 6.000 kWh |

| Lumitra GmbH | 2025 | Referenzprojekte Allgäu (Eigenverbrauchsquoten, Einnahmen, IRR im Korridor 8,9–14,51 Prozent (Bandbreite 10–22 %)) |

Passende Themenseiten

Dieser Beitrag dient der allgemeinen Information und ersetzt keine Rechts-, Steuer- oder Anlageberatung. Alle Angaben ohne Gewähr; Förderwerte, Gesetze und Marktdaten können sich ändern. Genannte Renditen sind Beispiel- bzw. Erfahrungswerte und keine Zusicherung — die Ergebnisse hängen vom konkreten Objekt ab. Für Ihr Vorhaben: kostenlose Ersteinschätzung.