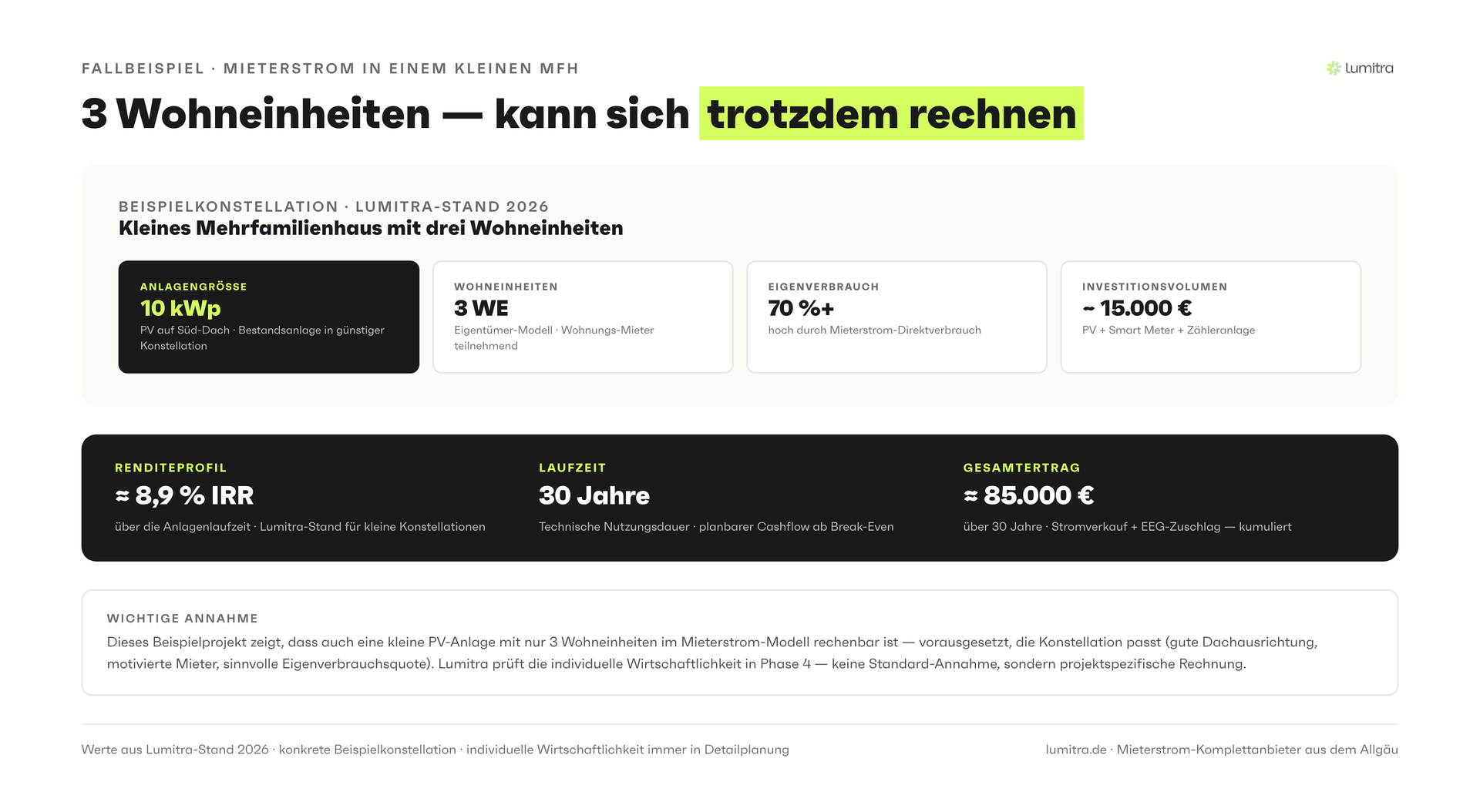

- Objekt: Mehrfamilienhaus mit 3 Wohneinheiten, Satteldach, Südausrichtung, Allgäu

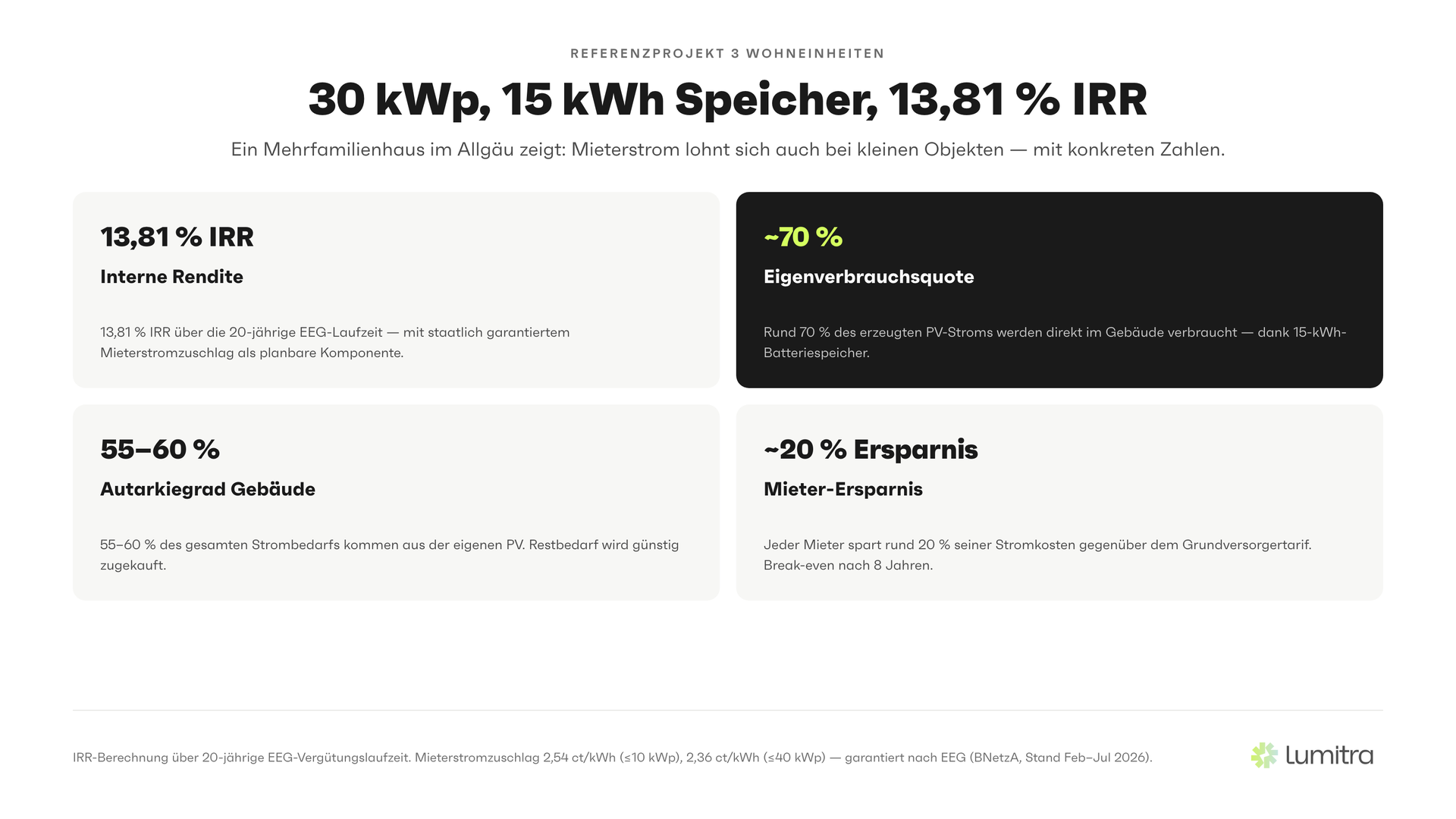

- Anlage: 30 kWp PV, 15 kWh Batteriespeicher, Mieterstrom-Komplettpaket mit Smart Meter und Abrechnung

- Interne Rendite (IRR): 8,9 % pro Jahr — widerlegt die häufige Fehleinschätzung "Mieterstrom lohnt erst ab 20 Wohneinheiten"

- Eigenverbrauchsquote: rund 70 % des erzeugten PV-Stroms wird direkt im Gebäude verbraucht

- Autarkiegrad Gebäude: rund 55–60 % des gesamten Strombedarfs kommen aus der eigenen PV — unterstützt durch den 15-kWh-Batteriespeicher

- Mieter sparen: rund 20 % ihrer Stromkosten gegenüber dem Grundversorgertarif

- Break-even: nach 8 Jahren; IRR-Berechnung über die 20-jährige EEG-Vergütungslaufzeit

Inhaltsverzeichnis

- Warum dieses Projekt?

- Ausgangslage: Gebäude, Dach, Bewohner

- Planung: 3D-Modell und Simulation

- Umsetzung: Montage, Zähler, Inbetriebnahme

- Ergebnisse im Detail

- Rendite im Kontext: Was sagen unabhängige Studien?

- Der Eigentümer im Rückblick

- Lessons Learned: Was dieses Projekt zeigt

- Was dieses Projekt nicht zeigt

- Rechtlicher und steuerlicher Rahmen des Projekts

- FAQ

1. Warum dieses Projekt?

Von allen Einwänden, die Eigentümer kleiner Mehrfamilienhäuser gegen Mieterstrom vorbringen, ist dieser der häufigste: "Bei uns lohnt sich das nicht. Dafür braucht man doch mindestens 15 oder 20 Wohneinheiten."

Dieser Einwand ist verständlich. Er hat sich in Gesprächen festgesetzt, weil viele größere Mieterstrom-Anbieter genau diese Grenze ziehen. Überregionale Anbieter, die mit standardisierten Prozessen für viele Gebäude gleichzeitig arbeiten, fokussieren sich üblicherweise auf Objekte mit 20 und mehr Wohneinheiten. Kleinere Objekte rechnen sich in diesem Betriebsmodell schlicht nicht.

Lumitras Modell ist ein anderes. Als regionaler Komplettanbieter mit eigenem Meisterbetrieb arbeitet Lumitra auch mit kleinen Objekten — und die Zahlen widerlegen die Annahme, dass sich Mieterstrom erst ab einer bestimmten Mindestgröße lohnt.

Dieses Fallbeispiel zeigt, wie ein Mehrfamilienhaus mit drei Wohneinheiten eine interne Rendite (IRR) von 8,9 % pro Jahr erreicht. Es ist kein Ausnahmefall. Es ist das Ergebnis einer sorgfältigen technischen Auslegung, einer korrekten rechtlichen Umsetzung und eines Betriebsmodells, das auch bei kleinen Objekten wirtschaftlich trägt.

2. Ausgangslage: Gebäude, Dach, Bewohner

Das Gebäude

Ein freistehendes Mehrfamilienhaus mit drei Wohneinheiten, Baujahr Mitte der 1980er Jahre. Zwei Etagen plus ausgebautem Dachgeschoss. Massivbauweise, Ziegeldach, Südausrichtung der Hauptdachfläche mit einer leichten Abweichung von rund 10 Grad nach Südwest. Dachneigung: 38 Grad.

Die nutzbare Dachfläche für PV-Module betrug nach Ausmessung und Verschattungsanalyse rund 120 m². Keine signifikante Verschattung durch Nachbarbäume oder benachbarte Gebäude auf der relevanten Südseite. Die Dachstatik war für die geplante Auflast geeignet — kein Verstärkungsbedarf.

Bestandssituation Strom

Alle drei Wohneinheiten hatten bis zum Projektstart individuelle Stromverträge beim örtlichen Grundversorger. Der Zählerraum befand sich im Kellergeschoss mit ausreichend Platz für die geplante Erweiterung um Messstellentechnik und Netzanschlusspunkt.

Eine Internetverbindung im Zählerraum war bei Projektstart nicht vorhanden — wurde im Zuge der Installation über eine WLAN-Bridge vom Hausflur in den Keller realisiert.

Eigentümer und Ausgangslage

Das Gebäude befindet sich im Eigentum einer privaten Person. Alleineigentümer, keine WEG-Struktur. Das vereinfacht den Entscheidungsprozess erheblich: Kein Mehrheitsbeschluss, keine Eigentümerversammlung. Der Eigentümer kann allein entscheiden — und das tat er, nachdem Lumitra die Ersteinschätzung geliefert hatte.

Das erste Gespräch zwischen dem Eigentümer und Lumitra fand statt, nachdem der Eigentümer über eine Empfehlung auf Lumitra aufmerksam geworden war. Die Ausgangsfrage: "Lohnt sich das bei drei Wohnungen überhaupt?" Die Ersteinschätzung in 7 Werktagen beantwortete diese Frage mit Zahlen.

3. Planung: 3D-Modell und Simulation

Drohnenflug und Bestandsaufnahme

Nach dem Erstgespräch führte Lumitra einen Drohnenflug durch, um die Dachgeometrie präzise zu erfassen. Parallel zur Drohnenaufnahme erfolgte eine Besichtigung des Zählerraums, der Heizungsanlage und der elektrischen Infrastruktur.

Aufgenommene Parameter:

- Dachgeometrie (exakte Fläche, Neigung, Ausrichtung)

- Dacheindeckung (Ziegeltyp, Hersteller, Statik-Referenzen)

- Zählerraum (Platz, Netzanschlusspunkt, Kabellage)

- Messstellenbetreiber der vorhandenen Zähler

- Heizungsanlage (Gas-Brennwerttherme, kein Warmwasser-Speicher für Power-to-Heat geeignet)

- Internet-Situation Zählerraum

3D-Modell und PV-Simulation

Auf Basis des Drohnenflugs erstellte Lumitra ein dreidimensionales Modell des Gebäudes. In diesem Modell wurde die Verschattungssituation über das gesamte Jahr simuliert — stundengenau, mit den tatsächlichen Sonnenstandsdaten für den Standort im Allgäu.

Die Simulation zeigte: Die nutzbare Südseite ist nahezu unverschattet. Auf der Nordseite lässt sich keine sinnvolle PV-Nutzung realisieren. Das 3D-Modell ermöglichte die präzise Auslegung der Modulanordnung auf der Südseite mit maximaler Flächennutzung.

Simulierter Jahresertrag: rund 29.700 kWh bei einer Anlagengröße von 30 kWp — entspricht einem spezifischen Ertrag von ca. 990 kWh/kWp, was für den Allgäuer Standort mit dieser Ausrichtung realistisch ist.

Wirtschaftlichkeitsanalyse

Auf Basis der Simulation erstellte Lumitra eine Wirtschaftlichkeitsanalyse in drei Szenarien:

- Best Case: Günstige Finanzierungsbedingungen, hohe Eigenverbrauchsquote, stabile Förderlage

- Mid Case: Basis-Annahmen, mittlerer Eigenverbrauch, Wartungskosten wie geplant

- Worst Case: Leicht erhöhte Kosten, niedrigere Eigenverbrauchsquote, konservative Strompreis-Entwicklung

Das Mid-Case-Szenario ergab die 8,9 % Rendite und den Break-even nach 8 Jahren. Alle drei Szenarien zeigten positive Renditen.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →4. Umsetzung: Montage, Zähler, Inbetriebnahme

Anmeldung beim Anschlussnetzbetreiber und Genehmigung

Nach Auftragserteilung durch den Eigentümer startete Lumitra den EVU-Anmeldeprozess beim Anschlussnetzbetreiber. Dieser Prozess — die Anfrage beim Energieversorgungsunternehmen auf Netzanschluss und Einspeisegenehmigung — ist in der Praxis einer der zeitintensivsten Schritte. Die Wartezeit betrug in diesem Projekt rund sechs Wochen.

Zählerraum: Messstellentechnik

Parallel zur Wartezeit auf die Anschlussfreigabe vom Anschlussnetzbetreiber wurde der Zählerraum vorbereitet. Lumitra installierte über seinen zertifizierten Messstellenbetreiber-Partner für jede der drei Wohneinheiten einen digitalen Zähler sowie das Smart Meter Gateway (SMGW), das die Zählerstände automatisch und manipulationssicher überträgt.

Dieser Schritt ist einer der differenzierenden Faktoren im Lumitra-Modell: Weil Lumitra mit einem zertifizierten Messstellenbetreiber-Partner zusammenarbeitet, war kein langer Antragsprozess beim regulierten grundzuständigen Messstellenbetreiber nötig. Das verkürzte den Gesamtprozess.

Montage der PV-Anlage

Nach Eingang der Anschlussfreigabe vom Anschlussnetzbetreiber begann die Montage. Das Lumitra-Montageteam installierte:

- 66 Module à 455 Wp auf der Südseite (Gesamtleistung 30,03 kWp)

- Ziegelhaken-Montagesystem, passend zur vorhandenen Dacheindeckung

- 2 Wechselrichter (je 15 kW), installiert im Keller

- 1 Batteriespeicher 15 kWh (DC-gekoppelt, im Keller)

- Gleichspannungsverkabelung Dach–Keller, Wechselspannungsverkabelung zum Netzanschlusspunkt

- Netzschutzeinrichtung am Einspeisepunkt

Montagedauer: 3 Arbeitstage für das Dach, 1 Arbeitstag für Keller und Elektrik.

Inbetriebnahme mit Netzbetreiber

Die Inbetriebnahme erfolgte gemeinsam mit dem Netzbetreiber-Vertreter vor Ort. Zähler wurden auf Funktion geprüft, Einspeisemessung bestätigt, Anlage freigegeben. Fertigmeldung an Anschlussnetzbetreiber und Bundesnetzagentur (Marktstammdatenregister).

Software-Einrichtung und Mieterakquise

Nach der Inbetriebnahme richtete Lumitra die eigene Software-Plattform ein. QR-Codes wurden für jede Wohnung generiert und an den Wohnungstüren angebracht. Alle drei Mieter scannten den Code und schlossen innerhalb von zwei Wochen einen Mieterstromvertrag ab — 100 % Teilnahmequote in diesem Objekt.

5. Ergebnisse im Detail

| Parameter | Wert |

|---|---|

| Wohneinheiten | 3 |

| PV-Leistung | 30 kWp |

| Speicherkapazität | 15 kWh |

| Simulierter Jahresertrag | ca. 29.700 kWh |

| Eigenverbrauchsquote (Anteil PV direkt im Haus verbraucht) | ca. 70 % |

| Autarkiegrad (Anteil Gebäudebedarf aus PV) | ca. 55–60 % |

| Interne Rendite (IRR) p.a. | 8,9 % |

| Break-even | 8 Jahre |

| Mieter-Ersparnis | ca. 20 % Stromkosten |

| Teilnahmequote Mieter | 100 % |

Rendite und Jahreserträge

Die interne Rendite (IRR) von 8,9 % pro Jahr basiert auf einer vollständigen Investitionsrechnung: Investitionskosten (PV-Anlage, Speicher, Installation, Messstellentechnik, Software-Einrichtung), laufende Erträge (Mieterstromverkauf, EEG-Mieterstromzuschlag, Einspeisevergütung für Überschuss), laufende Kosten (Wartung, Versicherung, Softwarebetrieb) und steuerliche Situation des Eigentümers.

Zur Einordnung der Jahreserträge bei einer 30-kWp-Anlage mit rund 27.000 bis 29.700 kWh Jahresertrag und einer Eigenverbrauchsquote von 70 Prozent (gerechnet auf 27.000 kWh zur konservativen Darstellung):

- Mieterstromverkauf: 18.900 kWh × rund 0,26 EUR/kWh = rund 4.914 EUR pro Jahr

- Mieterstromzuschlag (EEG-Fördersatz 2026 für Anlagen bis 40 kWp): 18.900 kWh × 0,0236 EUR = rund 446 EUR pro Jahr

- Teileinspeisung Überschuss: 8.100 kWh × 0,0778 EUR/kWh (EEG-Satz 2026 bis 10 kWp, anteilig; bei durchgängig über 10 kWp gilt 0,0673 EUR/kWh) = rund 546 bis 630 EUR pro Jahr

In Summe ergeben sich dadurch laufende Brutto-Einnahmen von rund 5.900 bis 6.000 EUR pro Jahr — vor Abzug der laufenden Betriebskosten (Wartung, Versicherung, Softwarebetrieb). Die Investition für eine 30-kWp-Anlage inklusive 15-kWh-Speicher, Messstellentechnik, Installation und Software liegt bei diesem Projekttyp typischerweise im Bereich von 45.000 bis 55.000 EUR (inklusive 0 % MwSt. nach § 12 Abs. 3 UStG für Wohngebäude). Das ergibt im Zusammenspiel mit der 20-jährigen EEG-Vergütungslaufzeit und der Steuerfreiheit nach § 3 Nr. 72 EStG (30 kWp je Wohneinheit seit 01.01.2025) die ausgewiesenen 8,9 % IRR.

Eigenverbrauchsquote und Autarkiegrad

Die zwei Kennzahlen beschreiben zwei unterschiedliche Verhältnisse:

- Eigenverbrauchsquote (ca. 70 %): Anteil des erzeugten PV-Stroms, der direkt im Gebäude verbraucht wird. Die restlichen rund 30 % werden als Überschuss in das öffentliche Netz eingespeist und mit der Teileinspeisevergütung abgerechnet.

- Autarkiegrad (ca. 55–60 %): Anteil des gesamten Gebäudestrombedarfs (Allgemeinstrom plus Mieterverbrauch), der aus der eigenen PV-Anlage gedeckt wird. Der Batteriespeicher mit 15 kWh verschiebt Mittags-Solarertrag in die Abend- und Morgenstunden und hebt den Autarkiegrad gegenüber einer Anlage ohne Speicher um rund 10 bis 15 Prozentpunkte. In den Wintermonaten und nachts bleibt ein Restbezug aus dem Netz notwendig.

Mieter-Ersparnis

Der Mieterstrompreis liegt bei diesem Objekt rund 20 % unter dem örtlichen Grundversorgertarif. Das entspricht dem gesetzlichen Rahmen: § 42a EnWG schreibt vor, dass der Mieterstrompreis maximal 90 % des Grundversorgungspreises betragen darf. In der Praxis liegt er in Lumitra-Projekten typischerweise bei 82–88 % des Grundversorgungspreises — das ergibt eine reale Ersparnis von 12–18 % für die Mieter.

6. Rendite im Kontext: Was sagen unabhängige Studien?

8,9 % Rendite pro Jahr ist ein Wert, der auf den ersten Blick hoch klingt. Er liegt aber klar innerhalb der Bandbreite, die unabhängige Forschung für Mieterstromprojekte in Deutschland ermittelt hat.

Das Ariadne-Projekt — ein Forschungskonsortium des Kopernikus-Programms, gefördert vom Bundesministerium für Bildung und Forschung — hat 2025 die Wirtschaftlichkeit von Mieterstrom in Deutschland systematisch analysiert. Ergebnis: Je nach Gebäude, Standort, Systemkonfiguration und steuerlicher Situation sind Renditen zwischen 3,6 und 18,5 % pro Jahr möglich (Ariadne, 2025).

Das IW Köln hat 2024 den Mieterstrom-Markt in Deutschland analysiert und die wirtschaftlichen Treiber untersucht. Kernbefund: Die Wirtschaftlichkeit von Mieterstrom hängt weniger von der Anlagengröße als von der Eigenverbrauchsquote, der Anlagenauslegung und der Umsetzungsqualität ab. Kleine Objekte können höhere prozentuale Renditen erreichen als große Objekte, weil das PV-zu-Verbrauch-Verhältnis günstiger sein kann (IW Köln, 2024).

Das Projekt in diesem Fallbeispiel liegt mit 8,9 % IRR im oberen Mittelfeld der Ariadne-Bandbreite. Das ist kein Ausreißer — es ist das Ergebnis einer guten Auslegung. Die Südausrichtung des Dachs, die geringe Verschattung, der Batteriespeicher zur Eigenverbrauchsoptimierung und die 100 % Mieterteilnahme sind die Faktoren, die diesen Wert ermöglichen.

7. Der Eigentümer im Rückblick

Der Eigentümer beschreibt im Rückblick drei Punkte, die für ihn wichtig waren: die Skepsis vor Projektbeginn, ob sich der Aufwand bei nur drei Wohnungen überhaupt lohnt; der reibungsarme laufende Betrieb, bei dem die Abrechnung ohne eigene Verwaltungsarbeit läuft; und die Tatsache, dass die tatsächlichen Erträge bisher im Bereich der in der Simulation berechneten Werte liegen.

Ein autorisiertes O-Ton-Zitat wird nach Freigabe durch den Eigentümer in diese Sektion aufgenommen. Lumitra veröffentlicht keine Eigentümerzitate ohne ausdrückliche Zustimmung — Referenzangaben zu diesem Projekt sind auf Anfrage erhältlich.

Schreiben Sie uns direkt

Wir melden uns innerhalb von 24 Stunden (werktags) bei Ihnen zurück.

8. Lessons Learned: Was dieses Projekt zeigt

Kleines Objekt, hohe Rendite

Das stärkste Argument dieses Projekts: 8,9 % IRR bei drei Wohneinheiten. Die Annahme, dass Mieterstrom erst ab 15 oder 20 Wohneinheiten wirtschaftlich wird, basiert auf dem Geschäftsmodell großer überregionaler Anbieter — nicht auf der Physik oder der Mathematik der Technologie.

Der entscheidende Treiber ist nicht die Anzahl der Wohneinheiten, sondern das Verhältnis von PV-Leistung zu Gebäudeverbrauch und die Eigenverbrauchsquote. Ein kleines Gebäude mit großem Dach kann eine überproportional hohe Anlagenleistung pro Wohneinheit aufweisen — was die Eigenverbrauchsquote erhöht und die Wirtschaftlichkeit verbessert.

100 % Mieterteilnahme durch digitalen Prozess

Die Mieterakquise via QR-Code hat in diesem Projekt alle drei Mieter erreicht. Das ist ein außergewöhnlich hoher Wert — und zeigt, dass der digitale Prozess Reibung eliminiert. In klassischen Projekten mit Papierformular liegt die Teilnahmequote bei rund 60 % (Ariadne, 2025). Jeder zusätzliche Mieter, der teilnimmt, verbessert die Wirtschaftlichkeit des Eigentümers direkt.

MSB-Fähigkeit als Zeitfaktor

Die Einbindung des eigenen MSB-Partner hat den Zählerinstallations-Prozess beschleunigt. In vergleichbaren Projekten ohne zertifizierten Messstellenbetreiber-Partner können allein die Wartezeiten für Zählerinstallation 3–6 Monate betragen. Diese Zeit verliert der Eigentümer an Ertrag.

Alleineigentümer = kürzester Entscheidungsprozess

Die Entscheidung vom Erstgespräch bis zum Auftragserteilung dauerte drei Wochen. Bei einer WEG mit mehreren Eigentümern hätte dasselbe Vorhaben eine Eigentümerversammlung mit Mehrheitsbeschluss erfordert — typisch 3–9 Monate Prozesszeit. Alleineigentümer sind nicht nur zahlenmäßig viele, sie sind auch die Zielgruppe mit dem kürzesten Sales Cycle.

9. Was dieses Projekt nicht zeigt

Wichtig für die richtige Einordnung: Dieses Projekt zeigt, was unter optimalen Bedingungen möglich ist. Es zeigt nicht, was bei jedem Gebäude passiert.

Folgende Faktoren haben zu den guten Ergebnissen beigetragen und sind nicht überall gegeben:

- Südausrichtung mit wenig Verschattung — bei Nordausrichtung oder starker Verschattung sinkt der Ertrag erheblich. Ein Nord-Ost-Dach kann den spezifischen Jahresertrag um 20 bis 30 Prozent gegenüber Süd reduzieren, was direkt in die IRR eingeht.

- Geeignete Dachstatik ohne Zusatzkosten — bei sanierungsbedürftigen Dächern entstehen Vorabkosten für Sparrenverstärkung oder Teildeckung, die die Investition um 10.000 bis 30.000 EUR erhöhen können.

- 100 % Mieterteilnahme — nicht immer erreichbar. In klassischen Projekten mit Papierformular liegt die Teilnahmequote bei rund 60 Prozent, mit digitalem Prozess bei 70 bis 80 Prozent. Jeder nicht teilnehmende Mieter reduziert die Eigenverbrauchsquote und verschiebt Strom zu niedrigeren Einspeisevergütungssätzen.

- Alleineigentümer ohne Abstimmungsaufwand — WEG-Projekte haben einen anderen Prozessrahmen mit Eigentümerversammlung, Beschlussvorbereitung und ggf. qualifizierter Mehrheit. Der zeitliche Vorlauf ist typisch 3 bis 9 Monate länger.

- Kein Denkmalschutz — bei denkmalgeschützten Gebäuden gelten zusätzliche Einschränkungen, vor allem bei Straßensichtbarkeit. Genehmigungsverfahren können in Bayern Monate in Anspruch nehmen, selbst wenn die PV-Installation am Ende genehmigt wird.

- Einfamilienhaus-freie Dachbelegung — keine Kollision mit bereits vorhandenen Dachflächenfenstern, Gauben, Schornsteinen oder Satellitenschüsseln, die die netto nutzbare Fläche reduzieren.

Das sind keine Argumente gegen Mieterstrom, sondern Argumente für eine individuelle Machbarkeitsprüfung. Welche Faktoren bei Ihrem Gebäude vorliegen, zeigt eine Ersteinschätzung in 7 Werktagen. Lumitra benennt bei jedem Projekt auch die Faktoren, die ungünstig liegen — ein realistisches Bild ist auf 20 Jahre Betriebszeit wichtiger als ein optimistisches Angebot.

10. Rechtlicher und steuerlicher Rahmen des Projekts

Dieses Fallbeispiel wurde unter den aktuellen rechtlichen Rahmenbedingungen (Stand 2026) umgesetzt. Drei Eckpunkte sind dabei für die ausgewiesene IRR relevant:

Mieterstromzuschlag (EEG-Fördersatz 2026): Für Anlagen mit mehr als 10 und bis 40 kWp beträgt der Mieterstromzuschlag aktuell 2,36 ct/kWh (BNetzA, Inbetriebnahme 01.02.2026 – 31.07.2026). Diese 20 Jahre garantierte Vergütung zahlt der Netzbetreiber zusätzlich zum Direktverkaufspreis, den die Mieter für ihren Stromvertrag entrichten.

§ 3 Nr. 72 EStG — Einkommensteuerbefreiung: Seit dem Jahressteuergesetz 2024 gilt eine Freigrenze von 30 kWp je Wohn- oder Gewerbeeinheit, insgesamt 100 kWp pro Steuerpflichtigem. Für dieses Projekt mit 30 kWp (bei 3 Wohneinheiten, d.h. rechnerisch bis 90 kWp möglich, begrenzt durch die subjektbezogene Obergrenze) gilt die vollständige Einkommensteuerbefreiung — alle Erträge aus Mieterstromverkauf, Mieterstromzuschlag und Einspeisung sind steuerfrei.

§ 12 Abs. 3 Nr. 1 UStG — Nullsteuersatz: Die Investition in PV-Anlage und Batteriespeicher auf Wohngebäuden wird mit 0 % Mehrwertsteuer berechnet. Das reduziert die Gesamtinvestition gegenüber der Situation vor 2023 um rund 16 Prozent und fließt unmittelbar in die IRR-Berechnung ein.

Diese drei Rahmenbedingungen sind keine Lumitra-internen Vorteile, sondern Teil der aktuellen Bundesförderkulisse. Sie gelten grundsätzlich für jedes vergleichbare Projekt in Deutschland — die realisierte IRR hängt davon ab, wie gut die technische Auslegung, der MSB-Prozess und die Mieterakquise aufeinander abgestimmt sind.

Wir prüfen Ihr Objekt kostenlos

Sie erhalten eine klare Einschätzung zu Rendite, Aufwand und Zeitplan — von einem Meisterbetrieb mit eigener Software sowie Energierechts- und Steuerberater-Partnern.

Kostenfreien Objekt-Check starten →10a. Sensitivitätsanalyse: Was wäre, wenn einzelne Annahmen kippen?

Eine IRR-Angabe ist ein Einzelwert — er ist nur so belastbar wie die darunterliegenden Annahmen. Für die Einordnung der 8,9 % im Mid-Case hilft eine Sensitivitätsanalyse: Was passiert, wenn einzelne Stellschrauben verändert werden?

Stellschraube 1: Eigenverbrauchsquote. Die angesetzten 70 % sind konservativ-realistisch für ein Dreiparteien-Haus mit 100 % Mieterteilnahme und 15-kWh-Speicher. Bei 60 % Eigenverbrauchsquote (etwa weil ein Mieter den Mieterstromvertrag nicht unterzeichnet) verschiebt sich Ertrag aus dem Mieterstromverkauf (rund 26 ct/kWh) in die Einspeisung (rund 6,73 ct/kWh für Anlagen >10 bis 40 kWp, Feb–Jul 2026). Rechnerisch bedeutet das bei 29.700 kWh Jahresertrag und einem Rückgang von 10 Prozentpunkten: rund 2.970 kWh weniger Direktverkauf, rund 2.970 kWh mehr Einspeisung. Die Differenz liegt bei rund 19 ct/kWh, also rund 565 Euro weniger Jahresertrag. Die IRR sinkt entsprechend auf etwa 7,7–8,0 % — also unter den Mid-Case von 8,9 %. Bei einer aufgebauten Eigenverbrauchsquote von 80 % — möglich bei zusätzlicher Power-to-Heat-Anbindung oder höherem Eigenstromanteil durch Wallbox — steigt die IRR in den Bereich 9,8–10,2 %.

Stellschraube 2: Mieterstromzuschlag. Der Zuschlag von 2,36 ct/kWh (Anlage >10 bis 40 kWp, BNetzA Feb–Jul 2026) trägt bei diesem Projekt rund 446 Euro pro Jahr zum Ertrag bei — circa 7–8 % der laufenden Brutto-Einnahmen. Ohne diesen Zuschlag läge die IRR bei grob geschätzt 7,5–7,9 %. Der Zuschlag macht also rund 1,0–1,4 Prozentpunkte IRR aus: relevanter Beitrag, aber nicht der wirtschaftliche Kern des Projekts.

Stellschraube 3: § 3 Nr. 72 EStG — Einkommensteuerbefreiung. Die Freistellung der PV-Erträge bis 30 kWp je Wohn-/Gewerbeeinheit ist bei diesem Projekt voll anwendbar. Würde sie wegfallen (hypothetisch), müsste der Eigentümer Einkommensteuer auf die Netto-Erträge zahlen. Bei einem persönlichen Grenzsteuersatz von 35 % und einem jährlichen zu versteuernden Überschuss von rund 4.000 Euro würden etwa 1.400 Euro pro Jahr Einkommensteuer fällig. Die IRR sänke um rund 2,5–3,5 Prozentpunkte in den Bereich 5,4–6,4 %. Die Steuerbefreiung ist damit ein sehr gewichtiger Faktor — wer ihre Voraussetzungen (Gebäude-Einheitenzahl, 100-kWp-Personengrenze) nicht einhält, verliert einen erheblichen Teil der ausgewiesenen Rendite.

Stellschraube 4: § 12 Abs. 3 UStG — Nullsteuersatz. Der Nullsteuersatz reduziert die Brutto-Investition um rund 16 % (gegenüber der Situation vor 2023 mit 19 % Mehrwertsteuer). Bei einer Investition von 50.000 Euro sind das rund 8.000 Euro weniger Kapitaleinsatz. Ohne den Nullsteuersatz und ohne Vorsteuerabzug läge die IRR rechnerisch um rund 2 Prozentpunkte niedriger, also bei etwa 6,9 %.

Kombinierter Stress-Test. Wenn gleichzeitig die Eigenverbrauchsquote auf 60 % fällt, der Mieterstromzuschlag wegfällt und die Steuerbefreiung nicht greift, liegt die IRR immer noch bei grob 7–9 %. Das ist das realistische Worst-Case-Szenario — deutlich unter dem Mid-Case, aber weiterhin über langfristigen Renditen konservativer Anlageklassen. Das zeigt: Das Projekt ist robust. Es braucht nicht alle Rückenwinde gleichzeitig, um sich zu rechnen.

10b. Finanzierungs-Variante: KfW 270 Kredit

Die im Mid-Case ausgewiesene IRR von 8,9 % basiert auf einer vollständigen Eigenfinanzierung. In der Praxis finanzieren viele Eigentümer PV- und Mieterstromprojekte teilweise oder vollständig fremd. Der Standardweg in Deutschland 2026 ist das KfW-Programm 270 "Erneuerbare Energien — Standard", ein zinsgünstiger Investitionskredit für Anlagen zur Erzeugung, Speicherung und Netzeinspeisung von Strom aus erneuerbaren Energien.

Grundmerkmale KfW 270 (Stand 2026): Laufzeiten bis zu 20 Jahre, tilgungsfreie Anlaufzeit wählbar, Zinsbindung je nach Antragsmonat variabel an das Zinsumfeld gekoppelt. Die effektiven Konditionen hängen von der individuellen Bonität, der Laufzeit und der aktuellen KfW-Festsetzung ab.

Wirkung auf die IRR: Eine Fremdfinanzierung zu günstigeren Zinssätzen hebelt die Eigenkapitalrendite. Vereinfacht gerechnet: Wenn 70 % der Investition mit KfW 270 zu einem effektiven Zinssatz deutlich unter der Projekt-IRR finanziert werden, steigt die Rendite auf das eingesetzte Eigenkapital überproportional. Umgekehrt: In Hochzinsphasen kann die Fremdfinanzierung die Projektrendite belasten, wenn der Kreditzins nahe an die Projekt-IRR heranrückt.

Cashflow-Betrachtung: Entscheidender als die IRR ist in der Praxis der laufende Cashflow. Mit KfW-Finanzierung bleibt weniger Eigenkapital gebunden, dafür fallen über die Kreditlaufzeit Zinsen und Tilgung an. In den ersten 5–8 Jahren kann der Netto-Cashflow nach Schuldendienst gering oder knapp negativ sein — danach wird er, wenn die Anlage läuft und die EEG-Vergütung fließt, deutlich positiv. Wer die Liquidität über den gesamten Kreditzeitraum kalkuliert, erlebt keine Überraschungen.

Kombination mit IAB und Sonderabschreibung: Bei Eigentümern, die die Anlage als Betriebsvermögen führen können, ist die Kombination von KfW 270, Investitionsabzugsbetrag nach § 7g Abs. 1 EStG (bis 50 % der geplanten Anschaffungskosten, Gewinngrenze Vorjahr 200.000 Euro) und Sonderabschreibung nach § 7g Abs. 5 EStG (40 % seit 01.01.2024 durch das Wachstumschancengesetz) besonders attraktiv. Die steuerliche Entlastung im ersten Jahr kann bei begünstigten Gütern rechnerisch bis zu 70 % der Anschaffungskosten erreichen. Für das Fallbeispiel ist diese Kombination nicht einschlägig, weil die Anlage als Privatvermögen einer natürlichen Person betrieben wird und unter § 3 Nr. 72 EStG steuerfrei ist — für gewerbliche Eigentümer oder bei größerem Anlagen-Portfolio jenseits der 100-kWp-Grenze kann das Szenario anders aussehen.

10c. Langzeitblick: Die Jahre 20 bis 30 nach Ende der EEG-Vergütung

Die 8,9 % IRR wird über die 20-jährige EEG-Vergütungslaufzeit gerechnet. Nach Ende dieser Vergütungsperiode läuft die Anlage weiter, aber unter veränderten Rahmenbedingungen. Wer den Projekthorizont bis zur faktischen Lebensdauer der Module (25–30 Jahre) denkt, sieht drei Szenarien.

Szenario 1: Weitermachen im Mieterstromverkauf. Die PV-Anlage wird nach 20 Jahren technisch weiterbetrieben, die Leistung liegt nach typischer Degradation bei rund 85–88 % der ursprünglichen Nennleistung. Der EEG-Mieterstromzuschlag entfällt, die Einspeisevergütung läuft aus. Die Einnahmen bestehen dann ausschließlich aus dem Direktverkauf an die Mieter (90 % des dann gültigen Grundversorgertarifs). Die laufenden Kosten sinken, weil Anfangsinvestitionen abgeschrieben sind — lediglich Betriebskosten, Wartung und gegebenenfalls ein Wechselrichter-Ersatz fallen an. Der Cashflow der Jahre 21–30 ist in diesem Szenario positiv, aber niedriger als in den EEG-Jahren. Für die erweiterte Projekt-IRR über 30 Jahre ergibt das einen zusätzlichen Aufschlag von etwa 0,5–1,5 Prozentpunkten.

Szenario 2: Umstellung auf Eigenverbrauchsoptimierung mit dynamischem Stromtarif. Nach 20 Jahren ist die regulatorische Landschaft vermutlich anders. Die Bundesregierung plant laut Koalitionsvertrag ab 2027 eine Umstellung auf Direktvermarktung und CfD-ähnliche Mechanismen für Neuanlagen. Für bestehende Anlagen nach Auslaufen der EEG-Vergütung ist die Direktvermarktung über Börsen oder Power Purchase Agreements (PPA) mit externen Abnehmern eine realistische Option. Für kleine Mieterstromanlagen wird in der Praxis die reine Eigenverbrauchsoptimierung wirtschaftlicher sein — mit dynamischen Stromtarifen, Batteriespeicher und gegebenenfalls Power-to-Heat-Anbindung.

Szenario 3: Repowering. Nach 25–30 Jahren kann ein Austausch der Module sinnvoll sein, besonders wenn zwischenzeitlich deutlich leistungsfähigere Technik verfügbar ist. Repowering ermöglicht einen neuen 20-Jahres-Vergütungszyklus, wenn die Anlage dann als Neuanlage anerkannt wird — die genaue regulatorische Ausgestaltung hängt vom dann geltenden EEG ab. Die Investition in neue Module ist typischerweise deutlich günstiger als die Erstinvestition, weil Wechselrichter, Verkabelung, Gerüstbau und Montagestruktur häufig weiterverwendet werden können.

Für die wirtschaftliche Bewertung heute ist entscheidend: Die 8,9 % IRR ist eine konservative Rechnung über 20 Jahre. Der tatsächliche wirtschaftliche Nutzen der Anlage reicht deutlich darüber hinaus. Wer den Horizont ausschließlich auf die EEG-Laufzeit verkürzt, unterschätzt das Gesamtpotenzial — besonders bei gut gewarteten Modulen, die in Jahr 25 noch 85 % ihrer Nennleistung liefern.

FAQ

Ist eine IRR von 8,9 % realistisch oder nur ein Sonderprojekt?

8,9 % liegt im oberen Mittelfeld der Bandbreite, die das Ariadne-Forschungsprojekt (2025) für Mieterstromprojekte in Deutschland ermittelt hat: 3,6 bis 18,5 % pro Jahr. Es ist kein Sonderprojekt, aber auch kein Durchschnittswert. Es ist das Ergebnis einer guten Auslegung unter günstigen Randbedingungen. Die einzige Möglichkeit, eine Prognose für das eigene Gebäude zu erhalten: eine individuelle Berechnung.

Was bedeutet eine IRR von 8,9 % konkret?

Die interne Rendite (IRR) beschreibt den jährlichen Verzinsungssatz, bei dem alle Zahlungsein- und -ausgänge der Investition über die Projektlaufzeit auf den Gegenwartswert null abgezinst werden. 8,9 % bedeutet: Die Investition erwirtschaftet über die 20-jährige EEG-Vergütungslaufzeit effektiv einen Zinssatz von 8,9 % pro Jahr auf das eingesetzte Kapital. Die Amortisation (Break-even) erfolgt in diesem Projekt nach 8 Jahren — die verbleibenden 12 Jahre der EEG-Vergütung sowie der spätere Weiterbetrieb laufen im positiven Bereich.

Was passiert, wenn ein Mieter auszieht?

Ein Mieterwechsel ändert nichts an der Wirtschaftlichkeit des Systems. Der neue Mieter scannt den QR-Code, schließt einen Mieterstromvertrag ab und ist im System. Bis zur Neuanmeldung wird der Strom der Wohnung als Einspeisung abgerechnet — zum niedrigeren Einspeisevergütungssatz. Das ist ein vorübergehender Effekt, der bei einer Leerstandsquote von realistisch 2–5 % einen marginalen Einfluss auf die Gesamtrendite hat.

Muss ich als Eigentümer irgendetwas aktiv tun, nachdem die Anlage läuft?

Nein, sofern Lumitra den vollständigen Abrechnungsservice übernimmt. Das Dashboard ermöglicht einen Überblick, aber es gibt keine Pflichttätigkeiten. Mieterwechsel werden gemeldet, alles Weitere läuft automatisch. Die jährliche Wartung der Anlage führt Lumitra ebenfalls durch.

Kann ich das Projekt auf ein größeres Gebäude übertragen?

Ja. Die Projektstruktur — Planung, MSB-Integration, Software, Abrechnung — ist skalierbar. Lumitra hat vergleichbare Projekte für ein Mehrfamilienhaus mit 7 Wohneinheiten (39 kWp, 14,51 % IRR) und eine Wohnanlage mit 57 kWh Batteriespeicher (11,85 % IRR) realisiert. Die Renditestruktur verschiebt sich mit Gebäudetyp und Auslegung: Bei Wohnobjekten steigt die IRR mit guter Eigenverbrauchsquote, bei Speicherprojekten mit Großspeicher sinkt der prozentuale Wert tendenziell — der absolute Ertrag liegt jedoch aufgrund der größeren Anlagenleistung deutlich höher.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Quellen

- Ariadne-Projekt, Kopernikus-Programm, BMBF (2025): Wirtschaftlichkeit von Mieterstrom in Deutschland — Bandbreiten und Einflussfaktoren

- IW Köln / co2online (2024): Marktpotenzialanalyse Mieterstrom Deutschland

- § 42a Energiewirtschaftsgesetz (EnWG): Mieterstrompreise und Verbraucherpflichten

- Bundesnetzagentur (2026): EEG-Fördersätze 01.02.2026–31.07.2026 — Mieterstromzuschlag 2,54 / 2,36 / 1,29 ct/kWh (≤10 / ≤40 / ≤1.000 kWp); Teileinspeisung 7,78 / 6,73 / 5,50 ct/kWh

- § 3 Nr. 72 EStG i.d.F. JStG 2024: Einkommensteuerbefreiung PV, 30 kWp je Wohn-/Gewerbeeinheit, 100 kWp je Steuerpflichtigem (seit 01.01.2025)

- § 12 Abs. 3 UStG: Nullsteuersatz auf Lieferung und Installation für Wohngebäude (seit 01.01.2023)

- Messstellenbetriebsgesetz (MsbG) i.d.F. GNDEW 2023 und Solarspitzengesetz 2025: Anforderungen an Smart Meter und wettbewerbliche Messstellenbetreiber

- Lumitra GmbH (2026): Projektdaten — Mehrfamilienhaus 3 Wohneinheiten, 30 kWp, 15 kWh Batteriespeicher (interne Wirtschaftlichkeitsberechnung)

- Lumitra GmbH (2026): Referenzprojekte — 10 kWp Bestandsanlage (8,9 % IRR), 39 kWp / 7 WE (14,51 % IRR), Wohnanlage mit 57 kWh Batteriespeicher (11,85 % IRR)

Termin buchen: Kostenlose Ersteinschätzung — in 7 Werktagen erfahren Sie, was bei Ihrem Gebäude möglich ist. Mehr zum Thema: Alle Referenzprojekte im Überblick | Mieterstrom-Rendite selbst berechnen Autor: Lumitra — Mieterstrom-Komplettanbieter, Allgäu. Meisterbetrieb, zertifizierter Messstellenbetreiber-Partner, Energierechtskanzlei und spezialisierte Steuerberatung als Partner.

Passende Themenseiten

Dieser Beitrag dient der allgemeinen Information und ersetzt keine Rechts-, Steuer- oder Anlageberatung. Alle Angaben ohne Gewähr; Förderwerte, Gesetze und Marktdaten können sich ändern. Genannte Renditen sind Beispiel- bzw. Erfahrungswerte und keine Zusicherung — die Ergebnisse hängen vom konkreten Objekt ab. Für Ihr Vorhaben: kostenlose Ersteinschätzung.