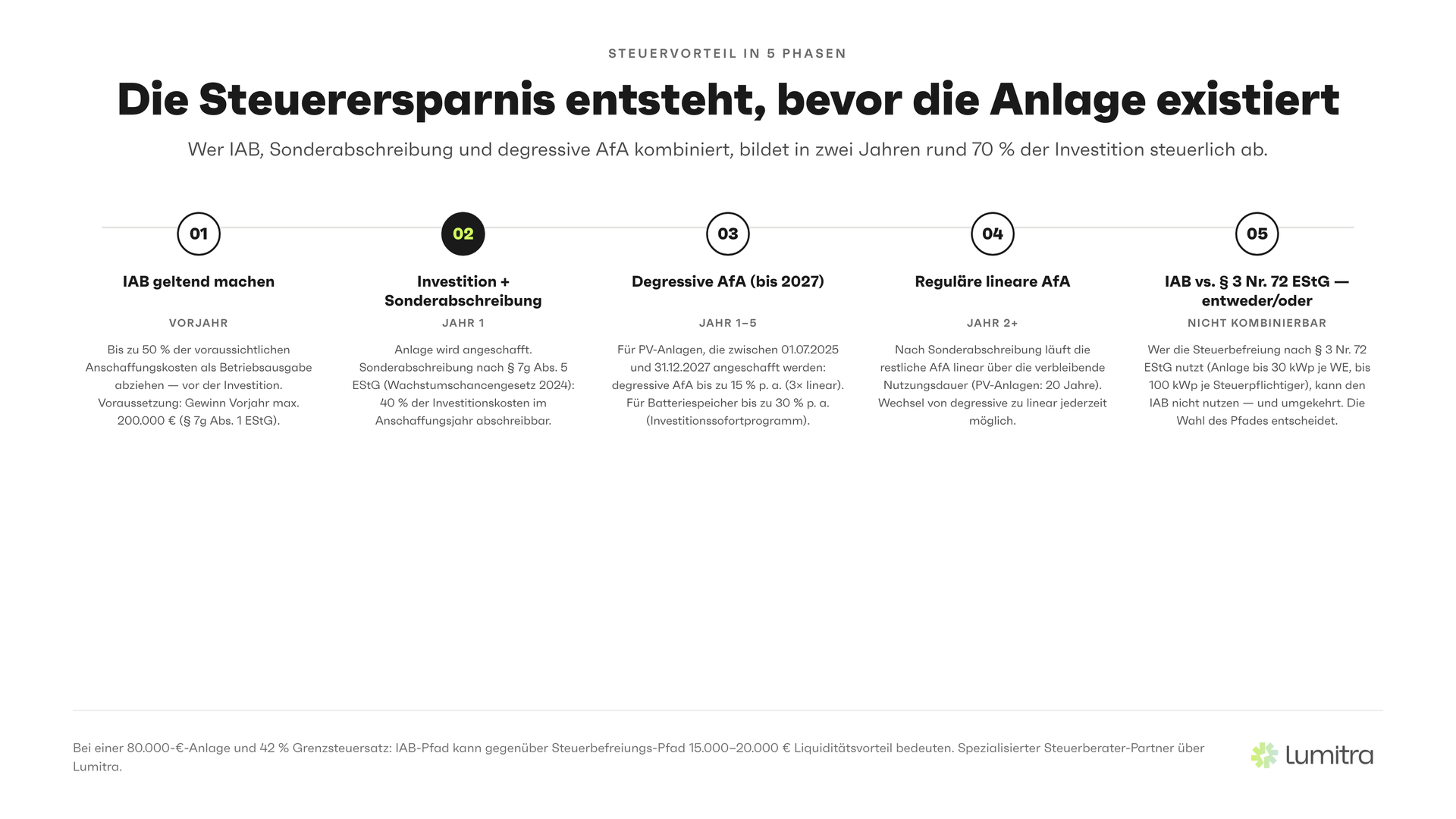

- Der Investitionsabzugsbetrag (IAB) nach § 7g EStG erlaubt es, bis zu 50 % der voraussichtlichen Anschaffungskosten einer Mieterstromanlage bereits im Jahr vor der Investition vom Gewinn abzuziehen — die Steuerersparnis entsteht, bevor die Anlage existiert

- Die Voraussetzung ist eine einheitliche Gewinngrenze von maximal 200.000 Euro im Vorjahr für alle Rechtsformen (§ 7g Abs. 1 Satz 2 Nr. 1 EStG)

- IAB plus Sonderabschreibung (40 % nach Wachstumschancengesetz 2024) plus reguläre AfA können in den ersten beiden Jahren rechnerisch bis zu rund 70 % der Investition steuerlich abbilden

- Für gewerblich genutzte PV-Anlagen, die zwischen 01.07.2025 und 31.12.2027 angeschafft werden, gilt zusätzlich eine degressive AfA von bis zu 15 % p. a. auf PV-Anlagen und bis zu 30 % p. a. auf Batteriespeicher (Steuerliches Investitionssofortprogramm Juli 2025)

- IAB und Steuerbefreiung nach § 3 Nr. 72 EStG schließen sich aus — wer den IAB nutzt, verzichtet auf die Steuerfreiheit; wer die Steuerfreiheit nutzt, kann den IAB nicht in Anspruch nehmen

- Lumitra arbeitet mit einem auf PV-Mieterstrom spezialisierten Steuerberater-Partner zusammen — die Wahl des Steuerpfades ist kein Detail, sondern macht bei einer 80.000-Euro-Anlage und einem Grenzsteuersatz von 42 % schnell den Unterschied von 15.000–20.000 Euro Liquiditätsvorteil aus

Inhaltsverzeichnis

- Warum die größte Steuerersparnis vor der ersten kWh entsteht

- Was ist der Investitionsabzugsbetrag (IAB)?

- Wie funktioniert der IAB bei Mieterstrom konkret?

- Kombination IAB + Sonderabschreibung

- Die degressive AfA seit Juli 2025 — der neue Verstärker

- Steuerbefreiung § 3 Nr. 72 EStG — Alternative oder Hindernis?

- Typische Fehler beim IAB — und wie man sie vermeidet

- Was ändert sich durch die Steuerreform 2026?

- Häufige Missverständnisse zum IAB

- FAQ

- Fazit

1. Warum die größte Steuerersparnis vor der ersten kWh entsteht

Viele Eigentümer, die eine Mieterstromanlage planen, denken beim Thema Steuern zuerst an die laufenden Einnahmen — was sie aus dem Betrieb verdienen und wie das versteuert wird. Was systematisch übersehen wird: Die größte steuerliche Wirkung entsteht nicht durch die Einnahmen, sondern durch die Investition selbst. Und sie entsteht, bevor die Anlage überhaupt in Betrieb geht.

Der Investitionsabzugsbetrag (IAB) nach § 7g EStG ist das mächtigste steuerliche Instrument bei Mieterstrom. Richtig eingesetzt, lassen sich bis zu 50 % der geplanten Investitionskosten bereits im Jahr vor der Anschaffung vom Gewinn abziehen. Kombiniert mit der Sonderabschreibung (40 % nach Wachstumschancengesetz 2024) und der degressiven AfA (15 % p. a. für PV, 30 % p. a. für Speicher, ab Juli 2025) ergibt sich ein steuerlicher Liquiditätsvorteil, der die Wirtschaftlichkeit einer Mieterstromanlage erheblich verbessert.

Dass so wenige Eigentümer das nutzen, hat einen einzigen Grund: Der Steuerberater kennt PV-Anlagen und Mieterstrom oft nicht im Detail. Generalisten-Steuerberater raten reflexhaft zur Steuerbefreiung nach § 3 Nr. 72 EStG, weil sie einfacher zu handhaben ist. Für Eigentümer mit hohem Grenzsteuersatz und größerer Anlage ist das nicht zwangsläufig die wirtschaftlich beste Wahl — manchmal kostet die vermeintlich einfache Lösung mehrere zehntausend Euro Liquiditätsvorteil.

Dieser Artikel erklärt den IAB, seine Voraussetzungen, die Kombination mit weiteren Steuerinstrumenten und die typischen Fehler — mit konkreten Rechenbeispielen.

2. Was ist der Investitionsabzugsbetrag (IAB)?

Rechtsgrundlage: § 7g Abs. 1–4 EStG.

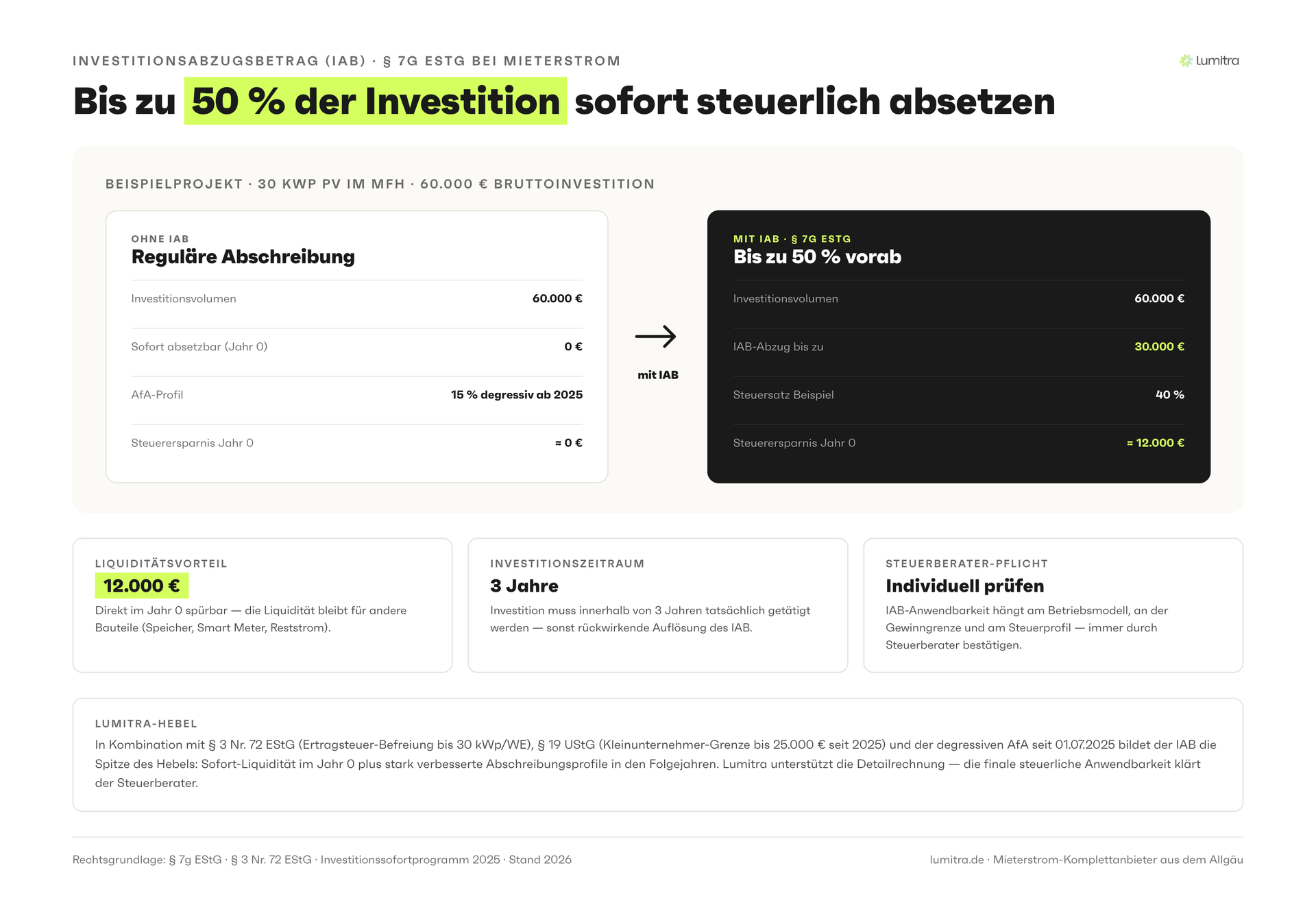

Der IAB erlaubt es, die steuerliche Wirkung einer geplanten Investition zeitlich vorzuziehen. Konkret: Wer in den nächsten drei Jahren eine PV-Anlage für den Mieterstrom-Betrieb anschaffen will, kann bis zu 50 % der voraussichtlichen Investitionskosten bereits im laufenden Jahr — also vor der Anschaffung — als Betriebsausgabe abziehen.

Das klingt technisch, ist aber sehr greifbar: Die Steuerersparnis entsteht früher als die Investition. Wer 2025 einen IAB geltend macht und die Anlage 2026 installiert, spart schon 2025 Steuern — obwohl die Anlage noch nicht existiert.

Voraussetzungen (Stand 2025/2026):

- Das Wirtschaftsgut muss ein abnutzbares bewegliches Wirtschaftsgut des Anlagevermögens sein. PV-Anlagen und Batteriespeicher qualifizieren in der Regel — die genaue Einordnung sollte mit einem auf PV-Recht spezialisierten Steuerberater abgestimmt werden, insbesondere bei Fragen zur Gebäudebestandteilseigenschaft

- Der Betrieb darf die Gewinngrenze nicht überschreiten: maximal 200.000 Euro Gewinn im Vorjahr, einheitlich für alle Rechtsformen (§ 7g Abs. 1 Satz 2 Nr. 1 EStG)

- Die Investition muss innerhalb von drei Jahren nach Geltendmachung des IAB tatsächlich erfolgen. Wird die Frist nicht eingehalten, wird der IAB rückwirkend aufgelöst — mit Steuernachzahlung und Verzinsung nach § 233a AO

- Der Eigentümer muss steuerpflichtige Einkünfte aus dem Betrieb der Anlage erzielen. Wer die Steuerfreiheit nach § 3 Nr. 72 EStG wählt, kann den IAB nicht nutzen — beide Wege schließen sich aus

Die maßgeblichen IAB-Grenzen gelten unverändert für 2026. Für den IAB gilt eine einheitliche Gewinngrenze von 200.000 Euro im Vorjahr für alle Rechtsformen — eine separate Bilanzsummengrenze gibt es nicht.

3. Wie funktioniert der IAB bei Mieterstrom konkret?

Der Ablauf in drei Schritten:

Schritt 1 — Im Jahr vor der Anschaffung (z. B. 2025): Der Eigentümer entscheidet sich für die Investition. Im Rahmen der Einkommensteuererklärung 2025 wird der IAB geltend gemacht — bis zu 50 % der geplanten Anschaffungskosten. Das reduziert das zu versteuernde Einkommen 2025 und erzeugt eine sofortige Steuerersparnis.

Schritt 2 — Im Jahr der Anschaffung (z. B. 2026): Die Anlage wird installiert und in Betrieb genommen. Der IAB-Betrag muss dem Buchwert der Anlage hinzugerechnet werden (Hinzurechnung nach § 7g Abs. 2 Satz 1 EStG). Das bedeutet: Die Abschreibungsbasis wird durch die Hinzurechnung wieder reduziert — der Liquiditätsvorteil ist im Vorjahr aber bereits realisiert worden.

Schritt 3 — Laufende Abschreibung ab Inbetriebnahme: Auf die fortgeschriebene Anschaffungssumme beginnt die reguläre Abschreibung. Wahlweise linear (5 % p. a. über 20 Jahre, BMF-AfA-Tabelle für allgemeine Anlagegüter) oder — für Anlagen ab 01.07.2025 — degressiv (bis zu 15 % vom Restwert p. a. nach dem Steuerlichen Investitionssofortprogramm).

Zahlenbeispiel. Investition in eine 80-kWp-Mieterstromanlage: 80.000 Euro netto.

| Position | Berechnung | Betrag |

|---|---|---|

| Geplante Investition | — | 80.000 Euro |

| IAB (50 %) | 80.000 × 50 % | 40.000 Euro |

| Steuerersparnis bei 42 % Grenzsteuersatz | 40.000 × 42 % | 16.800 Euro |

Der Eigentümer erhält rund 16.800 Euro Steuerersparnis zurück, bevor die erste kWh Strom produziert wurde. Bei einem Grenzsteuersatz von 45 % wären es 18.000 Euro. Bei einem höheren Spitzensteuersatz (Reichensteuer 45 % zzgl. Soli) lassen sich entsprechend höhere Effekte erzielen.

Wichtig: Der IAB ist kein "Geschenk" des Finanzamts. Er ist eine zeitliche Verschiebung der Steuerwirkung — die Hinzurechnung im Anschaffungsjahr neutralisiert den Vorzieheffekt teilweise. Aber: Liquidität, die heute zur Verfügung steht, ist mehr wert als Liquidität in fünf Jahren. Genau das ist der ökonomische Hebel des IAB.

4. Kombination IAB + Sonderabschreibung

Der IAB ist nur der erste Baustein. Im Jahr der Anschaffung kommt die Sonderabschreibung nach § 7g Abs. 5 EStG hinzu.

Was die Sonderabschreibung leistet. Unabhängig davon, ob ein IAB in Anspruch genommen wurde, können Betriebe unterhalb der Größenschwellen im Jahr der Anschaffung und in den folgenden vier Jahren zusätzlich bis zu 40 % der Anschaffungskosten als Sonderabschreibung geltend machen (Sonderabschreibung erhöht von 20 auf 40 % durch das Wachstumschancengesetz 2024, BGBl. I 2024). In der Praxis werden diese 40 % häufig in den ersten ein bis zwei Jahren genutzt.

Kombinations-Effekt im Anschaffungsjahr: Reguläre lineare AfA: 5 % der Anschaffungskosten. Sonderabschreibung: bis zu 40 % der Anschaffungskosten. Zusammen im ersten Jahr: bis zu 45 % der Anlage steuerlich wirksam.

Zusammen mit dem IAB aus dem Vorjahr ergibt sich eine kumulierte steuerliche Wirkung von bis zu rund 70 % der Investition über zwei Veranlagungszeiträume — wenn die Sonder-AfA voll im ersten Jahr genutzt wird.

Beispielrechnung IAB + Sonderabschreibung (80.000 Euro Anlage, 42 % Grenzsteuersatz):

| Jahr | Steuerlicher Abzug | Steuerersparnis |

|---|---|---|

| Vorjahr (IAB) | 40.000 Euro | 16.800 Euro |

| Anschaffungsjahr (Sonder-AfA + lin. AfA = 45 %) | 18.000 Euro (45 % des um die IAB-Hinzurechnung reduzierten Buchwerts von 40.000 Euro) | rund 7.560 Euro |

| Kumuliert nach 2 Jahren | rund 58.000 Euro | rund 24.360 Euro |

24.360 Euro Steuerersparnis auf eine Investition von 80.000 Euro — das entspricht einer Liquiditätsrückflussquote von rund 30 % allein durch Steuereffekte, noch vor den ersten Einnahmen aus dem Mieterstrom-Betrieb.

(Hinweis: Die exakte Berechnung der Hinzurechnung und der verbleibenden Abschreibungsbasis sollte mit dem Steuerberater im Einzelfall durchgerechnet werden — die obigen Zahlen sind eine Modellrechnung zur Größenordnung.)

5. Die degressive AfA seit Juli 2025 — der neue Verstärker

Mit dem Steuerlichen Investitionssofortprogramm (in Kraft seit Juli 2025) hat der Gesetzgeber für gewerblich genutzte PV-Anlagen und Batteriespeicher, die zwischen dem 01.07.2025 und dem 31.12.2027 angeschafft oder hergestellt werden, eine besonders günstige degressive Abschreibung eingeführt:

- PV-Anlagen: bis zu 15 % des jeweiligen Restwerts pro Jahr (degressiv)

- Batteriespeicher: bis zu 30 % des jeweiligen Restwerts pro Jahr (degressiv)

Die degressive AfA ersetzt die lineare — beides gleichzeitig zu nutzen ist nicht möglich. Die Kombination mit der Sonderabschreibung nach § 7g Abs. 5 EStG ist nach allgemeiner steuerrechtlicher Systematik nicht vorgesehen — wer die degressive AfA wählt, sollte mit dem Steuerberater klären, welche Kombinationen im konkreten Einzelfall zulässig sind. Wichtig: Die degressive AfA ist nicht anwendbar, wenn die Steuerbefreiung nach § 3 Nr. 72 EStG greift.

Für gewerblich genutzte Anlagen ab Juli 2025 ergibt sich daher eine neue Optimalvariante: IAB im Vorjahr (50 % der Investition) + degressive AfA im Anschaffungsjahr (15 % vom Restwert).

Bei 80.000 Euro Investition und 42 % Grenzsteuersatz:

| Jahr | Steuerlicher Abzug | Steuerersparnis |

|---|---|---|

| Vorjahr (IAB) | 40.000 Euro | 16.800 Euro |

| Anschaffungsjahr (degressive AfA, 15 % vom verbleibenden Buchwert) | rund 6.000 Euro | rund 2.500 Euro |

| Folgejahr (degressive AfA, weiterhin 15 % vom Restwert) | rund 5.100 Euro | rund 2.150 Euro |

Über die ersten drei Jahre kumuliert sich der Steuereffekt auf rund 21.500 Euro — mit anhaltenden Effekten in den Folgejahren, weil die degressive AfA länger Wirkung entfaltet als eine einmal voll ausgeschöpfte Sonderabschreibung. Welche Variante im Einzelfall vorteilhafter ist, hängt von Anlagengröße, Grenzsteuersatz, Liquiditätsbedarf und der Frage ab, wie schnell der Steuerpflichtige Liquidität ziehen möchte.

6. Steuerbefreiung § 3 Nr. 72 EStG — Alternative oder Hindernis?

Die Steuerbefreiung nach § 3 Nr. 72 EStG ist die Alternative zum IAB-Pfad. Beide Wege schließen sich aus, jeder hat ein klares Anwendungsprofil:

| Kriterium | § 3 Nr. 72 EStG (Steuerfreiheit) | IAB + Abschreibungen (steuerpflichtig) |

|---|---|---|

| Verwaltungsaufwand | Minimal | Mittel bis hoch |

| Grenzsteuersatz | Irrelevant | Je höher, desto wertvoller |

| Anwendungsgrenze | 30 kWp je Wohn-/Gewerbeeinheit, 100 kWp je Steuerpflichtigem | Keine spezifische Obergrenze |

| Geeignet für | Kleinanlagen, einfache Eigentümerstruktur | Größere Anlagen, Investoren mit hohem Steuersatz |

| Langfristiger Effekt | Alle Einnahmen dauerhaft steuerfrei | In frühen Jahren höhere Liquiditätsentlastung, später normale Besteuerung |

Seit dem 01.01.2025 sind nach § 3 Nr. 72 EStG (Jahressteuergesetz 2024) Einnahmen aus PV-Anlagen bis 30 kWp je Wohn- oder Gewerbeeinheit einkommensteuerfrei. Bei einem Mehrfamilienhaus mit fünf Einheiten sind damit bis zu 150 kWp je Gebäude steuerfrei möglich — pro Steuerpflichtigem ist die Grenze jedoch bei 100 kWp gedeckelt (Freigrenze, keine Freibetragsregelung; bei Überschreitung entfällt die Befreiung vollständig).

Die Grauzone bei Mieterstrom. Wenn ein Eigentümer die PV-Anlage selbst betreibt und Strom an Mieter liefert, entsteht steuerlich ein Gewerbebetrieb. Das berührt die § 3 Nr. 72 EStG-Befreiung — und je nach Konstellation kann sie ganz oder teilweise entfallen. Wer die Anlage hingegen an einen Betreiber wie Lumitra verpachtet (Dachpacht-Modell beim Contracting) und selbst keinen Strom liefert, hat eine andere steuerliche Ausgangslage. Diese Frage ist nicht pauschal zu beantworten — sie hängt von der Eigentümerstruktur, der Betriebsform und der individuellen Steuersituation ab.

Praxisempfehlung: Wer einen Grenzsteuersatz von 35 % oder mehr hat, eine Anlage über 30 kWp je Einheit plant und nicht alleinige Eigentumsverhältnisse hat, sollte den IAB-Pfad ernsthaft prüfen. Lumitra arbeitet mit einem auf Mieterstrom spezialisierten Steuerberater-Partner zusammen, der genau diese Rechenfälle durchgeht. Die Wahl ist keine Detailfrage — sie macht bei einer 80.000-Euro-Anlage schnell den Unterschied von 15.000–20.000 Euro Liquiditätsvorteil aus.

7. Typische Fehler beim IAB — und wie man sie vermeidet

Fehler 1: Zu spät beantragt. Der IAB muss in der Steuererklärung des Jahres vor der Anschaffung geltend gemacht werden. Wer 2026 eine Anlage kauft und 2025 keinen IAB beantragt hat, hat den Vorzieh-Effekt verpasst. Nachholen ist nicht möglich. Die Lösung: Den IAB frühzeitig planen — idealerweise im Jahr der Investitionsentscheidung, nicht erst im Jahr der Inbetriebnahme.

Fehler 2: Investition nicht innerhalb von drei Jahren realisiert. Wird der IAB 2025 geltend gemacht, muss die Anlage spätestens 2028 in Betrieb sein. Verzögerungen durch Netzbetreiber-Genehmigungen, Materialengpässe oder geplante Umstrukturierungen können die Frist gefährden. Passiert die Anschaffung nicht, wird der IAB rückwirkend aufgelöst — mit Verzinsung nach § 233a AO. Lösung: Lumitra plant die Anmeldung beim Anschlussnetzbetreiber so früh wie möglich; über den zertifizierten Messstellenbetreiber-Partner läuft das Smart-Meter-Setup deutlich schneller.

Fehler 3: Betriebsgröße überschritten. Eigentümer mit mehreren Objekten haben oft kumulierte Gewinne, die die Gewinngrenze von 200.000 Euro (Vorjahr, alle Rechtsformen) übersteigen können. Frühzeitige Überprüfung beim Steuerberater ist zwingend — sonst wird der IAB im Veranlagungsverfahren nachträglich aberkannt.

Fehler 4: Steuerberater ohne Mieterstrom-Erfahrung. Das ist der häufigste und teuerste Fehler. Steuerberater, die PV-Anlagen und Mieterstrom nicht im Detail kennen, raten reflexhaft zur § 3 Nr. 72 EStG-Freiheit — weil das einfacher zu handhaben ist. Für Eigentümer mit hohem Grenzsteuersatz und größeren Anlagen kann das mehrere zehntausend Euro Liquiditätsvorteil kosten. Lumitra arbeitet mit einem Steuerberater-Partner zusammen, der auf erneuerbare Energien spezialisiert ist und Mieterstrom-Mandate kennt.

Fehler 5: IAB-Höhe nach Maximalwert statt nach tatsächlicher Investitionssumme. Der IAB darf maximal 50 % der tatsächlichen Anschaffungskosten betragen. Wenn die tatsächliche Investition niedriger ausfällt als beim IAB angesetzt, muss der überschießende Teil aufgelöst werden — mit Steuernachzahlung und Verzinsung. Daher gilt: Lieber etwas konservativ planen.

Praxisrechnung Mittelallgäu. Branchenübliche Mieterstrom-Projekte im Allgäu und im bayerischen Schwaben bewegen sich typischerweise im Bereich von 50.000 bis 120.000 Euro Investitionsvolumen für Anlagen zwischen 30 und 80 kWp (eigene Erfahrung). Bei einem Investitionsvolumen von 60.000 Euro und einem Grenzsteuersatz von 42 % ergibt sich durch den IAB eine Steuerersparnis von rund 12.600 Euro im Jahr vor der Inbetriebnahme. Zusammen mit der Sonderabschreibung im Investitionsjahr (40 % der verbleibenden Bemessungsgrundlage) liegt der kumulierte Liquiditätsvorteil in den ersten zwei Jahren typischerweise bei rund 30 % der Investitionssumme — bei höheren Grenzsteuersätzen entsprechend mehr.

Diese Größenordnung passt zu den realisierten Lumitra-Projekten: 10 kWp Bestandsanlage bei rund 85.000 Euro Gesamtgewinn über 30 Jahre mit 8,9 % IRR; 39 kWp / 7 WE bei rund 310.000 Euro mit 14,51 % IRR; eine Wohnanlage 89 kWp / 33 Mieter mit 57 kWh Speicher und rund 710.000 Euro Volumen erzielt 11,85 % IRR (Lumitra-Projektdaten 2026). In allen drei Fällen ist die steuerliche Optimierung ein wesentlicher Renditebaustein.

8. Was ändert sich durch die Steuerreform 2026?

Die für 2025/2026 relevanten Änderungen sind im Wesentlichen bereits beschlossen und wirken:

- Wachstumschancengesetz (BGBl. I 2024) — Erhöhung der Sonderabschreibung von 20 auf 40 % nach § 7g Abs. 5 EStG (Anwendung auf Anschaffungen ab 01.01.2024)

- Investitionsabzugsbetrag (§ 7g EStG) — Die IAB-Gewinngrenze von 200.000 Euro (Vorjahr, alle Rechtsformen) bleibt unverändert; eine separate Bilanzsummengrenze besteht nicht

- Steuerliches Investitionssofortprogramm (Juli 2025) — Degressive AfA von bis zu 15 % p. a. auf gewerblich genutzte PV-Anlagen, bis zu 30 % p. a. auf Batteriespeicher, für Anschaffungen zwischen 01.07.2025 und 31.12.2027

- Jahressteuergesetz 2024 — Einkommensteuerbefreiung nach § 3 Nr. 72 EStG bis 30 kWp je Wohn-/Gewerbeeinheit, 100 kWp je Steuerpflichtigem (gültig ab 01.01.2025)

Wichtig: Die Grundprinzipien des IAB nach § 7g EStG bleiben unverändert. 50 %-Vorabzug, 3-Jahres-Realisierungsfrist, Hinzurechnungspflicht im Anschaffungsjahr — alle drei Eckpfeiler stehen. Wer 2026 plant, kann auf die aktuelle Gesetzeslage vertrauen, sollte aber im Verlauf der Realisierung etwaige weitere Anpassungen mit dem Steuerberater abgleichen.

Politisch wird für die Folgejahre eine mögliche Anpassung der EEG-Förderlogik diskutiert (Stichwort Direktvermarktung / Contracts for Difference). Konkrete Gesetzentwürfe liegen Stand April 2026 nicht in finaler Form vor. Sicher ist: Wer jetzt in Betrieb nimmt, sichert sich die aktuellen EEG-Sätze (Mieterstromzuschlag 2,54 / 2,36 / 1,29 ct/kWh nach Anlagengröße, BNetzA, Inbetriebnahme Feb–Jul 2026) für 20 Jahre.

9. Häufige Missverständnisse zum IAB

"Der IAB ist nur etwas für große Investoren." Realität: Der IAB ist gerade auf kleine und mittlere Betriebe zugeschnitten. Voraussetzung ist eine einheitliche Gewinngrenze von 200.000 Euro (alle Rechtsformen). Wer diese Schwellen nicht überschreitet, qualifiziert. Klein- und Mittelbetriebe sind die Hauptzielgruppe der Vorschrift.

"§ 3 Nr. 72 EStG ist immer einfacher und damit besser." Realität: "Einfacher" bedeutet nicht "wirtschaftlich besser". Bei Grenzsteuersätzen ab 35 % und Anlagen über 30 kWp je Einheit ist der IAB-Pfad oft signifikant attraktiver. Die "Einfachheit" der § 3 Nr. 72 EStG-Befreiung ist für den Steuerberater einfacher — nicht zwangsläufig für den Eigentümer.

"IAB und Sonderabschreibung kann man nicht zusammen nutzen." Realität: Doch. IAB im Vorjahr und Sonder-AfA im Anschaffungsjahr sind die klassische Kombination nach § 7g EStG. Was nicht zusammen geht, ist die degressive AfA mit der Sonderabschreibung — hier muss der Steuerberater im Einzelfall die optimale Wahl treffen.

"Der IAB ist eine endgültige Steuerersparnis." Realität: Der IAB ist primär eine Liquiditätsverschiebung. Im Anschaffungsjahr wird der IAB-Betrag dem Buchwert hinzugerechnet — die Abschreibungsbasis sinkt entsprechend. Endgültig vorteilhaft ist der IAB durch den Liquiditätseffekt: Geld, das heute zur Verfügung steht, ist mehr wert als Geld in fünf Jahren (Zinseffekt, Inflationsschutz). Bei höheren Grenzsteuersätzen kommt zusätzlich der Progressionseffekt hinzu.

"Wenn die Anlage später verkauft wird, ist der ganze Steuervorteil weg." Realität: Bei Verkauf wird der Restwert der Anlage als Betriebseinnahme behandelt. Eventuelle Veräußerungsgewinne sind zu versteuern. Das ist ein normaler steuerrechtlicher Vorgang und ändert in den meisten Fällen nichts an der Vorteilhaftigkeit des IAB-Weges — vorausgesetzt, die Anlage wird über mehrere Jahre gehalten und der Liquiditätsvorteil wirtschaftlich genutzt.

10. FAQ

Kann ich den IAB auch als Privatperson nutzen?

Der IAB ist an Betriebsvermögen gebunden. Wer eine PV-Anlage im Rahmen eines Gewerbebetriebs oder als Einkünfte aus Vermietung und Verpachtung mit gewerblichem Charakter betreibt, kann qualifizieren. Reine Privatpersonen ohne gewerbliche oder vergleichbare Einkünfte aus der Anlage können den IAB nicht in Anspruch nehmen. Die genaue Einordnung hängt von der individuellen Situation ab — insbesondere von der Frage, ob aus dem Mieterstrom-Betrieb gewerbliche Einkünfte entstehen.

Was passiert, wenn die Investition günstiger ausfällt als geplant?

Der IAB darf maximal 50 % der tatsächlichen Anschaffungskosten betragen. Wenn die tatsächliche Investition niedriger ausfällt als beim IAB angesetzt, muss der überschießende Teil aufgelöst werden — mit entsprechender Steuernachzahlung und Verzinsung nach § 233a AO. Daher gilt: Eher konservativ planen.

Gilt der IAB auch für den Batteriespeicher?

Ja. Batteriespeicher qualifizieren als selbstständige bewegliche Wirtschaftsgüter und können in den IAB einbezogen werden — sowohl separat als auch zusammen mit der PV-Anlage. Für gewerblich genutzte Speicher gilt seit Juli 2025 sogar eine besonders günstige degressive AfA von bis zu 30 % p. a. (Steuerliches Investitionssofortprogramm). Bei der Lumitra-Referenz für eine Wohnanlage mit 57 kWh Speicher und 11,85 % IRR (Lumitra-Projektdaten) ist die Speicher-Abschreibung ein wesentlicher Renditebaustein.

Was passiert, wenn ich die Anlage vor Ende der Nutzungsdauer verkaufe?

Bei Verkauf wird der Restwert der Anlage (nach Abschreibungen) als Betriebseinnahme behandelt. Eventuelle Veräußerungsgewinne sind zu versteuern. Das ist in der Planung zu berücksichtigen, ändert aber in den meisten Fällen nichts an der Vorteilhaftigkeit des IAB-Weges. Wer die Anlage über die volle Lebensdauer (25–30 Jahre) hält, optimiert den Steuereffekt am besten — die Anlagenlebensdauer übersteigt den Abschreibungszeitraum signifikant.

Muss ich für die Mieterstromanlage einen separaten Betrieb führen?

Das hängt von der Eigentümerstruktur ab. Bei Einzelpersonen mit Einkünften aus Vermietung und Verpachtung kann die Anlage oft in die bestehende steuerliche Situation integriert werden. Bei GmbHs, WEGs oder komplexeren Strukturen ist die Zuordnung zum richtigen Rechtsträger wichtig. Bei Mieterstromanlagen entsteht durch die Stromlieferung an Mieter regelmäßig ein gewerblicher Charakter — was die richtige steuerliche Strukturierung umso wichtiger macht.

Gilt die degressive AfA auch für Anlagen, die vor Juli 2025 angeschafft wurden?

Nein. Die degressive AfA von bis zu 15 % p. a. auf PV-Anlagen und bis zu 30 % p. a. auf Batteriespeicher gilt ausschließlich für gewerblich genutzte Anlagen, die zwischen dem 01.07.2025 und dem 31.12.2027 angeschafft oder hergestellt werden (Steuerliches Investitionssofortprogramm Juli 2025). Bestandsanlagen bleiben bei ihrer bisherigen Abschreibungsmethode. Wer kurzfristig plant, kann durch die Verschiebung der Anschaffung um wenige Wochen einen erheblichen Steuereffekt sichern.

Wie wirkt der IAB auf die Mieterstrom-Rendite konkret?

Der IAB verbessert die Liquiditätssituation in den ersten zwei Jahren — die Rendite über die volle Anlagenlebensdauer wird durch die Hinzurechnung im Anschaffungsjahr teilweise neutralisiert. Wirtschaftlich entscheidend ist der Vorzieh-Effekt: Wer 16.800 Euro Steuerersparnis ein Jahr vor der Investition erhält, kann diese Liquidität wirtschaftlich nutzen. Lumitra rechnet diesen Effekt in jeder Wirtschaftlichkeitsanalyse mit — die ausgewiesenen IRR-Werte (8,9 % / 14,51 % / 11,85 %, Lumitra-Projektdaten) berücksichtigen die steuerliche Optimierung im Best-Case-Szenario.

11. Fazit

Der IAB ist nicht kompliziert — er ist nur unbekannt. Wer eine Mieterstromanlage plant, einen Grenzsteuersatz von 35 % oder mehr hat und eine Anlage über 30 kWp je Einheit installiert, verliert ohne IAB einen signifikanten Liquiditätsvorteil. Bei einer 80.000-Euro-Anlage können das leicht 15.000–20.000 Euro sein, die das Finanzamt früher zurückzahlt als ohne IAB.

Die Kombination aus IAB, Sonderabschreibung beziehungsweise degressiver AfA und dem laufenden Mieterstromertrag macht PV-Mieterstrom für Eigentümer mit entsprechender Steuersituation zu einer attraktiven Sachanlage 2026 — mit realisierten Eigentümer-IRR-Werten von rund 10 bis 22 Prozent (Lumitra-Projektdaten), insbesondere im Vergleich zu festverzinslichen Anlagen oder klassischen Immobilieninvestitionen.

Voraussetzung: ein Steuerberater, der diese Instrumente kennt. Lumitra arbeitet mit einem auf PV-Mieterstrom spezialisierten Steuerberater-Partner zusammen. Im kostenlosen Erstgespräch wird durchgerechnet, ob IAB und Abschreibung für das konkrete Objekt sinnvoll sind und welche Zahlen realistisch erwartbar sind. Lumitra liefert die technische und steuerliche Wirtschaftlichkeitsanalyse aus einer Hand — mit Best/Mid/Worst-Case-Szenarien und Vergleich der relevanten Steuerpfade. In 7 Werktagen, kostenlos und unverbindlich.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Quellen

- EStG § 7g Abs. 1–4 — Investitionsabzugsbetrag (IAB) bis 50 % der voraussichtlichen Anschaffungskosten, 3-Jahres-Realisierungsfrist, Hinzurechnungspflicht

- EStG § 7g Abs. 1 Satz 2 Nr. 1 — Gewinngrenze 200.000 Euro

- EStG § 7g Abs. 1 Satz 2 Nr. 1 — einheitliche Gewinngrenze 200.000 Euro (Vorjahr, alle Rechtsformen); keine separate Bilanzsummengrenze

- EStG § 7g Abs. 5 — Sonderabschreibung 40 % nach Wachstumschancengesetz 2024 (vorher 20 %), verteilbar auf Anschaffungsjahr und vier Folgejahre

- Wachstumschancengesetz, BGBl. I 2024 — Erhöhung der Sonderabschreibung von 20 auf 40 %

- Steuerliches Investitionssofortprogramm, in Kraft Juli 2025 — degressive AfA bis 15 % p. a. auf gewerblich genutzte PV-Anlagen, bis 30 % p. a. auf Batteriespeicher, Anschaffung 01.07.2025–31.12.2027

- EStG § 3 Nr. 72 — Einkommensteuerbefreiung bis 30 kWp je Wohn- oder Gewerbeeinheit, 100 kWp je Steuerpflichtigem (Jahressteuergesetz 2024, gültig ab 01.01.2025)

- UStG § 12 Abs. 3 — Nullsteuersatz für PV-Anlagen seit 01.01.2023

- BMF-Schreiben vom 17.07.2023 — Klarstellungen zu § 3 Nr. 72 EStG

- BMF-AfA-Tabelle für allgemeine Anlagegüter — lineare AfA PV-Anlage 20 Jahre / 5 % p. a.

- Abgabenordnung § 233a — Verzinsung von Steuernachforderungen und Steuererstattungen

- EnWG § 42a — Mieterstrom; § 42b — Gemeinschaftliche Gebäudeversorgung (Solarpaket I, in Kraft seit 16.05.2024)

- Bundesnetzagentur — EEG-Fördersätze für Inbetriebnahmen Februar–Juli 2026: Mieterstromzuschlag 2,54 / 2,36 / 1,29 ct/kWh (≤10 / ≤40 / ≤1.000 kWp)

- WEG § 20 Abs. 1 i. d. F. WEMoG vom 01.12.2020 — PV-Anlagen als privilegierte bauliche Maßnahme, einfache Mehrheit

- Lumitra-Projektdaten 2026 — Realisierte IRR-Werte bis zu 14,51 % (39 kWp / 7 WE) und 11,85 % (Wohnanlage 89 kWp) — auch Bestandsanlagen-Nachrüstung erreicht 8,9 %, 14,51 % (39 kWp / 7 WE), 11,85 % (57 kWh Speicher Wohnanlage), Break-even rund 8 Jahre, Projektvolumina 309k / 310k / 710k Euro

Verwandter Artikel: Steuern bei Mieterstrom — alle Vorteile im Überblick

Alle Informationen auf einen Blick: Mieterstrom — Übersichtsseite

Sie planen eine Mieterstromanlage und möchten die Steuerwirkung vorab durchrechnen? Lumitra liefert in 7 Werktagen eine erste Eignungs-Einschätzung. Die belastbare Wirtschaftlichkeitsanalyse mit Vergleich der relevanten Steuerpfade — kostenlos und unverbindlich, gemeinsam mit unserem auf Mieterstrom spezialisierten Steuerberater-Partner: Termin vereinbaren

Kostenlose Ersteinschätzung in 7 Werktagen.

Ein erfahrener Lumitra-Ansprechpartner prüft Ihre Immobilie auf Machbarkeit, Wirtschaftlichkeit und passendes Betriebsmodell. Unverbindlich. Kostenlos.

Jetzt anfragenAutor: Lumitra-Redaktion — Mieterstrom-Komplettanbieter aus dem Allgäu

Passende Themenseiten

Dieser Beitrag dient der allgemeinen Information und ersetzt keine Rechts-, Steuer- oder Anlageberatung. Alle Angaben ohne Gewähr; Förderwerte, Gesetze und Marktdaten können sich ändern. Genannte Renditen sind Beispiel- bzw. Erfahrungswerte und keine Zusicherung — die Ergebnisse hängen vom konkreten Objekt ab. Für Ihr Vorhaben: kostenlose Ersteinschätzung.