Mieterstrom und Steuern — Zwei Wege zur optimalen steuerlichen Gestaltung

Die steuerliche Behandlung entscheidet maßgeblich darüber, ob ein Mieterstromprojekt eine gute oder eine sehr gute Rendite erzielt. Deutschland bietet für Mieterstrom zwei grundsätzlich verschiedene steuerliche Wege — beide legal, beide wirksam, aber mit unterschiedlichen Voraussetzungen und Effekten. Diese Seite erklärt beide Wege im Detail, mit konkreten Rechenbeispielen und einer klaren Entscheidungshilfe.

Sie müssen kein Steuer-Experte werden — wir haben einen.

Lumitra arbeitet mit einem auf PV- und Mieterstrom-Steuerrecht spezialisierten Steuerberater zusammen — als permanenter Partner unserer Komplettlösung. Er kennt die Mieterstrom-spezifischen Regelungen im Detail.

Alle Kunden von Lumitra erhalten verständliche Erklärungen, transparente Rechenbeispiele und eine klare Empfehlung, welcher der zwei Wege für Ihre Konstellation passt. Die individuelle Steuerberatung bleibt bei Ihrem Steuerberater — wir liefern das Fachwissen mit.

- Klärung Steuerbefreiung vs. IAB/Sonder-AfA für Ihr Projekt

- Konkrete Rechenbeispiele zur Nachsteuer-Rendite

- Vorbereitung der Unterlagen für Ihren Steuerberater

- Fachgespräch mit Ihrem Steuerberater bei Detailfragen

- Begleitung über die gesamte Projekt-Laufzeit

Warum die steuerliche Behandlung von Mieterstrom einfacher ist als gedacht

Die steuerliche Behandlung von Mieterstrom wirkt auf den ersten Blick komplex — Einkommensteuer, Umsatzsteuer, Gewerbesteuer, Stromsteuer, Abschreibungen, Investitionsabzugsbeträge. In der Praxis reduziert sich die Entscheidung für die allermeisten Eigentümer auf eine einzige Frage: Steuerbefreiung oder Abschreibungsstrategie?

Zwei Systeme, eine Entscheidung

Der Gesetzgeber hat für PV-Anlagen zwei alternative steuerliche Systeme geschaffen:

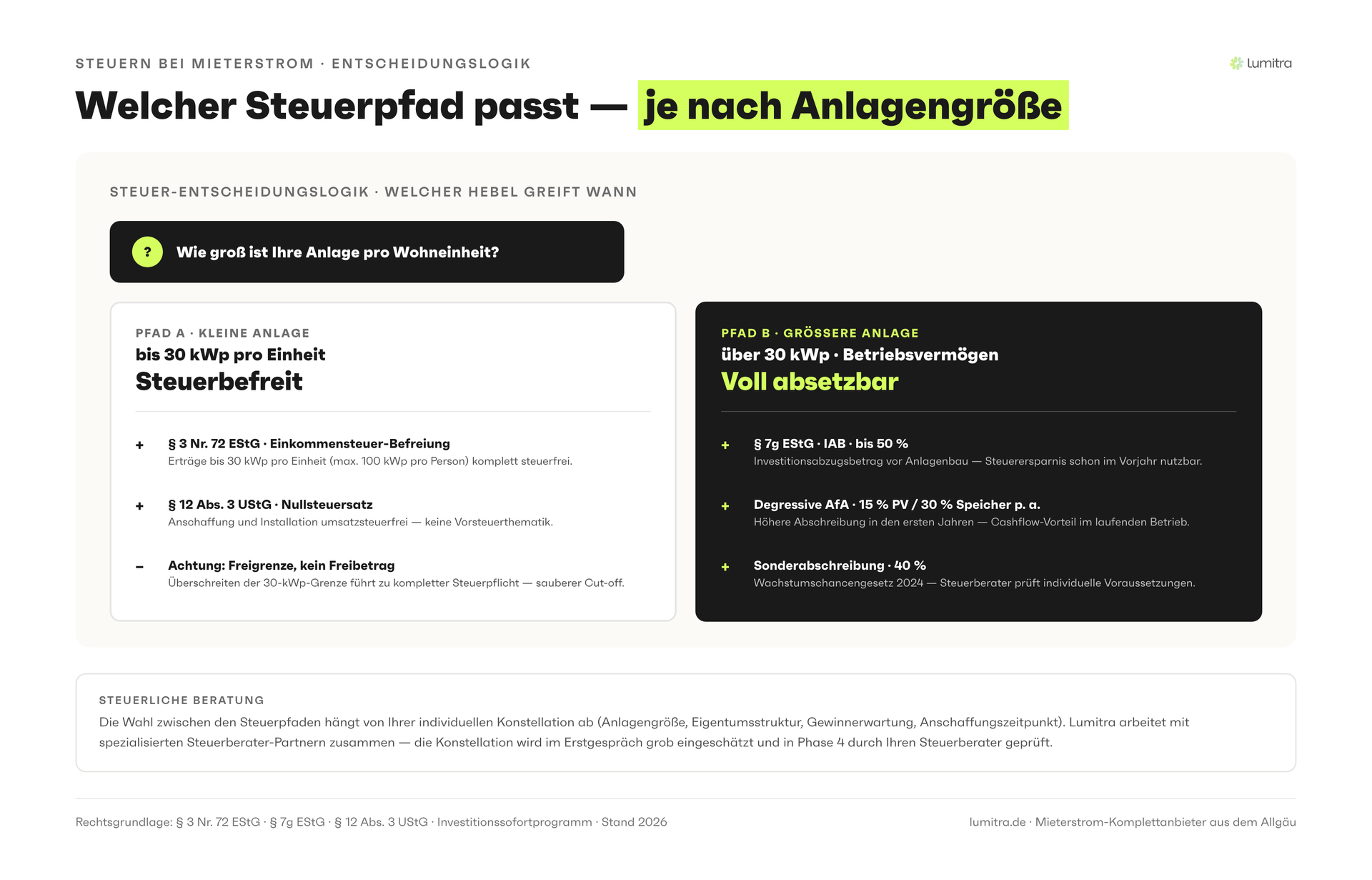

Weg 1 — Steuerbefreiung (§3 Nr. 72 EStG): Für Anlagen bis 30 kWp je Wohn- oder Gewerbeeinheit und insgesamt maximal 100 kWp pro Steuerpflichtigem (Freigrenze) sind sämtliche Erträge dauerhaft von der Einkommensteuer befreit. Kein Steuererklärungsaufwand, keine Gewerbeanmeldung, keine laufende steuerliche Betreuung erforderlich. Das ist der einfachste und für die meisten Privatpersonen optimale Weg.

Weg 2 — Abschreibungsstrategie (§7g EStG): Für größere Anlagen, gewerbliche Eigentümer und Investoren bietet die Kombination aus Investitionsabzugsbetrag (50 Prozent vorab absetzbar), Sonderabschreibung (nach aktuellem Stand bis zu 40 Prozent im ersten Jahr) und degressiver AfA eine massive steuerliche Entlastung in den Anfangsjahren. Die Erträge werden zwar versteuert — aber die steuerliche Wirkung der Abschreibungen überwiegt in vielen Fällen bei Weitem.

Die beiden Systeme sind nicht kumulierbar. Wer die Steuerbefreiung in Anspruch nimmt, kann IAB und Sonderabschreibung nicht nutzen — und umgekehrt. Die Wahl muss vor der Investition getroffen werden und lässt sich nachträglich nicht korrigieren.

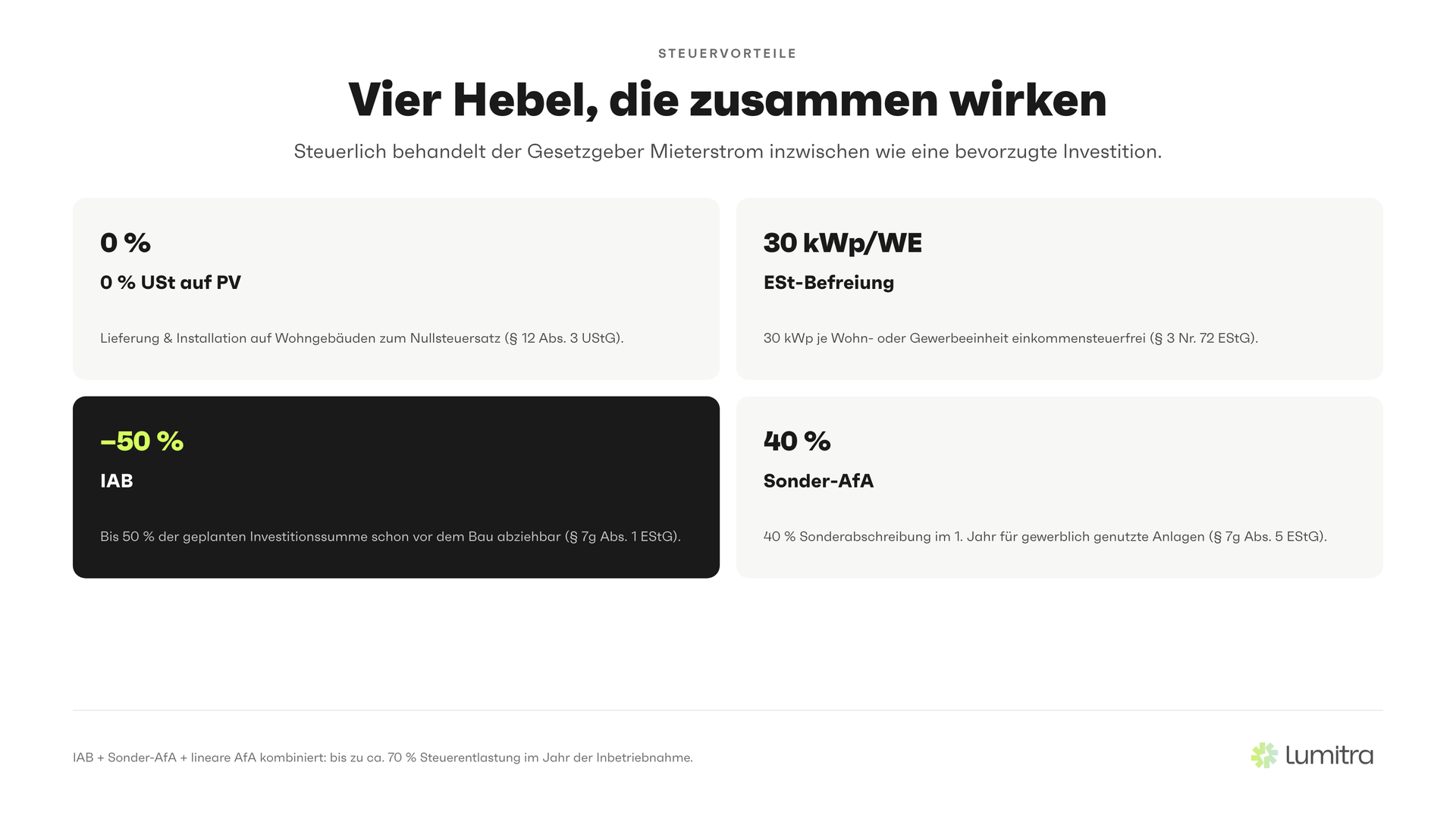

Zusätzlich zu diesen beiden Wegen gilt unabhängig: - Nullsteuersatz auf die PV-Anlage (§12 Abs. 3 UStG) — 0 Prozent Mehrwertsteuer auf Kauf und Montage, unbefristet seit 2023 - Stromsteuerbefreiung (§9 StromStG) — 2,05 ct/kWh Ersparnis für Strom aus erneuerbaren Energien - Gewerbesteuer-Regelungen — Bagatellgrenze und erweiterte Kürzung schützen vermögensverwaltende Gesellschaften

Disclaimer: Allgemeine Informationen, keine individuelle Steuerberatung

Die folgenden Abschnitte beschreiben die steuerlichen Regelungen in allgemeiner Form. Steuerliche Sachverhalte sind individuell — Rechtsform, Einkunftsart, Anlagengröße, Gesamtvermögen, Betriebsmodell und persönliche Situation des Steuerpflichtigen beeinflussen die Bewertung. Lumitra empfiehlt ausdrücklich, die steuerliche Gestaltung mit einem auf Mieterstrom spezialisierten Steuerberater abzustimmen. Lumitras Partner aus spezialisierter Steuerberatung ist mit den Besonderheiten von Mieterstromprojekten vertraut und kann die individuell günstigste Konstellation ermitteln.

Weg 1: Steuerbefreiung — Paragraph 3 Nr. 72 EStG

Die Einkommensteuerbefreiung für PV-Erträge ist das zentrale steuerliche Instrument für kleine und mittlere Mieterstromanlagen in Privatbesitz. Seit dem Steuerjahr 2022 sind sämtliche Einnahmen aus dem Betrieb von PV-Anlagen im Rahmen der objektbezogenen und subjektbezogenen Grenzen von der Einkommensteuer befreit — dauerhaft. Die Regelung wurde mit dem Jahressteuergesetz 2022 eingeführt und durch das Jahressteuergesetz 2024 zum 01.01.2025 auf einheitlich 30 kWp je Wohn- oder Gewerbeeinheit für alle Gebäudetypen harmonisiert.

Was ist steuerbefreit?

Die Steuerbefreiung erfasst sämtliche Einnahmen und Entnahmen im Zusammenhang mit dem Betrieb der PV-Anlage:; Mieterstromverkauf: Einnahmen aus der Lieferung von Solarstrom an Mieter und Bewohner im Gebäude (typischerweise 24–28 ct/kWh); Mieterstromzuschlag: Förderung nach dem EEG für direkt gelieferten Strom (1,29–2,54 ct/kWh, je nach Anlagengröße); Einspeisevergütung für den ins Netz eingespeisten Überschuss-Strom; Eigenverbrauch durch den Eigentümer im selben Gebäude. Alle Einnahmen und Entnahmen sind einkommensteuerfrei — die Steuerbefreiung gilt automatisch kraft Gesetzes. Sie müssen nichts beantragen, keine Wahl treffen, keine Erklärung abgeben.

Voraussetzungen im Detail

Die Steuerbefreiung nach §3 Nr. 72 EStG greift unter folgenden Voraussetzungen: Anlagengröße (objektbezogen): Die installierte Bruttoleistung darf 30 kWp je Wohn- oder Gewerbeeinheit nicht überschreiten — seit 01.01.2025 einheitlich für alle Gebäudetypen.

Die 30-kWp-Grenze: Pro Einheit, nicht pro Gebäude

Ein häufiges Missverständnis, das zu suboptimalen Entscheidungen führt: Die 30-kWp-Grenze bezieht sich auf die einzelne Wohn- oder Gewerbeeinheit, nicht auf das Gebäude insgesamt. Seit 01.01.2025 entfällt die frühere Unterscheidung nach Gebäudetyp — es gelten einheitlich 30 kWp je Einheit.

Persönliche Freigrenze: 100 kWp pro Steuerpflichtigem

Die 100-kWp-Grenze ist eine persönliche Grenze — sie bezieht sich auf die Summe aller PV-Anlagen eines Steuerpflichtigen. Wer bereits eine 40-kWp-Anlage auf einem Gewerbeobjekt betreibt, kann nur noch 60 kWp auf weiteren Gebäuden steuerbefreit hinzufügen. Wichtig: Die 100 kWp sind als Freigrenze ausgestaltet.

Keine Steuererklärung, keine Gewerbeanmeldung

Der wohl größte praktische Vorteil von Weg 1: Der administrative Aufwand tendiert gegen null. Wer die Steuerbefreiung nach § 3 Nr. 72 EStG in Anspruch nimmt, muss die Einkünfte aus der PV-Anlage nicht in der Einkommensteuererklärung angeben, keine separate Gewerbeanmeldung vornehmen und kein Buchführungswerk anlegen. Das BMF-Schreiben zur Steuerbefreiung stellt klar: Bei ausschließlich steuerfreien Einnahmen ist auch kein Gewinn zu ermitteln. Sollte je nach Bundesland eine kurze formale Mitteilung an das Finanzamt nötig sein, übernimmt das unser Steuerberater-Partner im Rahmen der Konzeptplanung — Sie müssen sich um nichts kümmern.

Rechenbeispiel: 30-kWp-Anlage, Weg 1

Ein konkretes Beispiel veranschaulicht die Wirkung von Weg 1: Bei einem persönlichen Steuersatz von 42 Prozent und einem jährlichen Ertrag von 6.500 Euro würde ohne Steuerbefreiung eine jährliche Steuerlast von 2.730 Euro anfallen — über 30 Jahre also 81.900 Euro. Die Steuerbefreiung spart damit über die gesamte Laufzeit fast 82.000 Euro.

Weg 2: Abschreibungsstrategie — IAB, Sonderabschreibung, degressive AfA

Für Anlagen, bei denen die Steuerbefreiung nach §3 Nr. 72 EStG nicht greift — typischerweise Anlagen über 30 kWp, gewerblich genutzte Anlagen oder Fälle, in denen der Eigentümer sich bewusst gegen die Steuerbefreiung entscheidet — steht ein alternatives Instrumentarium zur Verfügung. Dieses System setzt nicht auf dauerhafte Steuerfreiheit, sondern auf eine massive steuerliche Entlastung in den Anfangsjahren.

Investitionsabzugsbetrag (§7g EStG) — 50 Prozent vorab

Der IAB erlaubt es, 50 Prozent der voraussichtlichen Anschaffungskosten vorab gewinnmindernd geltend zu machen — und zwar bis zu drei Jahre vor der tatsächlichen Investition. Das Instrument ist ein gezielter Investitionsanreiz für kleine und mittlere Unternehmen. Die Mechanik im Detail: 1. Bildung des IAB im Wirtschaftsjahr vor der Investition (Gewinnminderung im Bildungsjahr). 2. Anschaffung der Anlage innerhalb von drei Jahren. 3. Hinzurechnung des IAB im Jahr der Anschaffung, gleichzeitig wird die Bemessungsgrundlage für AfA und Sonder-AfA gemindert. Der IAB ist genau dann das richtige Instrument, wenn Ihre Anlage außerhalb der § 3 Nr. 72-Grenzen liegt — also bei größeren Mieterstrom-Anlagen ab 30 kWp je Wohneinheit oder ab 100 kWp gesamt. Dort wird der IAB zum stärksten Steuer-Hebel in den ersten Jahren. Innerhalb der Grenzen brauchen Sie ihn schlicht nicht: Dort sind Ihre Erträge ohnehin schon komplett steuerfrei.

Sonderabschreibung (§7g Abs. 5 EStG) — nach aktuellem Stand bis zu 40 Prozent

Zusätzlich zum IAB kann im Jahr der Anschaffung eine Sonderabschreibung von nach aktuellem Stand bis zu 40 Prozent des verbleibenden Restbuchwerts geltend gemacht werden. Die Sonderabschreibung wird auf den nach IAB-Verrechnung verbleibenden Wert berechnet.

Degressive AfA — der Investitionsbooster ab Juli 2025

Mit dem Steuerlichen Investitionssofortprogramm (Investitionsbooster, Sommer 2025) ist für gewerblich genutzte PV-Anlagen und Batteriespeicher, die nach dem 30.06.2025 und vor dem 01.01.2028 angeschafft werden, eine degressive Abschreibung möglich.

Kumulierter Effekt im ersten Jahr

Die Kombination aller drei Instrumente — IAB, Sonderabschreibung und degressive AfA — ergibt eine erhebliche steuerliche Wirkung in den Anfangsjahren. Wie genau sich das in Euro auswirkt, hängt von Anlagengröße, persönlichem Steuersatz und Anschaffungsjahr ab. Das ausführliche Rechenbeispiel folgt im Direktvergleich-Abschnitt.

Rendite-Hebel bei Weg 2

Das ausführliche Rechenbeispiel finden Sie weiter unten im Direktvergleich (30-kWp-Anlage, beide Wege). Grundprinzip: Die Steuerersparnis aus IAB, Sonderabschreibung und degressiver AfA wirkt wie ein zusätzlicher Rendite-Hebel auf die effektive Nettoinvestition — besonders bei Eigentümern mit hohem Steuersatz.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →

Nullsteuersatz — 0 Prozent Mehrwertsteuer auf PV-Anlagen

Die Umsatzsteuerbefreiung (Nullsteuersatz von 0 %) für Photovoltaikanlagen und deren wesentliche Komponenten gilt in Deutschland unbefristet fort. Sie greift für den Kauf, die Lieferung und die Installation, wenn die Anlage auf oder in der Nähe von Wohngebäuden installiert wird und die installierte Bruttoleistung bis zu 30 kWp beträgt. Bis 30 kWp gilt eine Vereinfachungsregel: Die Gebäudeart muss nicht gesondert nachgewiesen werden.

Paragraph 12 Abs. 3 UStG — Geltungsbereich

Der Nullsteuersatz erfasst:

- PV-Module

- Wechselrichter

- Batteriespeicher (bei gleichzeitiger oder nachträglicher Installation mit der PV-Anlage)

- Unterkonstruktion und Montagesystem

- Kabelinfrastruktur

- Installationsleistung (Montage, Elektroinstallation) Die Ersparnis beträgt 19 Prozent der Nettoinvestition — ein erheblicher Betrag:

Unbefristet seit 2023

Der Nullsteuersatz ist nicht befristet. Er wurde mit dem Jahressteuergesetz 2022 eingeführt und gilt dauerhaft. Es gibt keinen Degressionsautomatismus und kein Ablaufdatum. Für die Investitionsplanung ist das ein stabiler Parameter.

Was der Nullsteuersatz für die Vorsteuer bedeutet

Ein wichtiger Punkt für gewerbliche Eigentümer und Unternehmen: Der Nullsteuersatz bedeutet, dass der Lieferant null Prozent Umsatzsteuer in Rechnung stellt. Gleichzeitig entfällt für den Eigentümer der Vorsteuerabzug — es gibt keine Vorsteuer, die er geltend machen könnte, weil keine Umsatzsteuer anfällt.

Video: Mieterstrom und Steuern — die zwei Wege in 5 Minuten

Gewerbesteuer bei Mieterstrom

Die Gewerbesteuer ist ein Thema, das insbesondere vermögensverwaltende Immobiliengesellschaften, Immobilienfonds und größere Eigentümer betrifft. Für Privatpersonen mit kleinen Anlagen bis 30 kWp und Steuerbefreiung nach §3 Nr. 72 EStG fällt in der Regel keine Gewerbesteuer an — dieser Abschnitt ist für diese Gruppe weniger relevant.

20-Prozent-Bagatellgrenze (§9 GewStG)

Vermögensverwaltende Gesellschaften (z.B. Immobilien-GbR, GmbH & Co. KG) genießen unter bestimmten Voraussetzungen die erweiterte Kürzung für Grundbesitz bei der Gewerbesteuer — sie zahlen keine oder stark reduzierte Gewerbesteuer auf Mieteinnahmen.

Erweiterte Kürzung nach JStG 2024/2025

Das Jahressteuergesetz 2024/2025 hat die Situation für Mieterstrom deutlich verbessert. Die Gesetzesänderung stellt klar, dass Einnahmen aus der Lieferung von Strom an Mieter im eigenen Gebäude die erweiterte Kürzung nicht gefährden — sofern bestimmte Voraussetzungen erfüllt sind.

Gewerbesteuer für Einzeleigentümer

Für Einzeleigentümer (natürliche Personen), die eine PV-Anlage bis 30 kWp je Einheit betreiben und unter § 3 Nr. 72 EStG fallen, entsteht in der Regel keine Gewerbesteuerpflicht — weil mit der Einkommensteuerbefreiung auch die Gewerbeeinkünfte entfallen. Bei größeren Anlagen oder gewerblicher Tätigkeit (z.B. mehrere Objekte in vermögensverwaltender Struktur) kann Gewerbesteuer anfallen — die individuelle Einordnung übernimmt der Steuerberater-Partner im Rahmen der Konzeptplanung.

Stromsteuerbefreiung — Paragraph 9 StromStG

Neben der Einkommensteuer und der Umsatzsteuer gibt es eine weitere steuerliche Ebene: die Stromsteuer. In Deutschland wird auf den Verbrauch von Strom eine Stromsteuer von 2,05 Cent pro Kilowattstunde erhoben (Stromsteuergesetz, StromStG, Stand Mai 2026). Für Strom aus erneuerbaren Energien — einschließlich PV-Mieterstrom — gibt es eine Befreiung.

2,05 Cent pro Kilowattstunde Ersparnis

Die Stromsteuerbefreiung nach Paragraph 9 Abs. 1 Nr. 1 StromStG gilt für Strom, der aus erneuerbaren Energien erzeugt und in unmittelbarer räumlicher Nähe zum Erzeuger verbraucht wird — genau das trifft auf Mieterstrom zu. Die Befreiung reduziert die Stromkosten für die Mieter um 2,05 Cent pro Kilowattstunde und verbessert damit die Wirtschaftlichkeit des Gesamtprojekts.

Bei einer jährlichen Mieterstromlieferung von 30.000 kWh ergibt sich eine Ersparnis von 615 Euro pro Jahr — über 20 Jahre also 12.300 Euro. Kein riesiger Betrag, aber ein relevanter Baustein in der Gesamtwirtschaftlichkeit, der in keiner Kalkulation fehlen sollte.

Voraussetzungen und Geltungsbereich

Die Stromsteuerbefreiung greift bei:

- Strom aus erneuerbaren Energien (PV, Wind, Wasser, Biomasse)

- Anlagen bis 2 MW installierter Leistung (weit über typische Mieterstrom-Größen)

- Verbrauch in unmittelbarer räumlicher Nähe zur Erzeugungsanlage

Für Mieterstrom sind diese Voraussetzungen standardmäßig erfüllt. Die Befreiung wird in der Regel automatisch angewendet bzw. kann beim zuständigen Hauptzollamt beantragt werden.

Schreiben Sie uns direkt

Wir melden uns innerhalb von 24 Stunden (werktags) bei Ihnen zurück.

Betrieb eines Gewerbes (BgA) — Sonderfall Kommune

Für Kommunen, Landkreise und andere juristische Personen des öffentlichen Rechts gelten bei Mieterstrom besondere steuerliche Regeln. Der zentrale Begriff: Betrieb gewerblicher Art (BgA). Dieser Abschnitt gibt einen kurzen Überblick — die ausführliche Darstellung für kommunale Entscheider findet sich auf der Zielgruppen-Seite.

Was ein BgA ist und warum er bei Kommunen relevant wird

Wenn eine Kommune Strom an Mieter oder Bewohner verkauft, kann dies einen Betrieb gewerblicher Art (BgA) begründen. Ein BgA ist eine wirtschaftliche Tätigkeit einer juristischen Person des öffentlichen Rechts, die bestimmte Umsatz- und Gewinnerwartungen überschreitet. Die Konsequenz: Körperschaftsteuer und ggf. Gewerbesteuer werden fällig, zusätzlicher Verwaltungsaufwand entsteht.

Ob ein BgA vorliegt, hängt von der konkreten Ausgestaltung ab — Anlagengröße, Umsatzerlöse, Gewinnerwartung und Rechtsform der Kommune spielen eine Rolle. Die Schwelle für einen BgA liegt bei Einnahmen von mehr als 45.000 Euro pro Jahr oder einem Gewinn von mehr als 5.000 Euro pro Jahr (§4 KStG).

Vermeidungsstrategie: Contracting-Modell

Für Kommunen, die die BgA-Problematik vermeiden wollen, bietet das Contracting-Modell eine elegante Lösung: Lumitra investiert, baut und betreibt die Anlage. Die Kommune stellt lediglich die Dachfläche zur Verfügung und erhält Dachpacht. Da die Kommune selbst keinen Strom verkauft, entsteht in der Regel kein BgA. Die Dachpacht wird als Vermietungseinkünfte behandelt — nicht als gewerbliche Tätigkeit.

Ausführliche Informationen für kommunale Entscheider: Mieterstrom für Kommunen

Vergleichstabelle: Weg 1 vs. Weg 2

| Kriterium | Weg 1: Steuerbefreiung | Weg 2: Abschreibungsstrategie |

|---|---|---|

| Gesetzliche Grundlage | §3 Nr. 72 EStG | §7g EStG + §7 EStG |

| Anlagengröße (objektbezogen) | Bis 30 kWp je Wohn- oder Gewerbeeinheit | Jede Größe (typischerweise >30 kWp je Einheit) |

| Subjektbezogene Grenze | 100 kWp je Steuerpflichtigem (Freigrenze) | Vorjahresgewinn ≤ 200.000 € für IAB |

| Wirkung Einkommensteuer | Dauerhafte Steuerfreiheit aller Erträge | Massive Entlastung in den Anfangsjahren |

| Steuerwirkung im 1. Jahr | 0 EUR Steuer auf Erträge | Bis 72% der Investition absetzbar |

| Steuerwirkung langfristig | 0 EUR Steuer, dauerhaft | Erträge werden ab ca. Jahr 6-8 voll versteuert |

| Aufwand | Minimal — keine Erklärung | Höher — Gewerbeanmeldung, Steuererklärung, Berater |

| Gewerbeanmeldung | In der Regel nicht erforderlich | Erforderlich |

| Vorsteuerabzug | Nicht möglich (nicht relevant bei Nullsteuersatz) | Nicht möglich (Nullsteuersatz) |

| Ideal für | Privatpersonen, kleine WEGs, Anlagen bis 30 kWp | Investoren, Unternehmer, große Anlagen, hoher Steuersatz |

| Risiko | Keins (gesetzlich fixiert) | IAB-Rückabwicklung bei Nichtinvestition |

| Partner-Steuerberater nötig? | Empfohlen | Dringend empfohlen |

Welche Anlage fällt unter welchen Weg? Zwei Rechenbeispiele

Das Beste am § 3 Nr. 72 EStG: Sie müssen sich nicht zwischen zwei Steuerstrategien entscheiden. Innerhalb der Grenzen (bis 30 kWp je Wohn- oder Gewerbeeinheit, max. 100 kWp je Steuerpflichtigem) sind Ihre Mieterstrom-Erträge automatisch komplett steuerfrei — ohne Steuererklärung, ohne Buchführung, ohne Wahl-Entscheidung. Für größere Anlagen außerhalb dieser Grenzen kommen mit IAB, Sonderabschreibung und degressiver AfA andere starke Hebel ins Spiel.

Beispiel A — innerhalb der Grenzen (Weg 1 = Pflicht): 30-kWp-Anlage auf einem 12-Parteien-Haus, Nettoinvestition 45.000 Euro. Mit 2,5 kWp/Einheit liegt die Anlage klar unter 30 kWp/Einheit — die Steuerbefreiung greift kraft Gesetzes.

Gemeinsame Annahmen:

| Parameter | Wert |

|---|---|

| Anlagengröße | 30 kWp |

| Investition netto (nach Nullsteuersatz) | 45.000 EUR |

| Jährlicher Gesamtertrag | 6.500 EUR |

| Persönlicher Steuersatz | 42% |

| Betrachtungszeitraum | 30 Jahre |

Weg 1: Steuerbefreiung

| Position | Betrag |

|---|---|

| Investition | 45.000 EUR |

| Steuerersparnis durch IAB | 0 EUR |

| Effektive Nettoinvestition | 45.000 EUR |

| Jährlicher Ertrag brutto | 6.500 EUR |

| Jährliche Einkommensteuer | 0 EUR |

| Jährlicher Nettoertrag | 6.500 EUR |

| Kumulierter Nettörtrag (30 Jahre) | 195.000 EUR |

| Nettogewinn (nach Investitionsabzug) | 150.000 EUR |

| Verwaltungsaufwand | Minimal |

Weg 2: Abschreibungsstrategie

| Position | Betrag |

|---|---|

| Investition | 45.000 EUR |

| IAB (50%) — Steuerersparnis | 9.450 EUR (= 22.500 EUR x 42%) |

| Sonderabschreibung (40%) — Steuerersparnis | 3.780 EUR (= 9.000 EUR x 42%) |

| AfA Jahr 1 (5%) — Steuerersparnis | 473 EUR (= 1.125 EUR x 42%) |

| Effektive Nettoinvestition (nach Steuerwirkung Jahr 1) | 31.297 EUR |

| Jährlicher Ertrag brutto | 6.500 EUR |

| Jährliche Einkommensteuer (nach voller Abschreibung) | 2.730 EUR |

| Jährlicher Nettörtrag (ab ca. Jahr 8) | 3.770 EUR |

| Kumulierter Nettörtrag (30 Jahre, vereinfacht) | ca. 132.000 EUR |

| Nettogewinn (nach Investitionsabzug) | ca. 101.000 EUR |

| Verwaltungsaufwand | Höher (Gewerbeanmeldung, Steuererklärung, Berater) |

Beispiel B — außerhalb der Grenzen (Weg 2 anwendbar): Bei einer größeren Anlage — z.B. 90 kWp auf einem 4-Parteien-Haus (22,5 kWp/Einheit liegt innerhalb, aber bei einer 8-Wohneinheiten-Anlage mit 35 kWp/Einheit überschreitet sie die 30-kWp-Grenze) — fällt die Anlage NICHT unter § 3 Nr. 72 EStG. In diesem Fall stehen IAB, Sonderabschreibung und degressive AfA als Steuerinstrumente offen. Die konkrete Optimierung (Höhe des IAB, Reihenfolge von Sonder-AfA und linearer AfA) hängt vom individuellen Steuersatz und der Gewinnsituation ab — der Steuerberater-Partner rechnet das im Konzeptplanungs-Schritt belastbar durch.

Konkrete Zahlen für Ihren Fall entstehen erst in der detaillierten Konzeptplanung. Ihr Steuerberater-Partner prüft die optimale Strukturierung und liefert das Vergleichs-Szenario auf Ihre Anlage zugeschnitten.

Steuerliche Auswirkungen je Betriebsmodell

Die Wahl des Betriebsmodells — Eigentümer, Hybrid oder Contracting — hat direkte steuerliche Konsequenzen:

| Steuervorteil | Eigentümer-Modell | Hybrid-Modell | Contracting |

|---|---|---|---|

| Nullsteuersatz (§12 UStG) | Ja — Eigentümer kauft Anlage | Ja — Eigentümer kauft Anlage | Nein — Lumitra kauft (Vorteil bei Lumitra) |

| ESt-Befreiung (§3 Nr.72 EStG) | Ja — Eigentümer ist Betreiber | Ja — Eigentümer ist Eigentümer | Nein — Eigentümer verkauft keinen Strom |

| IAB (§7g EStG) | Ja — wenn Weg 2 gewählt | Ja — wenn Weg 2 gewählt | Nein — Anlage gehört Lumitra |

| Sonderabschreibung | Ja — wenn Weg 2 gewählt | Ja — wenn Weg 2 gewählt | Nein |

| Degressive AfA | Ja — wenn Weg 2 gewählt | Ja — wenn Weg 2 gewählt | Nein |

| Dachpacht steuerfrei? | Nicht relevant | Nicht relevant | Prüfung nötig (V+V-Einkünfte) |

| Stromsteuerbefreiung | Ja | Ja | Ja (Lumitra als Betreiber) |

Die zentrale Erkenntnis: Im Contracting-Modell liegen alle steuerlichen Vorteile bei Lumitra — nicht beim Eigentümer. Der Eigentümer erhält stattdessen Dachpacht und trägt null Investitionsrisiko. Die Dachpacht wird in der Regel als Einkünfte aus Vermietung und Verpachtung behandelt — ihre steuerliche Behandlung hängt von der Gesamtsituation des Eigentümers ab.

Für Eigentümer, die steuerliche Optimierung als wichtiges Entscheidungskriterium sehen, ist das Eigentümer-Modell oder das Hybrid-Modell die bessere Wahl. Für Eigentümer ohne Eigenkapital oder ohne Interesse an steuerlicher Optimierung ist Contracting der unkomplizierteste Weg.

Häufig gestellte Fragen zu Mieterstrom und Steuern

Lumitra unterstützt bei allen Steuerthemen Ihres Mieterstromprojekts.

Die steuerliche Einordnung Ihres Projekts ist Teil unserer Komplettlösung. Die Expertise dafür kommt aus unserem Partner-Netzwerk: ein auf Mieterstrom und Energierecht spezialisierter Steuerberater-Partner prüft Ihre individuelle Konstellation — Anlagengröße, Eigentümerstruktur, Modellwahl — und liefert die belastbare Empfehlung. Sie sparen sich die Recherche, die Auswahl eines spezialisierten Beraters und die Einarbeitungszeit — wir bringen die Expertise direkt mit.

Erstgespräch sichernNächster Schritt: Steueroptimierte Machbarkeitsprüfung

Die steuerliche Einordnung ist ein zentraler Hebel für die Wirtschaftlichkeit Ihres Mieterstromprojekts. Die gute Nachricht: Bei Anlagen bis 30 kWp je Wohneinheit gilt die Steuerbefreiung nach § 3 Nr. 72 EStG automatisch — keine Erklärung, keine Buchführung, keine Entscheidung nötig. Bei größeren Anlagen rechnet sich die Abschreibungsstrategie mit IAB, Sonder-AfA und degressiver AfA — Ihr Steuerberater-Partner findet den optimalen Weg. So gehen wir vor:

- Kostenfreies telefonisches Erstgespräch (30 Minuten): Grundsätzliche Eignung des Objekts, mögliche Modelle, allgemeine steuerliche Einordnung. Eignungs-Einschätzung in 7 Werktagen.

- Besichtigung vor Ort: Technische Aufnahme, Dachfläche, Verschattung, Netzanschluss.

- Kostenpflichtiges Mieterstromkonzept / Detailplanung: Hier kommt unser Steuerberater-Partner ins Spiel — er prüft Ihre individuelle Konstellation belastbar (Anlagengröße, Eigentümerstruktur, Modellwahl) und liefert die endgültige Einordnung. Kombiniert mit Drohnenflug, 3D-Simulation, Wirtschaftlichkeitsanalyse mit Best/Mid/Worst-Case und Fördermittelcheck.

Verbindliche steuerliche Beratung durch unseren spezialisierten Steuerberater-Partner ist Teil des kostenpflichtigen Mieterstromkonzepts. Im Erstgespräch und bis zur Beauftragung ist alles für Sie kostenfrei — Sie zahlen erst, wenn klar ist, dass sich Ihr Projekt lohnt.

Verwandte Themen

Vertiefende Artikel

- Was kostet Mieterstrom? Alle Posten transparent erklärt

- Steuern bei Mieterstrom: Was Eigentümer wirklich wissen müssen

- IAB und Sonderabschreibung für PV-Mieterstromanlagen

- Mieterstrom und Gewerbesteuer: Wann fällt sie an, wann nicht?

- Steuerberater rät von Mieterstrom ab? Warum das oft falsch ist

- Mieterstrom oder Volleinspeisung: Welches Modell rechnet sich 2026 wirklich?

- Mieterstrom Steuerreform 2026: Was sich für Eigentümer ändert

- Mieterstrom für Steuerberater: § 3 Nr. 72 EStG, IAB, degressive AfA

Mieterstrom-Komplettanbieter aus dem Allgäu

Alles aus einer Hand — von der ersten Idee bis zur Abrechnung

In 7 Werktagen kostenlos und unverbindlich