- Das Mieterstrom-Steuerrecht hat sich zwischen 2022 und 2026 mehrfach verändert — wer seinen Steuerberater nicht explizit auf Mieterstrom anspricht, erfährt Änderungen oft zu spät

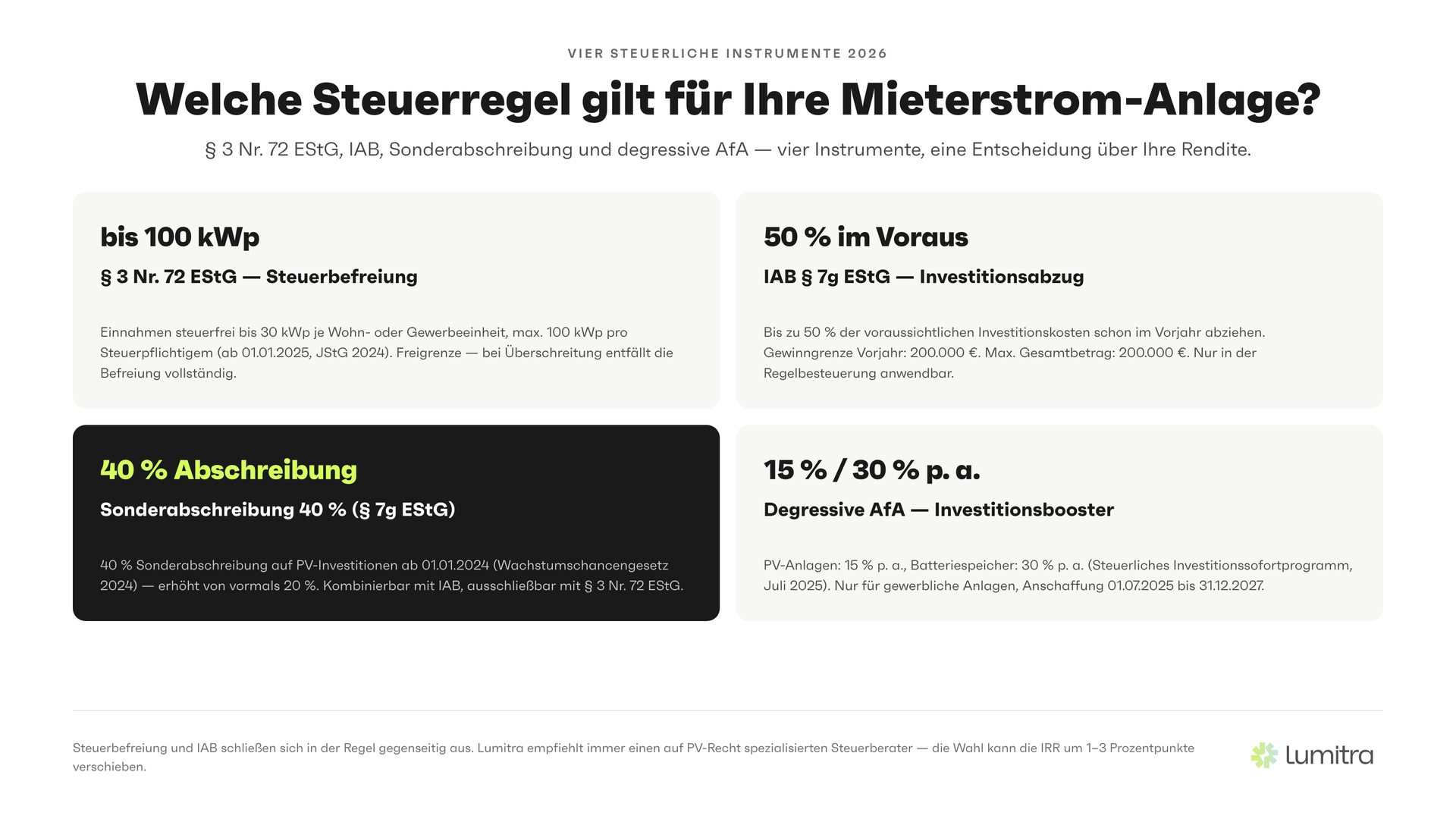

- Die Steuerbefreiung nach § 3 Nr. 72 EStG gilt für PV-Anlagen bis 30 kWp je Wohn- oder Gewerbeeinheit, maximal 100 kWp pro Steuerpflichtigem — in Kraft seit dem 01.01.2025 (Jahressteuergesetz 2024)

- Der Nullsteuersatz auf PV-Anlagen und Batteriespeicher gilt seit Januar 2023 nach § 12 Abs. 3 UStG und bleibt 2026 unverändert in Kraft

- IAB (§ 7g EStG) und Sonderabschreibung (40 % nach Wachstumschancengesetz 2024) sind in der Regelbesteuerung weiterhin anwendbar — die Kombination mit der Steuerbefreiung ist grundsätzlich ausgeschlossen

- Das Steuerliche Investitionssofortprogramm (Juli 2025) führt eine degressive AfA von 15 % auf PV-Anlagen und 30 % auf Batteriespeicher ein — für gewerbliche Anlagen, Anschaffung 01.07.2025 bis 31.12.2027

Inhaltsverzeichnis

- Warum das Mieterstrom-Steuerrecht eine eigene Recherche erfordert

- § 3 Nr. 72 EStG — die Steuerbefreiung: was gilt 2026?

- IAB § 7g EStG — aktuelle Grenzen und Anwendungsfälle

- Sonderabschreibung und degressive AfA im Überblick

- Umsatzsteuer: Nullsteuersatz und seine Grenzen

- Gewerbesteuer: Wann wird Mieterstrom gewerblich?

- Besonderheiten für WEGs

- Was das Contracting-Modell steuerlich bedeutet

- Praxisbeispiel: Zwei Modelle im Steuervergleich

- Was Steuerberater jetzt prüfen sollten

- FAQ

1. Warum das Mieterstrom-Steuerrecht eine eigene Recherche erfordert

Die steuerlichen Regelungen für PV-Anlagen und Mieterstrom haben sich zwischen 2022 und 2026 öfter verändert als in den zehn Jahren davor. Wer als Eigentümer eines Mehrfamilienhauses heute investiert, ohne die aktuellen Regeln zu kennen, verliert erhebliches Optimierungspotenzial — oder wählt die falsche Strategie.

Drei Einschnitte sind besonders prägend:

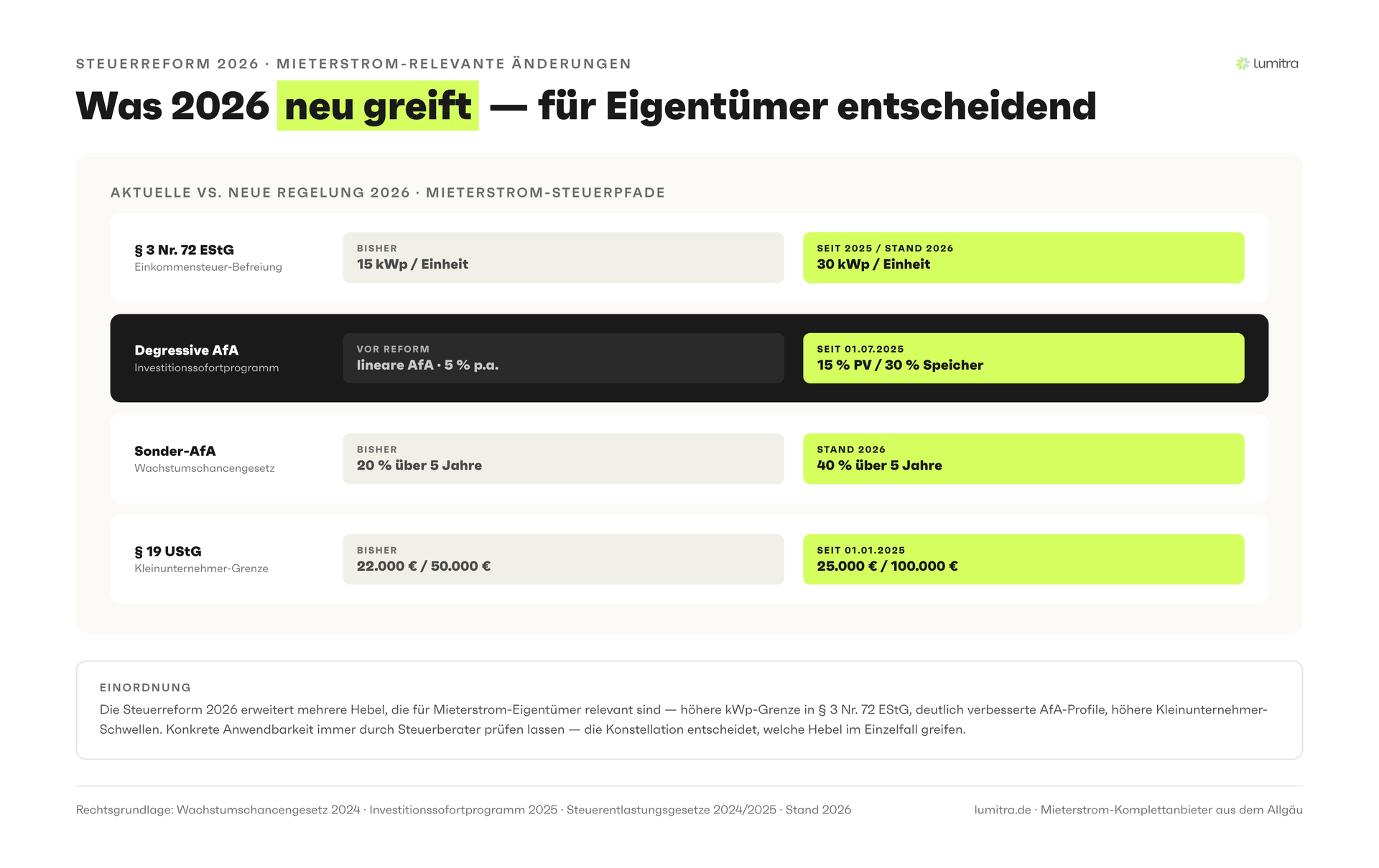

2022: Der Gesetzgeber führt die Steuerbefreiung nach § 3 Nr. 72 EStG für PV-Anlagen rückwirkend ab dem 01.01.2022 ein — damals mit einer Grenze von 15 kWp je Wohn- oder Gewerbeeinheit. Ein erheblicher Eingriff in die Beratungspraxis, der viele Eigentümer überraschte.

2023: Der Nullsteuersatz auf PV-Komponenten gilt ab dem 01.01.2023 nach § 12 Abs. 3 UStG. Gleichzeitig präzisiert ein BMF-Schreiben vom 17. Juli 2023 die Verwaltungsauffassung zur Steuerbefreiung.

2024/2025/2026: Das Jahressteuergesetz 2024 (BGBl. 2024 I, Nr. 34, in Kraft ab 01.01.2025) hebt die Grenze in § 3 Nr. 72 EStG von 15 kWp auf 30 kWp je Einheit an. Für den IAB nach § 7g EStG gilt eine einheitliche Gewinngrenze von 200.000 Euro (Vorjahr, alle Rechtsformen). Das Wachstumschancengesetz 2024 erweitert die Sonderabschreibung nach § 7g EStG auf 40 %. Das Steuerliche Investitionssofortprogramm (Juli 2025) führt eine degressive AfA für PV-Anlagen (15 % p. a.) und Batteriespeicher (30 % p. a.) ein — anwendbar für gewerbliche Anlagen, die ab dem 01.07.2025 bis zum 31.12.2027 angeschafft werden.

Das Problem für Eigentümer: Wer seinen Steuerberater nicht explizit auf Mieterstrom anspricht, erfährt Änderungen häufig zu spät. Und Steuerberater ohne Mieterstrom-Spezialisierung — die Mehrheit der Kanzleien — kennen die Feinheiten oft nicht. Das führt zu zwei typischen Fehlern: Entweder wird steuerliches Potenzial nicht ausgeschöpft, oder es werden unzulässige Gestaltungen gewählt. Ein Lumitra-Projekt mit 10 kWp und 3 Wohneinheiten erreicht etwa 8,9 % Eigenkapitalrendite (IRR) (Lumitra-Projektdaten) — steuerliche Optimierung ist dabei ein messbarer Hebel.

2. § 3 Nr. 72 EStG — die Steuerbefreiung: was gilt 2026?

Die Steuerbefreiung nach § 3 Nr. 72 EStG ist das meistdiskutierte steuerliche Instrument bei PV-Anlagen. Einnahmen und Entnahmen aus dem Betrieb einer PV-Anlage sind danach einkommensteuerfrei — aber nur unter bestimmten Bedingungen.

Was genau befreit ist

Die Steuerbefreiung gilt für Einnahmen und Entnahmen aus PV-Anlagen:

- Bis 30 kWp je Wohn- oder Gewerbeeinheit (ab 01.01.2025 nach Jahressteuergesetz 2024)

- Insgesamt bis 100 kWp je Steuerpflichtigem (natürliche Person oder Mitunternehmerschaft) — Freigrenze, keine Freibetragsregelung

- Rückwirkend gilt die ursprüngliche Fassung ab dem 1. Januar 2022

Wichtig: Es handelt sich um eine Freigrenze, nicht um einen Freibetrag. Wer die 100-kWp-Grenze überschreitet, verliert die Befreiung für den gesamten Betrag — nicht nur für den übersteigenden Teil.

Ein Mehrfamilienhaus mit 4 Wohneinheiten kann damit bis zu 100 kWp steuerfrei betreiben. Bei 8 Wohneinheiten wären theoretisch 240 kWp möglich, aber die 100-kWp-Gesamtgrenze greift. Das entspricht mittleren Mieterstrom-Projekten.

Was bei Mieterstrom konkret gilt

Hier liegt eine der häufigsten Unsicherheiten in der Beratungspraxis. Beim Contracting-Modell — bei dem Lumitra als Lieferant auftritt und der Eigentümer Dachpachteinnahmen erhält — fallen diese Einnahmen unter § 21 EStG (Einkünfte aus Vermietung und Verpachtung). § 3 Nr. 72 EStG ist in diesem Modell nicht anwendbar, weil der Eigentümer keine Einnahmen "aus dem Betrieb einer PV-Anlage" erzielt.

Beim Eigentümer-Modell — der Eigentümer betreibt die Anlage selbst und liefert Strom an Mieter — sind die Einnahmen aus der Stromlieferung bei Anlagen innerhalb der gesetzlichen Grenzen steuerfrei.

Die entscheidende Wahl: Eigentümer, die die Steuerbefreiung nutzen, können IAB und Sonderabschreibung in der Regel nicht kombinieren. Diese Wahl ist individuell und hängt von Einkommens-, Steuer- und Vermögenssituation ab. Ein auf PV-Recht spezialisierter Steuerberater ist zwingend.

Quelle: § 3 Nr. 72 EStG in der Fassung des Jahressteuergesetzes 2024 (BGBl. 2024 I, Nr. 34); ursprünglich Jahressteuergesetz 2022; BMF-Schreiben 17. Juli 2023.

3. IAB § 7g EStG — aktuelle Grenzen und Anwendungsfälle

Der Investitionsabzugsbetrag (IAB) nach § 7g EStG ermöglicht, bis zu 50 % der voraussichtlichen Investitionskosten einer PV-Anlage bereits im Jahr vor der Anschaffung als Betriebsausgabe abzuziehen. Er ist das liquiditätswirksamste steuerliche Instrument für Eigentümer, die die Regelbesteuerung wählen.

Voraussetzungen der Anwendbarkeit

Der IAB ist an das Betriebsvermögen geknüpft. Das bedeutet: Die PV-Anlage muss zum Betriebsvermögen gehören — der Eigentümer muss also Einkünfte aus Gewerbebetrieb oder aus selbständiger Arbeit erzielen, oder die Anlage muss als Sonderbetriebsvermögen qualifizieren. Bei reinen VuV-Einkünften (§ 21 EStG) ist der IAB grundsätzlich nicht anwendbar.

Bei Mieterstrom-Anlagen, die Strom an Mieter verkaufen und damit gewerbliche Einkünfte generieren, ist IAB grundsätzlich möglich — sofern die Gewinnobergrenze nicht überschritten wird.

Aktuelle Rahmenbedingungen (Stand 2026)

| Grenze | Wert | Rechtsgrundlage |

|---|---|---|

| Gewinngrenze IAB | 200.000 Euro | § 7g Abs. 1 Satz 2 Nr. 1 EStG |

| Vorabzug | bis 50 % der geplanten Investitionskosten | § 7g Abs. 1 EStG |

| Sonderabschreibung | 40 % nach Wachstumschancengesetz 2024 | § 7g Abs. 5 EStG |

Timing und Praxis: Der IAB muss im Wirtschaftsjahr vor der geplanten Investition geltend gemacht werden. Die Investition muss innerhalb von drei Jahren nach dem Abzugsjahr erfolgen. Wird die Investition nicht realisiert, ist der IAB rückgängig zu machen — mit Verzinsungsnachteilen. Lumitra hat einen auf Mieterstrom spezialisierten Steuerberater als Partner.

Quelle: EStG § 7g; Jahressteuergesetz 2024, BGBl. 2024 I, Nr. 34; Wachstumschancengesetz 2024 (BGBl. 2024).

4. Sonderabschreibung und degressive AfA im Überblick

Seit dem Wachstumschancengesetz 2024 stehen zwei Abschreibungswege nebeneinander, die erhebliche Liquiditätsvorteile bieten:

Sonderabschreibung nach § 7g Abs. 5 EStG

Die Sonderabschreibung wurde durch das Wachstumschancengesetz 2024 von 20 % auf 40 % erhöht. Sie ist im Investitionsjahr zusätzlich zur regulären AfA ansetzbar. Voraussetzung: Regelbesteuerung, Betriebsvermögen, IAB-Berechtigung (Gewinngrenze 200.000 Euro).

Beispielrechnung (80.000 Euro Netto-Investition, Grenzsteuersatz 42 %):

| Instrument | Betrag | Steuerersparnis (42 %) |

|---|---|---|

| IAB Vorjahr (50 %) | 40.000 Euro | 16.800 Euro |

| Sonderabschreibung 40 % im Investitionsjahr | 16.000 Euro (auf gekürzte AK) | 6.720 Euro |

| Reguläre AfA Jahr 1 (20 Jahre) | 1.200 Euro | 504 Euro |

| Gesamt Jahre 1–2 | ~57.200 Euro steuerlich abgebildet | ~24.000 Euro Steuerersparnis |

In den ersten zwei Jahren werden rechnerisch rund 70 % der Investitionssumme steuerlich abgebildet.

Degressive AfA — Steuerliches Investitionssofortprogramm (Juli 2025)

Das Steuerliche Investitionssofortprogramm (in Kraft ab Juli 2025) führt eine degressive Abschreibung für gewerblich genutzte PV-Anlagen und Batteriespeicher ein:

- PV-Anlagen: degressive AfA bis 15 % p. a.

- Batteriespeicher: degressive AfA bis 30 % p. a.

- Gültig für: Anschaffungen vom 01.07.2025 bis zum 31.12.2027

- Nicht anwendbar, wenn § 3 Nr. 72 EStG greift (Steuerbefreiung)

Für einen Batteriespeicher im Wert von 50.000 Euro (gewerblich) bedeutet eine degressive AfA von 30 % im ersten Jahr 15.000 Euro Abschreibung — gegenüber 2.500 Euro bei linearer AfA über 20 Jahre. Das ist ein erheblicher Liquiditätsvorteil in der frühen Investitionsphase. Lumitra hat ein Referenzprojekt mit 89 kWp und 57 kWh Batteriespeicher realisiert, das eine Eigenkapitalrendite (IRR) von 11,85 % erzielt (Lumitra-Projektdaten) — steuerliche Optimierung durch degressive AfA war dort ein relevanter Faktor.

Quelle: Steuerliches Investitionssofortprogramm (BGBl. 2025); Wachstumschancengesetz 2024 (BGBl. 2024).

5. Umsatzsteuer: Nullsteuersatz und seine Grenzen

Seit dem 01.01.2023 gilt ein Umsatzsteuersatz von 0 % auf die Lieferung und Installation von PV-Anlagen, Wechselrichtern, Batteriespeichern und wesentlichem Zubehör für Wohngebäude nach § 12 Abs. 3 UStG.

Was konkret begünstigt ist

- PV-Module (Solarmodule)

- Wechselrichter

- Batteriespeicher

- Montagematerial und Kabel, die wesentlicher Bestandteil der Anlage sind

- Dienstleistungen (Installation, Montage) in direktem Zusammenhang mit den genannten Gütern

Die 30-kWp-Schwelle, die in der Praxis häufig als Grenze diskutiert wird, ist lediglich eine Vereinfachungsregel für den Nachweis des Wohngebäudecharakters — keine harte Obergrenze für den Nullsteuersatz.

Was nicht begünstigt ist

- Zubehör, das nicht zwingend für den Betrieb der Anlage erforderlich ist

- Beratungsleistungen, die separat berechnet werden

- Reine Gewerbegebäude ohne Wohnnutzungsanteil

Mieterstrom-Lieferung als umsatzsteuerpflichtiger Vorgang

Auch wenn die PV-Anlage mit 0 % MwSt. erworben wurde, ist die spätere Lieferung von Mieterstrom an Mieter ein umsatzsteuerpflichtiger Vorgang — sofern der Lieferant kein Kleinunternehmer nach § 19 UStG ist. Die Kleinunternehmergrenze liegt seit 01.01.2025 bei 25.000 Euro Vorjahres-Umsatz und 100.000 Euro im laufenden Jahr Jahresumsatz (§ 19 UStG). Bei größeren Mieterstrom-Anlagen mit entsprechenden Stromerlösen ist diese Grenze typischerweise überschritten.

Beim Contracting-Modell (Lumitra als Lieferant) ist der Eigentümer kein Stromlieferant. Die Dachpachteinnahmen des Eigentümers unterliegen nach § 4 Nr. 12 UStG in der Regel der Umsatzsteuerbefreiung für Verpachtungsleistungen — eine Einzelfallprüfung bleibt empfehlenswert.

Quelle: UStG § 12 Abs. 3 Nr. 1 (Nullsteuersatz, seit 01.01.2023); UStG § 19 (Kleinunternehmer, seit 01.01.2025: 25.000 Euro Vorjahres-Umsatz / 100.000 Euro laufendes Jahr); UStG § 4 Nr. 12 (Verpachtungsbefreiung); BMF-Schreiben 27.02.2023 zur umsatzsteuerlichen Behandlung von PV-Anlagen.

6. Gewerbesteuer: Wann wird Mieterstrom gewerblich?

Die Gewerbesteuer ist der Bereich der größten Unsicherheit in der steuerlichen Mieterstrom-Beratung. Das Grundprinzip ist klar: Private Vermietung von Wohnraum unterliegt nicht der Gewerbesteuer (§ 2 GewStG). Mieterstrom als bloße Ergänzung der Vermietungstätigkeit ist grundsätzlich nicht gewerbesteuerpflichtig.

Wann die Grenze überschritten werden kann

Die sogenannte "gewerbliche Prägung" tritt auf, wenn der Mieterstrom-Betrieb über die bloße Ergänzung der Vermietungstätigkeit hinausgeht:

- Wenn der Eigentümer strukturiert Strom an Dritte außerhalb der eigenen Mieterschaft verkauft

- Wenn mehrere Anlagen an verschiedenen Objekten zusammen als eigenständiges Gewerbe erscheinen

- Wenn geschäftsmäßige Strukturen entstehen, etwa durch eine eigene GmbH für den Strombetrieb

Das Contracting-Modell vermeidet dieses Risiko strukturell: Da Lumitra als Lieferant auftritt und der Eigentümer Dachpacht erhält, verbleibt der Eigentümer in der Vermietungs- und nicht in der Lieferantensphäre. Das reduziert das Gewerbesteuer-Risiko erheblich — es ist einer der zentralen Vorteile dieses Modells für Eigentümer, die steuerliche Komplexität vermeiden wollen.

Quelle: GewStG § 2; BFH-Rechtsprechung zur Abgrenzung Vermietung und Gewerbebetrieb.

7. Besonderheiten für WEGs

WEGs sind als Körperschaften steuerlich anders behandelt als natürliche Personen. Die steuerliche Behandlung von Mieterstrom-Einnahmen bei einer WEG hat seit 2022 mehrere Klarstellungen erfahren.

Steuerbefreiung für WEGs

§ 3 Nr. 72 EStG gilt ausdrücklich auch für WEGs. Einnahmen aus dem Betrieb einer PV-Anlage bis zur gesetzlichen Grenze (30 kWp je Einheit, 100 kWp gesamt) sind steuerfrei — auch wenn die WEG formal als Körperschaft eingestuft wird. Die Steuerbefreiung ist damit für viele WEG-Projekte direkt anwendbar.

WEG als Quasi-Stromlieferant

Wenn die WEG selbst Strom an Mieter liefert (Eigentümer-Modell), entstehen steuerliche Meldepflichten und gegebenenfalls eine beschränkte Steuerpflicht der WEG. Beim Lumitra-Modell — bei dem Lumitra der Lieferant ist — trifft diese Pflicht die WEG nicht.

Für WEGs mit mehreren Objekten oder größeren PV-Anlagen über der 100-kWp-Grenze empfiehlt sich eine gesonderte Prüfung der Einkunftsart und der Körperschaftsteuerpflicht.

Wichtige Verwaltungsquelle

Das BMF-Schreiben vom 17. Juli 2023 enthält die wesentlichen Ausführungen zur steuerlichen Behandlung von PV-Anlagen, auch für WEGs. Steuerberater sollten die aktuellen EStG-Kommentare (Schmidt/Heinicke, Littmann) auf WEG-spezifische Aktualisierungen im Kontext des Jahressteuergesetzes 2024 prüfen. (Stand: April 2026 — auf BMF-Schreiben-Datenbank bundesfinanzministerium.de nach neueren Schreiben zu § 3 Nr. 72 EStG suchen)

Quelle: BMF-Schreiben 17. Juli 2023 zur steuerlichen Behandlung von PV-Anlagen; EStG § 3 Nr. 72 i. d. F. JStG 2024.

8. Was das Contracting-Modell steuerlich bedeutet

Das Contracting-Modell — bei dem Lumitra die Anlage finanziert, betreibt und den Strom an Mieter liefert — hat eine grundlegend andere steuerliche Logik als das Eigentümer-Modell.

Für den Eigentümer:

| Merkmal | Eigentümer-Modell | Contracting-Modell (Lumitra) |

|---|---|---|

| Einkunftsart | Gewerbebetrieb oder VuV | Vermietung und Verpachtung (§ 21 EStG) |

| Anwendbarkeit § 3 Nr. 72 EStG | Ja, bei Anlagen bis Befreiungsgrenze | Nein — Dachpacht ist keine PV-Betriebseinnahme |

| IAB und Sonderabschreibung | Möglich (Regelbesteuerung) | Nicht relevant für den Eigentümer |

| Gewerbesteuer-Risiko | Situationsabhängig | Strukturell ausgeschlossen |

| Steuerliche Komplexität | Höher | Gering |

Lumitra-Projektdaten: Referenzprojekte zeigen, dass das Contracting-Modell auch ohne steuerliche Optimierung auf Eigentümerseite wirtschaftlich attraktiv bleibt — die Eigenkapitalrenditen von 8,9 % (10 kWp, 3 WE), 14,51 % (39 kWp, 7 WE) und 11,85 % (89 kWp, 57 kWh Speicher) werden bei Lumitra-Projekten auf Gesamtprojektebene berechnet, nicht auf den Steuervorteil einzelner Eigentümer. Der Break-even liegt typischerweise bei rund 8 Jahren.

9. Praxisbeispiel: Zwei Modelle im Steuervergleich

Damit die abstrakten Regelungen greifbar werden, ein vereinfachtes Vergleichsbeispiel:

Ausgangslage: Eigentümer eines 8-Einheiten-MFH plant eine 40-kWp-PV-Anlage für Mieterstrom. Investitionsvolumen: 55.000 Euro netto. Grenzsteuersatz: 42 %. Gewinn Vorjahr: unter 200.000 Euro.

Option A — Steuerbefreiung (§ 3 Nr. 72 EStG): Anlage bis 100 kWp (8 WE × 30 kWp = 240 kWp theoretisch, aber 100-kWp-Grenze → 100 kWp befreit). Die 40-kWp-Anlage liegt innerhalb der Grenze. Einnahmen steuerfrei. Keine IAB-Möglichkeit. Kein Sonderabschreibungsvorteil. Vorteil: Null Komplexität, null Steuerbelastung auf Stromeinnahmen.

Option B — Regelbesteuerung mit IAB und Sonderabschreibung: - IAB Vorjahr: 27.500 Euro (50 % × 55.000 Euro) → Steuerersparnis 11.550 Euro - Sonderabschreibung 40 % im Investitionsjahr: 11.000 Euro (auf 27.500 Euro Rest-AK) → Steuerersparnis 4.620 Euro - Reguläre AfA Jahr 1: 825 Euro (16.500 Euro Rest-AK / 20 Jahre) → Steuerersparnis 347 Euro - Gesamt Liquiditätsvorteil Jahre 1–2: ca. 16.517 Euro

Welche Option besser ist, hängt von der individuellen Steuersituation ab. Bei hoher laufender Steuerbelastung und größerem Investitionsvolumen kann Option B erheblich attraktiver sein. Die Entscheidung ist im Einzelfall zu treffen und erfordert eine Beratung durch einen auf PV-Recht spezialisierten Steuerberater.

10. Was Steuerberater jetzt prüfen sollten

Dieser Abschnitt richtet sich ausdrücklich an Steuerberater, die Mandanten mit PV-Anlagen oder Mieterstrom-Projekten betreuen.

Checkliste — 6 steuerliche Punkte bei Mieterstrom-Mandanten:

-

Anlagengröße und § 3 Nr. 72 EStG: Liegt die Anlage innerhalb der Befreiungsgrenze (30 kWp/WE, max. 100 kWp gesamt)? Wenn ja: Ist die Steuerbefreiung das optimale Instrument oder wäre Regelbesteuerung mit IAB günstiger?

-

IAB-Timing: Wenn Regelbesteuerung gewählt wird — ist der IAB im Vorjahr geltend gemacht worden? Wenn nicht, ist die dreijährige Frist noch offen?

-

Degressive AfA prüfen: Handelt es sich um eine gewerblich genutzte Anlage mit Anschaffung 01.07.2025 bis 31.12.2027? Dann kann die degressive AfA nach dem Steuerlichen Investitionssofortprogramm angesetzt werden.

-

Betriebsmodell klären: Wer ist der Stromlieferant? Eigentümer (direkte steuerliche Auswirkung) oder externer Anbieter wie Lumitra (Dachpacht als VuV-Einkünfte)?

-

Gewerbesteuer-Risiko prüfen: Hat der Mandant mehrere Anlagen? Gibt es Aktivitäten, die über die eigene Mieterversorgung hinausgehen?

-

Umsatzsteuer und Vorsteuer: Ist der Mandant Kleinunternehmer oder umsatzsteuerpflichtig? Was ist mit dem Vorsteuerabzug aus der Anschaffung?

Lumitra steht für Rückfragen zur Verfügung und vermittelt auf Wunsch den Kontakt zu einem auf Mieterstrom spezialisierten Steuerberater.

11. FAQ

Gilt die Steuerbefreiung nach § 3 Nr. 72 EStG automatisch oder muss sie beantragt werden?

Die Steuerbefreiung gilt kraft Gesetzes — es ist kein gesonderter Antrag erforderlich. Sie wird in der Steuererklärung durch entsprechende Angaben berücksichtigt. Allerdings kann der Steuerpflichtige die Steuerbefreiung auch ablehnen, wenn die Regelbesteuerung günstiger ist. Das erfordert eine individuelle Prüfung durch einen Steuerberater.

Kann ich als Eigentümer sowohl IAB als auch die Steuerbefreiung nutzen?

In der Regel nicht — das ist eine Entweder-oder-Entscheidung. Die Steuerbefreiung greift im Bereich der steuerfreien Einnahmen; IAB und Sonderabschreibung erfordern Betriebsvermögen, das im steuerbefreiten Bereich nicht vorliegt. Es gibt Konstellationen mit gemischter Nutzung, die eine Aufteilung erlauben. Das muss im Einzelfall mit einem Steuerberater geprüft werden.

Ändert sich meine steuerliche Situation, wenn ich von Volleinspeisung auf Mieterstrom umstelle?

Ja, potenziell erheblich. Bei Volleinspeisung liegen klare Einspeisevergütungseinkünfte vor. Bei Mieterstrom entstehen zusätzliche Stromertrags-Einnahmen, gegebenenfalls eine Unternehmereigenschaft aus umsatzsteuerlicher Sicht und die Frage der gewerblichen Prägung stellt sich neu. Eine Umstellung sollte steuerlich begleitet werden.

Was ist die degressive AfA und wer profitiert davon?

Die degressive AfA wurde durch das Steuerliche Investitionssofortprogramm (Juli 2025) eingeführt. Sie ermöglicht eine beschleunigte Abschreibung — 15 % p. a. auf PV-Anlagen und 30 % p. a. auf Batteriespeicher — für gewerblich genutzte Anlagen, die zwischen dem 01.07.2025 und dem 31.12.2027 angeschafft werden. Sie ist nicht anwendbar, wenn § 3 Nr. 72 EStG (Steuerbefreiung) greift. Für Investoren und Unternehmer mit gewerblichem Mieterstrom-Betrieb kann sie die Liquiditätssituation in den ersten Jahren erheblich verbessern.

Wie oft ändern sich die steuerlichen Regelungen bei PV und Mieterstrom?

Häufiger als bei anderen Immobilienthemen. Zwischen 2022 und 2026 hat es mindestens fünf bedeutende Rechtsänderungen oder BMF-Klarstellungen gegeben: Einführung § 3 Nr. 72 EStG (2022), Nullsteuersatz UStG (2023), BMF-Schreiben (2023), Wachstumschancengesetz mit 40 % Sonderabschreibung (2024), Jahressteuergesetz mit 30-kWp-Grenze (2025), Steuerliches Investitionssofortprogramm mit degressiver AfA (2025). Die Empfehlung: Steuerberater aktiv auf Mieterstrom ansprechen und jährlich eine Kurzüberprüfung der steuerlichen Einordnung vornehmen.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Quellen

- EStG § 3 Nr. 72: Steuerbefreiung PV-Anlagen, i. d. F. Jahressteuergesetz 2024 (BGBl. 2024 I, Nr. 34), in Kraft ab 01.01.2025 — Grenze angehoben von 15 kWp auf 30 kWp je Einheit, max. 100 kWp/Steuerpflichtigem

- Jahressteuergesetz 2022 (BGBl. I 2022, Nr. 51): Einführung § 3 Nr. 72 EStG rückwirkend ab 01.01.2022

- BMF-Schreiben 17. Juli 2023: Einkommensteuerbefreiung für PV-Anlagen, Verwaltungsauffassung und Übergangsregelungen

- EStG § 7g: IAB 50 % Vorabzug, Gewinngrenze 200.000 Euro; einheitliche Gewinngrenze 200.000 Euro (alle Rechtsformen, seit 2020) (Jahressteuergesetz 2024); Sonderabschreibung 40 % nach Wachstumschancengesetz 2024

- Wachstumschancengesetz 2024 (BGBl. 2024): Sonderabschreibung nach § 7g EStG auf 40 % erhöht

- UStG § 12 Abs. 3 Nr. 1: Nullsteuersatz für PV-Anlagen seit 01.01.2023

- UStG § 19: Kleinunternehmergrenze (seit 01.01.2025): 25.000 Euro Vorjahres-Umsatz / 100.000 Euro laufendes Jahr

- Steuerliches Investitionssofortprogramm (in Kraft Juli 2025): Degressive AfA 15 % PV-Anlagen, 30 % Batteriespeicher, gewerblich, 01.07.2025–31.12.2027

- GewStG § 2: Steuergegenstand Gewerbebetrieb, Abgrenzung private Vermietung

- BMF-Schreiben 27. Februar 2023: Umsatzsteuerliche Behandlung von PV-Anlagen

- DWS Institut: Steuerliche Behandlung von PV-Anlagen und Mieterstrom — Praxisleitfaden für Berater, 2024

- Schmidt/Heinicke, EStG Kommentar, zu § 3 Nr. 72, aktuelle Auflage 2025

- Lumitra-Projektdaten: Realisierte IRR-Werte 8,9 % (10 kWp, 3 WE) / 14,51 % (39 kWp, 7 WE) / 11,85 % (89 kWp, 57 kWh Speicher)

Verwandter Artikel: Steuerliche Grundlagen für Mieterstrom-Eigentümer

Alle steuerlichen Vorteile auf einen Blick: Übersichtsseite Mieterstrom

Kostenlose Ersteinschätzung in 7 Werktagen.

Ein erfahrener Lumitra-Ansprechpartner prüft Ihre Immobilie auf Machbarkeit, Wirtschaftlichkeit und passendes Betriebsmodell. Unverbindlich. Kostenlos.

Jetzt anfragenAutor: Lumitra-Redaktion — Mieterstrom-Komplettanbieter aus dem Allgäu

Passende Themenseiten

Dieser Beitrag dient der allgemeinen Information und ersetzt keine Rechts-, Steuer- oder Anlageberatung. Alle Angaben ohne Gewähr; Förderwerte, Gesetze und Marktdaten können sich ändern. Genannte Renditen sind Beispiel- bzw. Erfahrungswerte und keine Zusicherung — die Ergebnisse hängen vom konkreten Objekt ab. Für Ihr Vorhaben: kostenlose Ersteinschätzung.