Wer ein Mehrfamilienhaus allein besitzt, hat bei Mieterstrom einen entscheidenden Vorteil: Er braucht niemanden zu überzeugen.

Keine Eigentümerversammlung, keine Abstimmungen, keine Blockierer. Während WEGs monatelang über Beschlussvorlagen diskutieren, kann ein Alleineigentümer die Entscheidung in einem einzigen Gespräch treffen — und wenige Wochen später ist die Anlage in Betrieb.

Trotzdem werden Alleineigentümer in der Mieterstrom-Debatte selten gesondert adressiert. Die meisten Ratgeber orientieren sich an der WEG oder an großen Investorenportfolios. Das ist ein Fehler — denn Alleineigentümer bilden eine der wirtschaftlich attraktivsten Zielgruppen für Mieterstrom: klare Entscheidungsstruktur, keine Vergabekomplexität, oft günstige Gebäudeeigenschaften und ein persönlicher Bezug zum Objekt, der schnelle Entscheidungen ermöglicht.

Dieser Artikel erklärt, warum Alleineigentümer der "einfachste Kunde" im Mieterstrom-Segment sind, wie das typische Eigentümerprofil aussieht, welche drei Modelle passen und welche Steuervorteile es gibt.

Kurzfassung

- Alleineigentümer brauchen keinen WEG-Beschluss und unterliegen nicht dem Vergaberecht — Entscheidung in 2–8 Wochen möglich

- Typisches Profil: 55–70 Jahre, Mehrfamilienhaus geerbt oder gekauft, konservativ, aber renditeorientiert

- Drei Modelle: Eigenregie, Verpachtung an MSB, Contracting — je nach Präferenz und Ressourcen

- Steuerliche Stärken: §3 Nr.72 EStG (Steuerfreiheit) oder §7g EStG (IAB + Sonder-AfA)

- Einstieg: Kostenfreier Objekt-Check durch Lumitra (Ergebnis in 7 Werktagen)

Inhaltsverzeichnis

- Warum Alleineigentümer der einfachste Mieterstrom-Einstieg sind

- Das typische Profil des Alleineigentümers

- Die drei Modelle für Alleineigentümer

- Steuervorteile für Alleineigentümer

- Was beim Objekt-Check bewertet wird

- Typischer Projektverlauf: Von der Entscheidung zur laufenden Anlage

- Häufige Fragen und Bedenken

- FAQ

1. Warum Alleineigentümer der einfachste Mieterstrom-Einstieg sind

Mieterstrom scheitert in Deutschland nicht an der Wirtschaftlichkeit. Es scheitert an der Entscheidungsfindung.

Das IW Köln (2024) identifiziert 1,9 Millionen technisch geeignete Gebäude in Deutschland — nur rund 9.000 nutzen Mieterstrom aktiv. Das entspricht einer Marktdurchdringung von unter 0,5 Prozent. Woran liegt das?

Ein Großteil der geeigneten Gebäude befindet sich in WEG-Strukturen oder wird von Verwaltungen betreut, die Mieterstrom aus Haftungsgründen ablehnen. Beschlussfassungen dauern Monate. Einwände von einzelnen Eigentümern blockieren ganze Prozesse. Verwaltungsgesellschaften haben keinen Anreiz, zusätzliche Leistungen zu koordinieren, ohne dafür vergütet zu werden.

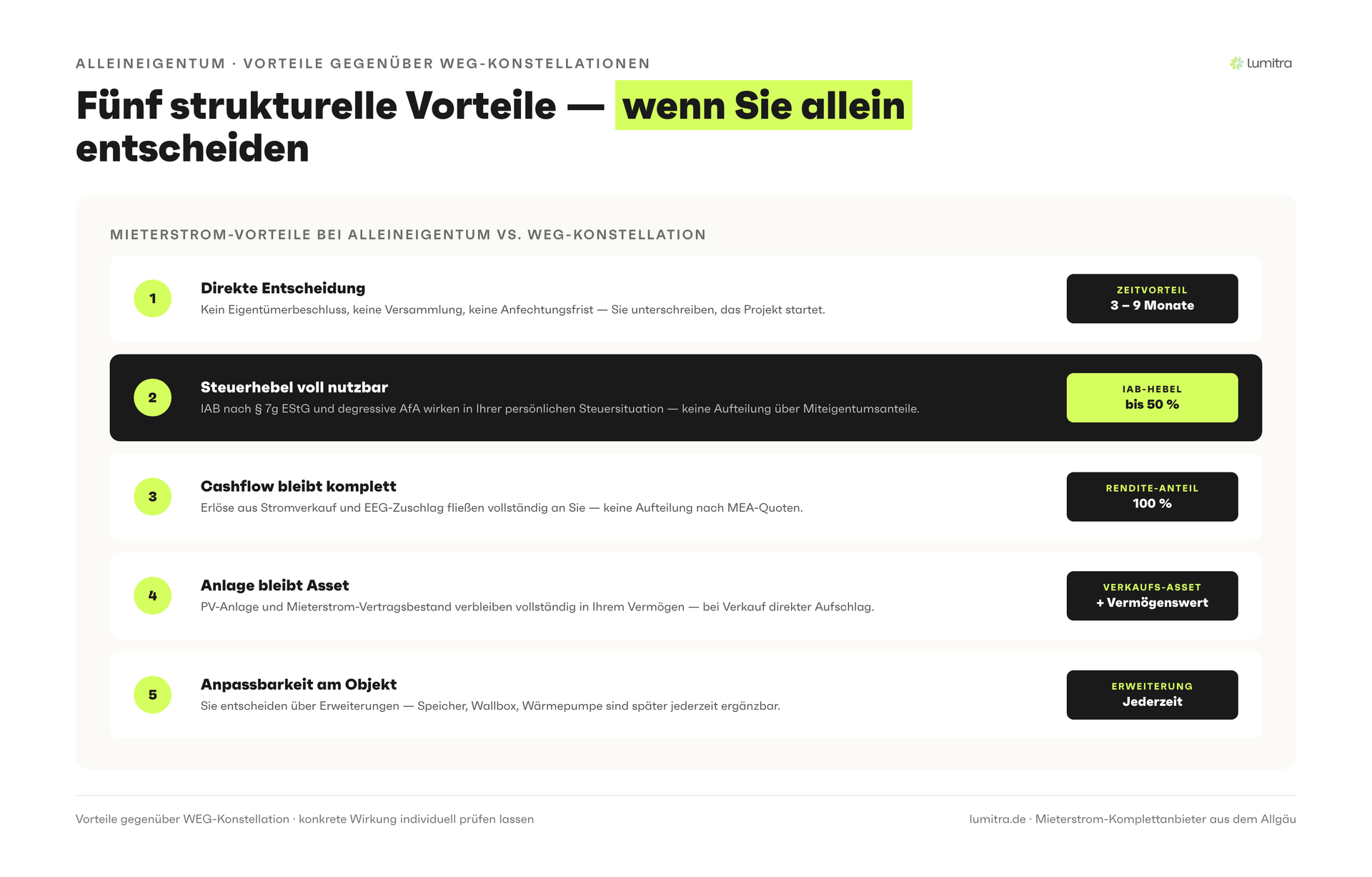

Beim Alleineigentümer entfällt dieses Problem vollständig.

Ein Entscheider. Wer das Gebäude allein besitzt, trifft die Entscheidung allein. Es gibt keine Miteigentümer, die einbezogen werden müssen, keine Satzungsregeln, die Investitionen über bestimmte Beträge an Mehrheitsbeschlüsse knüpfen, und keine Interessenkonflikte zwischen Eigentümern mit unterschiedlichen Horizonten.

Kein Vergaberecht. Das öffentliche Vergaberecht gilt für private Eigentümer nicht. Ein Alleineigentümer kann seinen Auftragnehmer frei wählen — auf Basis von Vertrauen, Referenzen und Angebot. Das spart nicht nur Zeit, sondern ermöglicht auch langfristige Partnerschaften, die bei öffentlich ausgeschriebenen Projekten kaum entstehen.

Schnelle Entscheidungszyklen. In der Praxis vergehen bei Alleineigentümern zwischen dem ersten Gespräch und dem Vertragsschluss häufig weniger als vier Wochen. Der gesamte Projektzeitraum — von der Entscheidung bis zur Inbetriebnahme — beträgt in der Regel 8–16 Wochen, je nach Netzanschlussdauer und Genehmigungsaufwand (Ariadne 2025, Projektdokumentation Lumitra).

Das macht Alleineigentümer zur operativ einfachsten und oft auch wirtschaftlich attraktivsten Zielgruppe für Mieterstrom-Dienstleister.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →2. Das typische Profil des Alleineigentümers

Nicht jeder Alleineigentümer ist gleich. Aber über Jahre hinweg zeigt sich bei Lumitra ein klares Profil, das den Großteil der Anfragen beschreibt.

Alter: 55–70 Jahre. Das Mehrfamilienhaus ist oft in der Lebensphase kurz vor oder nach dem Rentenbeginn das zentrale Vermögensasset. Der Eigentümer denkt langfristig, schätzt Stabilität und ist skeptisch gegenüber allem, das nach kurzfristigem Hype klingt.

Herkunft des Objekts: geerbt oder gekauft. Zwei häufige Konstellationen: Der Eigentümer hat das Haus von den Eltern geerbt und es über die Jahre instandgehalten. Oder er hat es in den 1990er oder 2000er Jahren als Kapitalanlage gekauft. In beiden Fällen ist das Objekt bezahlt oder fast abbezahlt — die monatlichen Mieteinnahmen sind die primäre Rendite.

Mentalität: konservativ, aber renditeorientiert. Alleineigentümer in diesem Profil lassen sich nicht von Marketingversprechen beeindrucken. Sie wollen Zahlen, Referenzen und klare Aussagen zu Risiken. Sie stellen Fragen wie: "Was passiert, wenn die Anlage ausfällt?", "Was kostet mich das wirklich?" und "Wer haftet, wenn ein Mieter sich beschwert?". Das ist keine Skepsis gegen Mieterstrom — es ist die Sprache erfahrener Immobilienbesitzer.

Technisches Interesse: gering bis mittel. Der typische Alleineigentümer in diesem Profil will kein Techniker werden. Er will ein System, das läuft, und einen Ansprechpartner, der bei Problemen sofort erreichbar ist. Erklärungen müssen einfach und präzise sein, keine Fachvorträge.

Steuersituation: Mieteinnahmen als Hauptquelle. Wer sein Haupteinkommen aus Vermietung zieht, hat einen anderen steuerlichen Kontext als ein Unternehmer mit operativem Einkommen. §3 Nr.72 EStG — die Steuerfreiheit für kleine PV-Anlagen — ist für dieses Profil oft die natürlichere und einfachere Wahl.

Entscheidungsprozess: intern, ohne Berater. Anders als bei großen Investoren wird die Entscheidung selten durch Steuerberater oder Immobilienberater vorstrukturiert. Der Eigentümer informiert sich, spricht mit dem Anbieter direkt und entscheidet dann selbst. Das bedeutet: Die erste Begegnung — und die erste Materialqualität — hat enormes Gewicht.

Abgrenzung: Alleineigentümer vs. Erbengemeinschaft vs. WEG

In der Praxis taucht immer wieder Verwirrung auf, wann ein Objekt als „Alleineigentum" im hier beschriebenen Sinne gilt. Drei Konstellationen sollten unterschieden werden:

Alleineigentum. Eine einzelne natürliche oder juristische Person ist im Grundbuch als alleiniger Eigentümer eingetragen. Entscheidungen werden allein getroffen, es gibt keine Zustimmungspflichten gegenüber Dritten. Dies ist der einfachste Fall und steht im Zentrum dieses Artikels.

Erbengemeinschaft. Mehrere Erben halten das Objekt gemeinschaftlich, typischerweise als ungeteilte Erbengemeinschaft nach §§ 2032 ff. BGB. Formal handelt es sich nicht um eine Wohnungseigentümergemeinschaft (WEG), weil das Gebäude als einheitliches Grundstück gehalten wird. Für bauliche Maßnahmen wie Mieterstrom ist jedoch in der Regel die Zustimmung aller Miterben nötig — das Objekt ist wirtschaftlich nicht „alleineigentumsähnlich". Wenn Miterben zerstritten sind, kann ein Mieterstromprojekt an derselben Struktur scheitern wie in einer WEG. Ein strukturierter Ausweg: Ein Miterbe erwirbt die Anteile der anderen, oder die Erbengemeinschaft wird per Teilungsversteigerung oder einvernehmlicher Auseinandersetzung aufgelöst.

Wohnungseigentümergemeinschaft (WEG). Das Grundstück ist in Sondereigentum (Wohnungen) und Gemeinschaftseigentum (Dach, Treppenhaus, Leitungen) aufgeteilt. Für die Installation einer PV-Anlage auf dem Gemeinschaftseigentum Dach ist ein Beschluss der Eigentümerversammlung erforderlich — in der Regel mit einfacher Mehrheit nach § 20 Abs. 1 WEG. Wichtig: Dach-PV ist entgegen einer verbreiteten Fehlannahme keine privilegierte bauliche Veränderung nach § 20 Abs. 2 WEG. Privilegiert sind dort Ladepunkte, Einbruchschutz, Glasfaser, Barrierefreiheit und — seit Solarpaket I — Steckersolargeräte (§ 20 Abs. 2 Nr. 5 WEG).

Wer sein Objekt als Erbengemeinschaft hält und kurzfristig Mieterstrom umsetzen will, sollte die rechtliche Struktur frühzeitig prüfen. In vielen Fällen ist eine einvernehmliche Erbauseinandersetzung der Weg, der ein Mieterstromprojekt erst ermöglicht.

Steuerliche Sonderkonstellationen

Neben der Standardsituation, in der eine natürliche Person als privater Vermieter agiert, existieren einige Sonderkonstellationen, die das steuerliche Bild deutlich verändern:

- Gewerblich geprägte Personengesellschaft. Eine GmbH & Co. KG, die Immobilien hält, unterliegt unabhängig von der tatsächlichen Tätigkeit der Gewerbesteuer. Die Abfärbegrenzen aus § 15 Abs. 3 Nr. 1 EStG sind hier irrelevant — die gesamte Tätigkeit ist gewerblich. Für Mieterstrom bedeutet das: Keine Anwendbarkeit von § 3 Nr. 72 EStG, dafür Zugang zu IAB, Sonder-AfA und degressiver AfA.

- Infizierung einer sonst privaten Vermietung. Werden die Abfärbegrenzen (3 % der Gesamtnettoumsätze und absolut 24.500 EUR) durch größere Mieterstromumsätze gerissen, wandert das gesamte Vermietungseinkommen in die gewerbliche Sphäre. Bei mittelgroßen Mehrfamilienhäusern mit hoher Mieterquote und installierten Leistungen deutlich oberhalb 30 kWp ist dieses Risiko real und sollte vor Inbetriebnahme geprüft werden.

- Nachträgliche Umwandlung vom privaten in gewerblichen Betrieb. Wer seine Anlage zunächst unter § 3 Nr. 72 EStG steuerfrei betreibt und später durch Zubau die 100-kWp-Grenze überschreitet, verliert die Steuerfreiheit rückwirkend und gänzlich — inklusive aller Altanlagen desselben Steuerpflichtigen. Eine sorgfältige Planung der Gesamt-kWp-Kapazität über die eigenen Immobilienportfolios hinweg ist daher zentral.

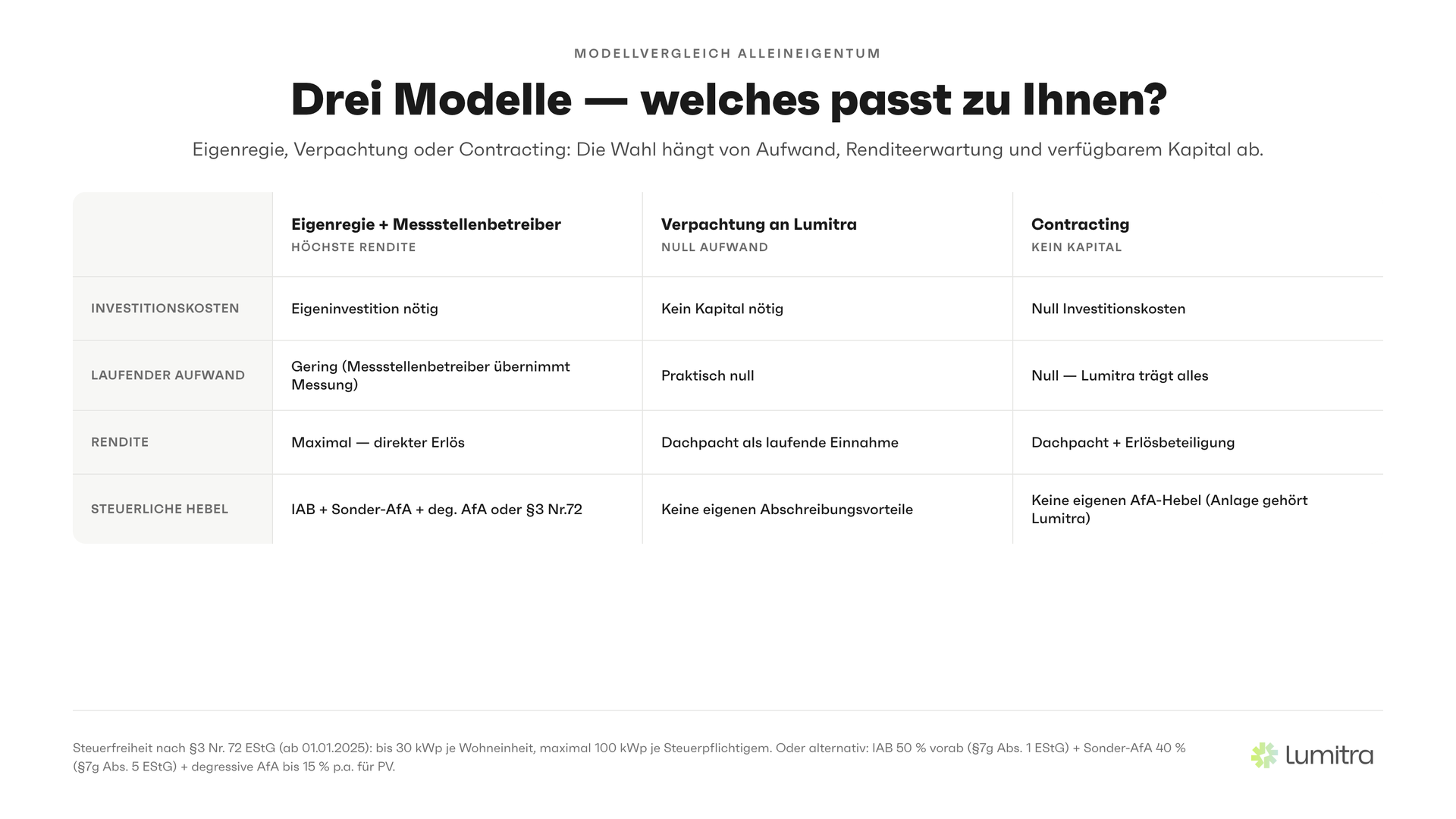

3. Die drei Modelle für Alleineigentümer

Für Alleineigentümer gibt es drei grundlegende Modelle, die sich nach Aufwand, Kontrolle und Renditepräferenz unterscheiden. Es gibt kein universell "bestes" Modell — die Wahl hängt vom Eigentümerprofil und den Prioritäten ab.

Modell 1: Eigenregie mit MSB-Unterstützung

Wie es funktioniert: Der Eigentümer kauft die PV-Anlage, wird selbst zum Mieterstromlieferanten und schließt Mieterstromverträge mit interessierten Mietern ab. Ein Messstellenbetreiber (MSB) übernimmt die technische Messung und Abrechnung. Ein Rechtsanwalt prüft die Verträge. Ein Steuerberater kümmert sich um die steuerliche Einordnung.

Vorteile:

- Höchste Rendite — der Eigentümer verdient direkt an Erzeugung und Verkauf

- Volle Kontrolle über Preisgestaltung (innerhalb der gesetzlichen 90%-Grenze gemäß §42a EnWG)

- Langfristige Wertschöpfung bleibt im Objekt

Nachteile:

- Administrativer Aufwand: Abrechnung, Vertragsmanagement, Kommunikation mit Netzbetreiber

- Haftung: Der Eigentümer ist Stromlieferant — mit allen regulatorischen Konsequenzen

- Erfordert ein kleines Netzwerk (MSB, Rechtsanwalt, Steuerberater)

Geeignet für: Eigentümer, die ein größeres Objekt haben (ab ca. 8 Wohneinheiten), Zeit und Interesse mitbringen und die maximale wirtschaftliche Rendite suchen.

Lumitra-Ansatz: Lumitra übernimmt als Meisterbetrieb die Planung, Installation und technische Wartung der PV-Anlage. als zertifizierter wMSB-Partner übernimmt Lumitra gleichzeitig die Messung und technische Abrechnung — so hat der Eigentümer nur einen Ansprechpartner für Technik und Messung, und kann die kaufmännische Seite selbst oder über Lumitras Partnersteuerberater abwickeln.

Modell 2: Verpachtung an einen Mieterstrom-Dienstleister

Wie es funktioniert: Der Eigentümer stellt sein Dach und seinen Netzanschluss zur Verfügung. Ein Mieterstrom-Dienstleister betreibt die Anlage, schließt Mieterstromverträge mit den Mietern ab und zahlt dem Eigentümer eine Pachtgebühr oder einen Anteil an den Erlösen. Der Eigentümer trägt kein operatives Risiko.

Vorteile:

- Null administrativer Aufwand für den Eigentümer

- Kein Investitionskapital nötig

- Keine direkte Haftung als Stromlieferant

Nachteile:

- Niedrigere Gesamtrendite — der Dienstleister nimmt eine Marge

- Abhängigkeit von der Qualität des Dienstleisters

- Weniger Kontrolle über Preisgestaltung und Mieterkommunikation

Geeignet für: Eigentümer, die keine Zeit oder keine Lust auf operativen Aufwand haben, aber trotzdem von der Nutzung des Daches profitieren wollen.

Lumitra-Ansatz: Lumitra bietet in bestimmten Konstellationen auch Dachpachtmodelle an. Der Eigentümer erhält eine garantierte jährliche Zahlung, Lumitra übernimmt Betrieb, Messung und Abrechnung vollständig.

Modell 3: Contracting (Betreibermodell ohne Eigentumstransfer)

Wie es funktioniert: Lumitra oder ein anderer Dienstleister finanziert und installiert die PV-Anlage auf Kosten des Dienstleisters. Der Eigentümer zahlt keine Investitionskosten. Im Gegenzug kauft der Eigentümer (oder seine Mieter) den Strom zu einem vereinbarten Preis über eine festgelegte Laufzeit — typisch 20–30 Jahre. Am Ende der Laufzeit kann die Anlage zu einem vereinbarten Preis übernommen werden.

Vorteile:

- Kein Investitionskapital nötig

- Kein technisches Risiko — Wartung und Betrieb liegen beim Contractor

- Direkter Einstieg ohne Eigenkapitalbindung

Nachteile:

- Langfristige Vertragsbindung

- Keine steuerlichen Abschreibungsvorteile (da die Anlage nicht dem Eigentümer gehört)

- Der Eigentümer profitiert weniger als beim Eigentums-Modell, wenn die Anlage sehr lange läuft

Geeignet für: Eigentümer mit begrenztem Investitionskapital oder hohem Fremdkapitaleinsatz im Objekt, die die monatliche Liquidität nicht belasten wollen.

Lumitra-Ansatz: Lumitra bietet Contracting-Modelle für geeignete Objekte an — insbesondere wenn die Dachgröße und die Mieterstruktur ein langfristiges Betriebskonzept ermöglichen. Konditionen werden nach dem Objekt-Check individuell kalkuliert.

4. Steuervorteile für Alleineigentümer

Steuerlich hat Mieterstrom für Alleineigentümer einige der günstigsten Bedingungen, die der Gesetzgeber in den letzten Jahren geschaffen hat.

§3 Nr. 72 EStG: Vollständige Steuerfreiheit

Seit dem Jahressteuergesetz 2022 sind Einnahmen aus PV-Anlagen bis zu bestimmten Schwellenwerten vollständig von der Einkommensteuer befreit (§3 Nr. 72 EStG). Durch das Jahressteuergesetz 2024 wurden die Grenzen zum 1. Januar 2025 neu gefasst.

Für Anlagen ab 01.01.2025 gilt einheitlich: bis zu 30 kWp je Wohn- oder Gewerbeeinheit, subjektbezogen maximal 100 kWp je Steuerpflichtigem. Ein Alleineigentümer mit einem 8-Einheiten-Haus kann also objektbezogen bis 240 kWp steuerfrei betreiben — gedeckelt bei 100 kWp pro Steuerpflichtigem. Steuerfrei sind sämtliche Einnahmen inklusive Mieterstromerlöse und Einspeisevergütung. Die 100-kWp-Grenze ist eine Freigrenze: Bei Überschreitung entfällt die Steuerbefreiung vollständig.

Beispielrechnung:

- 40-kWp-Anlage auf einem 10-Einheiten-Haus (Allgäu, ~1.050 kWh/kWp/Jahr, Fraunhofer ISE 2024)

- Jahresproduktion: ca. 42.000 kWh

- Direktverkauf Mieter (60%): ca. 25.200 kWh × 0,2600 €/kWh = 6.552 € Mieterstromerlös

- Einspeisung (40%): ca. 16.800 kWh × 0,0673 €/kWh = 1.131 € Einspeisevergütung (BNetzA, Feb–Jul 2026, >10 bis 40 kWp Teileinspeisung)

- Mieterstromzuschlag (25.200 kWh × 2,36 ct): ca. 595 €

- Gesamteinnahmen: ~8.278 €/Jahr — bei Nutzung von §3 Nr. 72 EStG vollständig steuerfrei

Steuerlich bedeutet das: Der Alleineigentümer zahlt auf diese Einnahmen keinen Cent Einkommensteuer. Bei einem Steuersatz von 42 Prozent (Spitzensteuersatz) entspricht das einer Steuerersparnis von rund 3.475 Euro jährlich gegenüber einem steuerpflichtigen Modell.

§7g EStG und degressive AfA: IAB und Sonderabschreibung für investitionsorientierte Eigentümer

Wer eine größere Anlage plant (über 100 kWp) oder die Steuerfreiheit gezielt zugunsten einer hohen Anfangsinvestitionsförderung tauschen möchte, kann stattdessen die Kombination aus IAB, Sonderabschreibung und degressiver AfA nutzen.

Der Investitionsabzugsbetrag (IAB, §7g Abs. 1 EStG) erlaubt, bis zu 50 Prozent der voraussichtlichen Anschaffungskosten bereits im Vorjahr der Investition als Betriebsausgabe abzuziehen. Voraussetzung: Gewinn im Vorjahr maximal 200.000 Euro. Die Sonderabschreibung nach §7g Abs. 5 EStG ermöglicht zusätzlich 40 Prozent Abschreibung, verteilbar auf Anschaffungsjahr und vier Folgejahre (seit Wachstumschancengesetz 2024). Ergänzend kommt für Anschaffungen zwischen 01.07.2025 und 31.12.2027 die degressive AfA aus dem Steuerlichen Investitionssofortprogramm hinzu: bis 15 Prozent p.a. für PV-Anlagen, bis 30 Prozent p.a. für Batteriespeicher — anwendbar nur im Betriebsvermögen.

Für eine 80.000-Euro-Anlage (ohne Speicher) ergibt das in den ersten Jahren:

- IAB im Vorjahr: 40.000 Euro Abzug (50 Prozent)

- Nach IAB-Auflösung verbleibende Bemessungsgrundlage: 40.000 Euro

- Sonder-AfA (40 Prozent, verteilbar): bis 16.000 Euro

- Degressive AfA Jahr 1 (15 Prozent auf verbleibende Bemessungsgrundlage nach Sonder-AfA): rund 3.600 Euro

In Kombination ist bereits im Jahr der Anschaffung und dem Vorjahr ein Großteil der Investition steuerlich wirksam. Bei einem Steuersatz von 42 Prozent summiert sich die Steuerersparnis auf über 25.000 Euro in den ersten zwei Jahren.

Der Haken: Wer diese Instrumente nutzt, führt die Anlage als betriebliches Wirtschaftsgut — mit Buchführungspflicht und Gewinnermittlung. §3 Nr. 72 EStG ist dann nicht anwendbar. Das Modell lohnt sich für Investoren mit hohen anderen Einkünften, die den Verlustausgleich anstreben.

Gewerbesteuer: Warum Alleineigentümer in der Regel befreit sind

Private Vermieter, die ihr Mehrfamilienhaus allein besitzen, sind grundsätzlich nicht gewerbesteuerpflichtig. Mieterstrom als "Nebenleistung" zur Vermietung kann zwar theoretisch die Abfärberegelung (§15 Abs. 3 EStG) auslösen — aber nur, wenn die Stromlieferungserlöse mehr als 3% der Gesamteinnahmen und mehr als 24.500 Euro betragen (BFH, Urteil 27. August 2014, VIII R 6/12).

Bei einem typischen Mehrfamilienhaus mit 8–10 Einheiten und Mieteinnahmen von 80.000–120.000 Euro jährlich bleibt der Mieterstromerlös von 5.000–8.000 Euro weit unter der Bagatellgrenze. Das Gewerbesteuerrisiko für typische Alleineigentümer ist damit minimal.

Lumitra arbeitet mit einem spezialisierten Steuerberater und einem auf Energierecht fokussierten Rechtsanwalt zusammen, die die steuerliche und rechtliche Einordnung für jedes Objekt individuell prüfen.

Schreiben Sie uns direkt

Wir melden uns innerhalb von 24 Stunden (werktags) bei Ihnen zurück.

5. Was beim Objekt-Check bewertet wird (Ergebnis in 7 Werktagen)

Lumitra bietet Alleineigentümern einen kostenlosen Objekt-Check an, dessen Ergebnis innerhalb von 7 Werktagen vorliegt. Der Check basiert auf einer Kombination aus Unterlagenauswertung und einem kurzen Vor-Ort-Termin (ca. 90 Minuten).

Dachbewertung:

- Ausrichtung (Süd, Ost/West, kombiniert)

- Neigung und Verschattungsanalyse (Dachaufbauten, Nachbargebäude, Bäume)

- Statik und Dachzustand — besonders bei Objekten mit Baujahr vor 1990 relevant

- Flachdach vs. Schrägdach: Aufständerung vs. Aufdachmontage

Netzanschluss:

- Vorhandene Anschlussleistung und Erweiterungsspielraum

- Zählerinfrastruktur: Anzahl der Zähler, Zählerkasten-Standard, Umbaubedarf

- Kommunikationsanbindung für Smart Meter (Pflicht nach MsbG bei PV-Anlagen ab 7 kW oder Verbrauchern ab 6.000 kWh/Jahr — jedes Kriterium einzeln genügt)

Verbrauchsstruktur:

- Anzahl der Wohneinheiten und durchschnittlicher Jahresverbrauch pro Einheit

- Tagesprofil: Wann wird Strom verbraucht? (Relevanz für Eigenverbrauchsquote)

- Potenzial für E-Ladestationen oder Wärmepumpen (erhöht den internen Verbrauch)

Mieterstruktur:

- Anzahl der Mieter und bestehende Mietverträge

- Mieterfluktuation (beeinflusst Vertragsmanagement)

- Bestehende Energiekonzepte (Gemeinschaftsstrom, Hausstrom)

Wirtschaftlichkeitsprognose: Am Ende des Objekt-Checks liefert Lumitra eine indikative Wirtschaftlichkeitsrechnung — Investitionskosten, erwartete Jahreseinnahmen, Amortisationsdauer (in der Praxis: 8–12 Jahre bei typischen Allgäu-Objekten, Lumitra-Projektdaten) und die Bandbreite möglicher Modelle. Alle drei Modelle werden gegenübergestellt, damit der Eigentümer auf Basis vollständiger Information entscheidet.

6. Typischer Projektverlauf: Von der Entscheidung zur laufenden Anlage

Damit ein Alleineigentümer weiß, worauf er sich einlässt, hier der typische Projektverlauf bei Lumitra.

Woche 1–2: Erstgespräch und Objekt-Check Der Eigentümer meldet sich über /termin oder per Telefon. Lumitra vereinbart ein erstes 30-minütiges Gespräch per Video oder Telefon. Danach folgt der Objekt-Check vor Ort (90 Minuten). Binnen 7 Werktagen liegt die indikative Wirtschaftlichkeitsrechnung vor.

Woche 3–4: Konzept und Angebot Auf Basis des Objekt-Checks erstellt Lumitra ein individuelles Konzept — Anlagengröße, Modell, Kosten, Rendite, Fördermöglichkeiten. Der Eigentümer prüft das Angebot, bei Bedarf mit eigenem Steuerberater.

Woche 5–6: Vertragsabschluss und Netzanmeldung Nach Vertragsschluss beginnt Lumitra mit der Netzanmeldung beim zuständigen Netzbetreiber. Im Allgäu sind je nach Standort verschiedene regionale Verteilnetzbetreiber zuständig. Die Netzanmeldung und Anschlussgenehmigung dauert in Bayern erfahrungsgemäß zwischen 6 und 16 Wochen (Bandbreite je nach Netzbetreiber und Auslastung). (Ariadne 2025, Monitoring Netzanschluss-Zeiten).

Woche 10–16: Installation und Inbetriebnahme Planung abgeschlossen, Materialien bestellt, Montagetermin vereinbart. Lumitra installiert als Meisterbetrieb im Allgäu, getragen von der kombinierten Erfahrung der Gründer von rund 20 Jahren in Elektrotechnik und PV. Inbetriebnahme erfolgt nach Netzabnahme durch den Netzbetreiber.

Ab Monat 4: Laufender Betrieb Mieter erhalten Informationsmaterial und können freiwillig einen Mieterstromvertrag abschließen. Abrechnung und Messstellenbetrieb laufen durch Lumitra oder einen beauftragten MSB. Jährliche Anlagenwartung und Monitoring durch Lumitra.

Wichtig: Nicht jedes Objekt kann in diesem Zeitrahmen umgesetzt werden. Netzanschluss-Wartezeiten, Genehmigungen in bestimmten Denkmalschutz-Lagen und Dachsanierungsbedarf können die Zeitlinie verschieben. Lumitra kommuniziert das im Objekt-Check offen.

Wir prüfen Ihr Objekt kostenlos

Sie erhalten eine klare Einschätzung zu Rendite, Aufwand und Zeitplan — von einem Meisterbetrieb mit eigener Software sowie Energierechts- und Steuerberater-Partnern.

Kostenfreien Objekt-Check starten →7. Häufige Fragen und Bedenken

"Was, wenn meine Mieter kein Interesse haben?" Das ist ein häufiges Missverständnis. Mieterstrom ist freiwillig — Mieter müssen keinen Mieterstromvertrag abschließen. Der Restbedarf wird über das öffentliche Netz gedeckt, auch wenn ein Mieter am Mieterstrom teilnimmt und gerade mehr verbraucht als die Anlage liefert. In der Praxis nehmen typischerweise 60–75 Prozent der Mieter im ersten Betriebsjahr das Angebot an, wenn der Preis mindestens 10 Prozent unter dem lokalen Grundversorger liegt (co2online, 2024).

"Ich habe Angst vor dem bürokratischen Aufwand." Das Modell entscheidet über den Aufwand. Im Contracting-Modell oder bei Verpachtung an Lumitra hat der Eigentümer praktisch keinen laufenden Aufwand. Im Eigenregie-Modell übernimmt Lumitra den MSB-Teil und koordiniert Steuerberater und Partner-Energierechtskanzlei im Netzwerk.

"Mein Steuerberater hat abgeraten." Ein häufiger Fall. Viele Steuerberater kennen die spezifischen Regelungen für Mieterstrom — insbesondere §3 Nr.72 EStG — nicht hinreichend, weil es ein Spezialgebiet ist. Lumitra arbeitet mit Steuerberater-Partnern mit nachgewiesener Erfahrung in PV-Projekten und Mieterstrombetrieb. Eine Zweitmeinung lohnt sich.

"Was passiert, wenn Lumitra nicht mehr existiert?" Eine berechtigte Frage für langfristige Investments. Hinter Lumitra steht ein Meisterbetrieb aus dem Allgäu und die kombinierte Erfahrung der Gründer von rund 20 Jahren in Elektrotechnik und PV — keine unerfahrene Neugründung ohne fachlichen Hintergrund. Die Anlage gehört dem Eigentümer (außer im Contracting-Modell) und kann jederzeit von einem anderen MSB oder Elektriker betreut werden. Die Netzanschlussdaten, Messzählerdaten und Genehmigungen bleiben beim Eigentümer.

FAQ

Kann ich als Alleineigentümer Mieterstrom ohne Meisterbetrieb realisieren? Die Installation einer PV-Anlage und der Anschluss ans Hausnetz dürfen nur durch zugelassene Elektrofachbetriebe erfolgen — in Deutschland ist dafür ein Meistertitel oder eine gleichwertige Qualifikation erforderlich (Handwerksordnung §1, HwO). Lumitra ist Meisterbetrieb und zertifizierter wettbewerblicher Messstellenbetreiber-Partner. Eine Eigeninstallation durch den Eigentümer ist rechtlich nicht zulässig.

Wie hoch ist der maximale Mieterstrompreis, den ich verlangen darf? Gemäß §42a EnWG darf der Mieterstrompreis maximal 90% des Grundversorgertarifs im jeweiligen Netzgebiet betragen. In der Praxis kalkuliert Lumitra Preise zwischen 75% und 88% des Grundversorgertarifs, um eine attraktive Ersparnis für die Mieter zu gewährleisten und die Akzeptanzquote zu maximieren.

Brauche ich für Mieterstrom eine besondere Genehmigung? Nein — wer die gesetzlichen Voraussetzungen erfüllt (u.a. Gebäudeeigenschaft, Anlagengröße, korrekte Messung), kann Mieterstrom ohne spezifische Einzelgenehmigung betreiben. Die Netzanmeldung der PV-Anlage beim Netzbetreiber ist jedoch obligatorisch und wird von Lumitra übernommen.

Wie lange ist die Amortisationszeit einer typischen Anlage? Bei Eigenregie-Projekten im Allgäu (Solarpotenzial: 1.000–1.100 kWh/kWp/Jahr, Fraunhofer ISE 2024) und Anlagekosten von ca. 1.100–1.400 Euro/kWp (2026, Lumitra-Projektdaten) ergibt sich bei einem typischen Objekt eine Amortisationszeit von 8–12 Jahren. Mit Mieterstromzuschlag (BNetzA, Feb–Jul 2026: 2,54 / 2,36 / 1,29 ct/kWh je nach Anlagengröße) und steuerfreien Einnahmen nach §3 Nr. 72 EStG verkürzt sich die reale Amortisation auf 7–10 Jahre.

Kann ich Mieterstrom auch bei einem Gebäude mit gewerblicher Erdgeschossnutzung umsetzen? Ja. Klassischer Mieterstrom nach §42a EnWG wurde durch das Solarpaket I auf Gewerbegebäude erweitert; die 40-Prozent-Wohnanteil-Voraussetzung ist entfallen. Alternativ erlaubt die Gemeinschaftliche Gebäudeversorgung nach §42b EnWG (Solarpaket I 2024) eine vereinfachte Struktur ohne Vollversorgerpflicht. Gemischte Objekte sind ein häufiger Fall bei Lumitra.

Nächster Schritt: Kostenloser Objekt-Check

Alleineigentümer, die prüfen wollen, ob ihr Mehrfamilienhaus für Mieterstrom geeignet ist, können direkt einen Termin anfragen.

Lumitra — Meisterbetrieb aus dem Allgäu, langjährige Erfahrung in Elektrotechnik und PV, zertifizierter wMSB-Partner, Netzwerk aus Rechtsanwalt und Steuerberater für Mieterstrom-Spezialfragen.

Kostenloses Erstgespräch vereinbaren

Der Objekt-Check ist kostenlos und unverbindlich. Ergebnis: Indikative Wirtschaftlichkeitsrechnung mit drei Modelloptionen, innerhalb von 7 Werktagen.

Verwandter Artikel: Was kostet Mieterstrom wirklich? Investition, Förderung und Amortisation erklärt

Zur Themenseite: Mieterstrom für Mehrfamilienhäuser — Überblick und Einstieg

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Quellen

| Behauptung | Quelle | Jahr |

|---|---|---|

| 1,9 Millionen geeignete Gebäude, nur ~9.000 aktiv | IW Köln, Studie zum Mieterstrom-Potenzial Deutschland | 2024 |

| Solarpotenzial Bayern: ~1.050 kWh/kWp/Jahr | Fraunhofer ISE, Photovoltaik-Leistungsatlas Deutschland | 2024 |

| Smart-Meter-Pflicht ab 7 kW PV-Leistung oder 6.000 kWh | Messstellenbetriebsgesetz (MsbG), GNDEW 2023 | 2023 |

| Mieterstrompreis: max. 90% Grundversorgertarif | §42a Energiewirtschaftsgesetz (EnWG), Solarpaket I | 2024 |

| Bagatellgrenze Gewerbesteuer 3% / 24.500 € | BFH, Urteil vom 27.08.2014, VIII R 6/12, BStBl. II 2015, 1052 | 2014 |

| §3 Nr. 72 EStG ab 2025: 30 kWp je Einheit, max. 100 kWp je Steuerpflichtigem | Jahressteuergesetz 2024 | 2024 |

| 60–75% Mieterbeteiligung im ersten Jahr bei >10% Ersparnis | co2online, Marktanalyse Mieterstrom-Akzeptanz | 2024 |

| Netzanschluss-Wartezeiten Bayern 4–10 Wochen | Ariadne, Monitoring Energiewende Deutschland | 2025 |

| EEG-Einspeisevergütung Feb–Jul 2026: 7,78 / 6,73 / 5,50 ct/kWh Teileinspeisung | Bundesnetzagentur, EEG-Fördersätze | 2026 |

| Mieterstromzuschlag 2,54 / 2,36 / 1,29 ct/kWh (≤10 / ≤40 / ≤1.000 kWp) je nach Anlagengröße | Bundesnetzagentur, EEG-Fördersätze, Feb–Jul 2026 | 2026 |

| §7g Abs. 5 EStG Sonderabschreibung 40% (ab 2024) | Wachstumschancengesetz 2024 | 2024 |

| Degressive AfA bis 15% PV / 30% Speicher im Betriebsvermögen | Steuerliches Investitionssofortprogramm, Anschaffung 01.07.2025–31.12.2027 | 2025 |

| Gemeinschaftliche Gebäudeversorgung §42b EnWG | Solarpaket I, BGBl. 2024 I Nr. 108 | 2024 |

| Erbengemeinschaft, §§ 2032 ff. BGB | Bürgerliches Gesetzbuch | Stand 2026 |

| § 20 Abs. 1 und 2 WEG — Bauliche Veränderungen, privilegierte Maßnahmen | WEG i. d. F. WEMoG (01.12.2020) + Solarpaket I | 2024 |

| § 15 Abs. 3 Nr. 1 EStG — Abfärberegelung | Einkommensteuergesetz | Stand 2026 |

Passende Themenseiten

Dieser Beitrag dient der allgemeinen Information und ersetzt keine Rechts-, Steuer- oder Anlageberatung. Alle Angaben ohne Gewähr; Förderwerte, Gesetze und Marktdaten können sich ändern. Genannte Renditen sind Beispiel- bzw. Erfahrungswerte und keine Zusicherung — die Ergebnisse hängen vom konkreten Objekt ab. Für Ihr Vorhaben: kostenlose Ersteinschätzung.