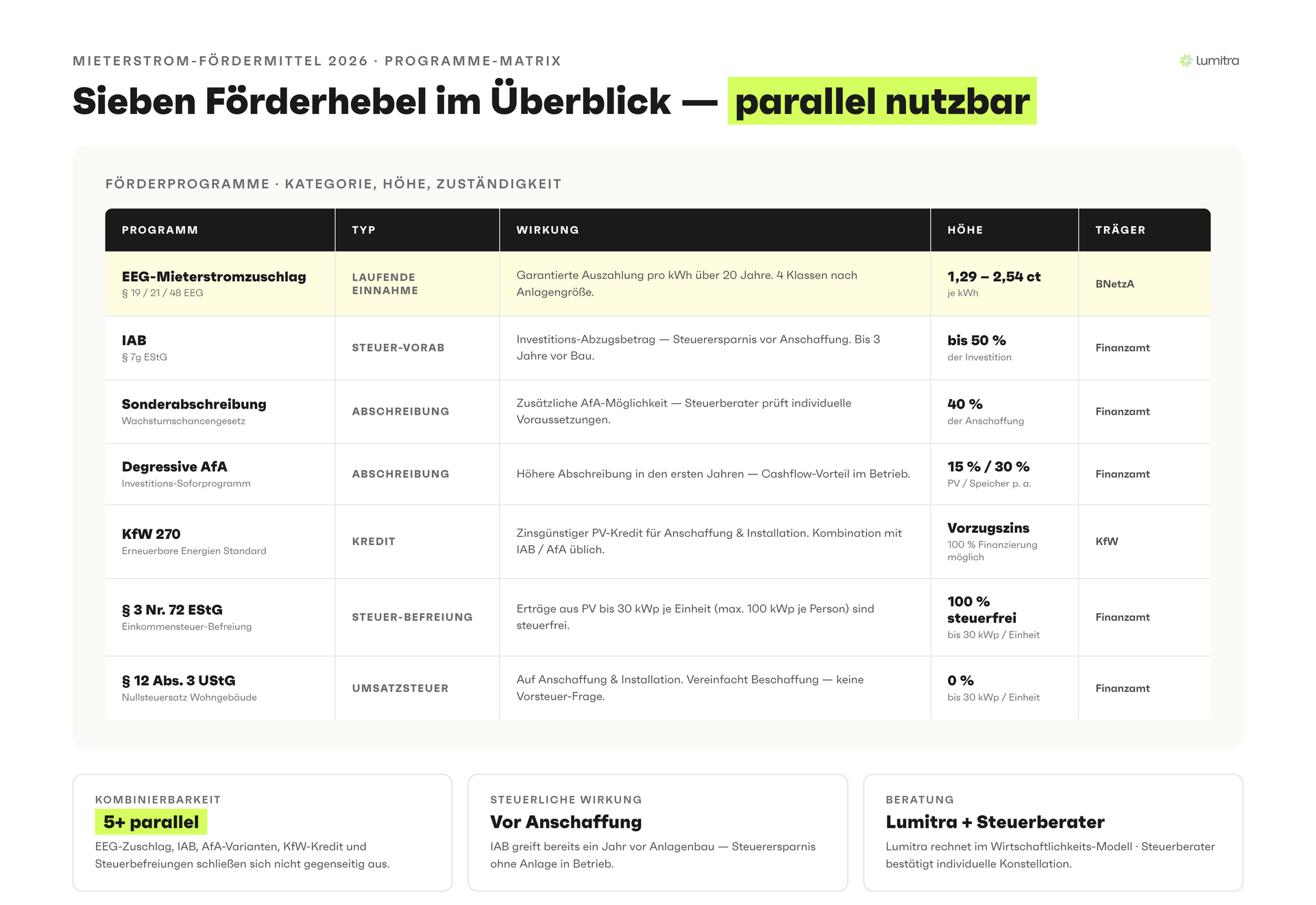

- Förderung für Mieterstrom ist kein einzelnes Programm, sondern ein Gefüge aus vier Säulen: EEG-Mieterstromzuschlag (laufend), KfW-Kredite (Investition), steuerliche Hebel (IAB, Sonderabschreibung, § 3 Nr. 72 EStG, Nullsteuersatz) und regionale Programme (Bayern: 10.000-Häuser-Programm, Energiebonus)

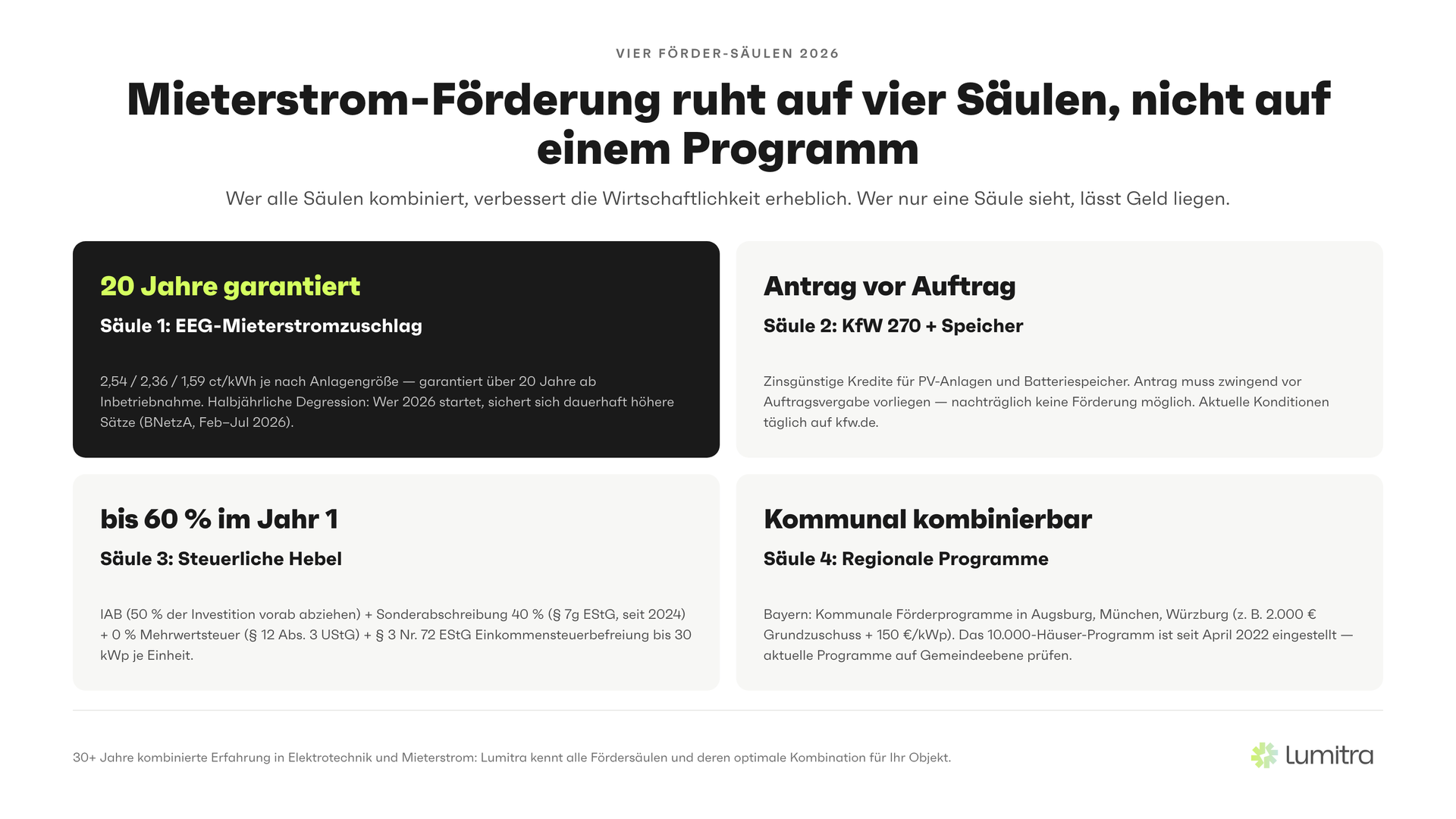

- Der EEG-Mieterstromzuschlag ist die wichtigste laufende Förderung: 2,54 / 2,36 / 1,29 ct/kWh über 20 Jahre, garantiert ab Inbetriebnahme (Bundesnetzagentur, Februar–Juli 2026)

- KfW 270 bietet zinsgünstige Kredite — der Antrag muss zwingend vor Auftragsvergabe vorliegen, sonst keine Förderung. Aktuelle Programmkonditionen täglich auf kfw.de prüfen

- Bayern bietet mit dem 10.000-Häuser-Programm und dem Energiebonus regionale Speicher- und PV-Zuschüsse, kombinierbar mit Bundesinstrumenten

- Steuerliche Instrumente sind wirtschaftlich oft bedeutender als alle Direktförderungen zusammen: IAB plus Sonderabschreibung können bis zu 70 Prozent der Investition im ersten Jahr abbilden

- Wer 2026 in Betrieb nimmt, sichert höhere Vergütungssätze über 20 Jahre — die halbjährliche Degression läuft bis zur potenziellen Umstellung auf Direktvermarktung

Inhaltsverzeichnis

- Warum die Suche nach "Fördermittel Mieterstrom" zu Verwirrung führt

- Säule 1 — Der EEG-Mieterstromzuschlag (laufende Förderung)

- Säule 2 — KfW 270 und Speicherprogramme (Investitionsfinanzierung)

- Säule 3 — Steuerliche Hebel (IAB, Sonderabschreibung, Nullsteuersatz)

- Säule 4 — Regionale Programme in Bayern und im Allgäu

- BAFA und BEG — wann es für Mieterstrom relevant wird

- Förderkombination in der Praxis: zwei Beispielrechnungen

- Fördercheck nach Objekttyp und Betriebsmodell

- Häufige Fehler in der Förderpraxis

- FAQ

- Fazit und nächster Schritt

1. Warum die Suche nach "Fördermittel Mieterstrom" zu Verwirrung führt

Wer im Frühjahr 2026 mit der Recherche beginnt, stößt auf zwei strukturelle Probleme. Erstens: Viele Online-Quellen sind Stand 2021 bis 2023 — sie beschreiben Programme, die längst ausgelaufen sind, und verschweigen Programme, die seit 2024 hinzugekommen sind. Zweitens: Die Programmkulisse für Einfamilienhaus-PV unterscheidet sich strukturell von der für Mieterstrom-Anlagen in Mehrfamilienhäusern, und die meisten allgemeinen Ratgeber differenzieren das nicht.

Dieser Artikel strukturiert die Förderlandschaft mit dem klaren Fokus auf Mieterstrom in Mehrfamilienhäusern, WEGs und kommunalen Liegenschaften. Stand: April 2026. Wo Programmkonditionen tagesaktuell variieren — insbesondere bei KfW-Zinssätzen — ist das ausdrücklich gekennzeichnet.

Die wichtigste Vorbemerkung. "Förderung" für Mieterstrom besteht nicht aus einem einzigen Programm, das man pauschal beantragt. Sie setzt sich aus vier Säulen zusammen, die auf unterschiedlichen Ebenen wirken: laufende Betriebsunterstützung (EEG-Zuschlag), Investitionsfinanzierung (KfW), steuerliche Entlastung (IAB, AfA, UStG) und regionale Zuschüsse. Wer alle Säulen kombiniert, kann die Wirtschaftlichkeit erheblich verbessern — wer nur eine Säule sieht, lässt Geld liegen.

Säule 1 — Der EEG-Mieterstromzuschlag (laufende Förderung)

Der EEG-Mieterstromzuschlag ist kein einmaliger Zuschuss, sondern eine garantierte staatliche Zahlung über 20 Jahre auf jede Kilowattstunde Mieterstrom, die direkt an Mieter im selben Gebäude geliefert wird. Er ist damit das wirtschaftlich bedeutendste Förderinstrument, weil er die Erlösstruktur über die gesamte Anlagenlaufzeit verbessert.

Aktuelle Sätze für Inbetriebnahme Februar–Juli 2026 (Bundesnetzagentur).

| Anlagengröße | Mieterstromzuschlag |

|---|---|

| Bis 10 kWp | 2,54 ct/kWh |

| Bis 40 kWp | 2,36 ct/kWh |

| Bis 1.000 kWp | 1,29 ct/kWh |

Der Zuschlag wird zusätzlich zum Direktverkaufspreis an Mieter gezahlt. Bei einer typischen 50-kWp-Anlage mit 75 Prozent Direktverbrauchsquote und rund 950 kWh/kWp Jahresertrag ergibt sich über 20 Jahre — gerechnet auf die tatsächlich an Mieter gelieferte Strommenge zum Satz von 1,29 ct/kWh — ein kumulierter Zuschlagswert von rund 11.000 bis 12.000 Euro, ohne Preissteigerung einkalkuliert (Fraunhofer ISE, Mieterstrom-Studie, 2024).

Die Degression als kritischer Faktor. Die Zuschlagssätze unterliegen einer halbjährlichen Degression von etwa 1 Prozent. Wer 2026 in Betrieb nimmt, sichert sich höhere Sätze als ein Investor, der 2027 startet. Die niedrigeren Sätze gelten für die gesamte 20-jährige Laufzeit. Ein Quartal Wartezeit kostet daher dauerhaft — nicht nur im ersten Jahr.

Voraussetzungen. Die Anlage muss als Mieterstrom-Anlage bei der Bundesnetzagentur registriert werden, der Strom muss direkt an Mieter im selben Gebäude geliefert werden, der Mieter muss freiwillig einen Mieterstromvertrag abschließen. Das Marktstammdatenregister muss korrekt gepflegt werden — Fehler in der Registrierung können zur Aussetzung des Zuschlags führen.

Teileinspeisevergütung für Überschüsse. Strom, der nicht direkt an Mieter verkauft wird, wird ins Netz eingespeist und mit der gesetzlichen Teileinspeisevergütung vergütet: 7,78 ct/kWh bis 10 kWp, 6,73 ct/kWh bis 40 kWp, 5,50 ct/kWh bis 100 kWp (Bundesnetzagentur, Inbetriebnahme Februar–Juli 2026). Das bildet die zweite Erlöskomponente neben Direktverkauf und Mieterstromzuschlag.

Kombinierbarkeit. Der Mieterstromzuschlag ist grundsätzlich kombinierbar mit KfW-Krediten, steuerlichen Instrumenten und regionalen Programmen. Eine direkte Doppelförderung desselben Kostenpunkts ist nicht zulässig — parallele Instrumente für unterschiedliche Aspekte des Projekts sind hingegen üblich und erwünscht.

Säule 2 — KfW 270 und Speicherprogramme (Investitionsfinanzierung)

Das KfW-Programm 270 (Erneuerbare Energien Standard) ist der zinsgünstige Basiskredit für PV-Anlagen, einschließlich Mieterstrom. Es fördert nicht durch Zuschüsse, sondern durch Konditionen unterhalb des Marktzinses.

Programmparameter (Stand 2026, tagesaktuelle Sätze prüfen).

| Parameter | Wert |

|---|---|

| Kreditbetrag | Bis zu hohen Millionenbeträgen je Vorhaben |

| Zinssatz | Variabel, deutlich unter Marktzins für Bonitätskunden |

| Laufzeit | 5, 10 oder 20 Jahre wählbar |

| Tilgungsfreie Anlaufjahre | Bis zu 3 Jahre möglich |

| Antragstellung | Über die Hausbank (Durchleitungsprinzip) |

Die exakten Zinssätze ändern sich werktäglich und sollten unter kfw.de oder direkt bei der Hausbank zum geplanten Antragszeitpunkt geprüft werden.

Die kritische Bedingung, die in der Praxis oft übersehen wird. Der KfW-Antrag muss gestellt sein, bevor die Baumaßnahme beauftragt wird. Ein nachträglicher Antrag nach Auftragsvergabe ist ausgeschlossen. Wer diesen Schritt vergisst oder zu spät handelt, verliert die Förderung vollständig — unabhängig davon, wie tragfähig das Projekt sonst ist. Lumitra verankert den KfW-Antrag als festen Bestandteil der Planungsphase, damit dieser Fehler nicht passiert.

Für WEGs. Wohnungseigentümergemeinschaften können KfW 270 beantragen, wenn die Anlage im Gemeinschaftseigentum steht. Die Antragstellung über die Hausbank ist möglich, erfordert aber die Vorlage des WEG-Beschlusses und ggf. weiterer Unterlagen. Lumitra unterstützt bei der Vorbereitung.

Speicherprogramme. Für Batteriespeicher in Verbindung mit Mieterstrom-Anlagen existieren ergänzende KfW-Förderlinien. Die genaue Programmkonstellation hängt von Gebäudetyp, Sanierungstiefe und Antragskontext ab — die Eignung sollte projektspezifisch geprüft werden, da sich Programmkonditionen mehrfach jährlich ändern.

Säule 3 — Steuerliche Hebel (IAB, Sonderabschreibung, Nullsteuersatz)

Die steuerlichen Instrumente sind formal keine "Fördermittel", aber wirtschaftlich oft bedeutender als alle direkten Programme zusammen. Sie wirken sich unmittelbar auf die Liquidität im Investitionsjahr aus.

Investitionsabzugsbetrag (IAB) nach § 7g EStG. Wer eine PV-Anlage plant, kann bis zu 50 Prozent der voraussichtlichen Investitionskosten bereits im Jahr vor der Anschaffung als Betriebsausgabe abziehen — ohne dass die Anlage existiert. Bei einer Investition von 80.000 Euro bedeutet das einen Vorabzug von 40.000 Euro. Bei einem Grenzsteuersatz von 42 Prozent ergibt sich eine Steuerersparnis von rund 16.800 Euro, die im Investitionsjahr als Liquiditätspuffer verfügbar wird.

Voraussetzungen: Vorjahresgewinn maximal 200.000 Euro, Anlage muss zum Betriebsvermögen gehören, Realisierung innerhalb von drei Jahren. Bei Mieterstrom-Anlagen im Eigentümer-Modell ist die Betriebsvermögens-Voraussetzung in der Regel erfüllt.

Sonderabschreibung nach § 7g EStG. Ergänzend zum IAB ist seit dem Wachstumschancengesetz 2024 eine Sonderabschreibung von nach aktuellem Stand bis zu 40 Prozent möglich (vorher 20 Prozent), verteilbar auf Anschaffungsjahr plus vier Folgejahre. In Kombination können IAB und Sonderabschreibung dazu führen, dass rechnerisch bis zu 70 Prozent der Investitionskosten im Jahr 1 steuerlich abgebildet werden.

Degressive AfA nach dem Steuerlichen Investitionssofortprogramm (Juli 2025). Für gewerblich genutzte PV-Anlagen, die zwischen dem 01.07.2025 und dem 31.12.2027 angeschafft werden, gilt eine degressive Abschreibung von bis zu 15 Prozent pro Jahr auf PV-Anlagen und bis zu 30 Prozent pro Jahr auf Batteriespeicher. Diese Variante ist nicht anwendbar, wenn § 3 Nr. 72 EStG greift — also wenn die Steuerbefreiung nach Anlagengröße in Anspruch genommen wird.

Nullsteuersatz nach § 12 Abs. 3 UStG. Seit dem 01.01.2023 gilt für die Lieferung und Installation von PV-Anlagen, Wechselrichtern, Batteriespeichern und wesentlichem Zubehör auf Wohngebäuden ein Nullsteuersatz. Bei einer typischen Mieterstrom-Anlage mit Investitionsvolumen 50.000 bis 80.000 Euro bedeutet das eine reale Kostenersparnis von 9.500 bis 15.200 Euro gegenüber dem früheren Regelsteuersatz. Die 30-kWp-Schwelle ist eine Vereinfachungsregel — auch größere Anlagen auf Wohngebäuden profitieren.

Einkommensteuerbefreiung nach § 3 Nr. 72 EStG. Seit dem 01.01.2025 sind Einnahmen aus PV-Anlagen bis 30 kWp je Wohn- oder Gewerbeeinheit einkommensteuerfrei. Bei einem Mehrfamilienhaus mit fünf Einheiten sind damit bis zu 150 kWp steuerfrei möglich — pro Steuerpflichtigem ist die Grenze jedoch bei 100 kWp gedeckelt. Wichtig: Diese Befreiung ist eine Freigrenze, nicht ein Freibetrag — wer die Grenze überschreitet, verliert die Befreiung vollständig.

Stromsteuerbefreiung nach § 9 StromStG. Selbst erzeugter und lokal verbrauchter Strom aus PV-Anlagen ist von der Stromsteuer (2,05 ct/kWh) befreit. Für Mieterstromanlagen bedeutet das: Jede Kilowattstunde, die im Gebäude verbleibt, spart diesen Betrag.

Die strategische Wahl. Die Entscheidung zwischen Steuerbefreiung nach § 3 Nr. 72 EStG und Regelbesteuerung mit IAB und Sonderabschreibung ist keine Pauschalentscheidung. Sie hängt von der individuellen Steuersituation des Eigentümers ab. Steuerberater ohne Mieterstrom-Spezialisierung wählen häufig die Steuerbefreiung — und übersehen dabei, dass die Regelbesteuerung mit IAB-Hebel in bestimmten Konstellationen deutlich vorteilhafter ist. Lumitra arbeitet mit spezialisierten Steuerberatern, die diese Wahl konstellations-spezifisch durchrechnen.

Säule 4 — Regionale Programme in Bayern und im Allgäu

Bayerische Eigentümer profitieren von regionalen Programmen, die mit Bundesinstrumenten kombinierbar sind und die Wirtschaftlichkeit zusätzlich verbessern.

Frühere Bayern-Förderprogramme (Status 2026 prüfen). Das Programm fördert die energetische Modernisierung von Gebäuden, mit einem Programmbereich für Photovoltaik und Speicher. Für Mehrfamilienhäuser und Mieterstrom-Projekte gelten spezifische Bedingungen. Der Programmbereich PV-Speicher gewährt Zuschüsse für Batteriespeicher in Verbindung mit PV-Neuanlagen. Förderhöhe variiert je nach Speicherkapazität und Eigenverbrauchsoptimierung. Die Programmtranchen werden zeitlich aufgelegt — eine projektspezifische Prüfung der aktuellen Ausschreibung ist erforderlich.

Energiebonus Bayern. Ein ergänzendes Programm des Bayerischen Staatsministeriums für Wirtschaft und Landesentwicklung. Die genauen Förderkonditionen variieren je nach Programmtranche und sollten projektaktuell geprüft werden.

Kombinierbarkeit mit Bundesinstrumenten. Das 10.000-Häuser-Programm und der Energiebonus können mit KfW 270 kombiniert werden, solange keine Doppelförderung desselben Kostenpunkts vorliegt. Eine gängige und zulässige Kombination: PV-Anlage über KfW 270, Speicher über das 10.000-Häuser-Programm, ergänzt durch Nullsteuersatz und EEG-Mieterstromzuschlag.

Kommunale und regionale Programme im Allgäu. Einzelne Landkreise und Allgäuer Kommunen bieten eigene Förderprogramme oder zinslose Darlehen für erneuerbare Energieprojekte. Diese Programme sind nicht zentral dokumentiert und ändern sich häufig. Lumitra ist regional vernetzt und prüft bei jedem Projekt, welche lokalen Instrumente anwendbar sind. Die Energieagentur Allgäu bietet zudem kostenlose Erstberatungen.

Wichtiger Hinweis zu allen regionalen Programmen. Aktuelle Programmkonditionen sollten zum Zeitpunkt der Antragstellung verifiziert werden — Tranchen, Fördersätze und Antragsfristen ändern sich häufig. Lumitra integriert die Förderprüfung in jede Machbarkeitsanalyse.

6. BAFA und BEG — wann es für Mieterstrom relevant wird

Das BAFA-Programm "Bundesförderung für effiziente Gebäude" (BEG) richtet sich primär an Sanierungsmaßnahmen und neue Heizsysteme. Die direkte Relevanz für reine PV-Mieterstrom-Projekte ist begrenzt — aber es gibt klare Schnittpunkte.

Wann BEG für Mieterstrom-Projekte relevant wird. Erstens, wenn gleichzeitig eine Wärmepumpe installiert wird: Die Kombination PV plus Wärmepumpe ist fördertechnisch attraktiv, weil der erhöhte Eigenverbrauch durch die Wärmepumpe die Mieterstrom-Wirtschaftlichkeit verbessert und gleichzeitig BEG-Förderung für das Heizsystem möglich ist. Zweitens, bei umfassenden Sanierungsprojekten: Wenn Dachsanierung, Dämmung und PV-Anlage kombiniert werden, lassen sich Gesamtmaßnahmen über einen Energieeffizienz-Experten (BAFA-gefördert) koordinieren. Drittens, bei Energieberatung als Voraussetzung weiterer Förderprogramme.

Was BEG für reine PV-Nachrüstungen bietet. Für reine PV-Installationen ohne weitere energetische Maßnahmen ist BEG in der Regel nicht direkt anwendbar. EEG-Mieterstromzuschlag plus KfW 270 sind dann die relevanten Instrumente. Aktuelle Programmkonditionen unter bafa.de und kfw.de prüfen.

Sonderfall kommunale Liegenschaften. Für Schulen, Kindergärten, Verwaltungsgebäude unterstützt BEG Maßnahmen zur Energieeffizienz auch bei Nicht-Wohngebäuden. Bei Kombination mit PV-Eigenverbrauch oder Gemeinschaftlicher Gebäudeversorgung nach § 42b EnWG entsteht ein wirtschaftlich attraktives Bündel.

7. Förderkombination in der Praxis: zwei Beispielrechnungen

Der wirtschaftliche Mehrwert der Förderung entsteht durch Kombination, nicht durch Einzelinstrumente. Zwei Beispiele zeigen die Größenordnung.

Beispiel 1 — Bayerisches Mehrfamilienhaus, Eigentümer-Modell. 50-kWp-Anlage auf einem 10-WE-Gebäude in Kempten, Investitionsvolumen 80.000 Euro brutto.

| Förderinstrument | Wirkung |

|---|---|

| Nullsteuersatz § 12 Abs. 3 UStG | ~15.200 EUR Brutto-Ersparnis |

| KfW 270 (Zinsvorteil über 20 Jahre) | Kalkulatorisch ~6.000–9.000 EUR |

| EEG-Mieterstromzuschlag (50 kWp, 75 % Direktverbrauch, 20 Jahre) | ~11.300 EUR kumuliert |

| IAB plus Sonderabschreibung (Investor-Modell) | ~16.800 EUR Steuerersparnis Jahr 1 |

| 10.000-Häuser-Programm (für 25-kWh-Speicher) | Programmaktuelle Tranche prüfen |

Die Kombination der Förderinstrumente reduziert die effektive Nettoinvestition für den Eigentümer substanziell — typische Größenordnungen liegen je nach Konstellation bei 30 bis 50 Prozent Reduktion gegenüber dem Bruttopreis ohne Förderkombination. Die exakten Werte sind projektspezifisch zu rechnen.

Beispiel 2 — Lumitra-Referenzwerte realisierter Projekte. Die wirtschaftlichen Eckwerte zeigen, was die Kombination aus Förderung, Direktvermarktung und steuerlichen Hebeln in der Realität ergibt.

| Konstellation | Volumen | IRR |

|---|---|---|

| 10 kWp Bestandsanlage | ~85.000 EUR | 8,9 % |

| 39 kWp / 7 WE | ~310.000 EUR | 14,51 % |

| Wohnanlage 89 kWp + 57 kWh Speicher | ~710.000 EUR | 11,85 % |

Break-even durchgehend bei rund acht Jahren. Die wissenschaftliche Spannbreite (Ariadne / IW Köln, 2025) liegt bei 3,6 bis 18,5 Prozent IRR — wobei das obere Drittel realisierbar ist, wenn die Förderlandschaft konsequent ausgeschöpft wird. Lumitra-Werte liegen konsistent im oberen Bereich.

8. Fördercheck nach Objekttyp und Betriebsmodell

Die richtige Förderkombination hängt von drei Faktoren ab: Objekttyp, Betriebsmodell und steuerliche Situation des Eigentümers.

| Objekttyp / Modell | Relevante Programme |

|---|---|

| WEG (Eigentümer-Modell) | EEG-Mieterstromzuschlag, KfW 270, § 3 Nr. 72 EStG, Nullsteuersatz, 10.000-Häuser-Programm |

| WEG (Contracting) | EEG-Mieterstromzuschlag (über Investor), Dachpacht für Gemeinschaft |

| Alleineigentümer (Eigentümer-Modell) | EEG-Mieterstromzuschlag, KfW 270, IAB + Sonderabschreibung, Nullsteuersatz |

| Alleineigentümer (Contracting) | Dachpachteinnahmen, kein Investitionseinsatz |

| Kommune (Contracting) | Dachpacht-Einnahmen, keine Investition |

| Kommune (Eigeninvestition) | KfW-Kommunalprogramme, BAFA, regionale Bayern-Programme |

| Wohnungsgenossenschaft | KfW 270, körperschaftsteuerliche Sonderprüfung, 10.000-Häuser-Programm |

| Investor (Gewerbe) | Degressive AfA (Investitionssofortprogramm 2025), IAB, Sonderabschreibung |

Wichtiger Hinweis. Förderprogramme und steuerliche Regelungen ändern sich. Wer im Frühjahr 2026 plant, sollte spätestens vor der Beauftragung den aktuellen Stand aller relevanten Programme prüfen. Lumitra übernimmt den Fördercheck im Rahmen der kostenlosen Machbarkeitsprüfung in 7 Werktagen.

9. Häufige Fehler in der Förderpraxis

Bei der Begleitung von Projekten begegnen wir wiederkehrenden Fehlern, die wirtschaftlich teuer werden.

Fehler 1 — KfW-Antrag nach Auftragsvergabe. Der KfW-Antrag muss vor der Beauftragung der Baumaßnahme vorliegen. Wer den Auftrag unterzeichnet, bevor die Hausbank den KfW-Antrag eingereicht hat, verliert die Förderung vollständig. Das ist der häufigste Förderfehler.

Fehler 2 — IAB ohne Realisierungsplan. Der IAB kann im Wirtschaftsjahr vor der Anschaffung geltend gemacht werden — er muss aber innerhalb von drei Jahren durch tatsächliche Investition realisiert werden. Wird die Anlage nicht angeschafft, ist der IAB rückgängig zu machen, mit Zinsnachteilen.

Fehler 3 — Wahl § 3 Nr. 72 EStG ohne Vergleichsrechnung. Steuerberater ohne PV-Spezialisierung wählen reflexhaft die Steuerbefreiung. In bestimmten Konstellationen — insbesondere bei größeren Anlagen mit IAB-Hebel — ist die Regelbesteuerung jedoch deutlich vorteilhafter. Eine Vergleichsrechnung gehört in jeden Projektplan.

Fehler 4 — Mieterstromzuschlag ohne korrekte Marktstammdatenregister-Pflege. Fehler in der Registrierung bei der Bundesnetzagentur können zur Aussetzung des Zuschlags führen. Eine saubere Registrierung — inklusive aller Zähler-, Anlagen- und Mieterstromdaten — ist Pflicht.

Fehler 5 — Verschlepptes Inbetriebnahme-Datum. Die halbjährliche Degression der EEG-Sätze macht jedes Quartal Verzögerung dauerhaft teurer. Eine Inbetriebnahme im Juli 2026 sichert höhere Sätze als eine im Februar 2027 — über 20 Jahre.

Fehler 6 — Insellösung ohne Förderkoordination. Wer mehrere Anbieter beauftragt, koordiniert auch die Förderanträge selbst. Ein Komplettanbieter wie Lumitra koordiniert alle Förderanträge synchron mit der Bauplanung — ein Fehler, der bei Insellösungen häufig zu nicht beanspruchten Förderbeträgen führt.

10. FAQ

Können mehrere Förderprogramme gleichzeitig genutzt werden?

Ja, in vielen Fällen. Die Grundregel: Kein Programm darf denselben Kostenpunkt doppelt fördern. Konkret: KfW 270 für die PV-Anlage plus 10.000-Häuser-Programm für den Speicher ist zulässig. IAB plus KfW-Kredit für dasselbe Investitionsvolumen ist ebenfalls möglich, da es sich um steuerliche Vorabzüge versus zinsgünstige Finanzierung handelt — keine direkte Doppelförderung. Die genaue Kombinierbarkeit ist bei jedem Projekt individuell zu prüfen.

Wer stellt den KfW-Antrag — der Eigentümer oder Lumitra?

Der KfW-Antrag wird vom Eigentümer (bzw. der WEG) über die Hausbank gestellt. Lumitra unterstützt bei der Vorbereitung der technischen Nachweise und der Projektbeschreibung, die die Bank benötigt. Der Antrag muss vor Beauftragung der Baumaßnahme vorliegen — Lumitra weist aktiv auf dieses Timing hin und integriert es in den Projektplan.

Gilt der EEG-Mieterstromzuschlag auch für bestehende Anlagen?

Nein. Der Mieterstromzuschlag gilt für Anlagen, die nach Inbetriebnahme als Mieterstrom-Anlage registriert werden. Eine bestehende Volleinspeisung-Anlage kann umgestellt werden, erhält dann aber den Zuschlag nur auf den Mieterstrom-Anteil und ab dem Umstellungsdatum — nicht rückwirkend.

Was passiert mit dem EEG-Zuschlag nach 20 Jahren?

Nach Ablauf der 20-jährigen EEG-Förderperiode entfällt der Mieterstromzuschlag. Die Anlage kann weiterhin Mieterstrom liefern — dann zu Marktpreisen ohne staatlichen Zuschuss. Die Wirtschaftlichkeit nach Ablauf hängt von Strompreisniveau und Anlagenzustand ab. Anlagen mit 25 bis 30 Jahren technischer Lebensdauer erzielen über die geförderten 20 Jahre hinaus weitere Reinerträge.

Wie genau funktioniert der Investitionsabzugsbetrag zeitlich?

Der IAB kann im Wirtschaftsjahr vor der geplanten Investition geltend gemacht werden — wer im Jahr X eine Anlage kauft, kann den Abzug im Wirtschaftsjahr X-1 ansetzen. Wird die Anlage nicht innerhalb von drei Jahren angeschafft, ist der IAB rückgängig zu machen, mit Zinsnachteilen. Der Abzug erfordert keine behördliche Genehmigung — er wird in der Steuererklärung geltend gemacht.

Gilt der Nullsteuersatz auch für Mieterstrom-Projekte in Mehrfamilienhäusern?

Ja. Der Nullsteuersatz nach § 12 Abs. 3 UStG gilt für die Lieferung und Installation von PV-Modulen, Wechselrichtern und Batteriespeichern auf Wohngebäuden — dazu gehören Mehrfamilienhäuser. Er gilt unabhängig davon, ob die erzeugte Energie als Mieterstrom oder Eigenverbrauch genutzt wird (BMF-Schreiben 17. Juli 2023).

Welchen Effekt hat das Steuerliche Investitionssofortprogramm 2025 für Mieterstrom?

Für gewerblich genutzte PV-Anlagen, die zwischen 01.07.2025 und 31.12.2027 angeschafft werden, gilt eine degressive Abschreibung von bis zu 15 Prozent pro Jahr auf PV-Anlagen und bis zu 30 Prozent pro Jahr auf Batteriespeicher. Das ist insbesondere für Investoren, Bauträger und gewerbliche Eigentümer relevant. Bei einer 200.000-Euro-Investition fließt damit ein erheblicher Teil im ersten Jahr steuerlich zurück. Nicht anwendbar in Kombination mit § 3 Nr. 72 EStG.

11. Fazit und nächster Schritt

Die Förderlandschaft für Mieterstrom 2026 ist komplex, aber konsistent: Vier Säulen, jeweils mit klaren Regeln, alle kombinierbar. Wer die Kombination nicht ausschöpft, lässt zwischen 30 und 50 Prozent der möglichen Wirtschaftlichkeitsverbesserung liegen. Wer sie ausschöpft, erreicht IRR-Werte, die den breiten Renditemarkt deutlich übertreffen.

Drei Prinzipien gelten durchgehend. Erstens: Antragsreihenfolge beachten — KfW vor Auftragsvergabe, IAB im Vorjahr, Mieterstromzuschlag bei Bundesnetzagentur registrieren. Zweitens: Inbetriebnahme nicht aufschieben — die EEG-Degression macht jedes Quartal teurer. Drittens: Förderprüfung in die Machbarkeitsanalyse integrieren — keine separaten Prozesse, kein doppelter Aufwand.

Nächster Schritt: Lumitra prüft im Rahmen der kostenlosen Machbarkeitsprüfung in 7 Werktagen, welche Förderprogramme für Ihr konkretes Projekt anwendbar und kombinierbar sind. Das Ergebnis ist eine Wirtschaftlichkeitsrechnung, die alle relevanten Förderinstrumente einschließt — keine Marketing-Schätzung, sondern eine belastbare Grundlage für die Entscheidung. Termin vereinbaren.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Quellen

- Bundesnetzagentur: EEG-Fördersätze Februar–Juli 2026 — Mieterstromzuschlag 2,54 / 2,36 / 1,29 ct/kWh (≤10 / ≤40 / ≤1.000 kWp); Teileinspeisung 7,78 / 6,73 / 5,50 ct/kWh

- Erneuerbare-Energien-Gesetz (EEG 2023): § 21 Mieterstromzuschlag, halbjährliche Degression

- KfW: Programm 270 (Erneuerbare Energien Standard), Konditionen Stand 2026 — tagesaktuelle Zinssätze unter kfw.de

- KfW: Programm 442 und ergänzende Speicherförderprogramme — aktuelle Konditionen prüfen

- EnWG § 42a (Mieterstrom) und § 42b (Gemeinschaftliche Gebäudeversorgung), Solarpaket I in Kraft 16.05.2024

- EStG § 3 Nr. 72: Einkommensteuerbefreiung bis 30 kWp je Einheit, gültig ab 01.01.2025

- EStG § 7g: IAB 50 % bei Vorjahresgewinn ≤ 200.000 EUR; Sonderabschreibung 40 % seit Wachstumschancengesetz 2024

- UStG § 12 Abs. 3: Nullsteuersatz für PV-Anlagen seit 01.01.2023; BMF-Schreiben 17. Juli 2023

- StromStG § 9: Stromsteuerbefreiung für Eigenverbrauch und Lieferung an Letztverbraucher im räumlichen Zusammenhang

- Steuerliches Investitionssofortprogramm (Juli 2025): degressive AfA bis 15 % auf gewerbliche PV, bis 30 % auf Speicher; Anschaffung 01.07.2025–31.12.2027

- StMWi Bayern: 10.000-Häuser-Programm und Energiebonus Bayern, Stand 2025/2026 — aktuelle Programmtranchen prüfen

- BAFA: Bundesförderung für effiziente Gebäude (BEG), Programmkonditionen 2026

- Fraunhofer ISE: Mieterstrom-Studie — Potenziale und Wirtschaftlichkeit im Mehrfamilienhaus, 2024

- Kopernikus-Projekt Ariadne / IW Köln: Spannbreite IRR Mieterstrom 3,6–18,5 %, 2025

- IW Köln (Breddermann, Henger): "Großes ungenutztes Potenzial beim Mieterstrom", Juli 2024

- WEG § 20 Abs. 1 (einfacher Mehrheitsbeschluss für PV), WEMoG vom 01.12.2020

- MsbG / BNetzA 2025: Smart-Meter-Pflicht und Marktstammdatenregister-Pflichten

- Lumitra-Projektdaten: 10 kWp Bestandsanlage — 8,9 % IRR; 39 kWp / 7 WE — 14,51 % IRR; 89 kWp + 57 kWh Speicher — 11,85 % IRR; Break-even ~8 Jahre

Verwandter Artikel: Mieterstrom IAB und Sonderabschreibung

Vertiefung Mehrfamilienhaus: Mieterstrom im Mehrfamilienhaus — vollständige Anleitung

Kostenlose Ersteinschätzung in 7 Werktagen.

Ein erfahrener Lumitra-Ansprechpartner prüft Ihre Immobilie auf Machbarkeit, Wirtschaftlichkeit und passendes Betriebsmodell. Unverbindlich. Kostenlos.

Jetzt anfragenAutor: Lumitra-Redaktion — Mieterstrom-Komplettanbieter aus dem Allgäu

Passende Themenseiten

Dieser Beitrag dient der allgemeinen Information und ersetzt keine Rechts-, Steuer- oder Anlageberatung. Alle Angaben ohne Gewähr; Förderwerte, Gesetze und Marktdaten können sich ändern. Genannte Renditen sind Beispiel- bzw. Erfahrungswerte und keine Zusicherung — die Ergebnisse hängen vom konkreten Objekt ab. Für Ihr Vorhaben: kostenlose Ersteinschätzung.