Mieterstrom-Förderung 2026 — Alle Zuschüsse, Kredite und Steuervorteile auf einen Blick

Deutschland fördert Mieterstrom auf Bundes-, Landes- und kommunaler Ebene — über direkte Zuschüsse, zinsgünstige Kredite, Einspeisevergütungen, Steuererleichterungen und Abschreibungsvorteile. Diese Seite listet alle aktuellen Förderprogramme mit Voraussetzungen, Beträgen und Beantragungswegen. Die Übersicht wird jährlich aktualisiert — zuletzt geprüft im April 2026.

Warum Mieterstrom 2026 so stark gefördert wird wie nie zuvor

Die Förderung von Mieterstrom ist kein Zufall. Sie folgt einer klaren politischen und wirtschaftlichen Logik: Deutschland braucht deutlich mehr dezentrale Solarenergie in der Stadt — und genau dort stockt der Ausbau am stärksten.

9.000 Anlagen, 1,9 Millionen Gebäude — das Potenzial ist kaum erschlossen

Die Zahlen sprechen eine deutliche Sprache. Laut dem Institut der deutschen Wirtschaft Köln (IW Köln, 2024) existieren in Deutschland derzeit rund 9.000 aktive Mieterstromanlagen. Dem stehen 1,9 Millionen Wohngebäude mit drei oder mehr Wohneinheiten gegenüber, die grundsätzlich für Mieterstrom geeignet wären. In diesen Gebäuden leben 14,3 Millionen Haushalte — rund ein Drittel aller deutschen Haushalte (IW Köln, 2024).

Das heißt: Weniger als 0,5 Prozent des theoretischen Potenzials ist erschlossen. In keinem anderen Segment der erneuerbaren Energien ist die Kluft zwischen Potenzial und Realität so groß. Auf Einfamilienhäusern lag die PV-Durchdringung 2024 bereits bei über 15 Prozent. Auf Mehrfamilienhäusern: unter 0,5 Prozent (IW Köln, 2024).

Der Fördergeber hat die Diskrepanz erkannt. Das Solarpaket I (Mai 2024), die Erweiterung steuerlicher Anreize und die laufende Verbesserung des EEG-Rahmens zielen direkt auf dieses Segment. Die Botschaft ist klar: Mieterstrom ist politisch gewollt, wirtschaftlich sinnvoll — und die Förderlandschaft wurde systematisch darauf ausgerichtet, die verbleibenden Hürden abzubauen.

Die politische Logik hinter der Förderung

Mieterstrom adressiert drei zentrale Herausforderungen gleichzeitig:

Klimaschutz im Gebäudesektor

Der Gebäudesektor ist für rund 30 Prozent der deutschen CO2-Emissionen verantwortlich (Umweltbundesamt, 2024). Mieterstrom reduziert den Bezug von Graustrom direkt am Verbrauchsort — ohne Netztransport, ohne Netzverluste. Jedes Mehrfamilienhaus mit eigener PV-Anlage senkt die gebäudebezogenen Emissionen um 30 bis 70 Prozent, je nach Anlagengröße und Eigenverbrauchsquote.

Entlastung von Mieterhaushalten

Rund 58 Prozent der deutschen Bevölkerung lebt zur Miete — in Städten liegt der Anteil bei über 70 Prozent (Statistisches Bundesamt, 2024). Diese Haushalte konnten bislang kaum von der Energiewende profitieren. Mieterstrom ändert das: Mieter erhalten Strom zu mindestens 10 Prozent unter dem Grundversorgertarif — ohne eigene Investition, ohne Vertragsbindung länger als 2 Jahre, ohne Risiko.

Netzentlastung und Dezentralität

Strom, der auf dem Dach erzeugt und im selben Gebäude verbraucht wird, belastet das öffentliche Netz nicht. In Zeiten steigender Netzentgelte und zunehmender Engpässe — insbesondere in urbanen Ballungsräumen — ist dezentrale Erzeugung ein Systembeitrag, der sich gesamtwirtschaftlich rechnet.

Aus diesen Gründen hat der Gesetzgeber die Förderung schrittweise ausgebaut — vom ursprünglichen Mieterstromgesetz 2017 über die steuerlichen Erleichterungen 2023 bis zum Solarpaket I 2024 und der degressiven AfA ab Juli 2025. Die aktuelle Förderlandschaft ist die umfassendste, die es für Mieterstrom je gab.

Bundesförderung: EEG-Mieterstromzuschlag

Der Mieterstromzuschlag ist das zentrale bundesweite Förderinstrument für Mieterstrom. Er wird für jede Kilowattstunde Solarstrom gezahlt, die im Gebäude direkt an Mieter und Bewohner geliefert wird — zusätzlich zu den Einnahmen aus dem Stromverkauf an die Mieter. Die gesetzliche Grundlage ist das Erneuerbare-Energien-Gesetz (EEG).

Höhe des Mieterstromzuschlags nach Anlagengröße

Der Zuschlag ist gestaffelt und hängt von der installierten Anlagenleistung ab: (Bundesnetzagentur, anzulegende Werte für Inbetriebnahme 01.02.2026 bis 31.07.2026) Für Anlagen, die mehrere Leistungsstufen überschreiten, wird der Zuschlag anteilig berechnet.

Förderdauer: 20 Jahre ab Inbetriebnahme

Der Mieterstromzuschlag wird für die Dauer von 20 Kalenderjahren ab Inbetriebnahme der Anlage gezahlt — zuzüglich des verbleibenden Inbetriebnahmejahres. Das bedeutet: Wer 2026 in Betrieb geht, erhält den Zuschlag bis mindestens Ende 2046.

Voraussetzungen für den Mieterstromzuschlag

Der Mieterstromzuschlag ist an klare Voraussetzungen geknüpft. Nicht jedes PV-Projekt auf einem Mehrfamilienhaus qualifiziert sich automatisch: Räumliche Nähe: Die PV-Anlage muss auf dem Gebäude oder in unmittelbarer räumlicher Nähe installiert sein.

Mieterstromzuschlag vs. Gemeinschaftliche Gebäudeversorgung

Seit dem Solarpaket I (Mai 2024) gibt es neben dem klassischen Mieterstrom ein zweites Modell: die Gemeinschaftliche Gebäudeversorgung nach Paragraph 42b EnWG. Dieses Modell vereinfacht die Anforderungen an den Anlagenbetreiber — verzichtet aber auf den Mieterstromzuschlag.

Bundesförderung: Einspeisevergütung für Überschussstrom

Neben dem Mieterstromzuschlag für direkt gelieferten Strom erhält der Anlagenbetreiber eine Einspeisevergütung für Strom, der ins öffentliche Netz eingespeist wird. Jede Kilowattstunde, die nicht von den Mietern im Gebäude verbraucht wird — weil der Bedarf gerade geringer ist als die Erzeugung — wird automatisch ins Netz eingespeist und vom Netzbetreiber vergütet.

Aktuelle Vergütungssätze 2026

Die Einspeisevergütung für Anlagen mit Teileinspeisung — das ist der Standardfall bei Mieterstrom — ist ebenfalls nach Anlagengröße gestaffelt (Inbetriebnahme 01.02.2026 bis 31.07.2026, Bundesnetzagentur):

| Anlagengröße | Teileinspeisung | Volleinspeisung |

|---|---|---|

| Bis 10 kWp | 7,78 ct/kWh | 12,34 ct/kWh |

| Bis 40 kWp | 6,73 ct/kWh | 10,35 ct/kWh |

| Bis 100 kWp | 5,50 ct/kWh | 10,35 ct/kWh |

Der Satz gilt für Neuanlagen und wird für 20 Jahre plus Inbetriebnahmejahr festgeschrieben. Die Degression liegt bei rund einem Prozent pro Halbjahr.

Zum Vergleich: Der Mieterstromverkauf an Mieter erzielt typischerweise 24 bis 28 Cent pro Kilowattstunde — mehr als das Dreifache der Einspeisevergütung. Deshalb ist die wirtschaftliche Optimierung eines Mieterstromprojekts immer darauf ausgerichtet, den Eigenverbrauch im Gebäude zu maximieren und die Netzeinspeisung zu minimieren. Die Einspeisevergütung ist das Sicherheitsnetz — nicht die primäre Einnahmequelle.

Teileinspeisung vs. Volleinspeisung — was bei Mieterstrom gilt

Bei Mieterstrom wird grundsätzlich die Teileinspeisung angewendet: Der erzeugte Strom wird primär an die Mieter geliefert. Nur der Überschuss — also Strom, der im Moment der Erzeugung nicht von den Bewohnern verbraucht wird — geht ins Netz.

Die Volleinspeisung (bei der der gesamte Strom ins Netz eingespeist wird) ist bei Mieterstrom nicht sinnvoll, weil der wirtschaftliche Kern des Modells auf der Direktlieferung an die Mieter basiert. Die Einspeisevergütung für Volleinspeisung ist zwar etwas höher als bei Teileinspeisung — aber der Preisunterschied kommt bei Weitem nicht an den Vorteil der Direktlieferung an Mieter (24–28 ct/kWh) heran.

In der Praxis liegt der Anteil der Netzeinspeisung bei typischen Mieterstromprojekten zwischen 20 und 40 Prozent — abhängig von der Anlagengröße, dem Verbrauchsprofil und dem Vorhandensein eines Batteriespeichers. Ein gut dimensionierter Speicher kann den Eigenverbrauch auf 60 bis 80 Prozent steigern und damit die durchschnittliche Vergütung pro erzeugter kWh erheblich verbessern.

Für eine detaillierte Wirtschaftlichkeitsberechnung: Zum Wirtschaftlichkeitsrechner

Bundesförderung: KfW 270 — Kredit für Erneuerbare Energien

Der KfW-Kredit 270 (Erneuerbare Energien — Standard) ist das wichtigste Finanzierungsinstrument für PV-Anlagen in Deutschland. Er bietet zinsgünstige Kredite für die Errichtung, Erweiterung und den Erwerb von Anlagen zur Nutzung erneuerbarer Energien — einschließlich PV-Anlagen für Mieterstrom.

Konditionen und Laufzeiten

Der wirtschaftliche Effekt ist erheblich: Die tilgungsfreien Anlaufjahre ermöglichen es, die Erträge aus dem Mieterstrom in den ersten Jahren vollständig für den Aufbau von Rücklagen zu nutzen. Die anschließenden Tilgungsraten werden in der Regel vollständig durch die laufenden Erträge gedeckt — die Anlage finanziert sich selbst.

Beantragung über die Hausbank

Der KfW 270 wird nicht direkt bei der KfW beantragt, sondern über die Hausbank des Eigentümers. Der Ablauf: 1. Wirtschaftlichkeitsanalyse und technische Spezifikation erstellen (Lumitra liefert diese im Rahmen der kostenpflichtigen Konzeptplanung). 2. Finanzierungsanfrage bei der Hausbank stellen — die Bank prüft Bonität und reicht den Antrag an die KfW weiter. 3. Nach Zusage durch die KfW erfolgt die Auszahlung über die Hausbank, die auch die Tilgung verwaltet. Wichtig: Der Antrag muss VOR Vorhabenbeginn gestellt werden — eine nachträgliche Förderung ist ausgeschlossen.

Kombination mit anderen Förderprogrammen

Der KfW 270 ist mit den meisten anderen Förderprogrammen kombinierbar:

- EEG-Mieterstromzuschlag: Vollständig kombinierbar

- Einspeisevergütung: Vollständig kombinierbar

- Nullsteuersatz (Paragraph 12 Abs. 3 UStG): Vollständig kombinierbar — der Kredit deckt den Nettobetrag

- Einkommensteuerbefreiung (Paragraph 3 Nr.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Bundesförderung: Nullsteuersatz auf PV-Anlagen

Seit dem 1. Januar 2023 gilt für die Lieferung und Installation von PV-Anlagen ein Nullsteuersatz gemäß Paragraph 12 Abs. 3 UStG — das heißt, auf den Kauf und die Montage der Anlage fällt keine Umsatzsteuer an. Die Regelung ist unbefristet und gilt als eine der wichtigsten finanziellen Erleichterungen für Investoren in Solarenergie.

Geltungsbereich und Voraussetzungen

Der Nullsteuersatz gilt für:

- Die Lieferung von PV-Modulen

- Die Lieferung und Installation von Wechselrichtern

- Die Lieferung und Installation von Batteriespeichern (wenn sie zusammen mit der PV-Anlage oder nachträglich installiert werden)

- Die Lieferung und Installation wesentlicher Komponenten (Unterkonstruktion, Kabel, Zähler)

- Die Inbetriebnahme der gesamten Anlage durch den Installateur — inklusive aller Arbeitsleistungen am Gebäude, die für die Funktionsfähigkeit der PV-Anlage erforderlich sind

Unbefristet seit 2023

Anders als viele andere Förderinstrumente ist der Nullsteuersatz nicht befristet. Er wurde mit dem Jahressteuergesetz 2022 eingeführt und gilt dauerhaft. Es gibt keinen Degressionsautomatismus und kein Auslaufdatum.

Rechenbeispiel: Ersparnis bei einem typischen Mieterstromprojekt

Die Ersparnis wirkt sofort bei Rechnungsstellung — nicht erst über einen Abschreibungszeitraum. Sie senkt die Investitionshöhe direkt und verbessert damit die Eigenkapitalrendite, die Kreditbelastung und den Break-even-Zeitpunkt. ---

Video: Förderung für Mieterstrom — die wichtigsten Programme in 4 Minuten

Steuerliche Förderung: Einkommensteuerbefreiung

Die Einkommensteuerbefreiung für PV-Erträge ist eines der wirkungsvollsten Instrumente in der Mieterstrom-Förderung. Seit 2022 — mit Anpassung durch das Jahressteuergesetz 2024 ab 01.01.2025 — sind Einnahmen aus PV-Anlagen bis zur objektbezogenen Grenze von 30 kWp je Wohn- oder Gewerbeeinheit (Freigrenze: bei Überschreitung entfällt die Befreiung) vollständig von der Einkommensteuer befreit. Erfasst sind alle Einnahmen aus Mieterstromverkauf, Mieterstromzuschlag und Einspeisevergütung (Paragraph 3 Nr. 72 EStG).

Paragraph 3 Nr. 72 EStG — Voraussetzungen und Grenzen

Die Steuerbefreiung gilt unter folgenden Bedingungen:

- Objektbezogene Grenze: bis zu 30 kWp je Wohn- oder Gewerbeeinheit — einheitlich für alle Gebäudetypen (seit 01.01.2025)

- Subjektbezogene Höchstgrenze: 100 kWp je Steuerpflichtigem oder Mitunternehmerschaft als Freigrenze (bei Überschreiten entfällt die Befreiung insgesamt)

- Die Anlage muss auf, an oder in einem überwiegend zu Wohnzwecken genutzten Gebäude betrieben werden (gemischt genutzte Gebäude sind zulässig, sofern der Wohnanteil überwiegt)

30-kWp-Grenze pro Einheit — nicht pro Gebäude

Ein häufiges Missverständnis: Die 30-kWp-Grenze gilt pro Wohn- oder Gewerbeeinheit, nicht pro Gebäude. Seit 01.01.2025 ist die frühere Unterscheidung zwischen Einfamilienhaus und Mehrfamilienhaus aufgehoben — es gelten einheitlich 30 kWp je Einheit.

Zusammenspiel mit der Gewerbesteuer

Die Einkommensteuerbefreiung betrifft nur die Einkommensteuer. Für die Gewerbesteuer gelten eigene Regeln:; Die 20-Prozent-Bagatellgrenze (Paragraph 9 Nr. 1 Satz 2 GewStG) erlaubt es, dass bis zu 20 Prozent der Einnahmen einer vermögensverwaltenden Gesellschaft (z.B.

Schreiben Sie uns direkt

Wir melden uns innerhalb von 24 Stunden (werktags) bei Ihnen zurück.

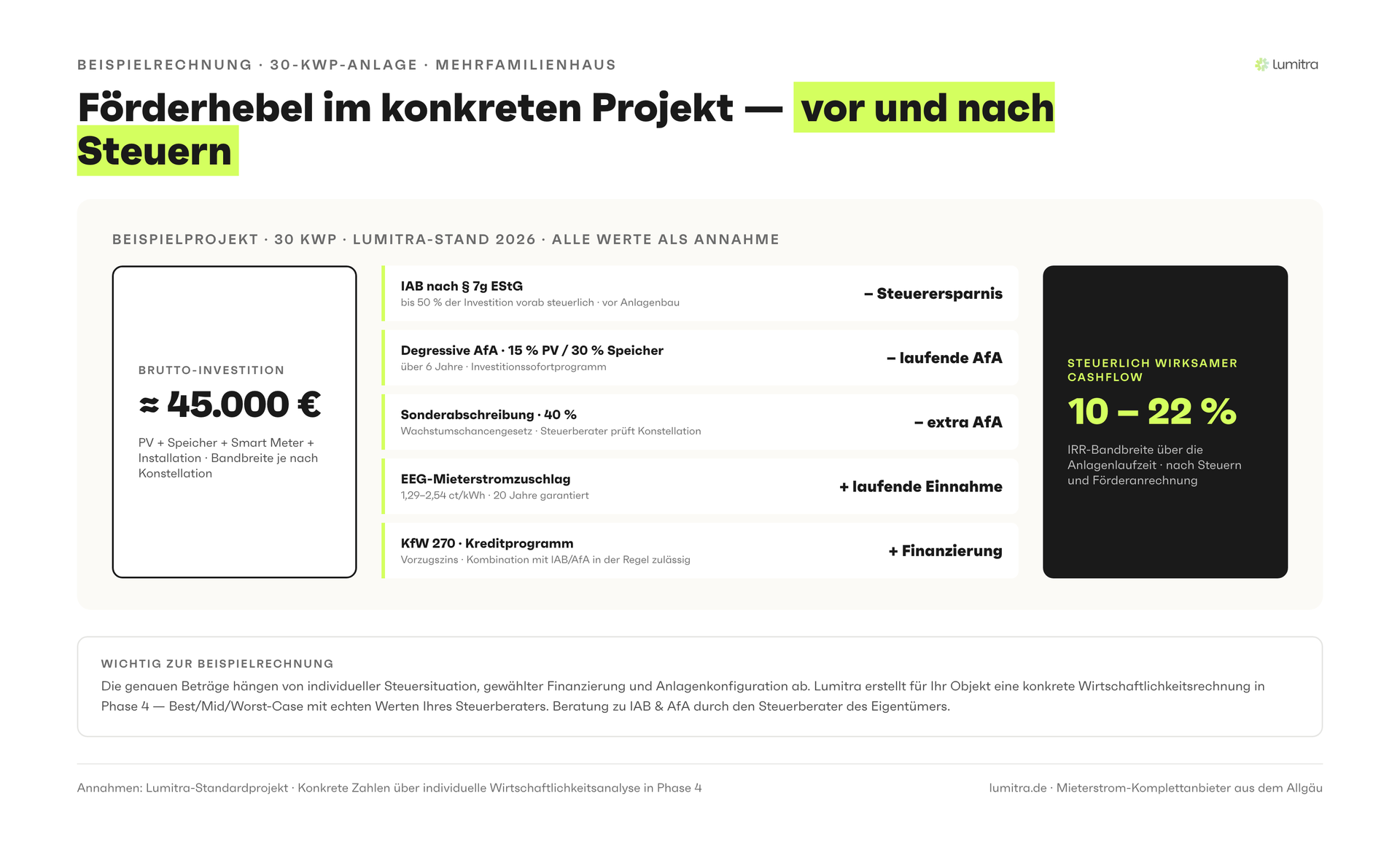

Steuerliche Förderung: Investitionsabzugsbetrag und Sonderabschreibung

Für Anlagen, bei denen die Einkommensteuerbefreiung nach Paragraph 3 Nr. 72 EStG nicht greift — typischerweise Anlagen über 30 kWp oder gewerblich genutzte Anlagen — steht ein alternatives steuerliches Instrumentarium zur Verfügung: der Investitionsabzugsbetrag (IAB) und die Sonderabschreibung. Beide Instrumente sind in Paragraph 7g EStG geregelt und können eine massive steuerliche Entlastung in den Anfangsjahren bewirken.

IAB nach Paragraph 7g EStG — bis zu 50 Prozent vorab absetzen

Der Investitionsabzugsbetrag erlaubt es, bis zu 50 Prozent der voraussichtlichen Anschaffungskosten einer PV-Anlage vorab gewinnmindernd geltend zu machen — und zwar bis zu drei Jahre vor der tatsächlichen Investition.

Sonderabschreibung — nach aktuellem Stand bis zu 40 Prozent im ersten Jahr

Zusätzlich zum IAB kann eine Sonderabschreibung von nach aktuellem Stand bis zu 40 Prozent der verbleibenden Anschaffungskosten im Jahr der Anschaffung geltend gemacht werden (Paragraph 7g Abs. 5 EStG). Die Sonderabschreibung wird auf den nach IAB-Verrechnung verbleibenden Wert berechnet. Die konkrete Höhe ist vom Investitionsvolumen und der gewählten Verrechnung abhängig — der Steuerberater-Partner prüft das individuell für Ihr Projekt.

Degressive AfA — der Investitionsbooster ab Juli 2025

Mit dem Steuerlichen Investitionssofortprogramm (Investitionsbooster, Sommer 2025) ist für gewerblich genutzte PV-Anlagen und Speicher, die nach dem 30.06.2025 und vor dem 01.01.2028 angeschafft werden, eine degressive Abschreibung möglich. Sie erlaubt in den ersten Jahren eine höhere jährliche Abschreibung, die mit der Zeit abnimmt.

Weg 1 vs. Weg 2: Steuerbefreiung oder Abschreibung?

Die beiden steuerlichen Systeme sind nicht kumulierbar. Eigentümer müssen sich entscheiden: Die Faustregel: Für Anlagen bis 30 kWp in Privatbesitz ist Weg 1 (Steuerbefreiung) fast immer die einfachere und wirtschaftlich günstigere Lösung.

Kommunale Förderprogramme in Bayern

Auf Landesebene bestand bis April 2022 das 10.000-Häuser-Programm. Dieses Programm wurde am 24.04.2022 nach Ausschöpfen der letzten Antragskontingente eingestellt; eine Wiederaufnahme ist nicht vorgesehen (Quelle: Energieatlas Bayern). Aktuell gibt es in Bayern keine bayernweite Landesförderung für PV oder Batteriespeicher. Relevant sind stattdessen kommunale Programme einzelner Städte.

Beispiele kommunaler Programme

Einzelne bayerische Städte und Landkreise haben eigene Förderprogramme für PV und Mieterstrom auf Mehrfamilienhäusern aufgelegt. Die Förderhöhe variiert erheblich — von Pauschalen zwischen einigen Hundert bis wenigen Tausend Euro pro Projekt. Die Herausforderung: Die kommunale Förderlandschaft ändert sich häufig.

Kommunale Programme in Bayern

Neben Zuschuss-Programmen bieten einige bayerische Kommunen weitere Anreize:

- Beschleunigte Genehmigungsverfahren für PV auf kommunalen Gebäuden

- Beratungsangebote durch kommunale Energieberatungsstellen

- Kombination mit kommunalen Klimaschutzkonzepten — manche Kommunen bevorzugen Projekte, die in lokale Klimaschutzstrategien eingebettet

Aktuelle Programme und Antragsfristen

Die bayerische Förderlandschaft auf kommunaler Ebene wird regelmäßig aktualisiert.

Landesförderung Baden-Württemberg

Baden-Württemberg hat mit dem Programm "Wohnen mit Zukunft" und verschiedenen kommunalen Initiativen eigene Akzente in der Förderung von Mieterstrom und nachhaltiger Gebäudemodernisierung gesetzt. Das Land verfolgt dabei einen integrierten Ansatz: PV-Förderung wird mit Energieeffizienz, Ladeinfrastruktur und sozialer Wohnraumförderung verknüpft.

"Wohnen mit Zukunft" — Förderung für Mietwohnraum

Das Landesprogramm "Wohnen mit Zukunft" der L-Bank Baden-Württemberg fördert den Neubau und die Modernisierung von Mietwohnungen mit einem Fokus auf Nachhaltigkeit.

Beispiel Ludwigsburg: Kommunale PV-Förderung

Die Stadt Ludwigsburg gilt als Vorreiter bei der kommunalen Förderung von PV auf Mehrfamilienhäusern.

Weitere kommunale Programme in BW

Ähnlich wie in Bayern existieren auch in Baden-Württemberg zahlreiche kommunale Förderprogramme — mit unterschiedlichen Schwerpunkten, Förderhöhen und Voraussetzungen.

Förderübersicht: Alle Programme in einer Tabelle

| Förderprogramm | Art | Betrag / Vorteil | Voraussetzungen | Beantragung |

|---|---|---|---|---|

| EEG-Mieterstromzuschlag | Laufender Zuschlag | 1,29–2,54 ct/kWh (gestaffelt), 20 Jahre | Anlage bis 1.000 kWp, Mieterstromvertrag, §42a EnWG | Über Netzbetreiber, automatisch nach Anmeldung |

| Einspeisevergütung | Laufende Vergütung | 5,50–7,78 ct/kWh (Teil) / 10,35–12,34 ct/kWh (Voll), 20 Jahre | Anlage im Marktstammdatenregister, Netzanschluss | Über Netzbetreiber, automatisch |

| KfW 270 | Förderkredit | Bis 100% der Investition, bis 20 J. Laufzeit | Alle Rechtsformen, vor Vorhabenbeginn beantragen | Über Hausbank |

| Nullsteuersatz (§12 Abs. 3 UStG) | Steuervorteil | 19% Ersparnis auf Anlage | PV auf Wohngebäuden bis 30 kWp pro Wohneinheit | Automatisch bei Rechnungsstellung |

| Einkommensteuerbefreiung (§3 Nr. 72 EStG) | Steuervorteil | 0% ESt auf alle PV-Erträge | 30 kWp je Einheit, max. 100 kWp je Steuerpflichtigem | Automatisch — keine Erklärung nötig |

| IAB (§7g EStG) | Steuervorteil | 50% vorab absetzbar | Betriebsvermögen, Vorjahresgewinn ≤ 200.000 € | Steuererklärung, Steuerberater empfohlen |

| Sonderabschreibung (§7g Abs. 5 EStG) | Steuervorteil | 40% im ersten Jahr | Betriebsvermögen, nach IAB-Verrechnung | Steuererklärung, Steuerberater empfohlen |

| Degressive AfA (Investitionsbooster) | Steuervorteil | PV bis 15%, Speicher bis 30% p.a. | Gewerblich, Anschaffung 01.07.2025–31.12.2027 | Steuererklärung |

| Kommunale Förderung Bayern | Zuschuss | Variiert je Kommune | Abhängig von Programm und Standort | Direkt bei Kommune/Förderstelle |

| Landesförderung BW | Zuschuss/Kredit | Variiert | Abhängig von Programm | L-Bank oder Kommune |

| Stromsteuerbefreiung (§9 StromStG) | Steuervorteil | 2,05 ct/kWh Ersparnis | Strom aus erneuerbaren Energien, Anlagen bis 2 MW | Automatisch bzw. Antrag beim Hauptzollamt |

Wichtig: Diese Tabelle gibt einen Überblick. Die Kombinierbarkeit einzelner Programme hängt von der konkreten Projektkonstellation ab. Nicht alle Programme sind für jedes Projekt nutzbar. Eine individuelle Prüfung ist unbedingt empfohlen.

Häufig gestellte Fragen zur Mieterstrom-Förderung

Nächster Schritt: Kostenlose Förderberatung

Die Förderlandschaft für Mieterstrom ist umfangreich — und nicht jedes Programm passt zu jedem Projekt. So gehen wir vor:

- Kostenfreies telefonisches Erstgespräch (30 Minuten): Wir klären die grundsätzliche Eignung Ihres Objekts und welche Förderpfade realistisch infrage kommen. Eignungs-Einschätzung in 7 Werktagen.

- Besichtigung vor Ort: Wenn die Eignung passt, kommen wir zur technischen Aufnahme zu Ihnen.

- Kostenpflichtiges Mieterstromkonzept / Detailplanung: Hier entsteht der vollständige Fördermittelcheck — kombiniert mit Drohnenflug, 3D-Simulation, Verbrauchsanalyse, PV-Ertragsprognose, Wirtschaftlichkeitsanalyse und Modellvergleich. Welche Bundes-, Landes- und kommunalen Programme für Ihr Gebäude wirklich passen und wie diese optimal kombiniert werden.

Sie zahlen erst, wenn klar ist, dass sich Ihr Projekt lohnt.

Verwandte Themen

Vertiefende Artikel

- Mieterstrom-Förderung 2026: Alle Zuschüsse und Programme

- EEG-Mieterstromzuschlag 2026: Höhe, Voraussetzungen und Beantragung

- PV-Förderung Bayern 2026: Was Eigentümer jetzt beantragen können

- Fördermittel Mieterstrom 2026: Alle Programme im Überblick

- Solaranlage und Mieterstrom in Bayern 2026: Förderung, Recht, Praxis

Mieterstrom-Komplettanbieter aus dem Allgäu

Alles aus einer Hand — von der ersten Idee bis zur Abrechnung

In 7 Werktagen kostenlos und unverbindlich