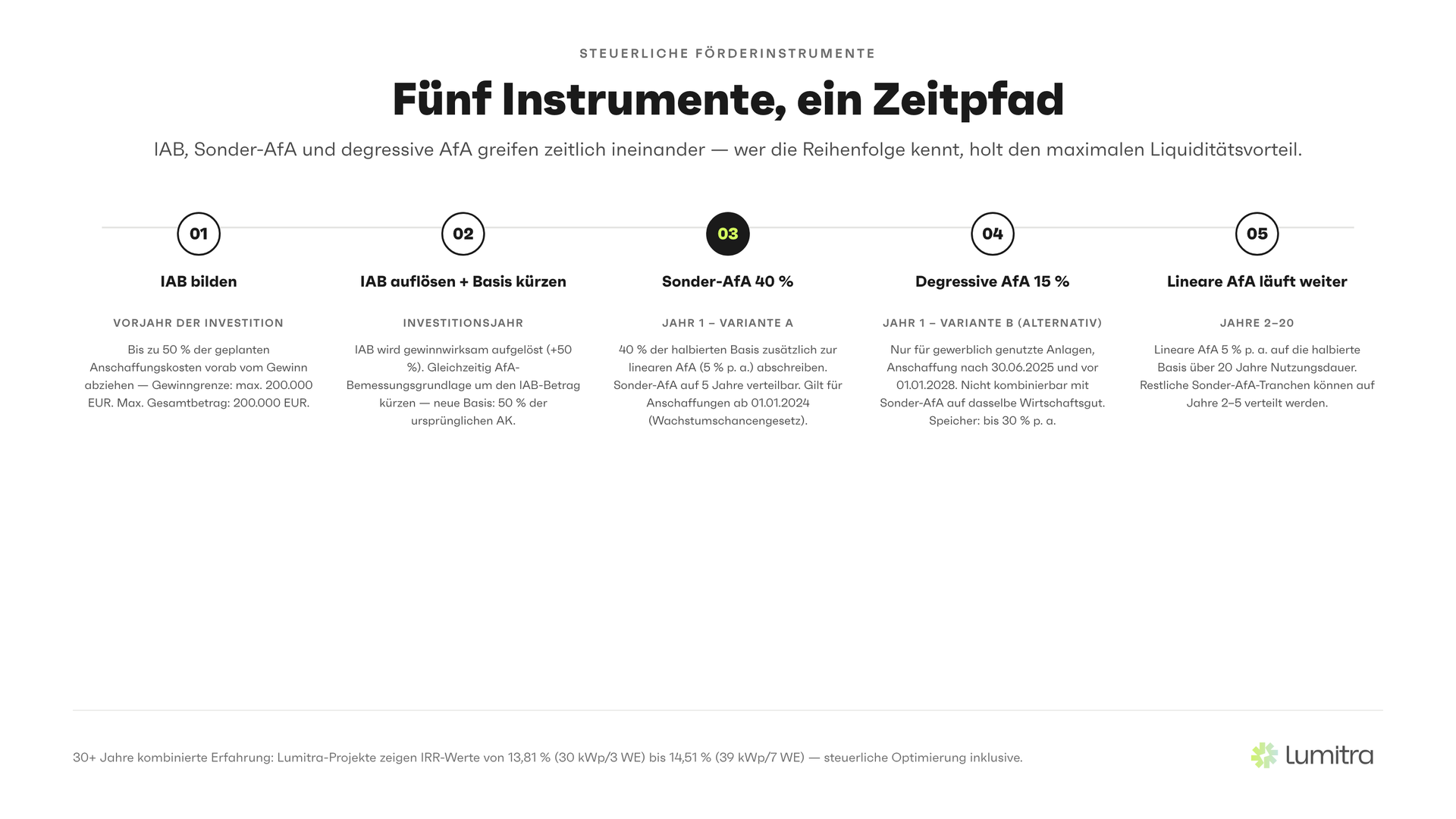

- Der Investitionsabzugsbetrag (IAB) nach § 7g Abs. 1 EStG ermöglicht es, bis zu 50 % der geplanten Investition bereits im Jahr vor der Anschaffung vom Gewinn abzuziehen. Voraussetzung: Gewinn des Vorjahres maximal 200.000 EUR.

- Die Sonderabschreibung nach § 7g Abs. 5 EStG wurde durch das Wachstumschancengesetz für Anschaffungen ab 01.01.2024 von 20 % auf 40 % angehoben. Sie ist auf fünf Jahre verteilbar und zusätzlich zur regulären linearen AfA nutzbar.

- Seit dem Steuerlichen Investitionssofortprogramm (01.07.2025–31.12.2027) greift zusätzlich eine degressive AfA: 15 % auf PV-Anlagen und 30 % auf Batteriespeicher jährlich — nur für gewerblich genutzte Anlagen, alternativ zur Sonder-AfA (nicht kombinierbar), aber kombinierbar mit IAB.

- IAB und Sonder-AfA greifen auf die halbierte AfA-Bemessungsgrundlage: Im Investitionsjahr wird der IAB gewinnwirksam aufgelöst und gleichzeitig die AK-Basis um den IAB-Betrag gekürzt.

- IAB/Sonder-AfA und die Steuerfreiheit nach § 3 Nr. 72 EStG schließen sich gegenseitig aus — die Entscheidung muss vor der Inbetriebnahme getroffen werden.

Inhaltsverzeichnis

- Warum Abschreibungen bei PV-Anlagen besonders relevant sind

- Was ist der IAB (§ 7g EStG)?

- Die Sonderabschreibung nach § 7g Abs. 5 EStG: 40 % seit 2024

- Die degressive AfA — Steuerliches Investitionssofortprogramm (ab Juli 2025)

- Das Zusammenspiel im ersten Jahr

- Rechenbeispiel: 50-kWp-Mieterstromanlage, 75.000 EUR

- Der Liquiditätseffekt — warum die Reihenfolge wichtig ist

- Wann IAB besser ist als Steuerfreiheit nach § 3 Nr. 72 EStG

- Gewerbesteuer-Aspekt bei Mieterstrom

- FAQ

1. Warum Abschreibungen bei PV-Anlagen besonders relevant sind

Mieterstrom ist eine Kapitalinvestition mit langem Zeithorizont. Eine PV-Anlage auf einem Mehrfamilienhaus hat eine technische Nutzungsdauer von 20 bis 25 Jahren, erzeugt verlässliche Erträge und hat nach Amortisation kaum mehr Betriebskosten. Das ist der Grund, warum Eigeninvestment in eine Mieterstromanlage für kapitalstarke Eigentümer oft die attraktivste Option ist — nicht nur wegen der Rendite, sondern auch wegen der steuerlichen Möglichkeiten.

Das deutsche Steuerrecht bietet für PV-Investitionen im gewerblichen Bereich mehrere Instrumente, die zusammenwirken können: den Investitionsabzugsbetrag (IAB), die Sonderabschreibung, die degressive AfA aus dem Steuerlichen Investitionssofortprogramm und — als Alternative für kleinere Anlagen — die vollständige Steuerfreiheit nach § 3 Nr. 72 EStG.

Wer eine Mieterstromanlage plant, sollte diesen Aspekt früh in seine Wirtschaftlichkeitsrechnung einbeziehen. Die Entscheidung, welchen steuerlichen Weg man einschlägt, muss vor der Inbetriebnahme getroffen werden und ist danach nicht frei korrigierbar.

2. Was ist der IAB nach § 7g EStG?

Der Investitionsabzugsbetrag ist eines der mächtigsten Instrumente im deutschen Steuerrecht für Kleinbetriebe und mittelgroße Unternehmen. Er erlaubt es, die steuerliche Wirkung einer geplanten Investition zeitlich vorzuziehen — also Gewinn zu reduzieren, bevor die Anlage überhaupt angeschafft wurde.

Rechtsgrundlage: § 7g Abs. 1–4 EStG

Das Grundprinzip: Ein Steuerpflichtiger kann bis zu 50 % der voraussichtlichen Anschaffungs- oder Herstellungskosten eines beweglichen Wirtschaftsguts, das er innerhalb von drei Jahren anschaffen will, vorab als Abzugsbetrag vom Gewinn abziehen.

Voraussetzungen (Stand 2025/2026):

- Das Wirtschaftsgut muss ein abnutzbares bewegliches Wirtschaftsgut des Anlagevermögens sein (PV-Anlagen und Speicher qualifizieren)

- Nutzung in einem inländischen Betrieb des Steuerpflichtigen, ausschließlich oder fast ausschließlich betrieblich

- Gewinn des Vorjahres ≤ 200.000 EUR (rechtsformneutral — gilt für EÜR, Bilanzierende, GmbH etc.). Eine Bilanzsumme-Grenze gibt es für den IAB nicht; ebenso wenig eine separate Buchwertgrenze für das einzelne Wirtschaftsgut.

- Maximaler Gesamtbetrag aller aktiven IAB eines Betriebs: 200.000 EUR

- Investition innerhalb von 3 Jahren nach Bildung; sonst rückwirkende Auflösung mit Verzinsung

Wichtig für Mieterstrom: Eine PV-Anlage gilt als bewegliches Wirtschaftsgut, sofern sie nicht dauerhaft Bestandteil des Gebäudes wird. Speicher sind grundsätzlich beweglich. Die genaue steuerrechtliche Einordnung sollte mit dem Steuerberater abgestimmt werden.

Mechanik im Investitionsjahr: Im Jahr der tatsächlichen Anschaffung wird der IAB gewinnwirksam hinzugerechnet (aufgelöst). Gleichzeitig darf die AfA-Bemessungsgrundlage um bis zu den IAB-Betrag gekürzt werden. Das ist keine geschenkte Entlastung — aber die Vorverlagerung in das Vorjahr verschafft einen realen Liquiditätsvorteil und je nach Steuersatzentwicklung auch einen echten Progressionsvorteil.

3. Die Sonderabschreibung nach § 7g Abs. 5 EStG: 40 % seit 2024

Unabhängig davon, ob ein IAB in Anspruch genommen wurde, steht für PV-Anlagen in Betrieben, die die § 7g-Gewinngrenze einhalten, die Sonderabschreibung zur Verfügung.

Das Grundprinzip: Im Jahr der Anschaffung und in den folgenden vier Jahren (insgesamt fünf Jahre) kann zusätzlich zur regulären (linearen) AfA eine Sonderabschreibung von insgesamt 40 % der Anschaffungskosten geltend gemacht werden. Die 40 % sind frei auf die fünf Jahre verteilbar.

Historisch: Vor dem Wachstumschancengesetz lag der Satz bei 20 %. Durch das Wachstumschancengesetz (verkündet am 27.03.2024, rückwirkend anwendbar für Anschaffungen nach dem 31.12.2023) wurde der Satz auf 40 % verdoppelt (§ 7g Abs. 5 EStG n. F.). Ältere Quellen, die noch 20 % nennen, sind überholt.

Reguläre lineare AfA für PV-Anlagen: Nach der amtlichen BMF-AfA-Tabelle beträgt die Nutzungsdauer für Photovoltaikanlagen 20 Jahre — entsprechend einer linearen AfA von 5 % pro Jahr.

Wichtig — Kombinationsregel: Sonderabschreibung (§ 7g Abs. 5) und degressive AfA nach dem Investitionssofortprogramm können nicht gleichzeitig auf dasselbe Wirtschaftsgut angewandt werden. Man entscheidet sich pro Wirtschaftsgut für eine der beiden Methoden. Beide sind jedoch mit dem IAB kombinierbar.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →4. Die degressive AfA — Steuerliches Investitionssofortprogramm (ab Juli 2025)

Mit dem "Gesetz für ein steuerliches Investitionssofortprogramm zur Stärkung des Wirtschaftsstandorts Deutschland" (Investitionsbooster, in Kraft seit Juli 2025) hat der Gesetzgeber eine befristete degressive Abschreibung für bestimmte Wirtschaftsgüter eingeführt. Die korrekte Bezeichnung ist "Steuerliches Investitionssofortprogramm" — nicht "Jahressteuergesetz 2025".

Sätze:

- Degressive AfA für PV-Anlagen: bis zu 15 % des jeweiligen Restbuchwerts pro Jahr (das 3-fache des linearen Satzes)

- Degressive AfA für Stromspeicher: bis zu 30 % des jeweiligen Restbuchwerts pro Jahr (gedeckelt)

Anwendungszeitraum: Anschaffung nach dem 30.06.2025 und vor dem 01.01.2028

Wichtige Rahmenbedingungen:

- Nur gewerblich genutzte Anlagen (Betriebsvermögen)

- Nicht anwendbar, wenn § 3 Nr. 72 EStG greift

- Wechsel von degressiver zu linearer AfA jederzeit möglich (sobald linear degressiv übersteigt); zurück nicht

- Nicht mit § 7g Abs. 5 Sonder-AfA kombinierbar, wohl aber mit IAB

Im ersten Jahr berechnet sich die degressive Abschreibung auf die (um IAB gekürzte) AK-Basis, in den Folgejahren jeweils auf den Restwert — die Abschreibung sinkt absolut von Jahr zu Jahr, ist aber in den frühen Jahren deutlich höher als bei linearer AfA.

4a. Historische Entwicklung der PV-Abschreibung in Deutschland

Wer die heutigen Instrumente richtig einordnen will, sollte den Zeitpfad kennen. Die Bundesregierung hat die steuerliche Förderung von PV-Investitionen in den vergangenen sechs Jahren mehrfach verschärft:

- Bis 2019: IAB-Gewinngrenze abhängig von Rechtsform (100.000 EUR bei EÜR, 235.000 EUR Bilanzsumme bei Bilanzierenden). Sonderabschreibung nach § 7g Abs. 5 EStG: 20 %. Keine degressive AfA für PV.

- 2020: Einheitliche Gewinngrenze 200.000 EUR für alle Rechtsformen (§ 7g Abs. 1 EStG). IAB und Sonder-AfA blieben bei 50 % bzw. 20 %.

- 01.01.2023: Nullsteuersatz nach § 12 Abs. 3 UStG — Lieferung und Installation von PV-Anlagen für Wohngebäude unterliegen 0 % Umsatzsteuer. Senkung der Investitionsbasis um bis zu 19 % gegenüber 2022.

- 01.01.2024: Wachstumschancengesetz — Sonderabschreibung § 7g Abs. 5 EStG verdoppelt auf 40 %. Erste substantielle Erhöhung seit Einführung des Instruments in seiner modernen Form.

- 01.01.2025: § 3 Nr. 72 EStG angepasst — einheitlich 30 kWp je Einheit und 100 kWp je Steuerpflichtigem (JStG 2024). Vorher bei MFH nur 15 kWp je Einheit.

- 01.07.2025: Steuerliches Investitionssofortprogramm — degressive AfA 15 % PV / 30 % Speicher für gewerbliche Anschaffungen, befristet bis 31.12.2027.

Die Richtung ist eindeutig: Der Gesetzgeber will Investitionen in erneuerbare Energien beschleunigen und nutzt dafür das Steuerrecht als Hebel. Für Eigentümer bedeutet das: Wer heute investiert, hat Zugang zu einem Maximum an steuerlichen Werkzeugen, das es in dieser Kombination zuvor nie gab. Wer bis 2028 wartet, verliert zumindest die degressive AfA — die übrigen Instrumente sind zeitlich nicht befristet, können aber jederzeit geändert werden.

5. Das Zusammenspiel im ersten Jahr

Die optimale Gestaltung hängt davon ab, ob die Anlage gewerblich betrieben wird (dann ist die degressive AfA eine zusätzliche Option) und ob die § 7g-Gewinngrenze eingehalten ist. Zwei typische Varianten:

Variante A: IAB + Sonder-AfA + lineare AfA

- IAB im Vorjahr: 50 % der geplanten AK (vorgezogen vom Gewinn)

- Im Anschaffungsjahr: IAB-Hinzurechnung (+50 % der AK) und AK-Basis-Kürzung um den IAB-Betrag

- Neue AfA-Bemessungsgrundlage: 50 % der ursprünglichen AK

- Sonder-AfA bis zu 40 % auf die halbierte Basis (verteilbar auf 5 Jahre)

- Lineare AfA 5 % p. a. auf die halbierte Basis

- Für nicht gewerbliche Betriebe (z. B. GbR ohne Gewerblichkeit) die Standardvariante.

Variante B: IAB + degressive AfA (nur gewerbliche Betriebe)

- IAB im Vorjahr: 50 % der geplanten AK

- Im Anschaffungsjahr: Hinzurechnung und AK-Basis-Kürzung

- Degressive AfA 15 % auf halbierte Basis (statt Sonder-AfA)

- In Jahren mit stark fallenden Restbuchwerten bietet diese Variante einen anderen zeitlichen Verlauf — höher am Anfang, später flacher.

Welche Variante vorteilhaft ist, hängt vom individuellen Steuerprofil, dem Planungshorizont und der Gewinnentwicklung ab. Die Entscheidung gehört in die Hand eines erfahrenen Steuerberaters.

Schreiben Sie uns direkt

Wir melden uns innerhalb von 24 Stunden (werktags) bei Ihnen zurück.

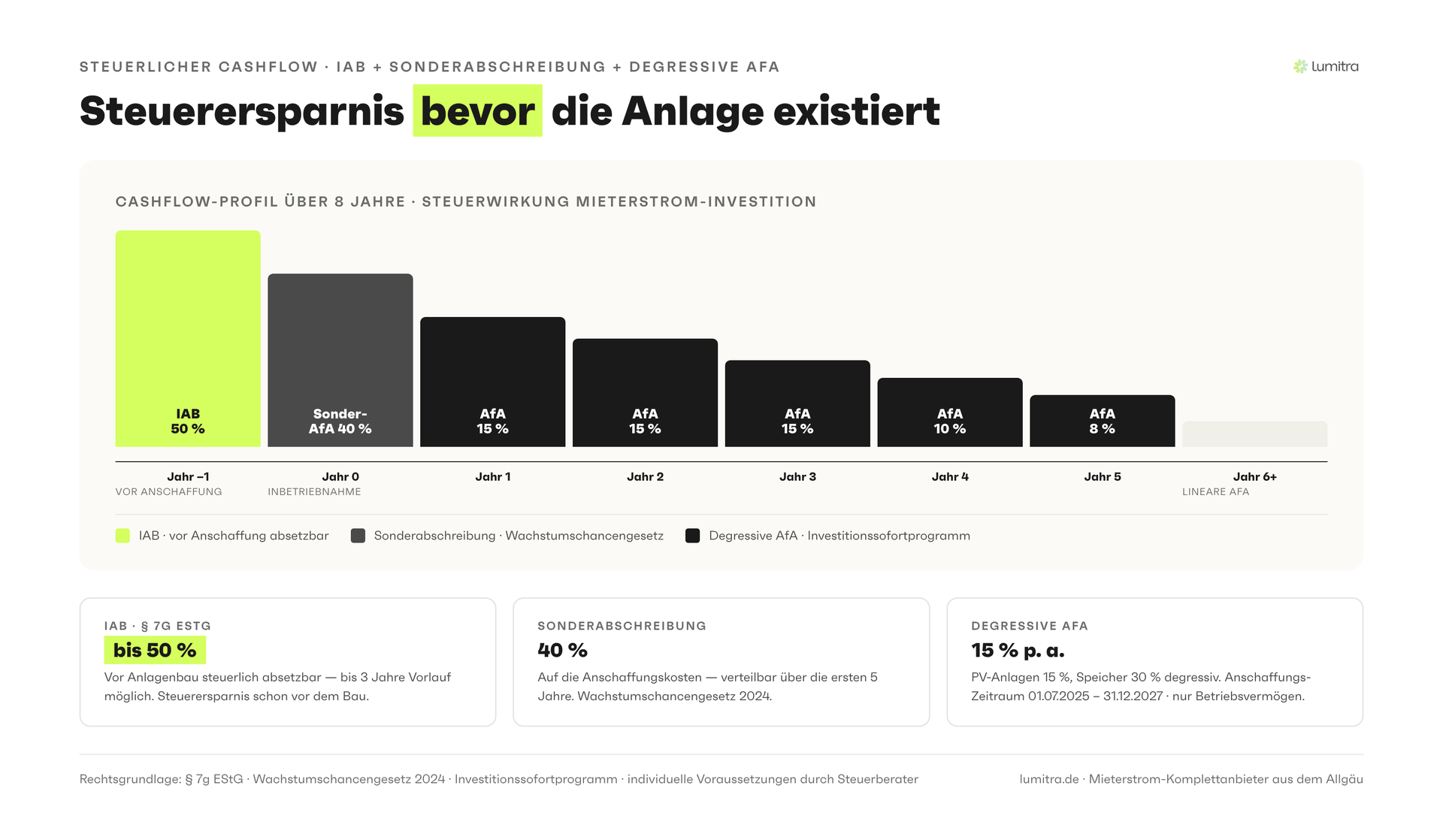

6. Rechenbeispiel: 50-kWp-Mieterstromanlage, 75.000 EUR

Angenommen, ein gewerblicher Vermieter plant die Investition in eine 50-kWp-PV-Anlage mit Speicher für ein Mehrfamilienhaus im Allgäu. Die Investitionssumme beträgt 75.000 EUR netto (inklusive 0 % MwSt nach § 12 Abs. 3 UStG).

Voraussetzungen:

- Vermieter erzielt steuerpflichtige Einkünfte aus dem Anlagenbetrieb (kein § 3 Nr. 72 EStG-Weg gewählt)

- Gewinn des Vorjahres ≤ 200.000 EUR (IAB-fähig)

- Anschaffung nach dem 01.07.2025 (degressive AfA greift im gewerblichen Fall)

- Grenzsteuersatz: 42 %

Schritt 1: IAB im Vorjahr (z. B. 2025)

| Position | Berechnung | Betrag |

|---|---|---|

| Voraussichtliche AK | — | 75.000 EUR |

| IAB 50 % | 50 % × 75.000 | 37.500 EUR |

| Steuerersparnis aus IAB | 37.500 × 42 % | 15.750 EUR |

Der Eigentümer spart rund 15.750 EUR Steuern, obwohl die Anlage noch nicht existiert.

Schritt 2: Investitionsjahr (z. B. 2026)

Im Anschaffungsjahr wird der IAB gewinnwirksam aufgelöst (Hinzurechnung +37.500 EUR) und gleichzeitig die AK-Basis um 37.500 EUR gekürzt.

| Position | Betrag |

|---|---|

| Anschaffungskosten | 75.000 EUR |

| IAB-Hinzurechnung | +37.500 EUR (gewinnerhöhend) |

| AfA-Bemessungsgrundlage nach IAB-Kürzung | 37.500 EUR |

Auf dieser halbierten Basis laufen die weiteren Abschreibungen:

| Abschreibungsart | Berechnung | Betrag Jahr 1 |

|---|---|---|

| Lineare AfA 5 % | 5 % × 37.500 | 1.875 EUR p. a. |

| Sonder-AfA § 7g Abs. 5 (bis 40 %) | 40 % × 37.500 | 15.000 EUR (verteilbar auf 5 Jahre; z. B. ganz im Jahr 1) |

| Alternativ: Degressive AfA 15 % (statt Sonder-AfA) | 15 % × 37.500 | 5.625 EUR |

Saldierung im Investitionsjahr (Variante A: Sonder-AfA voll im Jahr 1 plus lineare AfA):

| Position | Betrag |

|---|---|

| IAB-Hinzurechnung (gewinnerhöhend) | +37.500 EUR |

| Sonder-AfA | −15.000 EUR |

| Lineare AfA | −1.875 EUR |

| Netto-Gewinneffekt im Investitionsjahr | +20.625 EUR |

| Steuerlast auf Saldo (42 %) | rund 8.663 EUR |

Saldierung im Investitionsjahr (Variante B: Degressive AfA + lineare AfA, nicht kombinierbar mit Sonder-AfA):

| Position | Betrag |

|---|---|

| IAB-Hinzurechnung | +37.500 EUR |

| Degressive AfA 15 % | −5.625 EUR |

| Netto-Gewinneffekt im Investitionsjahr | +31.875 EUR |

| Steuerlast auf Saldo (42 %) | rund 13.388 EUR |

Kumulierter Liquiditätseffekt über zwei Jahre (Variante A):

| Jahr | Steuereffekt |

|---|---|

| Jahr 0 (IAB-Abzug) | −15.750 EUR (Ersparnis) |

| Jahr 1 (Hinzurechnung, Sonder-AfA, lineare AfA) | +8.663 EUR (Mehrbelastung auf Saldo) |

| Netto-Liquiditätsvorteil Jahr 0 + 1 | rund 7.087 EUR |

Hinzu kommen in den Folgejahren weitere Sonder-AfA-Tranchen (falls nicht ganz im ersten Jahr gezogen) und die laufende lineare AfA auf die halbierte Basis über 20 Jahre. Der eigentliche Hebel von IAB + Sonder-AfA ist der Vorzieheffekt: Steuerersparnis fließt früh, Steuerbelastung verteilt sich über die Nutzungsdauer. In den ersten fünf Jahren summieren sich die Abzüge auf rund 50 % der ursprünglichen AK (37.500 EUR IAB + 15.000 EUR Sonder-AfA + 5 × 1.875 EUR lineare AfA = 61.875 EUR zzgl. der zuvor gewinnwirksam aufgelösten Hinzurechnung).

7. Der Liquiditätseffekt — warum die Reihenfolge wichtig ist

Der IAB muss vor dem Steuerbescheid des Vorjahres beim Finanzamt gebucht sein. Das heißt: Planung und Steuererklärung müssen zeitlich koordiniert werden.

Vorgehensweise:

- Entscheidung für die Investition treffen und Wirtschaftlichkeitsanalyse mit dem Steuerberater abstimmen

- IAB im Vorjahr geltend machen (in der Einkommensteuer- bzw. Gewinnermittlungserklärung)

- Anlage innerhalb von 3 Jahren anschaffen (§ 7g EStG)

- Abschreibungsmethode im Anschaffungsjahr festlegen (Sonder-AfA oder degressive AfA; jeweils plus lineare AfA-Bestandteile)

Wird der IAB geltend gemacht, aber die Anlage nicht innerhalb von 3 Jahren angeschafft, ist der IAB rückwirkend aufzulösen — mit Nachzahlung und Verzinsung nach § 233a AO.

8. Wann IAB besser ist als Steuerfreiheit nach § 3 Nr. 72 EStG

Die Steuerfreiheit nach § 3 Nr. 72 EStG und die Nutzung von IAB + Abschreibungen schließen sich gegenseitig aus.

| Kriterium | § 3 Nr. 72 EStG (Steuerfreiheit) | IAB + AfA (steuerpflichtig) |

|---|---|---|

| Verwaltungsaufwand | Minimal | Mittel bis hoch |

| Vorteil für wen | Eigentümer innerhalb der Grenzen ohne Steueroptimierungsbedarf | Eigentümer mit hohem Grenzsteuersatz und Planungshorizont |

| Grenzsteuersatz | irrelevant (alles steuerfrei) | je höher, desto wertvoller |

| Anlagengrenzen | 30 kWp je Einheit, max. 100 kWp je Steuerpflichtigem | keine spezifische Obergrenze (Gewinngrenze für § 7g beachten) |

| Langfristig | alle Einnahmen steuerfrei | Steuerlast in späteren Jahren höher |

| Empfehlung | kleinere Anlagen, unkomplizierte Eigentümerstruktur | größere Anlagen, Investoren, Unternehmen mit Gewinnsituation |

Eigentümer, die mehrere Objekte besitzen oder über 100 kWp je Steuerpflichtigem hinausgehen, fallen aus der § 3 Nr. 72 EStG-Befreiung heraus und sollten den IAB-Weg prüfen.

Drei typische Entscheidungsprofile

Profil 1: Kleine Anlage, ruhiger Betrieb. Ein Alleineigentümer mit einem 8-Einheiten-Haus plant eine 30-kWp-Anlage für rund 40.000 EUR. Sein Grenzsteuersatz liegt bei 35 %. Für ihn ist § 3 Nr. 72 EStG in fast allen Fällen die bessere Wahl: Alle Einnahmen bleiben steuerfrei, die Gewinnermittlung entfällt, und die Betriebsdokumentation reduziert sich auf das gesetzliche Minimum. Der Verzicht auf den IAB kostet ihn rechnerisch wenige tausend Euro — gewinnt aber erhebliche Einfachheit und laufende Steuerbefreiung der Einnahmen über 20 Jahre.

Profil 2: Mittlere Anlage mit gewerblichem Hintergrund. Ein gewerblich tätiger Vermieter plant eine 75-kWp-Anlage für 90.000 EUR auf einem 15-Einheiten-Haus. Sein Gewinn des Vorjahres liegt bei rund 140.000 EUR (unter der 200.000-EUR-Gewinngrenze), sein Grenzsteuersatz bei 42 %. Für ihn lohnt sich die Kombination IAB + Sonder-AfA eindeutig — die Steuerersparnis im IAB-Jahr allein beträgt rund 18.900 EUR. Über 5 Jahre akkumulierte Abschreibungen stabilisieren die Liquidität erheblich. § 3 Nr. 72 EStG wäre zwar nominell nutzbar (Anlage unter 100 kWp), aber er gibt gezielt darauf zu Gunsten der Abschreibungsinstrumente.

Profil 3: Großer gewerblicher Betreiber mit mehreren Objekten. Eine gewerblich geprägte Personengesellschaft betreibt fünf Mehrfamilienhäuser mit zusammen rund 250 kWp PV. Die 100-kWp-Grenze je Steuerpflichtigem ist überschritten — § 3 Nr. 72 EStG scheidet aus. Hier ist die Frage nicht mehr „IAB oder Steuerfreiheit", sondern „IAB + Sonder-AfA oder IAB + degressive AfA". Degressive AfA gewinnt in diesem Profil, wenn die Anlage nach dem 30.06.2025 angeschafft wurde und die Gewinnsituation in den ersten Jahren stark schwankt — dann schafft sie die größte Abschreibungsmasse im ersten und zweiten Jahr.

Die Wahl zwischen diesen Profilen ist keine Geschmackssache, sondern eine Rechenaufgabe. Wer seine eigene Situation nicht eindeutig einordnen kann, sollte im Erstgespräch mit dem Steuerberater alle drei Szenarien parallel durchrechnen — nicht nur das zunächst naheliegende.

Wir prüfen Ihr Objekt kostenlos

Sie erhalten eine klare Einschätzung zu Rendite, Aufwand und Zeitplan — von einem Meisterbetrieb mit eigener Software sowie Energierechts- und Steuerberater-Partnern.

Kostenfreien Objekt-Check starten →9. Gewerbesteuer-Aspekt bei Mieterstrom

Die Frage, ob der Betrieb einer Mieterstromanlage Gewerbesteuer auslöst, ist ein häufig missverstandener Aspekt. Bei kleinen Anlagen im Rahmen der Bagatellgrenze ist die Gewerbesteuer in der Regel kein Problem.

Das Abfärbungsproblem: Grundsätzlich sind Einkünfte aus Vermietung und Verpachtung keine Gewerbeeinkünfte. Wenn ein Vermieter aber gewerblich tätig wird — z. B. durch Stromlieferung an Mieter — kann diese gewerbliche Tätigkeit auf die gesamten Einkünfte "abfärben": Dann würden auch die Mieteinnahmen als Gewerbeeinkünfte behandelt und unterlägen der Gewerbesteuer (§ 15 Abs. 3 Nr. 1 EStG).

Die Bagatellgrenze: Der Bundesfinanzhof hat in ständiger Rechtsprechung anerkannt, dass eine gewerbliche Tätigkeit dann keine Abfärbung auslöst, wenn die gewerblichen Umsätze 3 % der Gesamtnettoumsätze und absolut 24.500 EUR nicht überschreiten (BFH, Urteile vom 27.08.2014, u. a. VIII R 16/11; bestätigt und fortgeschrieben in Folgeentscheidungen).

Für die meisten kleinen bis mittleren Mieterstromanlagen ist diese Grenze problemlos einzuhalten. Für größere Portfolios oder bei mehreren Objekten sollte die Schwelle im Einzelfall geprüft werden.

Zudem gilt: Eigentümer, die den Weg der Steuerfreiheit nach § 3 Nr. 72 EStG wählen, haben in der Regel kein Abfärbungsrisiko, weil die Anlage steuerlich nicht als gewerblicher Betrieb mit abfärbungsrelevanten Einnahmen eingeordnet wird.

10. Fazit

Die steuerlichen Instrumente für PV-Mieterstromanlagen — IAB 50 %, Sonder-AfA 40 %, degressive AfA 15 % / 30 % — können einen erheblichen Liquiditätsvorteil in den ersten Jahren des Betriebs erzeugen. Das gilt besonders für Eigentümer mit hohem Grenzsteuersatz, laufender Gewinnsituation und einer Anlage, die über der § 3 Nr. 72 EStG-Freigrenze liegt.

Die Mechanismen sind im deutschen Steuerrecht klar definiert. Aber ihre Nutzung erfordert eine sorgfältige Planung mit einem Steuerberater, der sich mit PV-Anlagen auskennt — und die rechtzeitige Entscheidung vor der Inbetriebnahme. Lumitra empfiehlt, die Steuerstruktur bereits bei der ersten Wirtschaftlichkeitsanalyse zu berücksichtigen und frühzeitig einen auf erneuerbare Energien spezialisierten Steuerberater einzubeziehen.

FAQ

Kann ich IAB und § 3 Nr. 72 EStG-Steuerfreiheit kombinieren? Nein. Die beiden Wege schließen sich aus. § 3 Nr. 72 EStG befreit alle Einnahmen — es gibt dann nichts zu versteuern und entsprechend keine Abzüge. Wer den IAB nutzen will, muss steuerpflichtige Einkünfte aus der Anlage haben.

Gilt der IAB auch für Stromspeicher? Ja. Stromspeicher, die im wirtschaftlichen Zusammenhang mit einer Mieterstromanlage angeschafft werden, qualifizieren als selbstständige bewegliche Wirtschaftsgüter und können in den IAB einbezogen werden.

Was passiert, wenn ich die Anlage innerhalb der Nutzungsdauer verkaufe? Beim Verkauf wird der Veräußerungserlös dem Restbuchwert gegenübergestellt. Ein Gewinn ist als Betriebseinnahme zu versteuern. Das ändert nichts an der Vorteilhaftigkeit der Abschreibungsstrategie, sollte aber in der Gesamtplanung berücksichtigt werden.

Gilt die degressive AfA von 15 % auch für Bestandsanlagen? Nein. Die degressive AfA nach dem Steuerlichen Investitionssofortprogramm gilt nur für Anlagen, die nach dem 30.06.2025 und vor dem 01.01.2028 angeschafft oder hergestellt werden. Für bereits davor in Betrieb genommene Anlagen bleibt es bei linearer AfA und ggf. Sonderabschreibung.

Kann ich Sonder-AfA und degressive AfA kombinieren? Nein, nicht auf dasselbe Wirtschaftsgut. Pro Wirtschaftsgut entscheidet man sich für eine Methode. Der IAB kann jedoch mit beiden kombiniert werden.

Muss ich einen separaten Betrieb für die Mieterstromanlage führen? Das hängt von der Eigentümerstruktur ab. Wer als Einzelperson vermietet und zusätzlich Strom liefert, kann in vielen Fällen die Mieterstromanlage in seine bestehende steuerliche Situation integrieren. Bei GmbHs, WEGs oder komplexeren Strukturen ist die Zuordnung zum richtigen Rechtsträger wichtig. Immer Steuerberater einbeziehen.

Was passiert, wenn die geplante Investition nicht stattfindet? Wird der IAB innerhalb der 3-Jahres-Frist nicht durch eine tatsächliche Anschaffung realisiert, ist der IAB rückwirkend im Bildungsjahr aufzulösen. Das Finanzamt korrigiert den damaligen Steuerbescheid, fordert die zunächst gesparte Steuer nach und setzt eine Verzinsung nach § 233a AO an (aktuell 0,15 % pro vollem Zinsmonat, das entspricht 1,8 % pro Jahr, seit der Zinsreform 2022). Der IAB ist also keine risikofreie Gestaltungsreserve — wer ihn bildet, sollte die Investitionsabsicht belegbar und realistisch planen. Ein Austausch des Wirtschaftsguts (z. B. IAB für PV gebildet, stattdessen ein anderer begünstigter Gegenstand angeschafft) ist innerhalb gewisser Grenzen zulässig; ein vollständiger Nichtvollzug führt jedoch zur Auflösung mit Verzinsung.

Kann ich IAB für mehrere PV-Anlagen parallel nutzen? Ja. Die 50-Prozent-Grenze gilt je Wirtschaftsgut, und der Gesamtbetrag aktiver IAB in einem Betrieb ist bei 200.000 EUR gedeckelt. Ein Eigentümer mit drei geplanten PV-Projekten (z. B. 30 kWp, 40 kWp und 50 kWp) kann für jede Anlage einen eigenen IAB bilden — solange die Summe in Summe 200.000 EUR nicht übersteigt und die Gewinngrenze im Vorjahr eingehalten ist. Bei mehreren Anlagen in unterschiedlichen Steuerjahren greift die Grenze rollierend: Aufgelöste IAB-Beträge reduzieren den noch verfügbaren Kontingentrahmen nicht dauerhaft, neue IAB können nach Auflösung wieder gebildet werden.

Wie wirkt sich IAB auf meine Altersvorsorge und das zu versteuernde Einkommen aus? Der IAB reduziert das zu versteuernde Einkommen im Bildungsjahr. Das hat zwei Effekte: Erstens sinkt die Einkommensteuerlast unmittelbar. Zweitens kann die Reduktion des zu versteuernden Einkommens die Bemessungsgrundlage für andere einkommensabhängige Größen senken — etwa den Höchstbetrag für Einzahlungen in die Rürup-Rente, bestimmte Krankenversicherungsbeiträge bei freiwillig Versicherten oder die Bemessung einkommensabhängiger Kindergeldmodifikationen. Wer gleichzeitig IAB-Bildung und Altersvorsorge plant, sollte mit dem Steuerberater beide Dimensionen zusammen durchrechnen, damit der eine Effekt den anderen nicht ungewollt begrenzt.

Wie dokumentiere ich den IAB korrekt in der Gewinnermittlung? In der Einkommensteuer- bzw. Gewinnermittlungserklärung des Bildungsjahres ist der IAB gesondert auszuweisen. Er wird in der Anlage EÜR oder in der Bilanz außerbilanziell vermerkt. Nach der Rechtslage seit 2016 ist eine konkrete Funktionsbezeichnung des geplanten Wirtschaftsguts nicht mehr notwendig — es reicht die Angabe „bewegliches Wirtschaftsgut des Anlagevermögens" mit dem geplanten Investitionsvolumen. Empfehlenswert ist dennoch eine präzisere interne Dokumentation (Angebot des Installateurs, Planungsunterlagen, Datum des Erstgesprächs), um im Falle einer Betriebsprüfung die Investitionsabsicht belegen zu können. Nach § 146 AO ist diese Dokumentation mindestens bis zur Bestandskraft des entsprechenden Steuerbescheids aufzubewahren — in der Praxis sind zehn Jahre der sichere Rahmen.

Ändert sich etwas an der Sonder-AfA, wenn die Anlage zum Ende der 5-Jahres-Nutzungsperiode verkauft wird? Die Sonder-AfA setzt voraus, dass das Wirtschaftsgut im Anschaffungsjahr und im darauffolgenden Jahr ausschließlich oder fast ausschließlich betrieblich genutzt wird. Ein Verkauf oder eine Nutzungsänderung innerhalb dieses Zeitraums kann zur rückwirkenden Aberkennung der Sonder-AfA führen. Nach Ablauf der Sperrfrist ist ein Verkauf steuerlich problemlos möglich — der Veräußerungsgewinn ist als Betriebseinnahme zu versteuern, die zuvor genutzten Abschreibungen bleiben bestehen.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Quellen

- § 7g EStG — Investitionsabzugsbetrag und Sonderabschreibungen, Stand 2024/2025

- Wachstumschancengesetz (verkündet 27.03.2024, BGBl. I 2024) — Erhöhung Sonder-AfA auf 40 %

- Gesetz für ein steuerliches Investitionssofortprogramm zur Stärkung des Wirtschaftsstandorts Deutschland (Juli 2025) — degressive AfA 15 % PV / 30 % Speicher, Anwendungszeitraum 01.07.2025–31.12.2027

- BMF-Schreiben vom 17. Juli 2023 — Einkommensteuerbefreiung für PV-Anlagen nach § 3 Nr. 72 EStG

- § 3 Nr. 72 EStG i. d. F. Jahressteuergesetz 2024 — Steuerfreiheit 30 kWp je Einheit, 100 kWp je Steuerpflichtigem

- BMF-AfA-Tabelle für allgemeine Anlagegüter — Nutzungsdauer Photovoltaikanlagen 20 Jahre

- BFH, Urteile vom 27.08.2014 (u. a. VIII R 16/11) — Abfärbungsrechtsprechung, Bagatellgrenze 3 % / 24.500 EUR

- § 15 Abs. 3 Nr. 1 EStG — Abfärberegelung

- § 12 Abs. 3 UStG — Nullsteuersatz PV, seit 01.01.2023

- § 233a AO — Verzinsung von Steuernachforderungen und -erstattungen

- § 146 AO — Aufzeichnungspflichten und Aufbewahrungsfristen

- Destatis — Verbraucherpreisindex Deutschland, Zeitreihe 2020–2024

- BMF — AfA-Tabelle für allgemeine Anlagegüter, Nutzungsdauer PV-Anlagen 20 Jahre

- IHK Ostthüringen — Wachstumschancengesetz: Erhöhung Sonder-AfA auf 40 %

Steueroptimierung frühzeitig planen: Kostenloses Erstgespräch vereinbaren | Steuerliche Grundlagen für Mieterstrom | Mieterstrom für Investoren

Passende Themenseiten

Dieser Beitrag dient der allgemeinen Information und ersetzt keine Rechts-, Steuer- oder Anlageberatung. Alle Angaben ohne Gewähr; Förderwerte, Gesetze und Marktdaten können sich ändern. Genannte Renditen sind Beispiel- bzw. Erfahrungswerte und keine Zusicherung — die Ergebnisse hängen vom konkreten Objekt ab. Für Ihr Vorhaben: kostenlose Ersteinschätzung.