- Mieterstrom 2026 profitiert von mehreren Förderebenen — von EEG über KfW bis zu Steuerregelungen

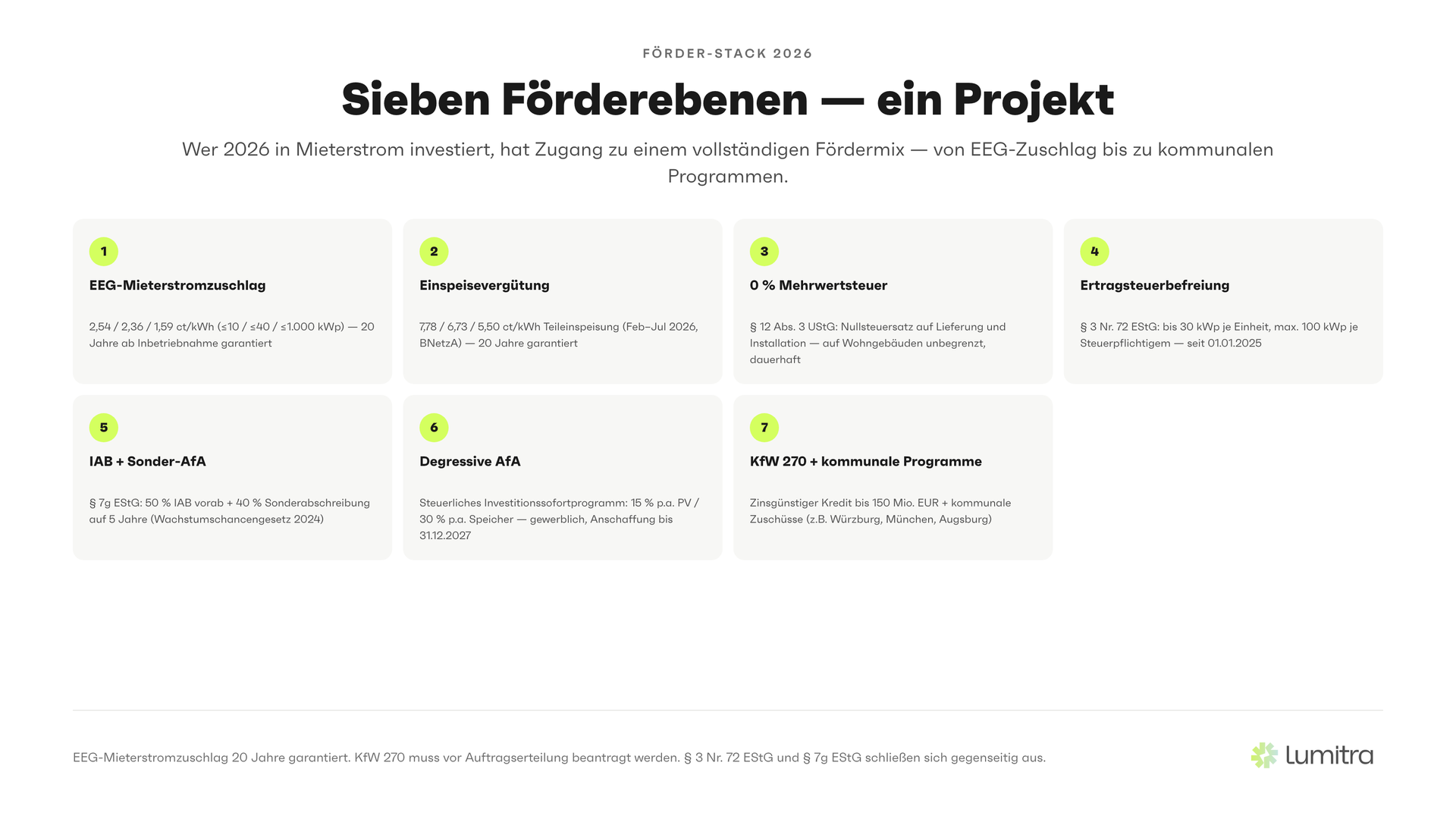

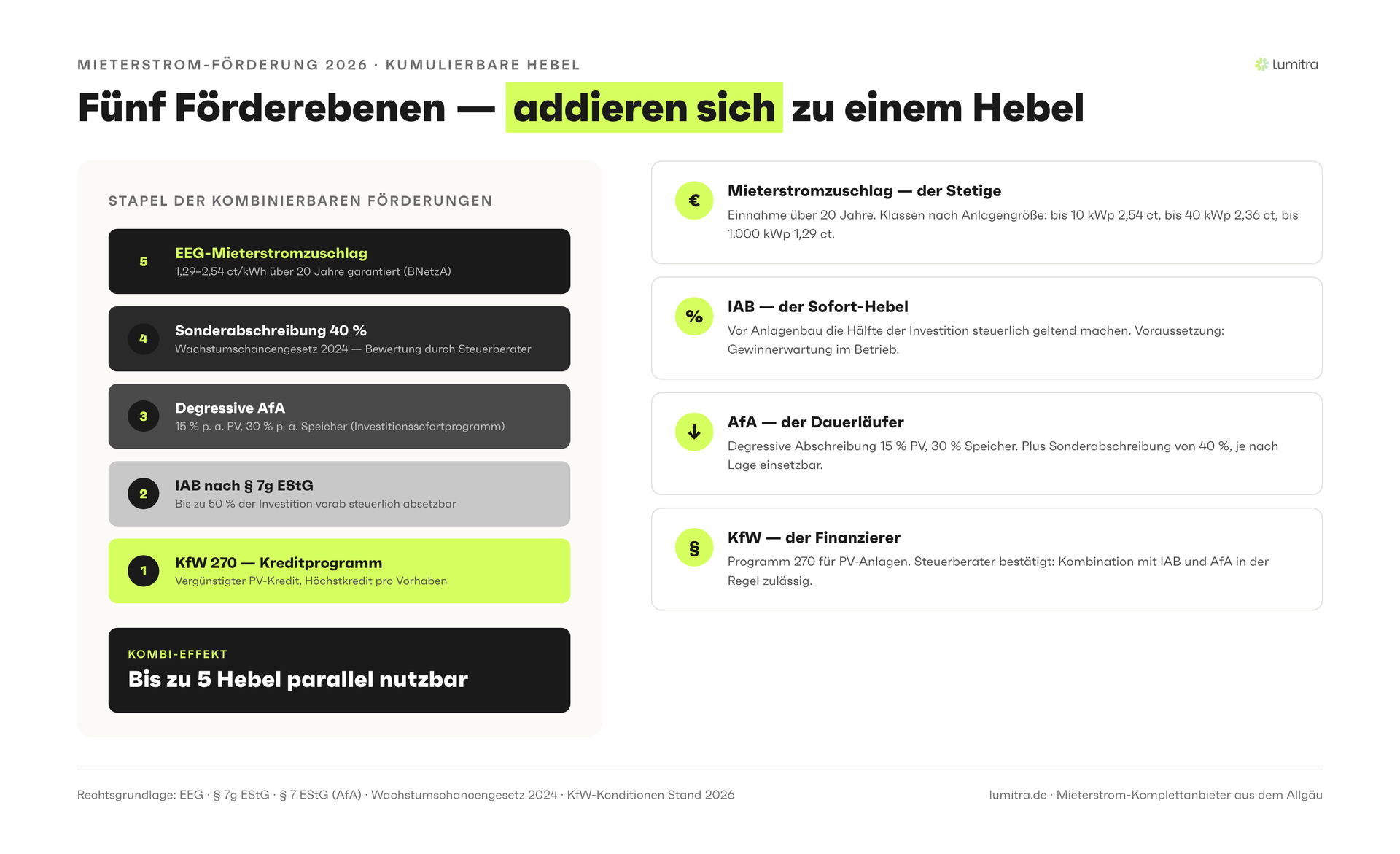

- Der EEG-Mieterstromzuschlag (2,54 / 2,36 / 1,29 ct/kWh je nach Anlagengröße) läuft 20 Jahre ab Inbetriebnahme — garantiert, staatlich gesichert

- Die Einspeisevergütung für Überschüsse beträgt 7,78 ct/kWh für Anlagen bis 10 kWp (Teileinspeisung, Inbetriebnahme Februar bis Juli 2026)

- 0 % Mehrwertsteuer auf PV-Anlagen für Wohngebäude (§ 12 Abs. 3 UStG) senkt die Investitionskosten spürbar

- Steuerbefreiung für Einnahmen bis 30 kWp je Wohneinheit und insgesamt 100 kWp je Steuerpflichtigem (§ 3 Nr. 72 EStG), Investitionsabzugsbetrag und Sonderabschreibung (§ 7g EStG, 50 % IAB plus 40 % Sonder-AfA) verbessern die Liquidität in den ersten Jahren erheblich

- Seit Juli 2025 greift zusätzlich die degressive AfA aus dem Steuerlichen Investitionssofortprogramm: 15 % auf PV-Anlagen, 30 % auf Speicher (gewerblicher Betrieb, bis 31.12.2027)

- Kommunale Programme in Bayern (u. a. München, Würzburg, Augsburg) und Baden-Württemberg ergänzen die Bundesförderung

Inhaltsverzeichnis

- Warum Mieterstrom 2026 so gut gefördert wird wie nie zuvor

- EEG-Mieterstromzuschlag: 20 Jahre garantierte Grundrendite

- Einspeisevergütung: Was für Überschussstrom fließt

- KfW 270: Zinsgünstiger Kredit für die PV-Anlage

- 0 % Mehrwertsteuer (§ 12 Abs. 3 UStG): Günstigere Investition

- Ertragsteuerbefreiung (§ 3 Nr. 72 EStG): Einnahmen steuerfrei bis 30 kWp je Einheit

- Investitionsabzugsbetrag und Sonderabschreibung (§ 7g EStG)

- Degressive AfA (Steuerliches Investitionssofortprogramm, Juli 2025)

- Landesförderung Bayern: Was wirklich gilt

- Landesförderung Baden-Württemberg

- Kommunale Programme im Allgäu und in Bayern

- Tabelle: Alle Programme im Überblick

- FAQ

1. Warum Mieterstrom 2026 so gut gefördert wird wie nie zuvor

Die Förderkulisse für Mieterstrom hat sich seit 2017 — als das erste Mieterstromgesetz in Kraft trat — erheblich weiterentwickelt. Drei Entwicklungen zusammen machen 2026 zu einem attraktiven Jahr für Mieterstrom-Investitionen:

Erstens: Das Solarpaket I (in Kraft seit 16.05.2024) hat die rechtlichen Hürden gesenkt. Die neue Gemeinschaftliche Gebäudeversorgung nach § 42b EnWG vereinfacht die Umsetzung, § 42a EnWG wurde auf Gewerbegebäude ausgeweitet, und der bürokratische Aufwand hat spürbar abgenommen.

Zweitens: Die steuerrechtlichen Erleichterungen der Jahre 2022–2025 haben die Investitionshürde weiter gesenkt. Eine Anlage, die 2020 noch volle 19 % Mehrwertsteuer auf die Investition trug, kostet heute 0 % (§ 12 Abs. 3 UStG). Für Eigentümer ohne Vorsteuerabzug reduziert sich der Bruttopreis gegenüber der alten Regel effektiv um rund 16 %. Hinzu kommen § 3 Nr. 72 EStG (Ertragsteuerbefreiung) und die Anhebung der Sonderabschreibung auf 40 % durch das Wachstumschancengesetz.

Drittens: Seit dem 1. Juli 2025 greift zusätzlich die degressive AfA aus dem Steuerlichen Investitionssofortprogramm — nach aktuellem Stand bis zu 15 % pro Jahr auf PV-Anlagen und bis zu 30 % auf Batteriespeicher, befristet bis 31.12.2027. Damit steht gewerblichen Betreibern ein weiterer Hebel zur Verfügung, den es vor 2025 so nicht gab.

Das Ergebnis: Wer 2026 in Mieterstrom investiert, hat Zugang zu einem vollständigen Förder-Stack — von EEG über KfW bis zu Landes- und Kommunalförderungen und den steuerlichen Instrumenten.

2. EEG-Mieterstromzuschlag: 20 Jahre garantierte Grundrendite

Der EEG-Mieterstromzuschlag ist das Herzstück der staatlichen Mieterstromförderung. Er wird für jede kWh Solarstrom ausgezahlt, die direkt an Mieter im selben Gebäude oder Quartier geliefert wird — zusätzlich zum Direktverkaufspreis, den der Eigentümer mit seinen Mietern vereinbart.

Aktuelle Zuschlagshöhen (BNetzA, Inbetriebnahme 01.02.2026 – 31.07.2026)

| Installierte Leistung | Mieterstromzuschlag |

|---|---|

| bis 10 kWp | 2,54 ct/kWh |

| über 10 bis 40 kWp | 2,36 ct/kWh |

| über 40 bis 1.000 kWp | 1,29 ct/kWh |

Die Staffelung kennt keine separate Klasse "bis 100 kWp". Maßgeblich sind die drei Leistungsklassen ≤10 / ≤40 / ≤1.000 kWp. Die Sätze werden halbjährlich leicht abgesenkt — wer 2026 eine Anlage in Betrieb nimmt, sichert sich den jeweils geltenden Satz ab Inbetriebnahmedatum für 20 Jahre.

Wie der Zuschlag beantragt wird

Der Mieterstromzuschlag muss beim zuständigen Netzbetreiber beantragt werden. Voraussetzung: Die Anlage ist ordnungsgemäß beim Marktstammdatenregister der Bundesnetzagentur registriert, und es liegt ein gültiger Mieterstromvertrag mit mindestens einem Mieter vor.

Lumitra übernimmt als Meisterbetrieb und zertifizierter Messstellenbetreiber-Partner die Registrierung und Antragstellung im Rahmen des Projekts — Eigentümer müssen sich darum nicht selbst kümmern.

Wirtschaftlicher Effekt über 20 Jahre

Bei einer 30-kWp-Anlage mit 15.000 kWh/Jahr Direktlieferung an Mieter:

- Mieterstromzuschlag: 2,36 ct/kWh × 15.000 kWh = 354 EUR/Jahr

- Über 20 Jahre: 7.080 EUR gesicherte Zusatzeinnahmen

- Ohne weiteres Zutun des Eigentümers, ohne Marktrisiko

Für eine 10-kWp-Anlage mit 2,54 ct Zuschlag und 6.000 kWh/Jahr Direktlieferung:

- 152 EUR/Jahr × 20 Jahre = 3.040 EUR garantierter Zuschlag über die Laufzeit

3. Einspeisevergütung: Was für Überschussstrom fließt

Solarstrom, der im Gebäude nicht verbraucht wird, wird ins öffentliche Stromnetz eingespeist. Dafür zahlt der Netzbetreiber die gesetzliche Einspeisevergütung nach EEG.

Aktuelle Vergütungssätze (Inbetriebnahme 01.02.2026 – 31.07.2026)

| Anlagengröße | Teileinspeisung | Volleinspeisung |

|---|---|---|

| bis 10 kWp | 7,78 ct/kWh | 12,34 ct/kWh |

| über 10 bis 40 kWp | 6,73 ct/kWh | 10,35 ct/kWh |

| über 40 bis 100 kWp | 5,50 ct/kWh | 10,35 ct/kWh |

Quelle: Bundesnetzagentur, EEG-Fördersätze.

Die Einspeisevergütung ist deutlich geringer als ein typischer Mieterstromtarif (rund 28–35 ct/kWh, abhängig vom lokalen Grundversorgertarif minus 10 % nach § 42a Abs. 4 EnWG) — was erklärt, warum die Maximierung des direkten Verbrauchs im Gebäude so wichtig für die Wirtschaftlichkeit ist.

Wie lange gilt die Einspeisevergütung?

Die Einspeisevergütung ist auf 20 Jahre ab Inbetriebnahme garantiert — danach kann der Eigentümer zwischen weiterer Einspeisung zum dann aktuellen Marktpreis, Eigenverbrauch oder Direktvermarktung wählen. Laut Koalitionsvertrag ist ab 2027 eine Umstellung auf eine CfD-ähnliche Struktur (Contracts for Difference) in Vorbereitung.

Degression beachten

Die EEG-Vergütungssätze sinken halbjährlich um rund 1 %. Wer 2026 investiert, sichert sich höhere Sätze als Investoren, die 2027 oder später anschließen.

4. KfW 270: Zinsgünstiger Kredit für die PV-Anlage

Das KfW-Programm 270 ("Erneuerbare Energien — Standard") bietet zinsgünstige Kredite für Investitionen in erneuerbare Energieanlagen — inklusive Mieterstrom-PV-Anlagen und Batteriespeichern.

Konditionen KfW 270

| Parameter | Wert |

|---|---|

| Kreditbetrag | bis 150 Mio. EUR je Vorhaben |

| Zinssatz | marktabhängig, risikogerechte Konditionen (aktuelle Konditionen direkt bei der KfW abrufen) |

| Laufzeit | bis zu 20 Jahre |

| Tilgungsfreie Anlaufjahre | bis zu 3 Jahre |

| Antragstellung | Über Hausbank (Durchleitungsprinzip) |

Quelle: KfW, Programm 270 "Erneuerbare Energien — Standard".

Wer kann KfW 270 nutzen?

Natürliche Personen, Unternehmen, Kommunen und Wohnungsbaugesellschaften — praktisch alle Eigentümer, die eine Mieterstrom-Anlage finanzieren möchten. Eine Bonitätsprüfung durch die Hausbank ist Voraussetzung.

Kombination mit anderen Programmen

KfW 270 kann mit den steuerlichen Instrumenten (IAB, Sonder-AfA, degressive AfA) und dem EEG-Zuschlag kombiniert werden. Ebenfalls kombinierbar: kommunale Zuschüsse, sofern die kumulierte öffentliche Förderung die beihilferechtlichen Grenzen nicht überschreitet.

Wichtig: Die KfW-Förderung muss vor Vorhabenbeginn (vor Auftragserteilung) beantragt werden. Eine nachträgliche Beantragung ist nicht möglich.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →5. 0 % Mehrwertsteuer (§ 12 Abs. 3 UStG): Günstigere Investition

Seit dem 1. Januar 2023 gilt für die Lieferung, die Einfuhr und den innergemeinschaftlichen Erwerb von Solarmodulen, Wechselrichtern, Speichern und wesentlichem Zubehör ein Mehrwertsteuersatz von 0 %, sofern die Anlage auf oder in der Nähe von Wohngebäuden, öffentlichen Gebäuden oder dem Gemeinwohl dienenden Gebäuden installiert wird (§ 12 Abs. 3 UStG).

Die 30-kWp-Vereinfachungsregel

Für Anlagen bis 30 kWp gilt eine Vereinfachungsregel: Die Gebäudeart muss nicht gesondert geprüft werden. Bei Wohngebäuden (insbesondere Mehrfamilienhäusern) greift der Nullsteuersatz jedoch auch oberhalb dieser Schwelle — ohne Obergrenze. Lieferung, Installation, wesentliche Komponenten und Speicher sind abgedeckt.

Praktischer Effekt

Vor 2023 enthielt jede PV-Anlagen-Rechnung 19 % Mehrwertsteuer. Bei einer Investitionssumme von 42.000 EUR brutto entspräche das einem MwSt.-Anteil von rund 6.700 EUR — der durch die Neuregelung vollständig entfällt. Eigentümer, die nicht vorsteuerabzugsberechtigt sind (z. B. private Vermieter unter der Kleinunternehmergrenze), profitieren besonders.

Für laufende Dienstleistungen (z. B. Abrechnung durch Dritte) gilt weiterhin der reguläre Umsatzsteuersatz.

6. Ertragsteuerbefreiung (§ 3 Nr. 72 EStG): Einnahmen steuerfrei bis 30 kWp je Einheit

Seit dem Jahressteuergesetz 2022 sind Einnahmen aus dem Betrieb kleiner PV-Anlagen von der Einkommensteuer befreit. Mit dem Jahressteuergesetz 2024 wurden die Grenzen zum 1. Januar 2025 vereinheitlicht und angehoben.

Aktuelle Grenzen (seit 01.01.2025)

- 30 kWp je Wohn- oder Gewerbeeinheit, unabhängig vom Gebäudetyp (Einfamilienhaus, Mehrfamilienhaus, gemischt genutzt, sonstige Gebäude)

- 100 kWp Höchstgrenze je Steuerpflichtigem (Freigrenze — bei Überschreitung entfällt die Befreiung vollständig)

Was bedeutet das konkret?

Ein Mehrfamilienhaus mit 5 Wohneinheiten kann demnach bis zu 150 kWp objektbezogen steuerfrei betreiben — pro Steuerpflichtigem bleibt die Obergrenze jedoch bei 100 kWp. Wer die 100 kWp überschreitet, verliert die Steuerbefreiung für sämtliche Anlagen (nicht nur den übersteigenden Teil).

Einschränkungen

- Gilt für natürliche Personen und Personengesellschaften, nicht für Kapitalgesellschaften (GmbH, AG)

- Freigrenze, nicht Freibetrag — Überschreitung führt zum kompletten Wegfall

- Gewerbesteuerliche Bagatellgrenze (3 % der Gesamteinnahmen, absolut max. 24.500 EUR) ist bei der Abfärbethematik separat zu prüfen

Für einen Eigentümer mit einer 30-kWp-Anlage und Jahreseinnahmen aus Einspeisung und Mieterstrom bedeutet die Steuerbefreiung: Die betriebsausgaben- und AfA-bereinigte Steuerlast, die bei steuerpflichtiger Anlage entstehen würde, entfällt — dafür können auch keine Verluste (z. B. in Anlaufjahren) steuerlich geltend gemacht werden. Die Befreiung ist ein Gesamtpaket, das Einfachheit gegen Gestaltungsspielraum tauscht.

7. Investitionsabzugsbetrag und Sonderabschreibung (§ 7g EStG)

Für Eigentümer, die die PV-Anlage als Betriebsvermögen führen und steuerpflichtige Einnahmen erzielen (z. B. weil die 100-kWp-Grenze überschritten wird oder bewusst gegen § 3 Nr. 72 EStG optiert wird), bietet § 7g EStG zwei zentrale Instrumente:

Investitionsabzugsbetrag (IAB)

Bis zu 50 % der voraussichtlichen Anschaffungskosten können im Jahr vor der Anschaffung gewinnmindernd abgezogen werden.

Beispiel: Investitionssumme 42.000 EUR → IAB bis zu 21.000 EUR. Bei einem Grenzsteuersatz von 35 % ergibt das eine Steuerersparnis von rund 7.350 EUR im Vorjahr.

Voraussetzungen:

- Gewinnermittlung nach § 4 Abs. 1, § 4 Abs. 3 oder § 5 EStG

- Gewinn im Vorjahr ≤ 200.000 EUR (einheitliche Gewinngrenze, rechtsformneutral)

- Investition innerhalb von 3 Jahren nach IAB-Bildung

- Ausschließliche oder fast ausschließliche betriebliche Nutzung im Anschaffungsjahr und Folgejahr

- Im Anschaffungsjahr wird der IAB gewinnwirksam aufgelöst (Hinzurechnung), gleichzeitig sinkt die AfA-Bemessungsgrundlage um den IAB-Betrag

Sonderabschreibung nach § 7g Abs. 5 EStG

Zusätzlich zur regulären AfA (linear über 20 Jahre = 5 % p. a.) können im Anschaffungsjahr und den vier Folgejahren insgesamt 40 % als Sonderabschreibung geltend gemacht werden — seit dem Wachstumschancengesetz (Anschaffungen ab 01.01.2024; vorher 20 %).

Beispiel: 42.000 EUR × 40 % = 16.800 EUR Sonderabschreibung verteilbar auf fünf Jahre; bei vollständiger Inanspruchnahme im ersten Jahr ergibt das zusätzlich zur linearen AfA einen hohen Sofort-Aufwand.

Kombination IAB + Sonder-AfA

IAB und Sonder-AfA sind kombinierbar. Die Gesamtentlastung im ersten Jahr (inklusive linearer AfA auf die halbierte Bemessungsgrundlage) kann bei optimaler Gestaltung rechnerisch bis rund 70 % erreichen. Die Detailrechnung gehört in die Hand eines PV-erfahrenen Steuerberaters — Lumitra vermittelt bei Bedarf Fachkanzleien.

8. Degressive AfA (Steuerliches Investitionssofortprogramm, Juli 2025)

Mit dem "Gesetz für ein steuerliches Investitionssofortprogramm zur Stärkung des Wirtschaftsstandorts Deutschland" (Investitionsbooster, Juli 2025) wurde eine befristete degressive Abschreibung eingeführt. Sie gilt für Anschaffungen nach dem 30.06.2025 und vor dem 01.01.2028.

Sätze

- PV-Anlagen: bis zu 15 % vom jeweiligen Restbuchwert p. a. (3× linearer Satz)

- Batteriespeicher: bis zu 30 % p. a. (gedeckelt)

Wichtige Rahmenbedingungen

- Nur gewerblich genutzte Anlagen (Betriebsvermögen)

- Nicht anwendbar, wenn § 3 Nr. 72 EStG greift (dann keine Gewinnermittlung)

- Wechsel von degressiver zu linearer AfA jederzeit möglich — zurück nicht

- Nicht mit der Sonderabschreibung nach § 7g Abs. 5 kombinierbar, wohl aber mit IAB

Gewerbliche Mieterstrombetreiber (z. B. GmbH, gewerblich verpachtende Personengesellschaften) können die degressive AfA in den ersten Jahren für einen deutlich höheren Sofortaufwand nutzen als die reine lineare AfA. Die Bezeichnung "Jahressteuergesetz 2025", die in älteren Artikeln gelegentlich auftaucht, ist nicht korrekt — das Investitionssofortprogramm ist ein eigenes Gesetz.

Schreiben Sie uns direkt

Wir melden uns innerhalb von 24 Stunden (werktags) bei Ihnen zurück.

9. Landesförderung Bayern: Was wirklich gilt

Auf Landesebene existiert in Bayern 2026 keine flächendeckende PV- oder Mieterstrom-Zuschussförderung. Das frühere 10.000-Häuser-Programm wurde am 24.04.2022 eingestellt und ist nicht wieder aufgelegt worden (Energie-Atlas Bayern). Wer in älteren Ratgebern noch Verweise darauf findet, kann diese ignorieren.

Was in Bayern verfügbar ist

- LfA Förderbank Bayern: Zinsgünstige Darlehen für Energieeffizienz und erneuerbare Energien, vor allem für Unternehmen und gewerbliche Vermieter. Kombinierbar mit KfW 270, solange die beihilferechtlichen Grenzen gewahrt bleiben.

- Kommunale Programme: Mehrere bayerische Kommunen haben eigene Zuschussprogramme (siehe Kapitel 11).

- Bundesförderung für Effiziente Gebäude (BEG): Für Sanierungsmaßnahmen, in deren Rahmen auch PV-relevante Vorarbeiten (z. B. Dachsanierung) bezuschusst werden können — bundesweit verfügbar, in Bayern uneingeschränkt zugänglich.

Wer mit Verweisen auf vermeintliche Landesprogramme wie "BayernSolar" oder ähnlichen Bezeichnungen konfrontiert wird: Solche Programme existieren auf Landesebene nicht. Die bayerische Förderlandschaft 2026 besteht realistisch aus LfA-Krediten, der KfW-Bundesförderung, den kommunalen Zuschüssen und den steuerlichen Instrumenten.

10. Landesförderung Baden-Württemberg

Baden-Württemberg setzt primär auf die L-Bank und auf die Solarpflicht.

L-Bank Baden-Württemberg

Die L-Bank bietet ergänzende Finanzierungsprogramme für Energieeffizienz und erneuerbare Energien an — nutzbar als Co-Finanzierung zu KfW 270. Konditionen und Laufzeiten werden regelmäßig angepasst und sind direkt bei der L-Bank abzurufen.

Klimaschutz-Plus und KLIMOPASS

Über das Umweltministerium und die L-Bank unterstützt das Land Baden-Württemberg kommunale und gemeinnützige Klimaschutzprojekte (Klimaschutz-Plus, KLIMOPASS). Für private Mieterstrom-Projekte ist der direkte Zugang eingeschränkt; relevant kann das Programm werden, wenn Mieterstrom im Rahmen eines kommunalen Quartiersprojekts oder gemeinnützigen Wohnungsbaus umgesetzt wird.

Solarpflicht in Baden-Württemberg

Seit 2022 gilt in Baden-Württemberg eine Solardachpflicht für neue Wohn- und Nichtwohngebäude, seit 2023 ebenfalls für wesentliche Dachsanierungen (§ 8c KlimaG BW). Für Mieterstrom-Projekte in BW ist das kein Zuschuss, aber ein struktureller Vorteil: Die PV-Anlage wird ohnehin fällig — der Zusatzaufwand für Mieterstrom ist überschaubar.

11. Kommunale Programme im Allgäu und in Bayern

Auf kommunaler Ebene existieren in Bayern mehrere aktive Zuschussprogramme. Die Konditionen ändern sich regelmäßig; eine aktuelle Prüfung vor Antragstellung ist zwingend. Beispiele:

- Würzburg: Zuschuss für PV-Anlagen mit Mieterstrom-Komponente — typischerweise ein Grundbetrag (Größenordnung 2.000 EUR) plus leistungsabhängiger Zuschlag (rund 150 EUR/kWp). Aktuelle Konditionen bei der Stadt Würzburg.

- München: Förderprogramm "Klimaneutrale Gebäude" (IHV/FKG) mit Zuschüssen für PV und Speicher in Wohn- und Gewerbegebäuden.

- Augsburg: Zuschuss für PV-Anlagen auf Wohn- und Nichtwohngebäuden, inklusive Mieterstrom.

- Erlangen, Fürth, Regensburg, Ulm: Eigene kommunale Zuschussprogramme für Photovoltaik und Speicher.

- Energieagentur Allgäu: Beratungsförderung und Projektbegleitung — kein Investitionszuschuss, aber ein Einstieg in die Förderlandschaft.

- Stadtwerke Kaufbeuren / Kempten: Einige regionale Stadtwerke bieten eigene Bonusprogramme oder vereinfachte Anschlussverfahren für PV-Anlagen im Stadtgebiet.

- Gemeindliche Klimaschutzfonds: Mehrere Allgäuer Gemeinden unterhalten Klimaschutzbudgets, aus denen Zuschüsse für Mieterstrom-Projekte möglich sind.

Da kommunale Programme häufig aktualisiert werden und Budgetgrenzen haben, lohnt sich eine frühzeitige Abstimmung: Lumitra prüft als regional verwurzelter Betrieb im Rahmen des Projektes, welche Förderungen im konkreten Fall verfügbar sind.

Wir prüfen Ihr Objekt kostenlos

Sie erhalten eine klare Einschätzung zu Rendite, Aufwand und Zeitplan — von einem Meisterbetrieb mit eigener Software sowie Energierechts- und Steuerberater-Partnern.

Kostenfreien Objekt-Check starten →12. Tabelle: Alle Programme im Überblick

| Programm | Träger | Art | Höhe / Konditionen | Laufzeit | Kombinierbar |

|---|---|---|---|---|---|

| EEG-Mieterstromzuschlag | Bundesgesetzlich | Zuschuss je kWh | 2,54 / 2,36 / 1,29 ct/kWh (≤10 / ≤40 / ≤1.000 kWp) | 20 Jahre ab IBN | Ja |

| Einspeisevergütung (Teileinspeisung) | EEG / Netzbetreiber | Vergütung je kWh | 7,78 / 6,73 / 5,50 ct/kWh (≤10 / ≤40 / ≤100 kWp) | 20 Jahre ab IBN | Ja |

| KfW 270 | KfW / Hausbank | Kredit | marktabhängig, bis 150 Mio. EUR | bis 20 Jahre | Ja |

| Bundesförderung Effiziente Gebäude (BEG) | BAFA / KfW | Zuschuss / Kredit | projektabhängig | projektbezogen | Ja |

| 0 % MwSt. | § 12 Abs. 3 UStG | Steuervorteil | 0 % auf Lieferung / Installation | Dauerhaft | Ja |

| Ertragsteuerbefreiung | § 3 Nr. 72 EStG | Steuervorteil | bis 30 kWp/Einheit, max. 100 kWp/Stpfl. | Dauerhaft | Schließt § 7g aus |

| IAB | § 7g Abs. 1 EStG | Steuerlich | 50 % der Investition vorab | Einmalig | Ja |

| Sonder-AfA | § 7g Abs. 5 EStG | Steuerlich | 40 % verteilbar auf 5 Jahre | Einmalig | Ja |

| Degressive AfA PV | Investitionssofortprogramm | Steuerlich | 15 % p. a. bis 31.12.2027 | laufend | Nicht mit Sonder-AfA |

| Degressive AfA Speicher | Investitionssofortprogramm | Steuerlich | 30 % p. a. bis 31.12.2027 | laufend | Nicht mit Sonder-AfA |

| LfA Bayern | LfA Förderbank | Kredit | projektabhängig | variabel | Ja |

| L-Bank BW | L-Bank BW | Kredit | projektabhängig | variabel | Ja |

| Klimaschutz-Plus / KLIMOPASS | Land BW | Zuschuss | projektabhängig, i. d. R. kommunal/gemeinnützig | projektbezogen | Ja |

| Kommunale Programme (Würzburg, München, Augsburg …) | Kommunen | Zuschuss | projektabhängig, teilweise Grundbetrag plus €/kWp | projektbezogen | Ja (Kumulationsgrenzen) |

| Energieagentur Allgäu | Regional | Beratung | kostenfrei / subventioniert | projektbezogen | — |

12a. Fördermix-Strategie: Welche Programme wie kombinieren

Die bloße Aufzählung aller verfügbaren Programme ist für Eigentümer nur die halbe Wahrheit. Entscheidend ist die richtige Reihenfolge und Kombination — denn nicht alle Programme wirken additiv, und einige schließen sich gegenseitig aus.

Grundregel 1: Antragstellung vor Vorhabenbeginn. Nahezu alle öffentlichen Zuschüsse (KfW 270, kommunale Programme, LfA-Darlehen, L-Bank-Kredite) setzen voraus, dass der Antrag vor Auftragserteilung an den Installateur gestellt ist. Wer zuerst den Liefervertrag unterschreibt und später die Förderung beantragt, verliert in der Regel den Zuschuss ersatzlos. Die richtige Reihenfolge: (1) Objekt-Check und Wirtschaftlichkeitsanalyse, (2) Förderprüfung und Antragstellung, (3) Förderzusage abwarten, (4) Auftrag und Bestellung, (5) Installation und Inbetriebnahme, (6) Verwendungsnachweis und Auszahlung.

Grundregel 2: Steuerliche Instrumente sind nicht immer additiv. § 3 Nr. 72 EStG (Steuerbefreiung) schließt die Nutzung von IAB und Sonder-AfA aus — wer sich für die Steuerbefreiung entscheidet, verzichtet zwingend auf die Abschreibungsinstrumente. Sonderabschreibung nach § 7g Abs. 5 EStG und degressive AfA aus dem Investitionssofortprogramm sind je Wirtschaftsgut alternativ, nicht parallel anwendbar. Der IAB hingegen ist mit beiden kombinierbar. Die Wahl der Steuerstruktur gehört vor die Inbetriebnahme und lässt sich nicht ohne weiteres korrigieren.

Grundregel 3: Beihilferechtliche Kumulationsgrenzen. Bei direkten Zuschüssen (z. B. kommunale Programme) greifen EU-beihilferechtliche Obergrenzen, insbesondere die De-minimis-Grenze von 300.000 EUR über drei Jahre (VO (EU) 2023/2831). Wer mehrere öffentliche Zuschüsse bezieht, muss die Kumulationsfähigkeit prüfen. Steuerliche Instrumente (IAB, AfA, § 3 Nr. 72) gelten in diesem Kontext typischerweise nicht als beihilferelevant, kommunale Barzuschüsse hingegen sehr wohl.

Typische Kombinationen nach Eigentümerprofil:

| Eigentümerprofil | Empfohlene Kombination | Warum |

|---|---|---|

| Privater Alleineigentümer, Anlage ≤ 30 kWp/Einheit | § 3 Nr. 72 EStG + Nullsteuersatz + KfW 270 + kommunaler Zuschuss | Einnahmen steuerfrei, Investitionskosten reduziert, Liquidität über KfW |

| Gewerblicher Betreiber, Anlage < 200.000 EUR Investition | IAB + Sonder-AfA + Nullsteuersatz + KfW 270 | Maximale Steuerentlastung bei Gewinnsituation |

| Gewerblicher Betreiber nach 01.07.2025, Anschaffung bis 31.12.2027 | IAB + degressive AfA + Nullsteuersatz + KfW 270 | Höchste Abschreibungsmasse im ersten Jahr |

| Kommune / kommunale Wohnungsbaugesellschaft | KfW 270 + BEG + Klimaschutz-Plus (BW) + ggf. kommunaler Eigenzuschuss | Haushaltsentlastung, Klimaschutzziele |

Regionale Programme im Detail

Die kommunale Förderlandschaft ist 2026 in Bayern und Baden-Württemberg stark differenziert. Einige Beispiele mit typischem Zuschnitt (Stand April 2026, Konditionen regelmäßig überprüfen):

- München — Förderprogramm Klimaneutrale Gebäude (FKG) und Innenraum-Heizungs-Verbesserung (IHV): Zuschüsse für PV-Anlagen, Batteriespeicher und energetische Gebäudemodernisierung. PV-Anlagen werden über einen leistungsabhängigen Zuschlag gefördert; Mieterstromkonzepte werden in Kombination mit der PV-Förderung gesondert bewertet. Die Antragstellung erfolgt über das Referat für Klima- und Umweltschutz, ausschließlich vor Vorhabenbeginn.

- Würzburg: Kombinationsprogramm mit Grundbetrag (typisch 2.000 EUR) und leistungsbasiertem Zusatz (rund 150 EUR/kWp). Sonderbonus für Mieterstrom-Komponente. Antragstellung über die Stadt Würzburg, Fachbereich Klima und Umwelt.

- Augsburg: PV-Zuschussprogramm mit Leistungs- und Speicherkomponenten. Für Mehrfamilienhäuser erhöhte Sätze, Mieterstrombonus bei Nachweis mindestens zwei teilnehmender Mietparteien.

- Erlangen, Fürth, Regensburg: Eigene Programme mit jährlich aktualisiertem Budget. Typischerweise Zuschussanteile zwischen 100 und 300 EUR/kWp, gedeckelt auf 3.000–10.000 EUR je Objekt. Priorität auf PV + Speicher.

- Ulm: Zuschuss für Dach- und Fassaden-PV, Mieterstrom-Bonus bei WEG-Projekten mit mindestens 50 Prozent Teilnehmerquote.

- Energieagentur Allgäu: Kostenlose Einstiegsberatung und Fördermittelrecherche für PV und Mieterstrom. Kein direkter Investitionszuschuss, aber ein Navigationshelfer durch die Bundes-, Landes- und Kommunalförderung.

Wichtig: Die Budgets dieser Programme sind meist jährlich gedeckelt und funktionieren nach dem Windhundprinzip. Wer im Frühjahr einreicht, hat typischerweise höhere Bewilligungschancen als im vierten Quartal. Lumitra ermittelt im Rahmen der Erstanalyse, welche kommunalen Programme am Projektstandort aktiv sind und wie sie sich mit der Bundesförderung verzahnen lassen.

Antrags-Timing als Erfolgsfaktor

Die zeitliche Choreografie entscheidet oft über Hunderte bis Tausende Euro Fördersumme. Typischer Fahrplan für eine Mieterstromanlage im Allgäu:

- Woche 1–2: Objekt-Check, Wirtschaftlichkeitsanalyse, Identifikation verfügbarer Förderprogramme.

- Woche 3–4: Antragstellung KfW 270 über die Hausbank, parallel Antrag kommunales Zuschussprogramm. IAB-Bildung in der steuerlichen Vorbereitung des Vorjahres (falls anwendbar).

- Woche 5–8: Förderzusagen abwarten. KfW 270 wird in der Regel binnen 2–4 Wochen entschieden; kommunale Programme dauern zwischen 4 und 10 Wochen.

- Woche 8–10: Nach Vorliegen der Zusagen Auftragserteilung und Bestellung.

- Woche 10–16: Installation und Inbetriebnahme.

- Monat 4–5: Verwendungsnachweis und Auszahlung der Zuschüsse.

Wer auf die Förderzusagen nicht warten möchte, kann in manchen Fällen einen „vorzeitigen Maßnahmenbeginn" beantragen — das ist aber die Ausnahme und muss explizit genehmigt werden. Der Normalfall bleibt: Zusage vor Auftragsvergabe.

13. FAQ

Kann ich mehrere Förderprogramme gleichzeitig nutzen? Grundsätzlich ja — EEG-Zuschlag, KfW-Kredit, 0 % MwSt. und steuerliche Instrumente (§ 7g, degressive AfA) sind kombinierbar. Direkte Zuschüsse (z. B. kommunale Programme) müssen gegen beihilferechtliche Obergrenzen gerechnet werden. Eine Prüfung der Kumulation gehört in die Frühphase jedes Projekts.

Wie lange gilt der Mieterstromzuschlag? Genau 20 Jahre ab Inbetriebnahmedatum der PV-Anlage. Wer im März 2026 in Betrieb nimmt, erhält den Zuschlag bis Februar 2046.

Was passiert mit der Einspeisevergütung nach 20 Jahren? Nach Ablauf kann der Eigentümer zwischen Weiterbetrieb mit Marktpreis-Vergütung, reinem Eigenverbrauch oder Direktvermarktung wählen. Laut Koalitionsvertrag ist ab 2027 eine CfD-Systematik in Vorbereitung — das betrifft primär Neuanlagen, nicht die Bestandsvergütung.

Muss ich die steuerlichen Förderungen aktiv beantragen? Nicht alle. Der Nullsteuersatz wird automatisch angewendet — der Handwerksbetrieb stellt die Rechnung ohne MwSt. aus. Die Ertragsteuerbefreiung nach § 3 Nr. 72 EStG wirkt in der Steuererklärung. IAB, Sonder-AfA und degressive AfA erfordern eine bewusste Entscheidung und sollten mit einem Steuerberater geplant werden — insbesondere weil § 3 Nr. 72 und § 7g-Instrumente sich gegenseitig ausschließen.

Gilt die Steuerbefreiung auch für GmbH-Eigentümer? Nein. § 3 Nr. 72 EStG gilt nur für natürliche Personen und Mitunternehmerschaften. Eine GmbH kann die Ertragsteuerbefreiung nicht nutzen, aber KfW-Förderung, Nullsteuersatz, IAB, Sonder-AfA und degressive AfA (sofern gewerbliche Nutzung) in Anspruch nehmen.

Gilt KfW 270 auch für die Sanierung bestehender Objekte? Ja. KfW 270 ist nicht auf Neubauten beschränkt. Auch die Nachrüstung einer bestehenden Immobilie mit einer PV-Anlage für Mieterstrom ist förderfähig — für Bestandsimmobilien im Allgäu der Regelfall.

Was passiert, wenn ich die Förderung erhalten habe, das Projekt aber nicht wie geplant umsetze? Fördermittel sind zweckgebunden. Wird das Vorhaben nicht oder nicht wie beantragt umgesetzt, droht eine vollständige Rückforderung inklusive Verzinsung. Bei KfW-Krediten wird der Kredit nicht zum vergünstigten Zinssatz ausgezahlt oder bereits ausgezahlte Beträge werden zurückgefordert. Bei kommunalen Zuschüssen gilt regelmäßig ein Verwendungsnachweis mit Belegen innerhalb von 6–12 Monaten nach Inbetriebnahme. Wer Änderungen am Projekt plant (z. B. geringere Anlagengröße, Wegfall Speicher, Verzögerung der Inbetriebnahme), sollte frühzeitig mit der Förderstelle sprechen — in vielen Fällen sind Anpassungen möglich, wenn sie rechtzeitig angezeigt werden.

Werden die Förderbeträge der Einkommensteuer unterworfen? Bei privaten Vermietern, die § 3 Nr. 72 EStG nutzen, sind alle Einnahmen — einschließlich Zuschüsse — steuerfrei. Bei gewerblichen Betreibern sind Zuschüsse grundsätzlich Betriebseinnahmen; sie mindern jedoch regelmäßig die Anschaffungskosten und damit die AfA-Bemessungsgrundlage (handelsrechtlich wahlweise nach R 6.5 EStR als Ertrag oder als Minderung der AK zu erfassen). Die steuerliche Behandlung von Förderungen gehört daher in die Hand eines auf PV spezialisierten Steuerberaters. Bei KfW-Krediten ist allein die Zinssubvention steuerlich neutral — der Kreditbetrag selbst ist keine Betriebseinnahme.

Kann ich eine Förderung für eine geplante Erweiterung der Anlage später nachträglich beantragen? Ja, solange die Erweiterung ein eigenständiges Vorhaben ist und der Antrag vor Beginn der Erweiterungsmaßnahme gestellt wird. KfW 270 und die meisten kommunalen Programme erlauben pro Vorhaben einen separaten Antrag. Wichtig: Die beihilferechtlichen Kumulationsgrenzen gelten über alle Vorhaben eines Antragstellers hinweg — bei mehreren Anlagen innerhalb von drei Jahren müssen die Summen im Blick behalten werden.

Wie lange gelten die 2026er Einspeisevergütungs- und Zuschlagssätze? Die Sätze der Bundesnetzagentur gelten für Inbetriebnahmen im Zeitraum 01.02.2026–31.07.2026. Zum 01.08.2026 erfolgt die nächste halbjährliche Degression (typisch rund 1 Prozent Absenkung). Die Werte zum Zeitpunkt der Inbetriebnahme gelten dann für 20 Jahre garantiert — wer im Frühsommer 2026 in Betrieb nimmt, sichert sich den höheren Satz vor der Herbst-Absenkung.

Fazit

Mieterstrom 2026 ist so gut gefördert wie selten zuvor. Der Förder-Stack aus EEG-Zuschlag, Einspeisevergütung, KfW-Kredit, 0 % MwSt., Ertragsteuerbefreiung beziehungsweise IAB/Sonder-AfA, degressiver AfA und kommunalen Programmen addiert sich zu einem Paket, das die Investitionskosten real senkt, die Rendite stabilisiert und das Projekt über 20 Jahre absichert.

Entscheidend ist die richtige Kombination: Welche Programme im konkreten Fall nutzbar sind, hängt von Eigentümerstruktur, Anlagengröße und Standort ab. Lumitra begleitet Eigentümer durch diesen Prozess — von der Förderermittlung bis zur betriebsbereiten Anlage.

Nächster Schritt: Lassen Sie prüfen, welche Förderprogramme für Ihr konkretes Objekt anwendbar sind.

Jetzt Termin vereinbaren | Mieterstrom-Wirtschaftlichkeit berechnen | Zur Leistungsseite Mieterstrom

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Quellen

| Quelle | Jahr | Inhalt |

|---|---|---|

| Bundesnetzagentur — EEG-Fördersätze | 2026 | Einspeisevergütung 7,78 / 6,73 / 5,50 ct/kWh (Inbetriebnahme 02–07/2026) |

| Bundesnetzagentur — EEG-Fördersätze | 2026 | Mieterstromzuschlag 2,54 / 2,36 / 1,29 ct/kWh (≤10 / ≤40 / ≤1.000 kWp) |

| § 42a EnWG (Solarpaket I) | 2024 | Klassischer Mieterstrom, seit 05/2024 auch Gewerbegebäude |

| § 42b EnWG (Solarpaket I) | 2024 | Gemeinschaftliche Gebäudeversorgung |

| § 12 Abs. 3 UStG | 2023 | 0 % MwSt. auf PV-Lieferung und -Installation |

| § 3 Nr. 72 EStG (JStG 2024) | 2025 | 30 kWp je Einheit, 100 kWp je Steuerpflichtigem |

| § 7g Abs. 1, 5 EStG (Wachstumschancengesetz) | 2024 | IAB 50 %, Sonder-AfA 40 % |

| Steuerliches Investitionssofortprogramm | 2025 | Degressive AfA 15 % PV / 30 % Speicher, 01.07.2025–31.12.2027 |

| KfW — Programm 270 | 2026 | Erneuerbare Energien Standard |

| Energie-Atlas Bayern | 2026 | 10.000-Häuser-Programm seit 24.04.2022 eingestellt |

| Stadt Würzburg, München, Augsburg — kommunale Förderprogramme | 2026 | Zuschüsse für PV und Mieterstrom |

| § 8c KlimaG Baden-Württemberg | 2022/2023 | Solardachpflicht Neubau und wesentliche Dachsanierung |

| IW Köln — Breddermann/Henger "Großes ungenutztes Potenzial beim Mieterstrom" | 2024 | 1,9 Mio. geeignete Mehrfamilienhäuser |

| VO (EU) 2023/2831 — De-minimis-Grenze | EU-Beihilferecht | 2024 |

| R 6.5 EStR — Steuerliche Behandlung öffentlicher Zuschüsse | Einkommensteuer-Richtlinien | Stand 2026 |

| Stadt München — Förderprogramm Klimaneutrale Gebäude (FKG), IHV | kommunal | 2026 |

Passende Themenseiten

Dieser Beitrag dient der allgemeinen Information und ersetzt keine Rechts-, Steuer- oder Anlageberatung. Alle Angaben ohne Gewähr; Förderwerte, Gesetze und Marktdaten können sich ändern. Genannte Renditen sind Beispiel- bzw. Erfahrungswerte und keine Zusicherung — die Ergebnisse hängen vom konkreten Objekt ab. Für Ihr Vorhaben: kostenlose Ersteinschätzung.