- Mieterstrom-Steuerrecht ist ein Spezialgebiet, das sich seit 2022 mehrfach geändert hat — Kanzleien ohne explizites Update beraten häufig auf veraltetem Stand

- Die Steuerbefreiung nach § 3 Nr. 72 EStG gilt seit dem 01.01.2025 (Jahressteuergesetz 2024) für PV-Anlagen bis 30 kWp je Wohn- oder Gewerbeeinheit, max. 100 kWp pro Steuerpflichtigem — eine Anhebung von vormals 15 kWp je Einheit

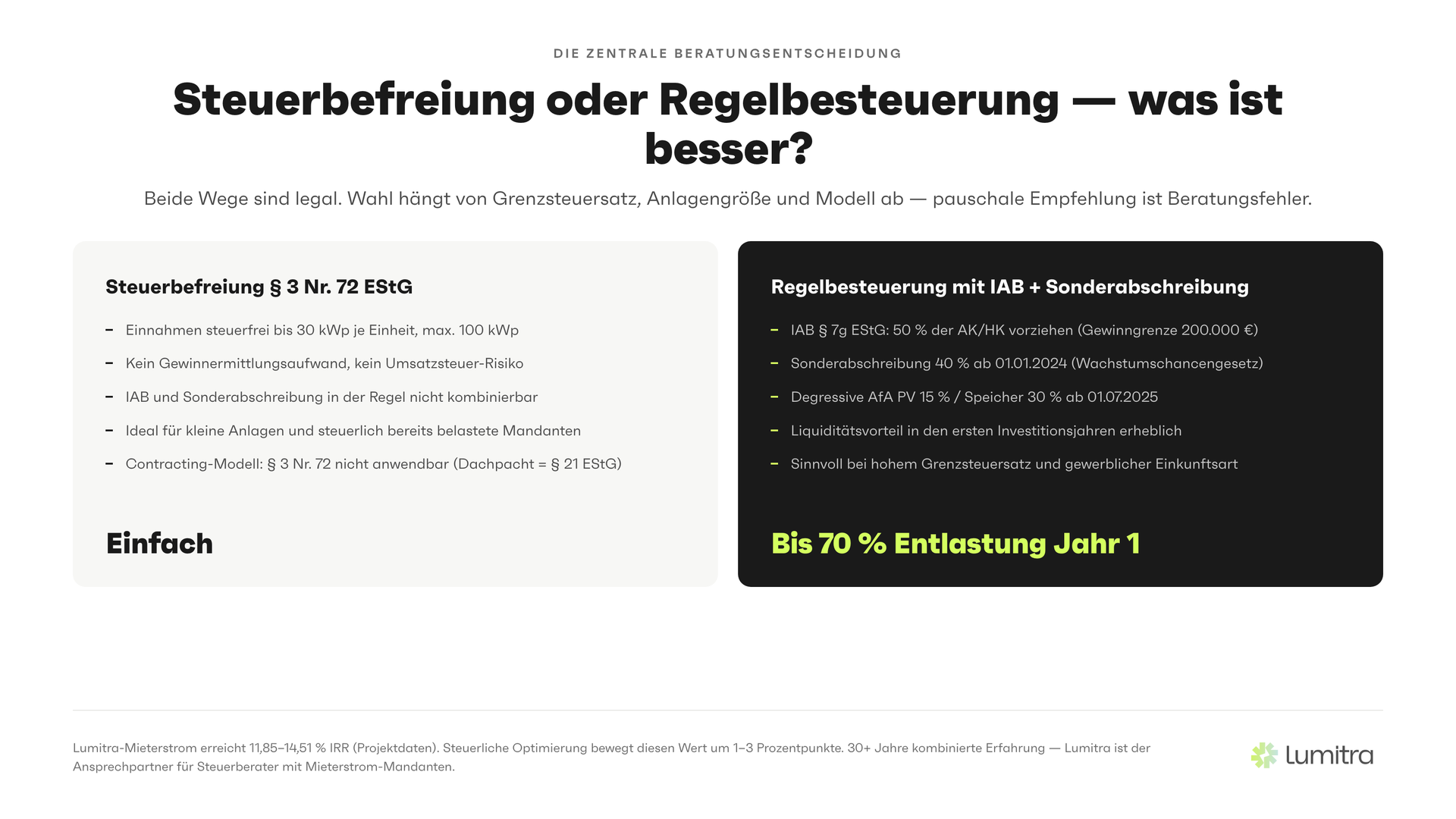

- Die Wahl zwischen Steuerbefreiung und Regelbesteuerung mit IAB (50 %) und Sonderabschreibung (40 % nach Wachstumschancengesetz 2024) ist die zentrale Beratungsentscheidung — und der häufigste Fehler bei pauschaler Empfehlung

- Das Steuerliche Investitionssofortprogramm (Juli 2025) führt eine degressive AfA von 15 % p. a. auf PV-Anlagen und 30 % p. a. auf Batteriespeicher ein — gewerblich, Anschaffung 01.07.2025 bis 31.12.2027

- Beim Contracting-Modell (Lumitra als Lieferant) reduziert sich die steuerliche Komplexität für den Eigentümer erheblich: Dachpacht als Einkünfte aus Vermietung und Verpachtung (§ 21 EStG), keine Lieferantenstellung, kein Gewerbesteuer-Risiko

Inhaltsverzeichnis

- Warum Mieterstrom Ihr nächstes Spezialgebiet sein sollte

- Die vier steuerlichen Dimensionen von Mieterstrom

- § 3 Nr. 72 EStG — was 2026 für welche Anlage und welches Modell gilt

- § 7g EStG (IAB) — Anwendung und Gewinngrenzen bei Mieterstrom

- Sonderabschreibung 40 % und degressive AfA — Kombination und Praxislogik

- Umsatzsteuer: Nullsteuersatz, Lieferung, Vorsteuer

- Gewerbesteuer: Abgrenzung und Risiken

- Praxisbeispiel: zwei Modelle im steuerlichen Vergleich

- Die häufigsten Beratungsfehler in der Praxis

- Lumitra als Partner für Steuerberater

- FAQ

1. Warum Mieterstrom Ihr nächstes Spezialgebiet sein sollte

Die häufigste Ursache, warum Eigentümer von Mehrfamilienhäusern Mieterstrom nicht realisieren, lautet: "Mein Steuerberater hat mir davon abgeraten." Das ist in der Mehrzahl der Fälle kein Ergebnis fundierter Analyse — es ist das Ergebnis fehlenden Spezialwissens.

Das ist keine Kritik an der Beraterqualität. Mieterstrom-Steuerrecht ist ein Nischengebiet, das sich seit 2022 durch fünf größere Rechtsänderungen entwickelt hat: die Einführung der Steuerbefreiung nach § 3 Nr. 72 EStG (Jahressteuergesetz 2022, rückwirkend ab 01.01.2022, ursprüngliche Grenze 15 kWp je Einheit), den Nullsteuersatz auf PV-Anlagen (§ 12 Abs. 3 UStG, in Kraft 01.01.2023), das BMF-Schreiben vom 17. Juli 2023 (Verwaltungsauffassung), die Anhebung der Befreiungsgrenze auf 30 kWp je Einheit durch das Jahressteuergesetz 2024 (in Kraft 01.01.2025) sowie die Erhöhung der Sonderabschreibung auf 40 % durch das Wachstumschancengesetz 2024 und schließlich die degressive AfA aus dem Steuerlichen Investitionssofortprogramm (Juli 2025).

Berater, die diese Entwicklung nicht aktiv verfolgt haben, raten häufig pauschal ab — und versagen damit ihren Mandanten einen messbaren wirtschaftlichen Vorteil. Eine typische Lumitra-Mieterstrom-Anlage erreicht zwischen 11,85 % und 14,51 % Eigenkapitalrendite (Lumitra-Projektdaten); steuerliche Optimierung bewegt diesen Wert um 1 bis 3 Prozentpunkte.

Dieser Artikel gibt Ihnen die wesentlichen Punkte für eine sachgerechte Beratung. Er ersetzt keine individuelle Analyse, aber er schließt die häufigsten Wissenslücken — und benennt Quellen, mit denen Sie Ihre Beratung dokumentieren können.

2. Die vier steuerlichen Dimensionen von Mieterstrom

Mieterstrom berührt vier steuerliche Bereiche, die jeweils eigenständige Prüfungen erfordern:

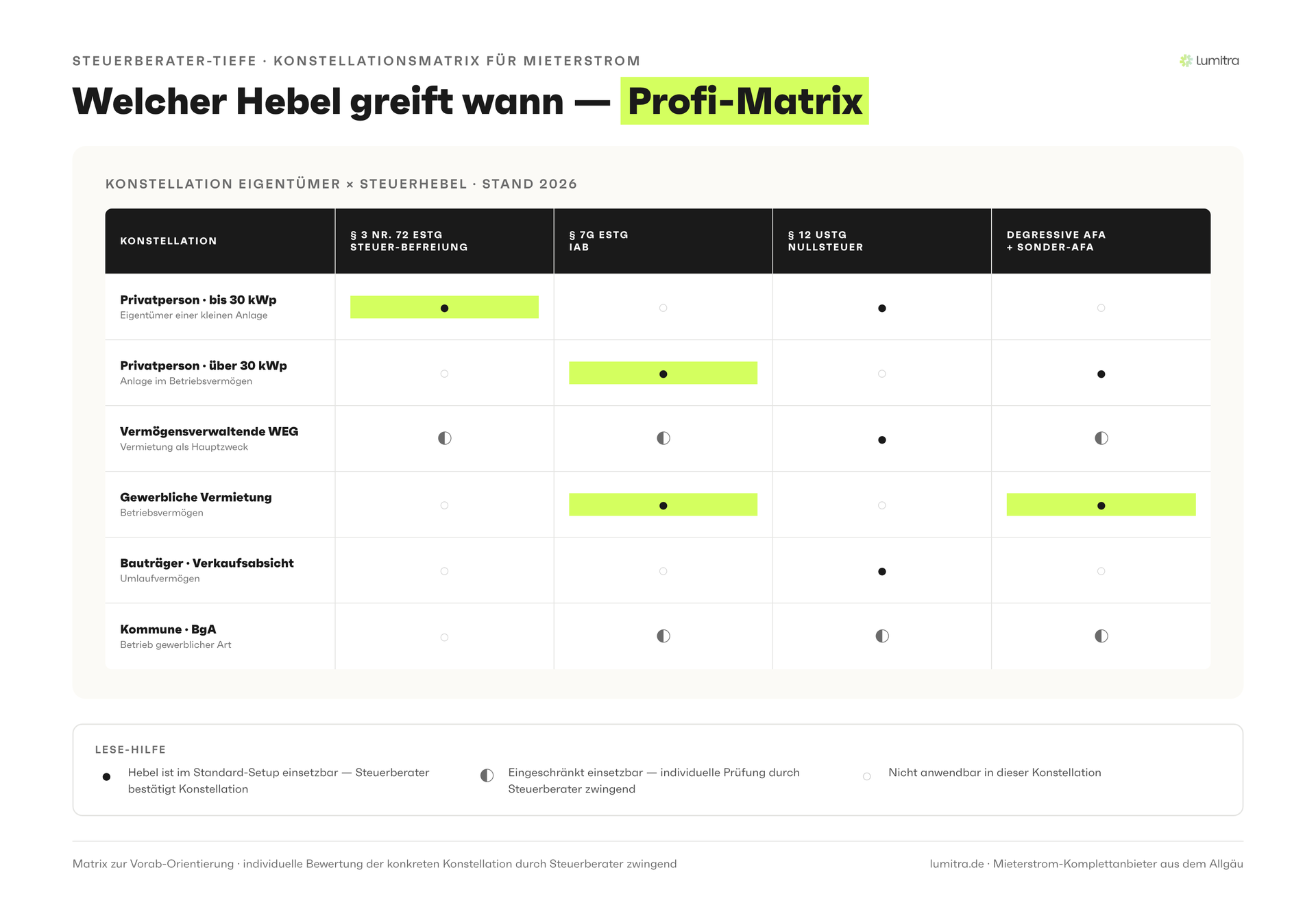

Einkommensteuer: Einnahmen aus dem Betrieb einer PV-Anlage können steuerfrei sein (§ 3 Nr. 72 EStG) oder der regulären Einkommensteuer unterliegen. Die Einkunftsart (Einkünfte aus Vermietung und Verpachtung nach § 21 EStG, Einkünfte aus Gewerbebetrieb nach § 15 EStG) beeinflusst die Anwendbarkeit des IAB.

Investitionssteuer: § 7g EStG (IAB) und die Sonderabschreibung 40 % nach Wachstumschancengesetz 2024 ermöglichen erhebliche Liquiditätsvorteile in den ersten Investitionsjahren — aber nur in der Regelbesteuerung. Für gewerbliche Anlagen kommt seit 01.07.2025 zusätzlich die degressive AfA aus dem Steuerlichen Investitionssofortprogramm.

Umsatzsteuer: Die Anschaffung der Anlage unterliegt dem Nullsteuersatz (§ 12 Abs. 3 UStG). Die Lieferung von Mieterstrom ist ein steuerbarer Umsatz. Vorsteuerabzug aus der Anschaffung ist unter Bedingungen möglich, in der Praxis bei Nullsteuersatz aber wirtschaftlich neutral.

Gewerbesteuer: Die Abgrenzung zwischen privater Vermietung (gewerbesteuerfrei) und gewerblichem Betrieb (gewerbesteuerpflichtig) ist bei bestimmten Mieterstrom-Konstellationen nicht trivial — und entscheidend für die langfristige steuerliche Belastung.

Diese vier Dimensionen sind miteinander verknüpft. Eine sachgerechte Beratung ist nur möglich, wenn alle vier gemeinsam betrachtet werden.

3. § 3 Nr. 72 EStG — was 2026 für welche Anlage und welches Modell gilt

Die Steuerbefreiung nach § 3 Nr. 72 EStG gilt für Einnahmen und Entnahmen aus dem Betrieb von PV-Anlagen bis 30 kWp je Wohn- oder Gewerbeeinheit, maximal 100 kWp je Steuerpflichtigem (natürliche Person oder Mitunternehmerschaft). Die ursprüngliche Befreiung gilt rückwirkend ab dem 01.01.2022 mit einer Grenze von 15 kWp je Einheit; die Anhebung auf 30 kWp ist durch das Jahressteuergesetz 2024 (BGBl. 2024 I, Nr. 34) erfolgt und gilt ab dem 01.01.2025.

Wichtig: Die 100-kWp-Grenze ist eine Freigrenze, keine Freibetragsregelung. Wird sie überschritten, entfällt die Steuerbefreiung vollständig — nicht nur für den überschießenden Teil.

Anwendung bei Mieterstrom — die entscheidende Unterscheidung

Eigentümer-Modell: Der Eigentümer betreibt die PV-Anlage selbst und liefert Strom direkt an Mieter. Einnahmen aus der Stromlieferung sowie Einnahmen aus der Einspeisung fallen — sofern die Anlagengröße innerhalb der Befreiungsgrenze liegt — unter § 3 Nr. 72 EStG. Die Steuerbefreiung greift dann unmittelbar.

Contracting-Modell (z. B. Lumitra als Lieferant): Der Eigentümer verpachtet das Dach an Lumitra. Lumitra betreibt die Anlage, erzeugt Strom und liefert an Mieter. Der Eigentümer erhält Dachpacht. Diese Dachpachteinnahmen sind Einkünfte aus Vermietung und Verpachtung (§ 21 EStG) — § 3 Nr. 72 EStG ist hier grundsätzlich nicht anwendbar, da der Eigentümer keine Einnahmen "aus dem Betrieb einer PV-Anlage" erzielt.

Das Contracting-Modell hat damit eine einfachere steuerliche Einordnung für den Eigentümer: Dachpacht als Einkünfte aus Vermietung und Verpachtung, klare Einkunftsart, keine Überschneidung mit § 3 Nr. 72 EStG, kein Gewerbesteuer-Risiko und keine umsatzsteuerlichen Pflichten aus der Stromlieferung.

Die Befreiung ist keine automatische Empfehlung

Wer die Steuerbefreiung wählt, schließt in der Regel IAB und Sonderabschreibung aus — weil die Anlage nicht mehr zum steuerrelevanten Betriebsvermögen gehört. In Situationen mit hoher Steuerlast im Investitionsjahr und gewerblicher Einkunftsart kann die Regelbesteuerung mit IAB (§ 7g EStG, 50 %) und Sonderabschreibung (40 % nach Wachstumschancengesetz 2024) wirtschaftlich deutlich besser sein als die pauschale Steuerbefreiung.

Diese Entscheidung ist mandantenindividuell. Einkommenssituation, Grenzsteuersatz, geplantes Investitionsvolumen, Anlagengröße und Haltedauer der Anlage sind die relevanten Parameter. Die Wahl ist als Gestaltungsoption Teil der Beratungspflicht — eine Dokumentation der Entscheidungsgründe schützt vor späteren Haftungsrisiken.

4. § 7g EStG (IAB) — Anwendung und Gewinngrenzen bei Mieterstrom

Der Investitionsabzugsbetrag ist das liquiditätswirksamste steuerliche Instrument — aber nur in der Regelbesteuerung nutzbar.

Voraussetzungen der Anwendbarkeit

Voraussetzung für den IAB ist, dass die Anlage zum Betriebsvermögen gehört. Das setzt eine Einkunftsart voraus, die Betriebsvermögen kennt: Einkünfte aus Gewerbebetrieb (§ 15 EStG) oder aus selbständiger Arbeit (§ 18 EStG). Bei Einkünften aus Vermietung und Verpachtung — also der typischen Einkunftsart bei privater Vermietung — ist der IAB grundsätzlich nicht anwendbar.

Die Crux bei Mieterstrom: Wenn der Eigentümer selbst Strom an Mieter verkauft und die Steuerbefreiung nach § 3 Nr. 72 EStG nicht greift oder bewusst abgelehnt wird, kann die Stromlieferung als gewerbliche Tätigkeit qualifiziert werden. Dann ist IAB anwendbar. Die Prüfung, ob Gewerbebetrieb oder Vermietung vorliegt, hängt vom konkreten Geschäftsmodell, der Vertragsgestaltung mit den Mietern und dem Vermietungsumfang ab.

Gewinngrenze (Stand 2026)

Der IAB kann nur bei Betrieben genutzt werden, deren Gewinn im Abzugsjahr eine bestimmte Grenze nicht übersteigt. Seit 2020 gilt eine einheitliche Gewinngrenze von 200.000 Euro Jahresgewinn (§ 7g Abs. 1 Satz 2 Nr. 1 EStG) für alle Rechtsformen — eine gesonderte Bilanzsummen-, Wirtschaftswert- oder Einheitswertgrenze besteht nicht mehr. Mandanten, deren Gewinn die 200.000-Euro-Grenze überschreitet, qualifizieren sich nicht für den IAB.

Timing und praktische Abwicklung

Der IAB muss im Wirtschaftsjahr vor der geplanten Investition geltend gemacht werden. Werden 40.000 Euro IAB auf eine geplante 80.000-Euro-Investition abgezogen und bei einem Grenzsteuersatz von 42 %, ergibt sich eine Steuerersparnis von 16.800 Euro im Vorjahr. Die Investition muss innerhalb von drei Jahren erfolgen; bei Nichtrealisierung droht Verzinsung der rückgängig gemachten IAB-Beträge nach § 7g Abs. 3 EStG.

Lumitras Steuerberater-Partner weist aktiv auf das Timing hin und plant den Abzug koordiniert mit der Projektplanung. Für Mandanten, die im laufenden Jahr eine Investition entscheiden wollen, ist eine zeitnahe Abstimmung essenziell — der IAB kann nicht rückwirkend für bereits abgelaufene Veranlagungszeiträume gebildet werden, wenn die Steuererklärung schon eingereicht wurde.

5. Sonderabschreibung 40 % und degressive AfA — Kombination und Praxislogik

Sonderabschreibung nach § 7g Abs. 5 EStG

Die Sonderabschreibung wurde durch das Wachstumschancengesetz 2024 von 20 % auf 40 % angehoben. Sie ermöglicht im Anschaffungsjahr und den folgenden vier Jahren eine zusätzliche Abschreibung von insgesamt 40 % der (gegebenenfalls um den IAB gekürzten) Anschaffungskosten — ergänzend zur linearen AfA. Sie ist kombinierbar mit dem IAB und kann die Liquiditätswirkung im Investitionsjahr erheblich verstärken.

Degressive AfA aus dem Steuerlichen Investitionssofortprogramm (Juli 2025)

Für gewerblich genutzte PV-Anlagen, die zwischen dem 01.07.2025 und dem 31.12.2027 angeschafft werden, gilt eine degressive AfA von bis zu 15 % p. a. auf PV-Anlagen und bis zu 30 % p. a. auf Batteriespeicher. Sie ist nicht anwendbar, wenn § 3 Nr. 72 EStG (Steuerbefreiung) greift. Die degressive AfA wirkt liquiditätsstark in den ersten Jahren und ist besonders relevant für Investoren, gewerbliche Mieterstrom-Konstellationen und Bauträger.

Beispielrechnung für die Praxis

Investitionsvolumen PV-Mieterstrom-Anlage: 80.000 Euro netto (Nullsteuersatz nach § 12 Abs. 3 UStG)

- IAB im Vorjahr: 40.000 Euro (50 % × 80.000 Euro) → Steuerersparnis bei 42 % Grenzsteuersatz: 16.800 Euro

- AfA-Bemessungsgrundlage nach IAB: 40.000 Euro (Restbuchwert)

- Sonderabschreibung im Investitionsjahr und den vier Folgejahren: 16.000 Euro insgesamt (40 % × 40.000 Euro)

- Lineare AfA über 20 Jahre: 2.000 Euro/Jahr (5 % × 40.000 Euro Restbuchwert)

- Kombinationswirkung: In den ersten zwei bis drei Jahren werden rund 65 bis 75 % der Investitionssumme steuerlich abgebildet

Buchhalterische Korrektheit: Die Sonderabschreibung bezieht sich auf die um den IAB gekürzten Anschaffungskosten. Der Buchführungsaufwand ist im Erstjahr höher, ab dem zweiten Jahr standardisierbar. Die degressive AfA aus dem Investitionssofortprogramm tritt an die Stelle der linearen AfA und ist für gewerblich gehaltene Anlagen während des Anwendungszeitraums in der Regel vorteilhaft.

6. Umsatzsteuer: Nullsteuersatz, Lieferung, Vorsteuer

Anschaffung der Anlage

Seit dem 01.01.2023 gilt 0 % Umsatzsteuer auf die Lieferung und Installation von PV-Modulen, Wechselrichtern, Batteriespeichern und wesentlichem Installationszubehör für Wohngebäude (§ 12 Abs. 3 Nr. 1 UStG). Bei einer 60.000-Euro-Investition entfällt die Umsatzsteuer vollständig — das waren früher bis zu 11.400 Euro (19 %), die heute eingespart werden. Die 30-kWp-Schwelle ist eine Vereinfachungsregel ohne Wohngebäudenachweis, keine harte Obergrenze — auch größere Anlagen auf Wohngebäuden profitieren.

Mieterstrom-Lieferung als steuerbarer Umsatz

Die Lieferung von Strom an Mieter durch den Eigentümer (Eigentümer-Modell) ist ein umsatzsteuerpflichtiger Vorgang, sofern die Kleinunternehmergrenze nach § 19 UStG (25.000 Euro Vorjahres-Umsatz / 100.000 Euro laufendes Jahr (seit 01.01.2025) im Vorjahr) überschritten wird. Bei größeren Mieterstrom-Anlagen mit entsprechenden Stromerlösen ist das typischerweise der Fall.

Konsequenz: In der Regelbesteuerung kann der Mandant Vorsteuer aus der Anschaffung der Anlage geltend machen. Da die Anschaffung dem Nullsteuersatz unterliegt (0 % × Anschaffungskosten = 0 Euro Vorsteuer), entfällt der Vorsteuerabzugsvorteil bei PV-Anlagen wirtschaftlich. Relevant ist der Vorsteuerabzug noch für Nebenleistungen (z. B. nicht von § 12 Abs. 3 UStG erfasste Beratung oder bestimmte Zubehörteile), die mit Regelsteuersatz fakturiert werden.

Beim Contracting-Modell

Beim Lumitra-Contracting-Modell ist der Eigentümer kein Stromlieferant — Lumitra liefert. Der Eigentümer erhält Dachpacht. Dachpachteinkünfte sind umsatzsteuerlich nicht mit Stromlieferung zu verwechseln. Verpachtungsleistungen sind in der Regel nach § 4 Nr. 12 UStG steuerbefreit; eine Prüfung im Einzelfall ist dennoch empfehlenswert, insbesondere wenn die Verpachtung an einen Unternehmer erfolgt und eine Option zur Steuerpflicht (§ 9 UStG) wirtschaftlich sinnvoll sein könnte.

7. Gewerbesteuer: Abgrenzung und Risiken

Die Gewerbesteuer ist der Bereich mit den meisten Unsicherheiten in der Mieterstrom-Steuerberatung. Falsche Empfehlungen können den Mandanten dauerhaft in eine ungünstige Sphäre einordnen.

Grundsatz: Private Vermietung + Mieterstrom als bloße Ergänzung der Vermietungstätigkeit = keine gewerbliche Prägung, keine Gewerbesteuer.

Risikofaktoren für gewerbliche Einordnung: - Mehrere PV-Anlagen an verschiedenen Objekten, die zusammen als eigenständiger Gewerbebetrieb erscheinen - Verkauf von Strom an Dritte außerhalb der eigenen Mieterschaft (z. B. an Nachbargebäude oder Direktvermarkter über das öffentliche Netz hinaus) - Verwendung einer GmbH-Struktur für den Strombetrieb ohne entsprechende Abschirmung der Vermietungstätigkeit - Aktives Energiehandeln, das über die passive Nutzung des Daches hinausgeht (z. B. dynamische Tarifvermarktung an Endkunden)

Beim Contracting-Modell: Da Lumitra der Lieferant ist und der Eigentümer nur Dachpacht erhält, bleibt der Eigentümer in der Vermietungs- und nicht in der Lieferantensphäre. Das ist strukturell sicherer aus Gewerbesteuer-Perspektive. Auch eine vermögensverwaltende GmbH-Struktur wird nicht durch die bloße Existenz einer PV-Anlage auf dem verpachteten Dach gewerblich geprägt.

8. Praxisbeispiel: zwei Modelle im steuerlichen Vergleich

Ausgangspunkt: Eigentümer eines Mehrfamilienhauses mit 7 Wohneinheiten im Allgäu, geplante PV-Mieterstrom-Anlage 39 kWp, Investitionsvolumen 310.000 Euro brutto, Grenzsteuersatz 42 %, gewerbliche Vermietungsstruktur.

Modell A: Eigentümer-Modell mit Steuerbefreiung nach § 3 Nr. 72 EStG - Anlagengröße 39 kWp / 7 Einheiten ergibt 5,57 kWp je Einheit — innerhalb der 30-kWp-Grenze - Stromerlöse aus Mieterstrom: einkommensteuerfrei - IAB und Sonderabschreibung: nicht anwendbar (kein Betriebsvermögen) - Steuerlast auf Mieterstrom-Erlöse: 0 Euro - Liquiditätsvorteil im Anschaffungsjahr: gering

Modell B: Eigentümer-Modell in Regelbesteuerung mit IAB + Sonderabschreibung 40 % - IAB im Vorjahr: 50 % × 310.000 Euro = 155.000 Euro → Steuerersparnis bei 42 %: 65.100 Euro - Sonderabschreibung 40 % auf 155.000 Euro Restbuchwert über 5 Jahre: 62.000 Euro - Lineare AfA + Sonderabschreibung in den ersten 5 Jahren: rund 70 % der Restanschaffungskosten - Stromerlöse: einkommensteuerpflichtig - Liquiditätsvorteil im Anschaffungs- und Folgejahr: hoch

Modell C: Contracting-Modell (Lumitra als Lieferant) - Eigentümer erhält Dachpacht, keine Stromerlöse - Dachpacht als Einkünfte aus Vermietung und Verpachtung (§ 21 EStG) - Keine § 3 Nr. 72 EStG-Konstellation, keine IAB-Anwendbarkeit - Steuerliche Komplexität: minimal - Investitionsbedarf: 0 Euro (Lumitra finanziert) - Wirtschaftliche Einordnung: niedrigerer Cashflow, dafür kein Investitionsrisiko

Welches Modell wirtschaftlich vorteilhaft ist, hängt vom Steuersatz, der gewünschten Liquidität, der Risikobereitschaft und der zeitlichen Perspektive ab. Eine sachgerechte Beratung erfordert eine Mehrjahresbetrachtung, die alle drei Modelle gegenüberstellt.

9. Die häufigsten Beratungsfehler in der Praxis

Fehler 1: § 3 Nr. 72 EStG pauschal empfehlen ohne IAB-Prüfung. Die Steuerbefreiung klingt einfach und attraktiv. Aber bei Mandanten mit hohem Grenzsteuersatz und größeren Investitionsvolumen kann die Regelbesteuerung mit IAB plus Sonderabschreibung 40 % im Investitionsjahr einen erheblich höheren Liquiditätsvorteil bieten. Die Entscheidung erfordert eine mandantenindividuelle Kalkulation über mindestens 10 Jahre.

Fehler 2: Ablehnung wegen "zu komplex" ohne Modellprüfung. Beim Contracting-Modell (externer Lieferant) reduziert sich die steuerliche Komplexität für den Eigentümer erheblich. Wer nur das Eigentümer-Modell kennt und das pauschal als zu komplex einstuft, übersieht die einfachere Alternative — und verliert damit die Beratungsschnittstelle, in der Lumitra als Partner aktiv unterstützen kann.

Fehler 3: Gewerbesteuer-Risiko ohne Konstellationsanalyse annehmen. "Mieterstrom ist gewerblich" ist eine pauschale Aussage, die für die meisten Konstellationen falsch ist. Eine sorgfältige Prüfung nach Einkunftsart, Anlagenanzahl, Vertragsgestaltung und Geschäftsmodell ist nötig.

Fehler 4: IAB-Timing nicht beachten. Der IAB muss im Vorjahr beantragt werden. Mandanten, die erst im Investitionsjahr die Anlage kaufen und dann nach steuerlichen Möglichkeiten fragen, haben den IAB bereits verwirkt. Proaktive Kommunikation über Investitionspläne — beim Jahresgespräch oder bei der Erstellung der Vorjahressteuererklärung — ist essenziell.

Fehler 5: Degressive AfA übersehen. Das Steuerliche Investitionssofortprogramm vom Juli 2025 ist relativ neu und in der breiten Beratungspraxis noch nicht überall verankert. Für gewerbliche Mieterstrom-Anlagen mit Anschaffung bis Ende 2027 ist die degressive AfA häufig der entscheidende Liquiditätsvorteil — vor allem in Kombination mit IAB.

10. Lumitra als Partner für Steuerberater

Lumitra arbeitet mit einem auf PV und Mieterstrom spezialisierten Steuerberater-Partner zusammen. Für Kanzleien, die Mandanten mit Mieterstrom-Projekten betreuen, gibt es zwei Kooperationswege:

Informationsweg: Lumitra informiert die Steuerberatungskanzlei des Mandanten proaktiv über das konkrete Projekt — Betriebsmodell, Investitionsvolumen, Inbetriebnahme-Timing —, sodass Sie als Berater die steuerliche Planung rechtzeitig vornehmen können. Das schließt insbesondere die zeitkritische IAB-Bildung im Vorjahr und die Wahl zwischen Steuerbefreiung und Regelbesteuerung ein.

Partnerschaftsweg: Für Kanzleien, die regelmäßig Mieterstrom-Mandanten betreuen, bietet Lumitra eine Partnerschaft an: fachlicher Austausch, Aktualisierungen bei Rechtsänderungen, gemeinsame Mandantenbegleitung in komplexen Fällen, Empfehlung an Mandanten als steuerlich kompetente Kanzlei.

Beide Wege haben dasselbe Ziel: Steuerberater sollen ihren Mandanten optimale steuerliche Beratung bei Mieterstrom-Projekten bieten können — und Mandanten sollen nicht an unzureichender steuerlicher Beratung scheitern. Eine typische Lumitra-Mieterstrom-Anlage erreicht zwischen 11,85 % und 14,51 % Eigenkapitalrendite (Lumitra-Projektdaten) — die steuerliche Ausgestaltung ist dabei ein messbarer Hebel.

11. FAQ

Wie oft sollte ich als Steuerberater mein Mieterstrom-Wissen aktualisieren?

Mindestens einmal jährlich, in der Regel nach dem Jahressteuergesetz und nach BMF-Schreiben zu PV-Themen. Lumitra informiert seine Steuerberater-Partner aktiv über Rechtsänderungen. Besonders 2025/2026 ist eine Aktualisierung wichtig, weil mit dem Jahressteuergesetz 2024, dem Wachstumschancengesetz und dem Steuerlichen Investitionssofortprogramm gleich drei Gesetzespakete relevante Änderungen gebracht haben.

Gibt es Fachliteratur oder Fortbildungen zu Mieterstrom-Steuerrecht?

Das DWS Institut bietet Seminare zu Energieanlagen-Steuerrecht an. Einschlägige Kommentare zu § 3 Nr. 72 EStG (Schmidt/EStG, Littmann/EStG) haben seit 2023 aktuelle Erläuterungen zu PV-Anlagen aufgenommen. Das BMF-Schreiben vom 17. Juli 2023 ist die primäre Verwaltungsquelle. Für aktuelle Rechtsentwicklungen empfiehlt sich die Verfolgung der Mitteilungen der Bundessteuerberaterkammer und der Veröffentlichungen im Bundesanzeiger.

Muss ich die Wahl zwischen Steuerbefreiung und Regelbesteuerung aktiv gegenüber dem Mandanten kommunizieren?

Ja. Die Wahlmöglichkeit ist eine Gestaltungsoption, die Beratungspflichten auslöst. Ein Berater, der die Steuerbefreiung anwendet, ohne die Regelbesteuerung zu prüfen, handelt möglicherweise nicht vollständig im Mandanteninteresse. Eine Dokumentation der Entscheidungsgründe (Mehrjahresbetrachtung, Annahmen, Sensitivitätsanalyse) ist dringend empfehlenswert und im Streitfall ein wesentliches Element der Haftungsabwehr.

Was ist, wenn der Mandant schon eine PV-Anlage hat und Mieterstrom nachrüsten will?

Die steuerliche Einordnung einer bestehenden Anlage ändert sich, wenn Mieterstrom nachträglich eingeführt wird. Insbesondere kann die Umqualifizierung von reiner Einspeisung auf Mieterstrom Auswirkungen auf die Einkunftsart und damit auf die Anwendbarkeit des IAB und der Sonderabschreibung haben. Eine Prüfung im Zeitpunkt der Umstellung ist nötig — auch der Wechsel von der Kleinunternehmerregelung zur Regelbesteuerung sollte sauber dokumentiert werden.

Wie wirken sich die Lumitra-Projektkennzahlen steuerlich aus?

Realisierte Projekte zeigen: 10 kWp Bestandsanlage / 8,9 % IRR (Gesamtgewinn über 30 Jahre rund 85.000 Euro), 39 kWp / 7 WE / 14,51 % IRR (310.000 Euro), Wohnanlage 89 kWp / 33 Mieter mit 57 kWh Speicher / 11,85 % IRR (710.000 Euro). Bei Modell B (Regelbesteuerung mit IAB plus Sonderabschreibung 40 %) und einem Grenzsteuersatz von 42 % entsteht typisch ein Liquiditätsvorteil von 70.000 bis 130.000 Euro über die ersten fünf Jahre — abhängig von Projektgröße und Einkunftsstruktur. Die genaue Berechnung gehört in die mandantenindividuelle Beratung.

Kann der Mandant zwischen Contracting und Eigentümer-Modell wechseln?

Technisch ja, aber mit Auswirkungen. Ein Wechsel vom Contracting-Modell zum Eigentümer-Modell bedeutet, dass der Eigentümer die steuerliche Lieferantenstellung übernimmt — mit entsprechenden neuen Pflichten. Steuerlich ist das ein neuer Sachverhalt, der vollständig neu bewertet werden muss. Die rückwirkende Anwendung von § 3 Nr. 72 EStG auf eine Anlage, die zuvor in Contracting-Hand war, ist nicht möglich; relevant ist die Einordnung ab dem Wechselzeitpunkt.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Quellen

- EStG § 3 Nr. 72: Steuerbefreiung PV-Anlagen, i. d. F. Jahressteuergesetz 2024 (BGBl. 2024 I, Nr. 34), in Kraft 01.01.2025 — Grenze 30 kWp je Einheit, max. 100 kWp/Steuerpflichtigem

- Jahressteuergesetz 2022, BGBl. I 2022, Nr. 51: Einführung § 3 Nr. 72 EStG rückwirkend ab 01.01.2022

- BMF-Schreiben 17. Juli 2023: Einkommensteuerbefreiung PV, Verwaltungsauffassung

- EStG § 7g: IAB 50 %, Gewinngrenze 200.000 Euro; einheitliche Gewinngrenze 200.000 Euro (alle Rechtsformen, seit 2020) (JStG 2024); Sonderabschreibung 40 % nach Wachstumschancengesetz 2024

- Wachstumschancengesetz 2024 (BGBl. 2024): Sonderabschreibung § 7g EStG auf 40 % erhöht

- UStG § 12 Abs. 3 Nr. 1: Nullsteuersatz für PV-Anlagen seit 01.01.2023

- UStG § 19: Kleinunternehmergrenze 25.000 Euro Vorjahres-Umsatz (seit 01.01.2025); UStG § 4 Nr. 12: Verpachtung umsatzsteuerfrei

- EStG § 15 (Gewerbebetrieb), § 18 (selbständige Arbeit), § 21 (Vermietung und Verpachtung)

- GewStG § 2: Steuergegenstand Gewerbebetrieb, Abgrenzung private Vermietung

- Steuerliches Investitionssofortprogramm (in Kraft Juli 2025): Degressive AfA 15 % PV-Anlagen, 30 % Batteriespeicher, gewerblich, 01.07.2025–31.12.2027

- BMF-Schreiben 27. Februar 2023: Umsatzsteuerliche Behandlung PV-Anlagen

- DWS Institut: Steuerliche Behandlung von PV-Anlagen und Mieterstrom — Praxisleitfaden für Berater, 2024

- Schmidt/Heinicke, EStG-Kommentar zu § 3 Nr. 72, aktuelle Auflage 2025

- Littmann/Bitz/Pust, EStG-Kommentar zu § 7g, aktuelle Auflage 2025

- § 9 StromStG: Stromsteuerbefreiung Eigenverbrauch

- Lumitra-Projektdaten: 10 kWp Bestandsanlage / 8,9 % IRR, 39 kWp / 7 WE / 14,51 % IRR, 57 kWh Speicher Wohnanlage / 11,85 % IRR, Break-even rund 8 Jahre

Verwandter Artikel: Mieterstrom Steuerreform 2026 — Überblick für Eigentümer

Alle steuerlichen Grundlagen auf einen Blick: Mieterstrom — Übersichtsseite

Sie möchten Ihre Mandanten bei Mieterstrom-Projekten steuerlich vollständig begleiten und suchen den Kontakt zu einem auf PV-Recht spezialisierten Steuerberater oder zu Lumitra als Mieterstrom-Komplettanbieter? Ein erstes Fachgespräch ist in 7 Werktagen möglich: Termin vereinbaren

Kostenlose Ersteinschätzung in 7 Werktagen.

Ein erfahrener Lumitra-Ansprechpartner prüft Ihre Immobilie auf Machbarkeit, Wirtschaftlichkeit und passendes Betriebsmodell. Unverbindlich. Kostenlos.

Jetzt anfragenAutor: Lumitra-Redaktion — Mieterstrom-Komplettanbieter aus dem Allgäu

Passende Themenseiten

Dieser Beitrag dient der allgemeinen Information und ersetzt keine Rechts-, Steuer- oder Anlageberatung. Alle Angaben ohne Gewähr; Förderwerte, Gesetze und Marktdaten können sich ändern. Genannte Renditen sind Beispiel- bzw. Erfahrungswerte und keine Zusicherung — die Ergebnisse hängen vom konkreten Objekt ab. Für Ihr Vorhaben: kostenlose Ersteinschätzung.