"Ich habe gehört, Mieterstrom macht mich gewerbesteuerpflichtig."

Dieser Satz blockiert mehr Mieterstrom-Projekte als jede technische Schwierigkeit. Er ist in vielen Fällen falsch — aber nicht immer. Das Gewerbesteuerrecht bei Mieterstrom ist ein typisches Beispiel dafür, wie eine kompliziert klingende Regelung in der Praxis für die meisten Fälle harmlos ist, sobald man die Mechanismen kennt.

Dieser Artikel erklärt, wann Gewerbesteuerpflicht durch Mieterstrom entsteht, welche gesetzlichen Schutzregeln greifen, was das Jahressteuergesetz 2024 geändert hat und warum für private Eigentümer mit kleinen bis mittelgroßen Anlagen das Risiko in der Regel gering ist.

Kurzfassung

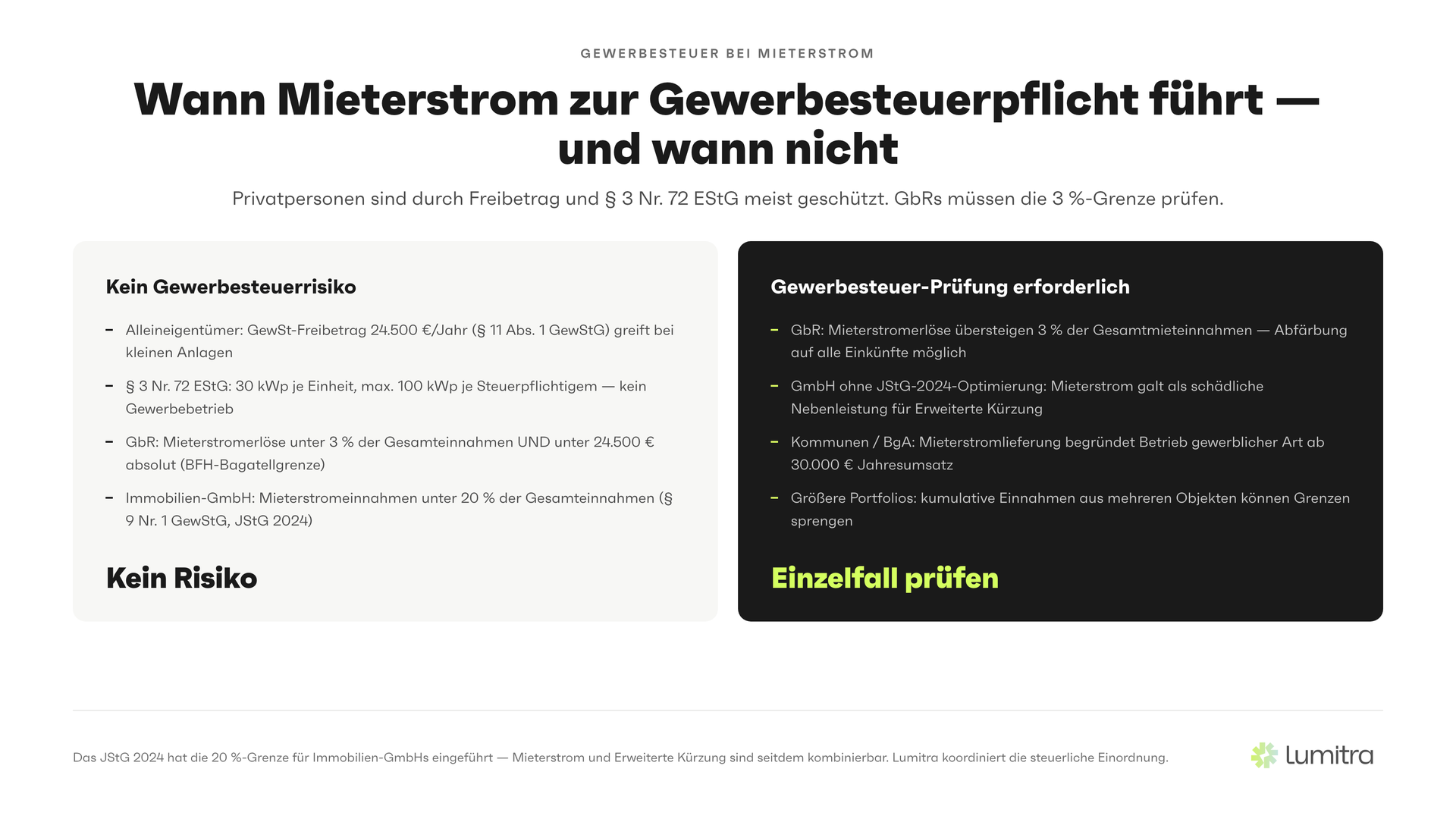

- Bei Lumitra-Projekten auf Wohn-Mehrfamilienhäusern fallen die Einkünfte aus Mieterstrom in der Regel unter die Vermietung und Verpachtung (§ 21 EStG) — Gewerbesteuer fällt dann nicht an. Voraussetzung ist, dass keine gewerbliche Prägung oder Infizierung vorliegt.

- Private Eigentümer, die Mieterstrom als Nebenleistung zur Vermietung betreiben, sind in den meisten Fällen zusätzlich durch die BFH-Bagatellgrenze (3 % der Gesamtumsätze und max. 24.500 € jährlich) vor einer Abfärbung auf die Vermietungseinkünfte geschützt.

- Wird die PV-Anlage über § 3 Nr. 72 EStG geführt (30 kWp je Einheit, max. 100 kWp je Steuerpflichtigem), spricht das steuerrechtlich gegen einen gewerbesteuerpflichtigen Gewerbebetrieb für die Anlage selbst — praxisgemäße Abstimmung mit dem Steuerberater vorausgesetzt.

- Größere Portfolios, Kapitalgesellschaften (GmbH, AG) und Kommunen (BgA) brauchen eine individuelle Prüfung — besonders wenn die erweiterte Kürzung nach § 9 Nr. 1 Satz 2 GewStG für Immobilienunternehmen genutzt wird.

- Das JStG 2024 hat die erweiterte Kürzung für Immobilienunternehmen erheblich verbessert — Mieterstrom ist nun in mehr Konstellationen gewerbesteuerneutral kombinierbar, solange die Mieterstromerlöse 20 % der Gesamteinnahmen nicht übersteigen.

- Ein Steuerberater mit Mieterstrom-Erfahrung ist unverzichtbar — Lumitra vermittelt aus seinem Netzwerk.

Inhaltsverzeichnis

- Warum Gewerbesteuer bei Mieterstrom überhaupt ein Thema ist

- Die Abfärberegelung: Das eigentliche Risiko

- Die BFH-Bagatellgrenze: Wann das Risiko praktisch null ist

- §9 GewStG: Erweiterte Kürzung und was das JStG 2024 geändert hat

- §3 Nr.72 EStG und Gewerbesteuer: Der Zusammenhang

- Rechenbeispiel: 100.000 Euro Mieteinnahmen, 20.000 Euro Mieterstromerlös

- BgA bei Kommunen: Ein eigener Regelungsrahmen

- GmbH als Eigentümer: Besondere Risiken und Chancen

- Wann ein Steuerberater unverzichtbar ist

- FAQ

1. Warum Gewerbesteuer bei Mieterstrom überhaupt ein Thema ist

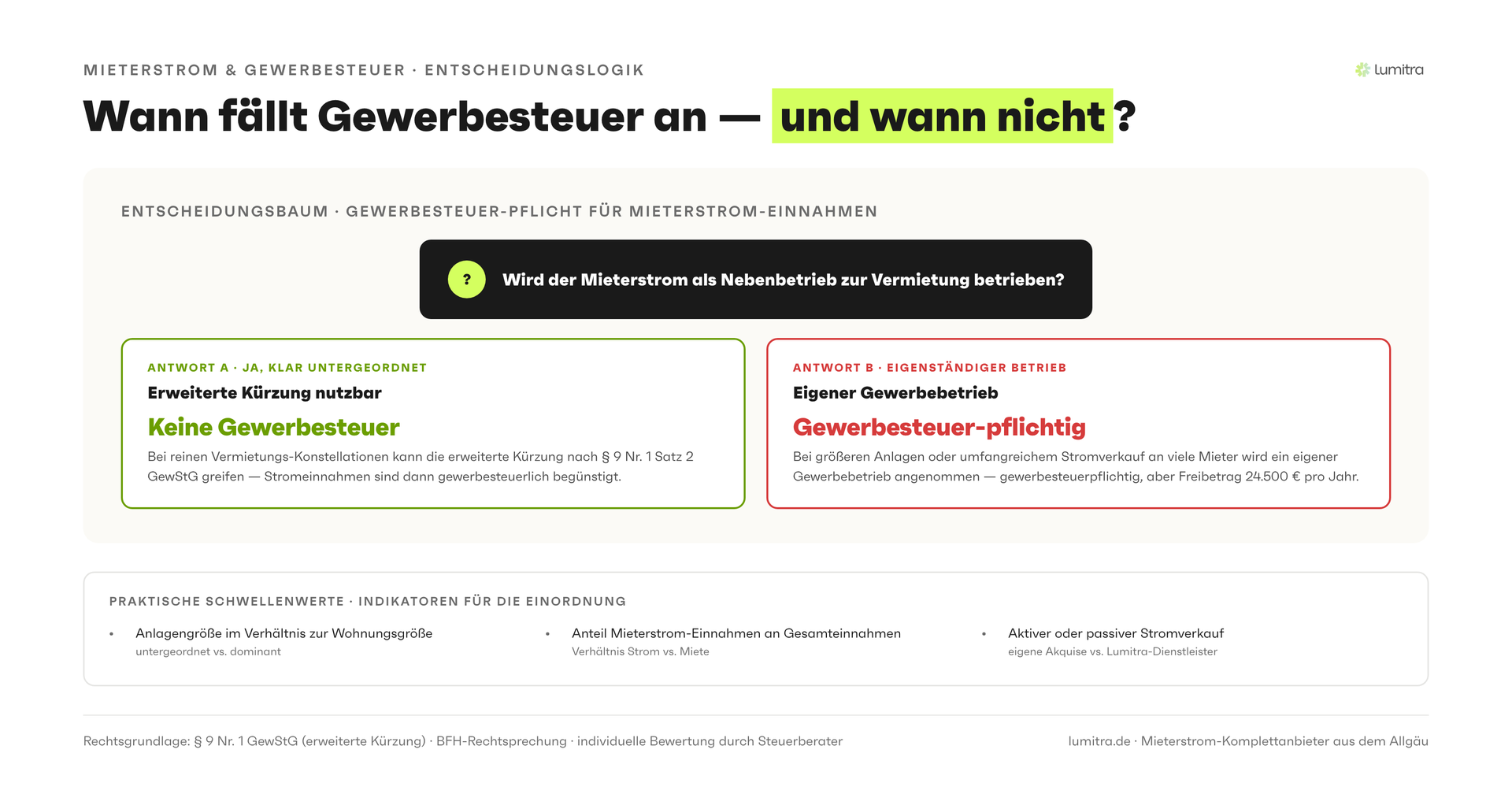

Vermieter zahlen grundsätzlich keine Gewerbesteuer. Die bloße Vermietung und Verpachtung von Grundstücken und Gebäuden ist keine gewerbliche Tätigkeit im Sinne des Gewerbesteuergesetzes (GewStG). Das gilt für private Vermieter ebenso wie für Vermietungsgesellschaften in bestimmten Konstellationen.

Die Gewerbesteuer ist eine Steuer auf Gewerbebetriebe — und Gewerbebetrieb ist nach §15 Einkommensteuergesetz (EStG) eine selbständige, nachhaltige Betätigung, die auf Gewinnerzielung gerichtet und als Teilnahme am allgemeinen wirtschaftlichen Verkehr zu qualifizieren ist. Vermietung allein erfüllt diese Voraussetzungen nach ständiger Rechtsprechung nicht.

Das Problem entsteht, wenn ein Vermieter neben der Vermietung gewerbliche Tätigkeiten ausübt. Genau das passiert potenziell beim Mieterstrom: Wer Strom an Dritte liefert — auch wenn es "nur" die eigenen Mieter sind — übt eine gewerbliche Tätigkeit aus. Strom ist eine Ware, die Lieferung ist ein Handelsvorgang, und der Strom wird nicht als Nebenleistung zur Nutzungsüberlassung des Wohnraums geliefert, sondern auf Basis eines separaten Energieliefervertrags.

Daraus folgt: Mieterstrom kann aus einer steuerrechtlich ungefährlichen Vermietungstätigkeit eine gefährliche Mischform machen — wenn man die Schutzregeln nicht kennt oder nicht nutzt.

Typischer Lumitra-Fall: Wohn-MFH in Privatbesitz Bei den meisten Lumitra-Referenzprojekten (Mieterstrom auf Wohn-Mehrfamilienhäusern in Privatbesitz) bleibt die Vermietungstätigkeit einkünftesystematisch im § 21 EStG — Einkünfte aus Vermietung und Verpachtung. Der angeschlossene Mieterstrombetrieb ist zwar dem Grunde nach eine gewerbliche Tätigkeit, fällt wegen geringer Größe aber typischerweise entweder unter § 3 Nr. 72 EStG oder unter die BFH-Bagatellgrenze bei Personengesellschaften. Gewerbesteuer wird in diesen Fällen praktisch nicht erhoben.

Gefährlich wird es bei gewerblicher Prägung (z. B. GmbH als Eigentümerin), bei gewerblicher Infizierung durch umfangreiche Zusatzleistungen oder wenn die PV-Einkünfte den relativen Anteil an den Gesamteinkünften spürbar überschreiten. Diese Fälle erfordern eine Einzelfallbeurteilung durch den Steuerberater.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →2. Die Abfärberegelung: Das eigentliche Risiko

Das zentrale Risiko ist die sogenannte "Abfärberegelung" nach §15 Abs. 3 Nr. 1 EStG. Der Name beschreibt das Prinzip treffend: Wenn eine Personengesellschaft (z.B. eine Grundstücks-GbR) neben ihrer nicht gewerblichen Tätigkeit (Vermietung) auch nur geringfügige gewerbliche Einkünfte erzielt, "färbt" die gewerbliche Tätigkeit auf die gesamte Einkunftsart ab — die kompletten Einkünfte werden als gewerblich eingestuft.

Für Personengesellschaften, die ein Mehrfamilienhaus besitzen und Mieterstrom liefern, bedeutet das konkret: Wenn die GbR Strom an Mieter verkauft, könnte ihr gesamtes Einkommen — also auch die Mieteinnahmen — als Gewerbebetrieb qualifiziert werden, mit der Folge, dass die Gewerbesteuer auf alle Erträge anfällt.

Die Abfärberegelung gilt für Personengesellschaften (GbR, KG, OHG). Für einzelne natürliche Personen (Alleineigentümer) gibt es ein anderes Mechanismus: Die parallel laufenden Einkunftsarten. Ein Alleineigentümer erzielt Einkünfte aus Vermietung (§21 EStG) und könnte bei gewerblichem Strombetrieb parallel Einkünfte aus Gewerbebetrieb (§15 EStG) erzielen — ohne Abfärbung, weil die Einkunftsarten nebeneinander bestehen. Das ändert aber nichts daran, dass der Gewerbebetrieb "Mieterstrom" als solcher der Gewerbesteuer unterliegen kann.

3. Die BFH-Bagatellgrenze: Wann das Risiko praktisch null ist

Der Bundesfinanzhof hat zur Abfärberegelung eine wichtige Einschränkung entwickelt: Die Bagatellgrenze.

Laut BFH-Rechtsprechung (BFH, Urteil vom 27. August 2014, VIII R 6/12, BStBl. II 2015, 1052; bestätigt durch BFH, Urteil vom 12. April 2018, IV R 5/15) tritt die Abfärbung bei Personengesellschaften nicht ein, wenn die gewerblichen Nettoumsatzerlöse:

- weniger als 3% der Gesamtnettoumsatzerlöse der Gesellschaft betragen, UND

- absolut nicht mehr als 24.500 Euro jährlich ausmachen.

Beide Bedingungen müssen kumulativ erfüllt sein — der absolute Betrag von 24.500 Euro ist die Obergrenze für die Bagatellregelung, auch wenn der prozentuale Anteil unter 3% liegt.

Was bedeutet das für typische Mieterstrom-Projekte?

Ein Mehrfamilienhaus mit 10 Wohneinheiten und einer 40-kWp-Anlage erzeugt typischerweise Mieterstromerlöse von 6.000–9.000 Euro jährlich. Bei Mieteinnahmen von 100.000 Euro jährlich entspricht das 6–9% der Gesamteinnahmen — oberhalb der 3%-Grenze. Bei 200.000 Euro Mieteinnahmen (20 Einheiten) liegt der relative Anteil unter 3% und bleibt unterhalb der absoluten Grenze von 24.500 Euro.

Fazit: Für viele mittelgroße Objekte muss die Bagatellgrenze im Einzelfall geprüft werden. Das pauschale "Mieterstrom macht Sie gewerbesteuerpflichtig" ist falsch. Das pauschale "Mieterstrom macht Sie nie gewerbesteuerpflichtig" ist aber ebenfalls falsch.

Für einzelne natürliche Personen als Alleineigentümer gilt die Abfärberegelung nicht direkt — hier besteht die Gefahr einer separaten gewerblichen Tätigkeit (§15 EStG), die der Gewerbesteuer unterliegt. Das trifft aber nur die Mieterstromerlöse, nicht die Mieteinnahmen, und der Freibetrag nach §11 GewStG (24.500 Euro/Jahr) schützt kleine Anlagen vollständig.

4. §9 GewStG: Erweiterte Kürzung und was das JStG 2024 geändert hat

Für Kapitalgesellschaften und Unternehmen, die Grundvermögen verwalten, gibt es eine besondere Schutzregel: die "Erweiterte Kürzung" nach §9 Nr. 1 Satz 2 GewStG.

Grundsätzlich können Unternehmen, die ausschließlich eigenen Grundbesitz verwalten, ihre Erträge aus der Grundstücksverwaltung vollständig von der Gewerbesteuer freistellen. Das macht die Gewerbesteuer für reine Immobilienverwaltungsgesellschaften oft wirkungslos.

Das Problem vor dem JStG 2024: Die Erweiterte Kürzung war "exklusiv" — sobald das Unternehmen auch nur geringfügig andere Tätigkeiten ausübte, entfiel die gesamte Kürzung. Mieterstrom galt als eine solche "schädliche Nebenleistung", weil die Stromlieferung nicht zur bloßen Verwaltung von Grundbesitz gehört. Das machte Mieterstrom für Immobilien-GmbHs und -Kapitalgesellschaften steuerlich gefährlich: Entweder kein Mieterstrom, oder Verlust der gesamten Erweiterten Kürzung.

Die Änderung durch das JStG 2024: Das Jahressteuergesetz 2024 (Bundesgesetzblatt I, Nr. 175, vom 22. Dezember 2023, in Kraft 2024) hat §9 Nr. 1 GewStG erweitert. Seitdem ist die Lieferung von Strom im Rahmen eines Mieterstrommodells — aus PV-Anlagen auf dem verwalteten Gebäude — ausdrücklich als "unschädliche Tätigkeit" definiert, die die Erweiterte Kürzung nicht gefährdet, sofern:

- der Strom aus PV-Anlagen stammt, die auf oder an dem verwalteten Gebäude installiert sind, UND

- der Strom an Mieter oder andere Nutzer des Gebäudes geliefert wird, UND

- die Einnahmen aus dem Strombetrieb 20% der Gesamteinnahmen des Unternehmens nicht übersteigen (§9 Nr. 1 Satz 3 GewStG n.F.)

Diese 20%-Grenze ist deutlich großzügiger als die frühere Bagatellgrenze. Sie erlaubt Immobiliengesellschaften, Mieterstrom als vollwertigen Bestandteil ihres Geschäftsmodells zu integrieren, ohne die gewerbesteuerliche Privilegierung der Grundstücksverwaltung zu verlieren.

Praktische Konsequenz für das JStG 2024: Immobilienverwaltungsgesellschaften (GmbH, AG, Familienstiftungen mit Immobilienvermögen), die bisher auf Mieterstrom verzichtet haben, um die Erweiterte Kürzung zu schützen, sollten ihre Positionierung überprüfen. Die gesetzliche Rahmenbedingung hat sich wesentlich verbessert.

5. §3 Nr.72 EStG und Gewerbesteuer: Der Zusammenhang

Wer als Alleineigentümer § 3 Nr. 72 EStG nutzt — also die Steuerfreiheit für PV-Anlagen bis 30 kWp je Wohn- oder Gewerbeeinheit und maximal 100 kWp je Steuerpflichtigem (Grenzen seit 01.01.2025 durch das JStG 2024) — befindet sich in einer günstigeren Ausgangslage auch gegenüber der Gewerbesteuer.

Wenn die PV-Anlage im Rahmen der Steuerfreiheit nach § 3 Nr. 72 EStG betrieben wird, gilt sie einkommensteuerrechtlich nicht als Gewerbebetrieb. Das hat eine wichtige Konsequenz: Der Betrieb der Anlage ist keine "selbständige nachhaltige Betätigung mit Gewinnerzielungsabsicht" im steuerrechtlichen Sinne, weil er vollständig von der Einkommensteuer befreit ist.

Das Finanzgericht Münster hat in seiner Entscheidung vom 27. September 2023 (Az. 13 K 272/21 E, G) bestätigt, dass PV-Anlagen, die unter § 3 Nr. 72 EStG fallen, für Einkommenszwecke keinen Gewerbebetrieb begründen. Ob daraus automatisch auch die Gewerbesteuerfreiheit folgt, ist in der Literatur noch nicht abschließend konsolidiert — das Bundesministerium der Finanzen hat sich bisher nicht mit einem Grundsatzschreiben zu dieser Frage geäußert (Stand: April 2026).

Wichtig zur 100-kWp-Grenze: Die 100 kWp sind keine Obergrenze je Anlage, sondern je Steuerpflichtigem insgesamt. Je Gebäude-Einheit greift die Steuerfreiheit bis 30 kWp — ein MFH mit 5 Wohneinheiten kann also theoretisch bis zu 150 kWp Anlagenleistung steuerfrei abdecken, sofern der Steuerpflichtige in Summe nicht über 100 kWp liegt. Wird die Gesamtgrenze von 100 kWp auch nur um wenig überschritten, entfällt die Steuerfreiheit komplett (Freigrenze, kein Freibetrag).

Praktische Empfehlung: Wer § 3 Nr. 72 EStG nutzt, hat ein gutes Argument, dass keine gewerbesteuerliche Qualifikation entsteht. Für Sicherheit sorgt jedoch ein Gespräch mit einem spezialisierten Steuerberater, der die aktuelle Finanzverwaltungspraxis im jeweiligen Bundesland kennt. Die Finanzverwaltungspraxis kann zwischen Bundesländern variieren.

Schreiben Sie uns direkt

Wir melden uns innerhalb von 24 Stunden (werktags) bei Ihnen zurück.

6. Rechenbeispiel: 100.000 Euro Mieteinnahmen, 20.000 Euro Mieterstromerlös

Ein konkretes Zahlenbeispiel für eine typische Situation:

Ausgangslage:

- GbR mit zwei Gesellschaftern (Ehepaar), Mehrfamilienhaus mit 12 Wohneinheiten

- Jährliche Mieteinnahmen: 100.000 Euro (netto)

- PV-Anlage: 55 kWp (über 40 bis 100 kWp → relevante Staffelklasse)

- Jahresproduktion: ca. 55.000 kWh (Bayern, ~1.000 kWh/kWp, Fraunhofer ISE 2024)

- Direktlieferung an Mieter (65 % Eigenverbrauchsquote): 35.750 kWh × 0,2280 €/kWh = 8.151 Euro Mieterstromerlös

- Einspeisung: 19.250 kWh × 0,0550 €/kWh (Teileinspeisevergütung 40–100 kWp, Feb–Jul 2026) = 1.059 Euro

- Mieterstromzuschlag 2026 für die Klasse bis 1.000 kWp: 35.750 kWh × 0,0129 €/kWh = 461 Euro (nur auf die an Mieter gelieferte Strommenge)

- Gesamte PV-Einnahmen: rund 9.778 Euro/Jahr

Gewerbesteuerprüfung (Abfärberegelung bei Personengesellschaft):

| Prüfkriterium | Wert | Ergebnis |

|---|---|---|

| Mieterstrombezogene Nettoumsätze (Direktlieferung + Einspeisung + Zuschlag) | rund 9.778 Euro | |

| Mieteinnahmen | 100.000 Euro | |

| Relative Grenze (3 %) | 3.000 Euro | Überschritten (rund 9,8 %) |

| Absolute Grenze (24.500 Euro) | 24.500 Euro | Eingehalten |

| Abfärbung für GbR? | Einzelfallprüfung | Kumulative Auslegung: beide Voraussetzungen müssten erfüllt sein — relative Grenze ist überschritten |

Interpretation: Die absolute Grenze (24.500 Euro) ist deutlich eingehalten. Die relative 3 %-Grenze wird mit rund 9,8 % jedoch überschritten. Die aktuelle BFH-Rechtsprechung (u. a. BFH vom 12. April 2018, IV R 5/15) verlangt kumulativ beide Voraussetzungen für die Bagatellregelung. Wird nur eine eingehalten, ist die Abfärbung nicht automatisch ausgeschlossen — in diesem Beispiel besteht für die GbR ein reales Gewerbesteuerrisiko für die Mieteinnahmen, das mit einem Steuerberater adressiert werden sollte.

Zur Einordnung: Bei Wohn-MFH fallen die Einkünfte aus der Vermietung ohne Mieterstrom klar unter § 21 EStG — keine Gewerbesteuer. Die Mieterstromerlöse sind der Grund, warum überhaupt eine Abfärbeprüfung nötig wird. In der Praxis lässt sich das Risiko über die unten genannten Gestaltungswege fast immer entschärfen.

Mögliche Lösungsansätze:

- Umstrukturierung: Betrieb der PV-Anlage in einer separaten Gesellschaft (z. B. eigene GbR nur für die PV-Anlage), die nicht mit der Vermietungs-GbR identisch ist

- Contracting: Übertragung des Mieterstrombetriebs auf Lumitra — die GbR ist dann nicht Stromlieferant, sondern nur Verpächterin der Dachfläche

- Anwendung des § 3 Nr. 72 EStG: Bei 12 Wohneinheiten stehen pro Einheit 30 kWp steuerfrei zur Verfügung; in Summe bei einem Steuerpflichtigen aber max. 100 kWp. Die 55 kWp liegen klar innerhalb dieser Grenzen — ob die Steuerfreiheit für die konkrete GbR anwendbar ist, muss der Steuerberater prüfen

Variation: Alleineigentümer (keine GbR)

- Bei einem Alleineigentümer (Privatperson) gilt die Abfärberegelung nicht — Vermietungseinkünfte bleiben bei § 21 EStG

- Der Mieterstrom könnte als separater Gewerbebetrieb qualifiziert werden, wenn § 3 Nr. 72 EStG nicht greift

- Der Gewerbesteuer-Freibetrag nach § 11 Abs. 1 GewStG beträgt 24.500 Euro — der gewerbesteuerpflichtige Gewinn aus dem Mieterstrom (Erlös minus Betriebskosten) liegt bei einem Objekt dieser Größe fast immer darunter

- Gewerbesteuer: in diesem Beispiel praktisch null

7. BgA bei Kommunen: Ein eigener Regelungsrahmen

Für Kommunen, städtische Wohnungsbaugesellschaften und andere juristische Personen des öffentlichen Rechts gilt ein eigener steuerlicher Rahmen — der "Betrieb gewerblicher Art" (BgA) nach §4 Körperschaftsteuergesetz (KStG).

Eine Kommune, die ein Mehrfamilienhaus besitzt und dort Mieterstrom betreibt, erzielt möglicherweise Einkünfte, die einen BgA begründen. Das hat weitreichende Konsequenzen: BgAs unterliegen der Körperschaftsteuer und der Gewerbesteuer. Die Gemeinnützigkeit der Kommune selbst bleibt davon unberührt, aber der wirtschaftliche Betrieb — hier der Mieterstrom — wird selbständig besteuert.

Wann ein BgA entsteht: Ein BgA liegt vor, wenn eine juristische Person des öffentlichen Rechts eine nachhaltige wirtschaftliche Tätigkeit zur Erzielung von Einnahmen ausübt, außerhalb einer hoheitlichen Tätigkeit (§4 Abs. 1 KStG). Die Stromlieferung an Mieter oder Bewohner kommunaler Gebäude erfüllt diese Voraussetzung in der Regel.

Ausnahmen für kommunale Mieterstrom:

- Wenn die kommunale Wohnungsgesellschaft als eigenständige GmbH organisiert ist, gilt das normale GmbH-Steuerrecht — kein BgA, dafür reguläre Körperschaftsteuer (15%) und Gewerbesteuer

- Kleine Energieliefermengen, die unterhalb der BgA-Bagatellgrenze von 30.000 Euro Jahresumsatz liegen (§4 Abs. 1 KStG, BMF-Schreiben 2016), begründen keinen BgA

- Gemeindewerke und kommunale Eigenbetriebe, die bereits als BgA eingestuft sind, können Mieterstrom als Erweiterung des bestehenden BgA führen — was den administrativen Mehraufwand minimiert

Praxis bei Lumitra: Kommunen und kommunale Träger, die Mieterstrom in ihren Gebäuden umsetzen wollen, erhalten von Lumitra eine dedizierte Beratung, die die spezifischen Anforderungen des öffentlichen Rechts berücksichtigt. Die Einbindung eines auf öffentliches Recht spezialisierten Steuerberaters ist hier Standard.

8. GmbH als Eigentümer: Besondere Risiken und Chancen

Eine GmbH, die ein Mehrfamilienhaus besitzt und Mieterstrom anbietet, unterliegt der Körperschaftsteuer (15% + Solidaritätszuschlag) und der Gewerbesteuer. Sie kann §3 Nr.72 EStG nicht nutzen, weil diese Steuerbefreiung ausschließlich für natürliche Personen und Personengesellschaften gilt (§3 Nr.72 EStG i.V.m. §1 EStG).

Vor dem JStG 2024: Immobilienverwaltungs-GmbHs mit Erweiterte-Kürzungs-Option standen vor einem Dilemma: Entweder die volle Gewerbesteuer akzeptieren (weil kein Antrag auf Erweiterte Kürzung gestellt wird) oder den Mieterstrom weglassen (weil er die Erweiterte Kürzung gefährdet).

Nach dem JStG 2024: Das Problem ist für die meisten Fälle gelöst. Wenn die Mieterstromeinnahmen unter 20% der Gesamteinnahmen bleiben (§9 Nr. 1 GewStG n.F.), kann die GmbH weiterhin die Erweiterte Kürzung nutzen und Mieterstrom betreiben.

Rechenbeispiel GmbH:

- GmbH mit 100.000 Euro Mieteinnahmen und 10.000 Euro Mieterstromerlösen

- Mieterstromanteil: 10% (unter der 20%-Grenze)

- Erweiterte Kürzung: anwendbar

- Körperschaftsteuer und Gewerbesteuer auf die Mieteinnahmen: bei Nutzung der Kürzung erheblich reduziert

- Mieterstromerlöse: werden separat der Körperschaftsteuer und Gewerbesteuer unterworfen, aber das absolute Volumen ist gering

Was nach wie vor zu prüfen ist:

- Liegt tatsächlich eine "Verwaltung eigenen Grundbesitzes" vor, oder gibt es gewerbliche Elemente im Mietvertrag?

- Hat die GmbH mehrere Objekte — summieren sich die Mieterstromeinnahmen auf über 20%?

- Gibt es verdeckte Gewinnausschüttungsrisiken, wenn Strom an nahestehende Mieter zu günstig geliefert wird?

Wir prüfen Ihr Objekt kostenlos

Sie erhalten eine klare Einschätzung zu Rendite, Aufwand und Zeitplan — von einem Meisterbetrieb mit eigener Software sowie Energierechts- und Steuerberater-Partnern.

Kostenfreien Objekt-Check starten →9. Wann ein Steuerberater unverzichtbar ist

Die Gewerbesteuer-Frage bei Mieterstrom ist kein Fall für Pauschalantworten aus dem Internet. Sie ist ein Fall für einen Steuerberater — und nicht irgendeinen, sondern einen, der Mieterstrom kennt.

Steuerberater einschalten, wenn:

- Das Objekt in einer Personengesellschaft (GbR, KG) gehalten wird

- Die Mieterstromeinnahmen mehr als 3% der Gesamteinnahmen ausmachen

- Eine GmbH oder andere Kapitalgesellschaft Eigentümerin ist

- Eine Kommune oder ein kommunaler Träger betroffen ist

- Mehrere Objekte vorhanden sind und Einnahmen kumuliert werden

- Unsicherheit besteht, ob §3 Nr.72 EStG oder §7g EStG gewählt werden soll

Was ein guter Steuerberater in diesem Kontext leisten sollte:

- Kenntnis der BFH-Rechtsprechung zur Abfärberegelung

- Überblick über das JStG 2024 und die neue §9 GewStG-Regelung

- Einschätzung zur Finanzverwaltungspraxis im jeweiligen Bundesland

- Fähigkeit, das optimale Betriebsmodell (Eigenregie, Contracting, Dachpacht) auch steuerlich zu bewerten

Lumitras Partnerstruktur: Lumitra arbeitet mit einem auf Energierecht und Immobiliensteuerrecht spezialisierten Steuerberater sowie einer spezialisierten Energierechtskanzlei als Partner zusammen. Für Kunden, die kein bestehendes Beraternetzwerk mitbringen, bietet Lumitra die Koordination dieser Beratung als Teil des Projekts an.

FAQ

Bin ich als Privatperson mit einer kleinen Mieterstromanlage gewerbesteuerpflichtig? Für natürliche Personen (Alleineigentümer) gilt: Der Gewerbebetrieb "PV-Anlage/Mieterstrom" wird separat bewertet, ohne Abfärbung auf die Mieteinnahmen. Der Gewerbesteuerfreibetrag nach §11 Abs. 1 GewStG beträgt 24.500 Euro jährlich. Der steuerpflichtige Gewinn einer kleinen Mieterstromanlage liegt in der Regel weit darunter — Gewerbesteuer fällt damit praktisch nicht an. Wer zudem §3 Nr.72 EStG nutzt, hat ein weiteres Argument gegen die Gewerblichkeit der Anlage.

Was ist die 20%-Grenze des JStG 2024? §9 Nr. 1 GewStG erlaubt es Immobilienunternehmen, die die "Erweiterte Kürzung" nutzen, ab 2024 auch Mieterstrom zu liefern, ohne diese Kürzung zu verlieren — solange die Einnahmen aus dem Strombetrieb unter 20% der Gesamteinnahmen des Unternehmens bleiben. Das ist eine erhebliche Erleichterung gegenüber dem früheren Recht, das Mieterstrom als "schädliche Tätigkeit" eingestuft hatte.

Was gilt für eine WEG? WEGs sind juristische Personen eigener Art und unterliegen grundsätzlich nicht der Gewerbesteuer, soweit sie im Rahmen der gemeinschaftlichen Verwaltung tätig sind. Mieterstrom-Einnahmen einer WEG, die unter der Bagatellgrenze und der §3 Nr.72-Schwelle bleiben, begründen in der Regel keinen steuerpflichtigen Gewerbebetrieb. Die steuerrechtliche Einordnung einer WEG ist ein Spezialgebiet — ein auf WEG-Steuerrecht spezialisierter Berater ist empfehlenswert.

Kann ich die Gewerbesteuer mit der Einkommensteuer verrechnen? Nach §35 EStG können Einkünfte aus Gewerbebetrieb bei der Einkommensteuer durch eine Anrechnung des 3,8-fachen des Gewerbesteuermessbetrags entlastet werden. In der Praxis bedeutet das: Wer Gewerbesteuer zahlt, zahlt oft weniger Einkommensteuer. Bei kleinen Mieterstrom-Anlagen, die unter den Freibetrag fallen, ist diese Anrechnung nicht relevant.

Macht Mieterstrom über GGV (§42b EnWG) einen Unterschied bei der Gewerbesteuer? Das Modell der Gemeinschaftlichen Gebäudeversorgung (GGV) nach §42b EnWG ändert an der steuerlichen Grundstruktur nichts Wesentliches: Der Betreiber der PV-Anlage liefert weiterhin Strom an Mieter, und die gewerbesteuerliche Einordnung folgt denselben Regeln. Allerdings kann die technische Abwicklung über den Netzbetreiber (statt direkte Inhouse-Leitung) Auswirkungen auf die Stromsteuerbefreiung haben — ein weiteres Argument für Einzelfallberatung.

Nächster Schritt

Wenn Sie prüfen möchten, welche steuerliche Konstellation für Ihr Objekt gilt — und wie Lumitra die Koordination von Steuerberater und Partner-Energierechtskanzlei übernimmt:

Kostenloses Erstgespräch vereinbaren

Verwandter Artikel: Steuern bei Mieterstrom: Was Eigentümer wirklich wissen müssen

Zur Themenseite: Mieterstrom — Übersicht und Einstieg

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Quellen

| Behauptung | Quelle | Jahr |

|---|---|---|

| Abfärberegelung §15 Abs. 3 EStG | Einkommensteuergesetz (EStG), aktuelle Fassung | lfd. |

| BFH-Bagatellgrenze 3% / 24.500 € | BFH, Urteil vom 27.08.2014, VIII R 6/12, BStBl. II 2015, 1052 | 2014 |

| Bestätigung Bagatellgrenze | BFH, Urteil vom 12.04.2018, IV R 5/15 | 2018 |

| JStG 2024: §9 Nr.1 GewStG, 20%-Grenze | Jahressteuergesetz 2024, BGBl. I Nr. 175, vom 22.12.2023 | 2024 |

| GewSt-Freibetrag §11 Abs. 1 GewStG | Gewerbesteuergesetz (GewStG), aktuelle Fassung | lfd. |

| § 3 Nr. 72 EStG Steuerfreiheit PV-Anlagen (30 kWp/Einheit, 100 kWp/Steuerpflichtigem seit 01.01.2025) | § 3 Nr. 72 EStG i. d. F. JStG 2024; BMF-Schreiben 17.07.2023 (ergänzt) | 2023/2024 |

| FG Münster zu § 3 Nr. 72 und Gewerblichkeit | FG Münster, Urteil 27.09.2023, Az. 13 K 272/21 E, G | 2023 |

| BgA-Bagatellgrenze 30.000 Euro Umsatz | § 4 KStG, BMF-Schreiben zur Besteuerung von Vereinen und öffentl. Körperschaften | 2016 |

| Solarpotenzial Bayern ~1.000 kWh/kWp | Fraunhofer ISE, Photovoltaics Report | 2024 |

| Erweiterte Kürzung § 9 Nr. 1 GewStG | Gewerbesteuergesetz (GewStG), § 9 Nr. 1 Satz 2 ff. | lfd. |

| EEG-Einspeisevergütung und Mieterstromzuschlag 2026 (Feb–Jul) | Bundesnetzagentur, EEG-Fördersätze Februar 2026 | 2026 |

Dieser Beitrag dient der allgemeinen Information und ersetzt keine Rechts-, Steuer- oder Anlageberatung. Alle Angaben ohne Gewähr; Förderwerte, Gesetze und Marktdaten können sich ändern. Genannte Renditen sind Beispiel- bzw. Erfahrungswerte und keine Zusicherung — die Ergebnisse hängen vom konkreten Objekt ab. Für Ihr Vorhaben: kostenlose Ersteinschätzung.