- Bayerische Eigentümer profitieren 2026 von mehreren Bundesförderungen gleichzeitig — EEG-Mieterstromzuschlag, Einspeisevergütung, KfW 270, 0 % Mehrwertsteuer, §3 Nr.72 EStG sowie IAB und Sonder-AfA nach §7g EStG

- Eine bayernweite Landesförderung für PV oder Mieterstrom gibt es 2026 nicht: Das frühere 10.000-Häuser-Programm wurde am 24.04.2022 eingestellt; eine Wiederaufnahme ist laut Energie-Atlas Bayern nicht vorgesehen

- Aktiv sind kommunale Programme einzelner bayerischer Städte, darunter Würzburg (2.000 Euro Grundzuschuss plus 150 Euro je kWp), München, Augsburg und Regensburg — Konditionen wechseln regelmäßig

- 0 % Mehrwertsteuer auf PV-Komponenten für Wohngebäude senkt die Investitionskosten real um 19 Prozent gegenüber 19 % MwSt. (§12 Abs.3 UStG)

- Der kritischste Tipp: Jeder zuschussfähige Förderantrag muss vor Vertragsabschluss mit dem Handwerksbetrieb gestellt sein — nachträgliche Anträge werden generell abgelehnt. Lumitra koordiniert alle Förderanträge als festen Bestandteil der Planungsphase

Inhaltsverzeichnis

- Warum Bayern trotz eingestellter Landesförderung eine starke PV-Förderkulisse hat

- EEG-Mieterstromzuschlag: 20 Jahre garantierter Grundertrag

- EEG-Einspeisevergütung: Was für Überschussstrom fließt

- KfW 270: Der Basiskredit für PV-Anlagen in Bayern

- Der Status des 10.000-Häuser-Programms in Bayern 2026

- Steuerliche Förderung: 0 % MwSt. (§12 UStG)

- Einkommensteuerbefreiung (§3 Nr.72 EStG)

- Investitionsabzugsbetrag und Sonderabschreibung (§7g EStG)

- Kommunale Programme und regionale Ergänzungen

- Tabelle: Alle Programme für Bayern im Überblick

- Beantragungsprozess und kritische Reihenfolge

- Tipps zum Förder-Stack: Was kombinierbar ist

- FAQ

1. Warum Bayern trotz eingestellter Landesförderung eine starke PV-Förderkulisse hat

Bayern hatte bis April 2022 mit dem 10.000-Häuser-Programm eine eigene Landesförderung für PV und Speicher. Das Programm wurde am 24.04.2022 nach Ausschöpfen der letzten Antragskontingente eingestellt; eine Wiederaufnahme ist nicht vorgesehen (Energie-Atlas Bayern, Stand 2026). Wer 2026 in Bayern in Photovoltaik oder Mieterstrom investiert, kann sich nicht mehr auf eine bayernweite Landesförderung stützen.

Trotzdem bleibt Bayern ein starker Standort für PV — aus drei Gründen: überdurchschnittliche Sonneneinstrahlung (Globalstrahlung bis zu 1.280 kWh/m² in exponierten Lagen), die volle Nutzung der Bundesförderungen (KfW 270, EEG-Zuschlag, 0 % MwSt., §3 Nr.72 EStG, §7g EStG) und zunehmend aktive kommunale Programme einzelner Städte.

Mit einer installierten PV-Leistung von über 27 Gigawatt (Stand Ende 2024 laut Marktstammdatenregister, Bundesnetzagentur) ist Bayern das Bundesland mit dem höchsten PV-Ausbau in Deutschland — und damit auch das Bundesland mit dem meisten praktischen Wissen über die Umsetzung von Solarenergie-Projekten. Die Handwerksbetriebe haben Erfahrung, und die Netzbetreiber haben Prozesse etabliert.

Für Eigentümer bedeutet das: Die bundesweite Förderkulisse ist solide, und kommunale Programme können den Mix verdichten. Wer die Programme kennt und in der richtigen Reihenfolge beantragt, kann die Investitionskosten einer PV-Anlage für ein Mehrfamilienhaus erheblich reduzieren und die Amortisationszeit verkürzen.

2. EEG-Mieterstromzuschlag: 20 Jahre garantierter Grundertrag

Der EEG-Mieterstromzuschlag ist kein bayerisches Förderprogramm, sondern ein bundesweites Instrument — aber er ist das Fundament jeder Mieterstrom-Wirtschaftlichkeitsrechnung. Er wird für jede Kilowattstunde Solarstrom gezahlt, die direkt an Mieter im selben Gebäude geliefert wird, zusätzlich zum Direktverkaufspreis.

Aktuelle Zuschlagshöhen (Inbetriebnahme 01.02.2026 – 31.07.2026)

| Installierte Leistung | Mieterstromzuschlag |

|---|---|

| Bis 10 kWp | 2,54 ct/kWh |

| Über 10 bis 40 kWp | 2,36 ct/kWh |

| Über 40 bis 1.000 kWp | 1,29 ct/kWh |

(Quelle: Bundesnetzagentur, EEG-Fördersätze; Inbetriebnahmezeitraum 01.02.2026 – 31.07.2026; Degression halbjährlich, die nächste Absenkung greift zum 01.08.2026.)

Der Zuschlag wird zwanzig Jahre lang ab dem Datum der Inbetriebnahme ausgezahlt — staatlich garantiert, unabhängig von der weiteren Entwicklung der Strompreise. Eine 30-kWp-Anlage mit 15.000 kWh Direktlieferung pro Jahr erzeugt allein aus dem Mieterstromzuschlag jährlich rund 354 Euro (15.000 kWh × 2,36 ct/kWh) — über zwanzig Jahre sind das rund 7.080 Euro, die nichts mit Strompreisentwicklung zu tun haben.

Die EEG-Zuschlagshöhen unterliegen einer halbjährlichen Degression. Jedes Quartal, das ein Eigentümer mit der Investitionsentscheidung wartet, senkt die gesicherten Erträge dauerhaft — für die gesamte Laufzeit von zwanzig Jahren.

3. EEG-Einspeisevergütung: Was für Überschussstrom fließt

Nicht jede erzeugte Kilowattstunde kann direkt an Mieter geliefert werden. Strom, der nicht im Gebäude verbraucht wird, wird ins Netz eingespeist und vergütet.

Einspeisevergütung Teileinspeisung (Inbetriebnahme 01.02.2026 – 31.07.2026)

| Anlagengröße | Teileinspeisung (Überschuss) | Volleinspeisung |

|---|---|---|

| Bis 10 kWp | 7,78 ct/kWh | 12,34 ct/kWh |

| Über 10 bis 40 kWp | 6,73 ct/kWh | 10,35 ct/kWh |

| Über 40 bis 100 kWp | 5,50 ct/kWh | 10,35 ct/kWh |

(Quelle: Bundesnetzagentur, EEG-Fördersätze; Inbetriebnahmezeitraum 01.02.2026 – 31.07.2026; halbjährliche Degression, die nächste Absenkung greift zum 01.08.2026.)

Diese Vergütung läuft ebenfalls zwanzig Jahre. Sie ist die Ertragsgrundlage für den Anteil des produzierten Stroms, der nicht direkt an Mieter geliefert werden kann — typischerweise 40 bis 50 Prozent des Gesamtertrags, je nach Gebäude und Mieterstruktur.

Die Kombination aus Mieterstromzuschlag (auf die direkt gelieferten kWh) und Einspeisevergütung (auf die eingespeisten kWh) ergibt die Gesamtvergütungsstruktur. Beide laufen zwanzig Jahre und bilden die kalkulierbare Ertragsseite der Wirtschaftlichkeitsrechnung.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →4. KfW 270: Der Basiskredit für PV-Anlagen in Bayern

Das KfW-Programm 270 ("Erneuerbare Energien — Standard") ist der zinsgünstige Basiskredit für PV-Investitionen. Er kann für Neuanlagen, Erweiterungen und Repowering genutzt werden.

Parameter KfW 270 (Stand Q1 2026)

| Parameter | Wert |

|---|---|

| Förderfähige Anlagen | PV-Anlagen, Windkraft, Biomasse, Wasserkraft, Speicher in Verbindung mit erneuerbarer Anlage |

| Maximaler Kreditbetrag | 200 Mio. Euro je Vorhaben |

| Zinssatz | Ab ca. 3,55 % p.a. (laufzeit- und bonitätsabhängig; KfW-Konditionenübersicht) |

| Laufzeit | 5 bis 20 Jahre |

| Tilgungsfreie Anlaufjahre | Bis zu 3 Jahre |

| Antragstellung | Über die Hausbank (Durchleitungsprinzip) |

| Rückzahlung | Annuitätendarlehen oder endfälliges Darlehen |

(Quelle: KfW, Programmübersicht 270, Stand Q1 2026)

Der KfW-Kredit senkt die Kapitalkosten der Investition. Bei einer PV-Anlage für ein Mehrfamilienhaus mit einem Investitionsvolumen von 40.000 bis 80.000 Euro macht der Zinsvorteil gegenüber einem marktüblichen Investitionskredit über zehn Jahre mehrere tausend Euro aus.

Der kritischste Punkt bei KfW 270

Der KfW-Antrag muss vor der Beauftragung des Handwerksbetriebs gestellt und genehmigt sein. Ein nachträglicher Antrag — auch wenn die Anlage noch nicht installiert ist, aber der Auftrag bereits unterschrieben wurde — ist grundsätzlich ausgeschlossen. Das ist der häufigste Fehler, durch den Eigentümer die Förderung verlieren (KfW, FAQ zu Programmvoraussetzungen, 2024).

Lumitra koordiniert die KfW-Antragstellung als festen Planungsschritt. Der Auftrag an Lumitra wird erst nach Vorliegen der KfW-Bestätigung unterschrieben.

5. Der Status des 10.000-Häuser-Programms in Bayern 2026

Das Bayerische 10.000-Häuser-Programm war bis April 2022 das zentrale Landesförderprogramm für erneuerbare Energien in Bayern. Es hat PV-Anlagen, Speicher und Energieeffizienzmaßnahmen mit gestaffelten Zuschüssen gefördert.

Aktueller Status: Seit 24.04.2022 eingestellt

Das Programm wurde am 24.04.2022 nach Ausschöpfen der letzten Antragskontingente eingestellt. Laut offizieller Mitteilung auf dem Energie-Atlas Bayern "ist eine Wiederaufnahme des Programms nicht vorgesehen" (Energie-Atlas Bayern, Stand 2026). Neuanträge sind seit April 2022 nicht mehr möglich.

Wer Artikel oder Broschüren aus den Jahren 2020 bis 2022 findet, in denen das 10.000-Häuser-Programm mit Zuschüssen von 500 bis 17.500 Euro beworben wird, stößt auf veraltete Informationen. Diese Konditionen gelten nicht mehr.

Was bedeutet das für Eigentümer in Bayern 2026?

Eine bayernweite Landesförderung für PV oder Mieterstrom auf Speicher- oder Anlagenkostenebene besteht 2026 nicht. Wer in Bayern eine PV-Anlage oder ein Mieterstromsystem plant, stützt sich auf:

- Bundesförderungen (KfW 270, EEG-Mieterstromzuschlag, Einspeisevergütung, 0 % MwSt., §3 Nr.72 EStG, §7g EStG) — siehe Kapitel 2, 3, 4, 6, 7 und 8

- Kommunale Förderprogramme einzelner bayerischer Städte (siehe Kapitel 9) — in Umfang und Konditionen stark unterschiedlich

- Energieagenturen der Regionen für Beratung und Fördercheck (siehe Kapitel 9)

Die bayerische Staatsregierung hat für die Periode ab 2024 bisher kein Nachfolgeprogramm in vergleichbarem Umfang aufgelegt. Ob und wann ein Nachfolger kommt, ist politisch offen. Eigentümer sollten ihre Planung nicht von einem bayerischen Landeszuschuss abhängig machen.

6. Steuerliche Förderung: 0 % Mehrwertsteuer (§12 UStG)

Seit dem 1. Januar 2023 gilt für PV-Module, Wechselrichter, Batteriespeicher und wesentliches Zubehör bei Wohngebäuden ein Umsatzsteuersatz von null Prozent (§12 Abs.3 Nr.1 UStG). Die Regelung gilt für die Lieferung der Komponenten und für die Montage- und Installationsleistungen.

Was das konkret bedeutet

Bei einer PV-Anlage für ein Mehrfamilienhaus mit einem Nettoinvestitionsvolumen von 50.000 Euro entfallen durch den Nullsteuersatz 9.500 Euro Mehrwertsteuer, die vor 2023 anfallen würden. Das entspricht einer realen Investitionskostensenkung von 19 Prozent gegenüber dem vorherigen 19-%-Satz.

Die 0-Prozent-Regelung gilt automatisch — der Eigentümer muss nichts beantragen. Der Handwerksbetrieb (Lumitra) stellt eine Rechnung ohne ausgewiesene Mehrwertsteuer aus. Das vereinfacht die Investition erheblich: Keine Entscheidung mehr, ob sich die Umsatzsteuer-Voranmeldung lohnt, keine Vorsteuererstattung, kein administrativer Aufwand.

Für gewerbliche Objekte gilt die 0-Prozent-Regelung eingeschränkt. Der Nullsteuersatz greift, wenn das Gebäude überwiegend (mehr als 50 Prozent der Nutzfläche) zu Wohnzwecken genutzt wird, oder wenn es sich um ein öffentliches Gebäude handelt (§12 Abs.3 Nr.1 UStG; BMF-Schreiben vom 27. Februar 2023).

7. Einkommensteuerbefreiung (§3 Nr.72 EStG)

§3 Nr.72 EStG ist der steuerliche Kernparagraf für private PV-Investoren. Er befreit Einnahmen aus dem Betrieb kleiner PV-Anlagen vollständig von der Einkommensteuer.

Schwellenwerte (ab 01.01.2025, JStG 2024)

- Pro Wohn- oder Gewerbeeinheit: bis zu 30 kWp (einheitlich für alle Gebäudetypen, erhöht gegenüber früher 15 kWp bei MFH)

- Insgesamt pro Steuerpflichtigem oder Mitunternehmerschaft: bis zu 100 kWp (Freigrenze — bei Überschreitung entfällt die Steuerbefreiung komplett)

Ein Mehrfamilienhaus mit sechs Wohneinheiten erreicht objektbezogen rechnerisch 180 kWp (6 × 30 kWp), wobei die subjektbezogene Freigrenze bei 100 kWp je Steuerpflichtigem die praktische Obergrenze bildet — wird sie überschritten, entfällt die Steuerbefreiung vollständig. Einnahmen aus der Einspeisung, aus dem Mieterstrom (direkte Lieferung an Mieter) und aus dem Eigenverbrauch sind bei Einhaltung der Grenzen vollständig einkommensteuerfrei (§3 Nr.72 EStG i.d.F. JStG 2024; BMF-Schreiben 17. Juli 2023 mit Anpassung an JStG 2024).

Für Wohnungseigentümergemeinschaften (WEGs) gilt eine Sonderregelung: WEGs sind nicht einkommensteuerpflichtig. Die steuerliche Belastung auf WEG-Ebene entsteht grundsätzlich nicht.

Der Verzicht auf Verlustverrechnung ist der Preis der Steuerfreiheit. Bei einer wirtschaftlich soliden Anlage ohne Verlustphasen ist das kein Nachteil.

Schreiben Sie uns direkt

Wir melden uns innerhalb von 24 Stunden (werktags) bei Ihnen zurück.

8. Investitionsabzugsbetrag und Sonderabschreibung (§7g EStG)

§7g EStG ist die Alternative für Eigentümer, die die Steuerfreiheit nach §3 Nr.72 EStG nicht wählen — oder nicht wählen können, weil die Anlage die 100-kWp-Grenze überschreitet.

Investitionsabzugsbetrag (IAB)

- 50 % der geplanten Investitionssumme können im Jahr vor der Anschaffung vorab abgezogen werden

- Gewinngrenze des Vorjahres: maximal 200.000 Euro (einheitlich für alle Rechtsformen, unverändert in 2025/2026)

- Maximaler Gesamtbetrag der IABs: 200.000 Euro

- Die Anlage muss in den folgenden drei Jahren tatsächlich angeschafft werden

(§7g Abs.1 EStG, Stand 2025/2026)

Sonderabschreibung

- Zusätzlich zur regulären linearen AfA (5 %, Nutzungsdauer 20 Jahre) können im Jahr der Anschaffung und in den vier Folgejahren bis zu 40 % der Investitionskosten als Sonderabschreibung verteilt werden (erhöht von früher 20 % durch das Wachstumschancengesetz, gilt für Anschaffungen ab 01.01.2024)

- In Kombination mit dem IAB des Vorjahres können rechnerisch bis zu ca. 70 % der Investitionssumme in den ersten Jahren steuerlich wirksam werden

- Seit Juli 2025 zusätzlich verfügbar: die degressive AfA für PV-Anlagen (bis 15 % p.a.) und Batteriespeicher (bis 30 % p.a.) nach dem Steuerlichen Investitionssofortprogramm; gilt für Anschaffungen bis 31.12.2027 und nur für gewerblich genutzte Anlagen

(§7g Abs.5 EStG i.d.F. Wachstumschancengesetz; Steuerliches Investitionssofortprogramm 2025)

Rechenbeispiel

| Position | Betrag |

|---|---|

| PV-Anlage, Nettoinvestition | 60.000 EUR |

| IAB (50 %, im Vorjahr abgezogen) | 30.000 EUR |

| Sonder-AfA (40 % im Investitionsjahr und Folgejahren) | 24.000 EUR |

| Reguläre AfA (5 % im Investitionsjahr, auf Restbuchwert) | ca. 1.500 EUR |

| Gesamtabzug innerhalb der ersten zwei Jahre (inkl. Vorjahr) | ca. 55.500 EUR |

| Steuerersparnis bei 42 % Grenzsteuersatz | ca. 23.300 EUR |

§7g EStG ist besonders relevant für Investoren mit hohem zu versteuerndem Einkommen und für Unternehmen, die ein Gebäude mit PV-Anlage erwerben oder sanieren. Die Entscheidung zwischen §3 Nr.72 EStG und §7g EStG sollte individuell mit einem spezialisierten Steuerberater getroffen werden.

9. Kommunale Programme und regionale Ergänzungen

Seit Einstellung des 10.000-Häuser-Programms übernehmen in Bayern vor allem größere Städte die Rolle der Landesförderung — allerdings mit deutlich kleinerem Volumen und nur für Eigentümer im jeweiligen Stadtgebiet. Die wichtigsten aktiven Programme (Stand 2026):

Würzburg: PV-Förderung für Mehrfamilienhäuser

Die Stadt Würzburg fördert Photovoltaik mit 2.000 Euro Grundzuschuss plus 150 Euro je installiertem kWp. Das Programm richtet sich an Gebäudeeigentümer im Stadtgebiet und ist in der Höhe und Laufzeit kontingentiert (Stadt Würzburg, Förderrichtlinie Klimaschutz).

München, Augsburg, Regensburg

Die bayerischen Großstädte München, Augsburg und Regensburg führen kommunale Programme für PV, Speicher und teilweise Mieterstrom oder Wärmepumpen. Förderhöhen und Kontingente werden jährlich oder halbjährlich angepasst. Eine pauschale Angabe ist nicht belastbar — Eigentümer sollten die jeweils aktuelle Richtlinie beim kommunalen Klimaschutzreferat prüfen.

Energieagenturen in Bayern

Die Energieagenturen der Regionen — darunter die Energieagentur Allgäu, die Energieagentur Regensburg und weitere regionale Einrichtungen — bieten kostenlose oder subventionierte Erstberatungen, Fördermittelchecks und Unterstützung bei der Antragstellung an. Die Leistungen sind Beratung, keine direkte Fördermittelvergabe; finanziert werden sie durch Land- und Kommunalmittel.

BAFA-Programme und Zuschüsse

Das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) verwaltet Bundesprogramme rund um Energieeffizienz und erneuerbare Energien. Für PV-Anlagen und Batteriespeicher im Mieterstromkontext gibt es 2026 keine separate BAFA-Direktförderung in relevanter Höhe — der Zugang läuft primär über KfW 270 und steuerliche Instrumente. BAFA-Zuschüsse bestehen schwerpunktmäßig im Heizungs- und Sanierungsbereich (BEG EM); für Mieterstrom-Projekte sind sie nur indirekt relevant (BAFA, Übersicht Bundesförderprogramme Energie, Stand 2026).

Kommunale Sonderprogramme außerhalb der Großstädte

Einzelne kleinere bayerische Kommunen — darunter mehrere im Allgäu, in der Oberpfalz und in Franken — bieten eigene zinsgünstige Darlehen oder Direktzuschüsse für erneuerbare Energieprojekte an. Diese Programme sind nicht zentral dokumentiert und ändern sich häufig. Lumitra prüft bei jedem Projekt die aktuell verfügbaren lokalen Instrumente.

10. Tabelle: Alle Programme für Bayern im Überblick

| Programm | Ebene | Art | Maximale Förderung | Besonderheit |

|---|---|---|---|---|

| EEG-Mieterstromzuschlag | Bundesebene | Vergütungszuschlag | 1,29–2,54 ct/kWh (Feb–Jul 2026), 20 Jahre | Nur für Direktlieferung an Mieter |

| EEG-Einspeisevergütung Teileinspeisung | Bundesebene | Vergütung Überschuss | 5,50–7,78 ct/kWh (Feb–Jul 2026), 20 Jahre | Für ins Netz eingespeisten Strom |

| KfW 270 | Bundesebene | Zinsgünstiger Kredit | Bis 200 Mio. EUR | Antrag VOR Auftragserteilung |

| 0 % MwSt. (§12 Abs.3 UStG) | Bundesebene | Steuerersparnis | 19 % der Investitionskosten | Automatisch, kein Antrag nötig |

| §3 Nr.72 EStG | Bundesebene | Steuerfreiheit | Bis 30 kWp/Einheit, max. 100 kWp/Steuerpflichtigem | Verzicht auf Verlustverrechnung |

| §7g EStG (IAB + 40 % Sonder-AfA) | Bundesebene | Steuerersparnis | 50 % Vorabzug + 40 % Sonder-AfA | Alternative zu §3 Nr.72 EStG |

| Degressive AfA (Investitionsbooster) | Bundesebene | Abschreibung | Bis 15 % p.a. PV / 30 % p.a. Speicher | Nur gewerblich, bis 31.12.2027 |

| Frühere Bayern-Förderprogramme (10.000-Häuser-Programm bis 24.04.2022) | Landesebene | — | SEIT 24.04.2022 BEENDET | Keine Wiederaufnahme vorgesehen |

| Stadt Würzburg PV-Förderung | Kommunalebene | Zuschuss | 2.000 EUR + 150 EUR/kWp | Nur Stadtgebiet Würzburg |

| München, Augsburg, Regensburg | Kommunalebene | Zuschuss/Darlehen | Projektabhängig | Jeweils eigene Richtlinien |

| Energieagentur Allgäu | Regional | Beratung/Fördercheck | Kostenlose Erstberatung | Kein Fördergeld direkt |

(Quellen: Bundesnetzagentur EEG-Fördersätze Feb–Jul 2026; KfW Programmübersicht 2026; §12 Abs.3 UStG; §3 Nr.72 EStG i.d.F. JStG 2024; §7g EStG i.d.F. Wachstumschancengesetz; Energie-Atlas Bayern zum 10.000-Häuser-Programm; Stadt Würzburg Förderrichtlinie Klimaschutz)

Wir prüfen Ihr Objekt kostenlos

Sie erhalten eine klare Einschätzung zu Rendite, Aufwand und Zeitplan — von einem Meisterbetrieb mit eigener Software sowie Energierechts- und Steuerberater-Partnern.

Kostenfreien Objekt-Check starten →11. Beantragungsprozess und kritische Reihenfolge

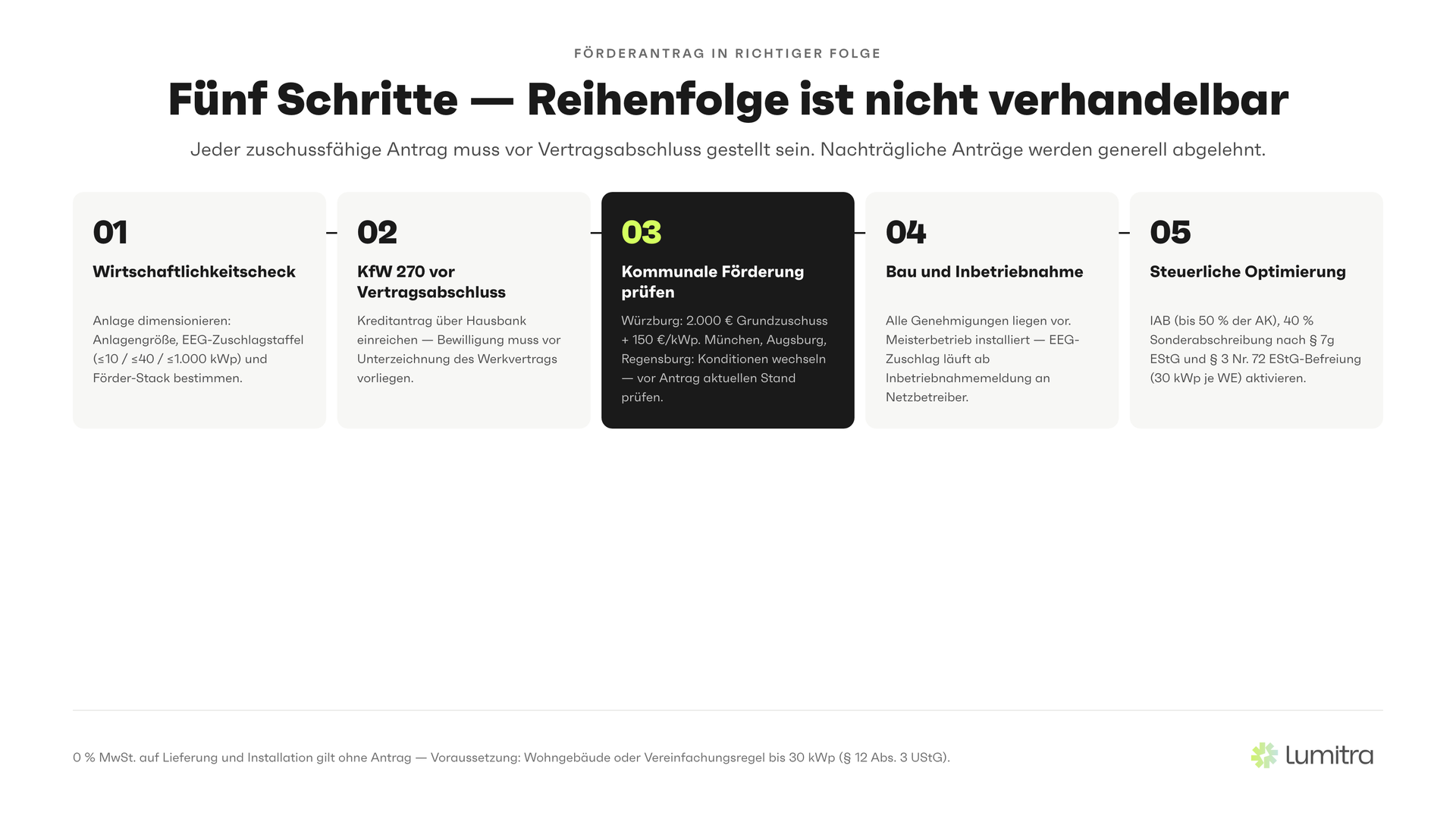

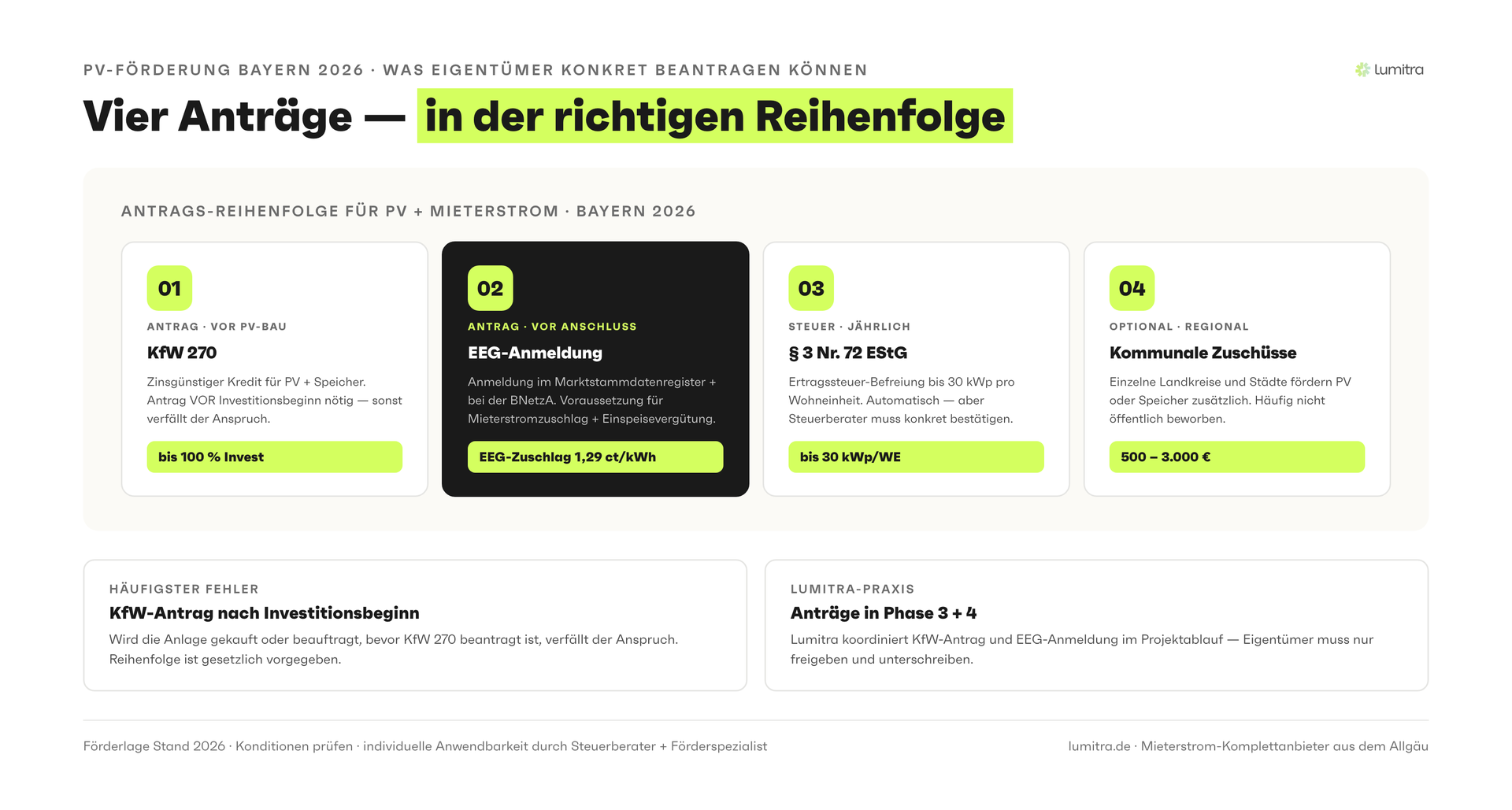

Die Reihenfolge der Förderanträge ist entscheidend. Ein falsch gesetzter Schritt kann dazu führen, dass Programme nicht mehr beantragt werden können.

Richtige Reihenfolge

Schritt 1 — Förderprogramme identifizieren (parallel zur Planungsphase): Bereits in der Planungsphase werden alle anwendbaren Programme geprüft. Das sollte geschehen, bevor ein Angebot unterschrieben wird.

Schritt 2 — Vor Vertragsabschluss: KfW 270 und kommunale Zuschüsse beantragen: KfW 270 und die meisten kommunalen Zuschussprogramme (z. B. Würzburg, München) verlangen, dass der Antrag vor der Beauftragung des Handwerksbetriebs gestellt und positiv beschieden ist. Das ist die wichtigste Regel in der gesamten Förderlogik. Wer diesen Schritt nach der Auftragserteilung macht, verliert die Förderung unwiederbringlich.

Schritt 3 — Anmeldung beim Netzbetreiber (nach Beauftragung): Die Anmeldung beim Anschlussnetzbetreiber erfolgt nach Auftragserteilung. Sie ist keine Fördermaßnahme, aber eine Voraussetzung für die Auszahlung des EEG-Mieterstromzuschlags.

Schritt 4 — Inbetriebnahme und EEG-Anmeldung: Nach Inbetriebnahme wird die Anlage beim Marktstammdatenregister (MaStR) der Bundesnetzagentur angemeldet. Erst nach dieser Anmeldung beginnt der EEG-Mieterstromzuschlag zu laufen.

Schritt 5 — Steuerliche Gestaltung (im Vorjahr oder im Investitionsjahr): §7g EStG (IAB) muss im Jahr vor der Anschaffung in der Steuererklärung geltend gemacht werden. Die steuerliche Gestaltung wird in Abstimmung mit dem Steuerberater parallel zur Investitionsvorbereitung festgelegt.

12. Tipps zum Förder-Stack: Was kombinierbar ist

Die wichtigste Frage beim Förder-Stack ist: Was lässt sich kombinieren, und wo gibt es Ausschlüsse?

Kombinierbar:

- KfW 270 (Kredit für PV-Anlage) + kommunaler Zuschuss (z. B. Würzburg für PV oder Speicher): Die Kombination ist in der Regel zulässig, weil Kredit und Zuschuss verschiedene Finanzierungsinstrumente sind und unterschiedliche Fördergegenstände adressieren können — die Details sind pro Kommune zu prüfen

- EEG-Mieterstromzuschlag + EEG-Einspeisevergütung: Beide Vergütungen laufen parallel — jeweils für die relevante kWh-Kategorie

- 0 % MwSt. + alle anderen Programme: Der Nullsteuersatz ist ein Steuersatz, kein Subventionsprogramm — er ist immer kombinierbar

- §3 Nr.72 EStG + EEG-Vergütungen: Die Steuerfreiheit auf die EEG-Erträge gilt unabhängig davon, dass der EEG-Zuschlag ausgezahlt wird

Nicht kombinierbar (Doppelförderungs-Ausschlüsse):

- §3 Nr.72 EStG und §7g EStG: Diese beiden steuerlichen Wege schließen sich für dieselbe Anlage gegenseitig aus

- KfW 270 und ein anderes Kreditprogramm desselben Kostenpostens: Für denselben Kostenposten darf nicht zweimal Kredit beantragt werden

- Zwei kommunale Zuschüsse für denselben Kostenposten: Wenn zwei Programme denselben Fördertatbestand adressieren, ist die Kombination regelmäßig ausgeschlossen

Empfehlung: Wer alle Programme ausschöpfen will, braucht einen Überblick über den gesamten Förder-Stack, bevor der erste Antrag gestellt wird. Lumitra erstellt diesen Überblick als Teil der kostenlosen Ersteinschätzung.

13. FAQ

Welche ist die wichtigste Förderregel, die Eigentümer kennen müssen?

Die wichtigste Regel: Kein Förderantrag nach Auftragserteilung. KfW 270 und die meisten kommunalen Zuschussprogramme verlangen, dass der Antrag vor dem Auftrag gestellt und genehmigt ist. Wer diesen Schritt übersieht, verliert die Förderung dauerhaft.

Gibt es das Bayerische 10.000-Häuser-Programm 2026 noch?

Nein. Das Bayerische 10.000-Häuser-Programm wurde am 24.04.2022 nach Ausschöpfen der letzten Antragskontingente eingestellt. Eine Wiederaufnahme ist laut Energie-Atlas Bayern nicht vorgesehen. Wer 2026 Förderungen für PV oder Mieterstrom in Bayern sucht, stützt sich auf Bundesförderungen (KfW 270, EEG-Zuschlag, 0 % MwSt., §3 Nr.72 und §7g EStG) sowie kommunale Programme einzelner Städte (z. B. Würzburg: 2.000 Euro plus 150 Euro/kWp).

Kann ich als WEG KfW 270 beantragen?

Ja. WEGs können KfW 270 grundsätzlich in Anspruch nehmen. Die Antragstellung erfolgt über die Hausbank der WEG. Die konkrete Ausgestaltung hängt von der Rechtsform der WEG und dem Verwendungszweck ab. Lumitra begleitet WEGs bei diesem Prozess.

Laufen EEG-Vergütungen und Steuerbefreiung nach §3 Nr.72 EStG parallel?

Ja. Die Einkommensteuerbefreiung nach §3 Nr.72 EStG gilt unabhängig davon, dass der EEG-Mieterstromzuschlag und die Einspeisevergütung ausgezahlt werden. Beide Instrumente laufen parallel.

Was passiert mit der Förderung, wenn die Anlage größer wird als die Schwellenwerte?

Wenn die installierte Leistung die 100-kWp-Grenze überschreitet, fällt §3 Nr.72 EStG für den überschreitenden Teil weg. In diesem Fall kommt §7g EStG als Alternative in Betracht. Für die EEG-Vergütungen gibt es eigene Schwellenwerte, die mit den Steuerregelungen nicht identisch sind. Die genaue Planung sollte von Anfang an die Schwellenwerte berücksichtigen.

Wie lange dauert die KfW-Antragstellung?

In der Regel zwei bis vier Wochen von der Einreichung bei der Hausbank bis zur KfW-Bestätigung. Die Hausbank hat eigene Prüfzeiten. Lumitra plant deshalb die KfW-Antragstellung so früh wie möglich — bereits in der Phase nach der Ersteinschätzung, parallel zur Detailplanung.

Jetzt Fördercheck durchführen

Wenn Sie wissen möchten, welche Programme für Ihr Objekt in Bayern konkret anwendbar sind: Sprechen Sie mit Lumitra. Wir erstellen in 7 Werktagen eine kostenlose Ersteinschätzung inklusive Förderübersicht — ohne Verpflichtung (Lumitra-Projektdaten).

Kostenloses Erstgespräch vereinbaren

Mehr zur Mieterstrom-Förderung 2026

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Quellen

| Quelle | Beschreibung | Jahr |

|---|---|---|

| Bundesnetzagentur, EEG-Fördersätze | Mieterstromzuschlag 2,54/2,36/—/1,29 ct/kWh (≤10/≤40/≤100/≤1.000 kWp) und Einspeisevergütung Teileinspeisung 7,78/6,73/5,50 ct/kWh, Inbetriebnahme 01.02.2026–31.07.2026 | 2026 |

| Bundesnetzagentur, Marktstammdatenregister | 27 GW installierte PV-Leistung Bayern (Stand Ende 2024) | 2024 |

| KfW, Programmübersicht 270 | Konditionen KfW 270 | Stand 2026 |

| KfW, FAQ zu Programmvoraussetzungen | Antragsreihenfolge Regel: Antrag vor Auftragserteilung | 2024 |

| Energie-Atlas Bayern, Bayerisches Staatsministerium für Wirtschaft | 10.000-Häuser-Programm am 24.04.2022 eingestellt, keine Wiederaufnahme vorgesehen | Stand 2026 |

| Stadt Würzburg, Förderrichtlinie Klimaschutz | Zuschuss 2.000 EUR Grundförderung plus 150 EUR/kWp für PV | 2026 |

| §12 Abs.3 Nr.1 UStG | 0 % MwSt. auf PV-Komponenten, unbefristet seit 01.01.2023 | 2023 |

| BMF-Schreiben 27. Februar 2023 | Anwendungserlass §12 Abs.3 UStG | 2023 |

| §3 Nr.72 EStG i.d.F. JStG 2024 | Einkommensteuerbefreiung PV bis 30 kWp/Einheit, max. 100 kWp/Steuerpflichtigem, ab 01.01.2025 | 2024 |

| BMF-Schreiben 17. Juli 2023 | Anwendungserlass §3 Nr.72 EStG (gilt mit Anpassung an JStG 2024) | 2023 |

| §7g EStG i.d.F. Wachstumschancengesetz | IAB 50 % + Sonder-AfA 40 %; Gewinngrenze Vorjahr 200.000 EUR | 2024 |

| Steuerliches Investitionssofortprogramm | Degressive AfA bis 15 % p.a. (PV) / 30 % p.a. (Speicher) für Anschaffungen 01.07.2025–31.12.2027 | 2025 |

| BAFA, Übersicht Bundesförderprogramme Energie | Kein eigenes BAFA-Programm für Mieterstrom-PV/Speicher 2026 | Stand 2026 |

Passende Themenseiten

Mieterstrom im Allgäu · Wirtschaftlichkeit & Rendite · Mieterstrom in Bayern

Dieser Beitrag dient der allgemeinen Information und ersetzt keine Rechts-, Steuer- oder Anlageberatung. Alle Angaben ohne Gewähr; Förderwerte, Gesetze und Marktdaten können sich ändern. Genannte Renditen sind Beispiel- bzw. Erfahrungswerte und keine Zusicherung — die Ergebnisse hängen vom konkreten Objekt ab. Für Ihr Vorhaben: kostenlose Ersteinschätzung.