- Der häufigste Grund für ablehnende Steuerberater-Einschätzungen ist fehlendes Spezialwissen, nicht ein tatsächliches rechtliches Problem

- Viele Steuerberater schweigen statt abzuraten — Eigentümer interpretieren Schweigen als Warnung

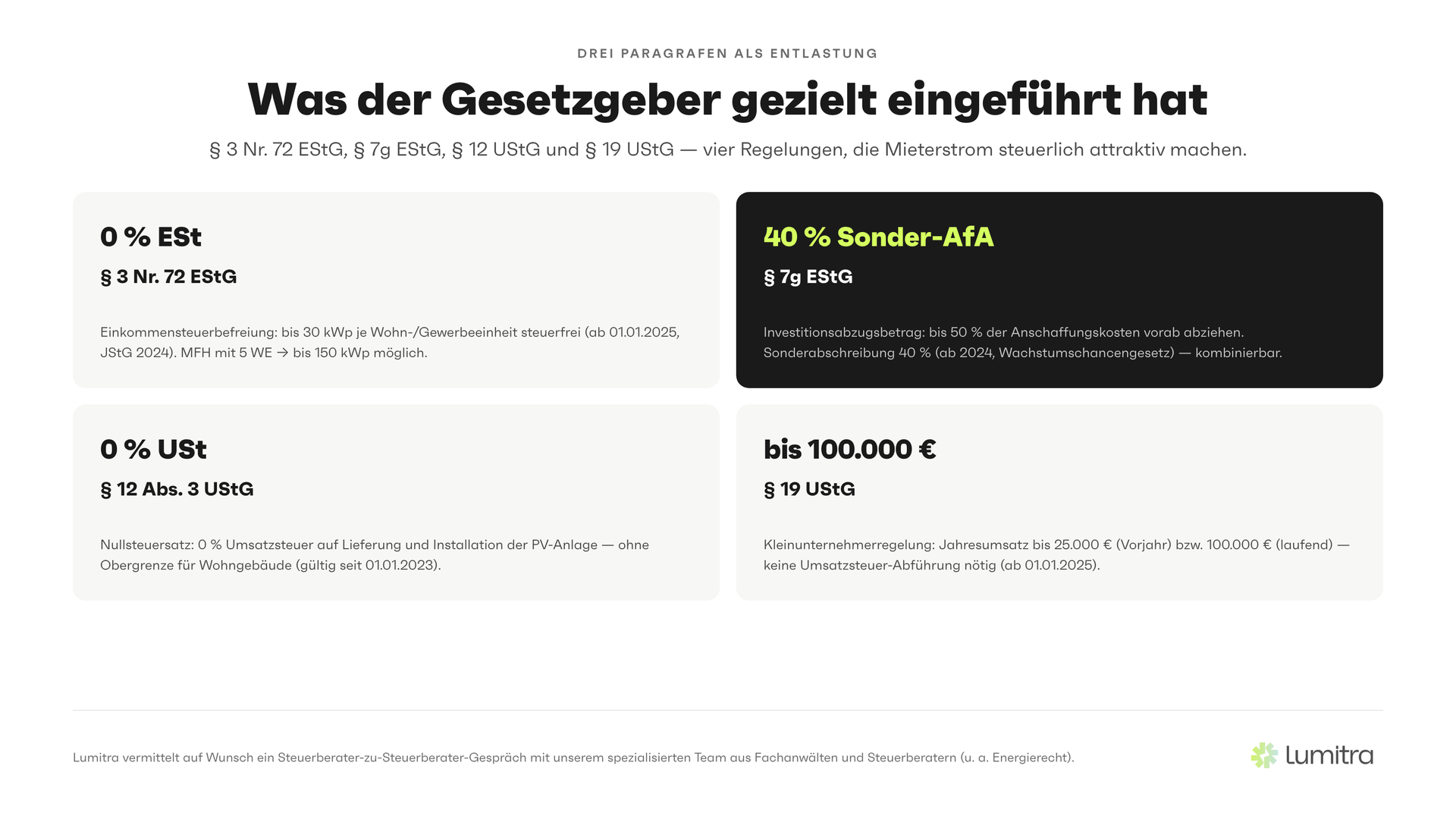

- Die drei relevanten Paragrafen (§ 3 Nr. 72 EStG, § 7g EStG, § 12 UStG) sind verständlich und eindeutig — sie wurden vom Gesetzgeber gezielt als Entlastung eingeführt

- Lumitra arbeitet mit einem spezialisierten Steuerberater zusammen, der auf Wunsch ein kurzes Fachgespräch mit dem eigenen Berater führt

- Die Mehrheit der in dieser Weise eingebundenen Steuerberater revidiert nach dem Fachgespräch ihre ursprüngliche Einschätzung. Lumitra dokumentiert jedes vermittelte Gespräch; die dokumentierten Fälle (aktueller Stand April 2026: 24 Beratungsvermittlungen) zeigen eine klare Tendenz, die wir nicht als Marketing-Statistik kommunizieren, sondern im Einzelgespräch anhand konkreter Projektbeispiele erläutern

Inhaltsverzeichnis

- Das häufigste Verkaufshemmnis bei Mieterstrom

- Warum der Steuerberater schweigt oder abrät

- Das Missverständnis: Schweigen bedeutet nicht "Finger weg"

- § 3 Nr. 72 EStG: Einkommensteuerbefreiung in fünf Minuten

- § 7g EStG: Investitionsabzugsbetrag und Sonderabschreibung

- § 12 UStG: Die Umsatzsteuer bei Mieterstrom

- Gewerbesteuer und Stromsteuer: Was Eigentümer noch wissen sollten

- Lumitras Lösung: Steuerberater-zu-Steuerberater-Gespräch

- Das kostenlose Factsheet für Ihren Steuerberater

- Wie ein Beratungsgespräch mit Lumitra abläuft

- FAQ

1. Das häufigste Verkaufshemmnis bei Mieterstrom

Wer potenzielle Mieterstrom-Kunden befragt, was sie aufgehalten hat, hört häufiger als erwartet eine Variante derselben Antwort: "Mein Steuerberater meinte, das ist nicht so einfach." Oder: "Der Steuerberater hat sich da rausgehalten." Oder direkt: "Ich sollte die Finger davon lassen."

Das ist keine Ausnahme. Es ist das häufigste Gesprächsthema, das Eigentümer in Beratungsgesprächen mit Lumitra ansprechen. Die Steuerberater-Einschätzung ist das Nadelöhr, an dem viele eigentlich wirtschaftlich sinnvolle Projekte stecken bleiben.

Was dahinter steckt, ist bei genauerem Hinsehen weniger ein steuerrechtliches Problem als ein Informationsproblem.

2. Warum der Steuerberater schweigt oder abrät

Steuerberater spezialisieren sich. Wer sich auf mittelständische Unternehmen, GmbH-Strukturen und betriebliche Jahresabschlüsse konzentriert, kennt § 3 Nr. 72 EStG vielleicht, hat ihn aber noch nie in der Praxis angewendet. Wer hauptsächlich Freiberufler und Selbstständige betreut, trifft Mieterstrom vielleicht einmal pro Jahr — und dann in einem Gespräch, das er sich kaum leisten kann, 45 Minuten lang vorzubereiten.

Mieterstrom ist Spezialwissen. Es liegt an der Schnittstelle von Einkommensteuerrecht, Umsatzsteuerrecht, Energierecht und Gewerbesteuer — vier Gebiete, die normalerweise selten zusammentreffen. Das Steuerrecht für PV-Anlagen hat sich zwischen 2022 und 2025 mehrfach verändert: das Jahressteuergesetz 2022, das Wachstumschancengesetz 2024 (Sonder-AfA § 7g auf 40 %), das Jahressteuergesetz 2024 (§ 3 Nr. 72 EStG: 30 kWp je Wohn-/Gewerbeeinheit ab 01.01.2025; § 19 UStG: Kleinunternehmergrenze 25.000 Euro / 100.000 Euro ab 01.01.2025), das Solarpaket I im Mai 2024, dazwischen mehrere BMF-Schreiben. Ein Steuerberater, der dieses Thema nicht aktiv verfolgt, ist heute nicht auf demselben Stand wie jemand, der täglich damit arbeitet.

Das führt zu drei typischen Reaktionsmustern:

Reaktionsmuster 1: Pauschal abraten. Der Steuerberater kennt die steuerliche Komplexität von Mieterstrom aus einem früheren Kontext — möglicherweise aus einem Zeitraum, in dem die Rechtslage tatsächlich unklarer war. Er rät ab, weil er keine sichere Einschätzung geben kann, und das aus Sorgfaltsgründen richtig so handhabt.

Reaktionsmuster 2: Schweigen. Der Steuerberater gibt keine klare Empfehlung — weder für noch gegen. Aus seiner Perspektive ist das korrekt: Er äußert sich nicht zu Dingen, bei denen er keine Expertise hat. Der Eigentümer interpretiert dieses Schweigen aber als implizites Warnsignal.

Reaktionsmuster 3: Falscher Informationsstand. Der Steuerberater arbeitet noch mit veralteten Regelungen. Er weiß von der umsatzsteuerlichen Problematik aus dem Jahr 2018, hat aber nicht mitbekommen, dass § 12 Abs. 3 Nr. 1 UStG seit 01.01.2023 die Umsatzsteuerlast für PV-Anlagen auf Wohngebäuden auf null Prozent gesetzt hat. Oder er zitiert die alte Kleinunternehmergrenze von 22.000 Euro Vorjahresumsatz und 50.000 Euro im laufenden Jahr, die seit 01.01.2025 durch 25.000 Euro (Vorjahresumsatz) und 100.000 Euro (laufendes Jahr) ersetzt wurde (§ 19 UStG i.d.F. JStG 2024). Er nennt einen Aufwand, der heute nicht mehr anfällt.

In allen drei Fällen ist das Ergebnis dasselbe: Der Eigentümer glaubt, Mieterstrom sei steuerlich riskant oder aufwändig. Dabei ist das Gegenteil oft der Fall.

3. Das Missverständnis: Schweigen bedeutet nicht "Finger weg"

Das Problem ist nicht der Steuerberater. Er handelt professionell, wenn er keine Einschätzung gibt, zu der er nicht ausreichend informiert ist. Das Problem ist die Kommunikationslücke zwischen dem Steuerberater und dem Eigentümer.

Der Eigentümer erwartet eine klare Empfehlung. Wenn er keine bekommt, interpretiert er das als Risikoindikator. Er denkt: "Wenn das einfach wäre, hätte mein Berater gesagt, das geht." Tatsächlich heißt das Schweigen nur: "Ich habe dazu keine ausreichende Einschätzung."

Diese Lücke kostet viele Eigentümer bares Geld. Eine Mieterstromanlage mit 30 kWp auf einem Acht-Parteien-Haus in Kempten oder Kaufbeuren kann über zwanzig Jahre eine interne Rendite von zwölf bis fünfzehn Prozent erzielen (Lumitra-Projektdaten) — bei vollständiger Steuerfreiheit der Erträge (§ 3 Nr. 72 EStG). Wer wegen einer unvollständigen Berater-Einschätzung nicht investiert, verzichtet auf diesen Ertrag.

Die Lösung ist nicht, den Steuerberater zu wechseln. Die Lösung ist, ihm die richtigen Informationen zur Verfügung zu stellen.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →4. § 3 Nr. 72 EStG: Einkommensteuerbefreiung in fünf Minuten

§ 3 Nr. 72 des Einkommensteuergesetzes ist der wichtigste Paragraf für Eigentümer, die Mieterstrom in Betracht ziehen. Er befreit Einnahmen aus dem Betrieb kleiner PV-Anlagen vollständig von der Einkommensteuer.

Was das Gesetz konkret sagt

Seit der Neuregelung durch das Jahressteuergesetz 2022 — rückwirkend zum 1. Januar 2022 und durch das Jahressteuergesetz 2024 zum 01.01.2025 angepasst — gilt: Einnahmen und Entnahmen aus dem Betrieb von PV-Anlagen sind steuerfrei, wenn die installierte Leistung die folgenden Grenzen nicht überschreitet:

- Je Wohn- oder Gewerbeeinheit: bis zu 30 kWp (seit 01.01.2025 einheitlich für alle Gebäudetypen; zuvor galten bei Mehrfamilienhäusern 15 kWp je Einheit)

- Insgesamt: bis zu 100 kWp je Steuerpflichtigem oder Mitunternehmerschaft (Freigrenze — bei Überschreiten entfällt die Steuerbefreiung vollständig)

(§ 3 Nr. 72 EStG i.d.F. JStG 2024; BMF-Schreiben vom 17. Juli 2023)

Was das für Eigentümer bedeutet

Ein Eigentümer mit einem Mehrfamilienhaus und acht Wohneinheiten kann rechnerisch bis zu 240 kWp steuerfrei beanspruchen (8 × 30 kWp) — begrenzt allerdings durch die subjektbezogene Obergrenze von 100 kWp je Steuerpflichtigem. Praktisch bedeutet das: Eine Mieterstromanlage mit bis zu 100 kWp läuft bei diesem Eigentümer vollständig in der Steuerbefreiung. Alle Einnahmen — ob aus der Direktlieferung an Mieter (Mieterstrom), aus der Einspeisung ins Netz oder aus dem Eigenverbrauch — sind bei Einhaltung der Grenzen vollständig einkommensteuerfrei.

Für eine Wohnungseigentümergemeinschaft (WEG) gilt eine Sonderregelung: WEGs sind nicht einkommensteuerpflichtig. Einnahmen aus dem Anlagenbetrieb fließen in die Instandhaltungsrücklage oder reduzieren das Hausgeld. Steuerliche Belastung auf WEG-Ebene entsteht grundsätzlich nicht (BMF-Schreiben zur steuerlichen Behandlung von WEGs, 2023).

Was Steuerberater oft nicht wissen

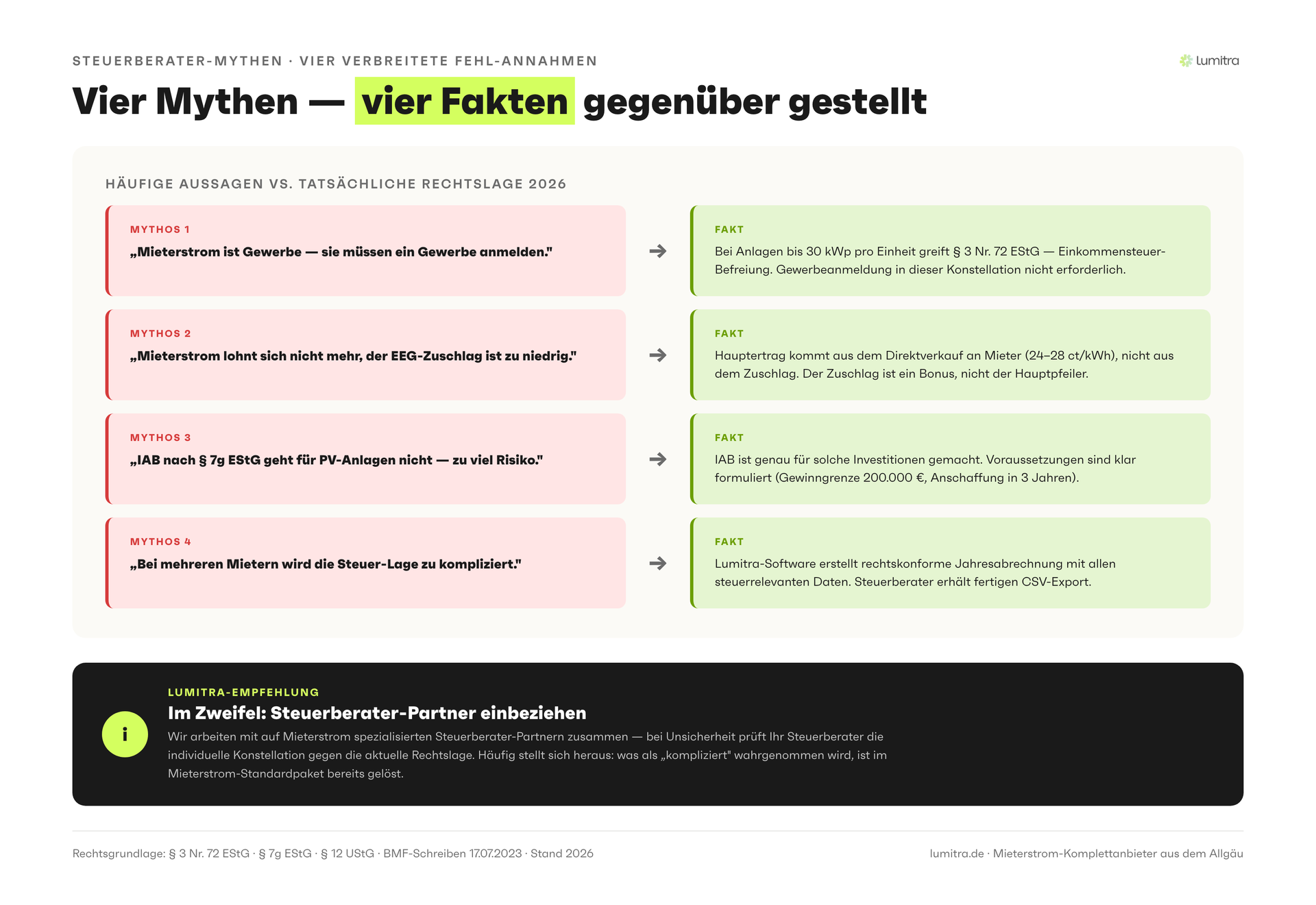

Die Befreiung nach § 3 Nr. 72 EStG gilt auch dann, wenn der Eigentümer den Strom aktiv an Mieter verkauft. Manche Berater nehmen an, dass die Stromlieferung an Dritte zu einer gewerblichen Tätigkeit führt, die die Steuerfreiheit ausschließt. Das ist unzutreffend. Die Befreiung gilt ausdrücklich für Einnahmen aus dem Betrieb und schließt den Mieterstrombetrieb ein (§ 3 Nr. 72 Satz 1 EStG sowie die Gesetzesbegründung zum JStG 2022 und die Anpassung durch JStG 2024).

Der Preis dieser Befreiung: Verluste aus dem Anlagenbetrieb können nicht mehr steuerlich geltend gemacht werden. Bei einer gut geplanten Anlage, die von Beginn an Erträge erzielt, ist das aber kein Nachteil — es ist der Austausch eines Steueraufwands gegen Steuerfreiheit.

5. § 7g EStG: Investitionsabzugsbetrag und Sonderabschreibung

§ 7g EStG ist der zweite zentrale Paragraf. Er ist relevant für Eigentümer, die sich bewusst gegen die Steuerfreiheit nach § 3 Nr. 72 EStG entscheiden — weil sie den steuerlichen Verlustausgleich in frühen Betriebsjahren nutzen wollen, oder weil ihre Anlage die 100-kWp-Grenze überschreitet.

Investitionsabzugsbetrag (IAB)

Der IAB erlaubt es, bis zu 50 Prozent der voraussichtlichen Anschaffungskosten einer geplanten Investition bereits im Jahr vor der Anschaffung steuerlich abzuziehen (§ 7g Abs. 1 EStG). Das Investitionsgut muss in den folgenden drei Jahren angeschafft werden. Voraussetzung ist eine Gewinngrenze im Vorjahr von maximal 200.000 Euro (rechtsformneutral, Stand 2026). Der maximale Gesamtbetrag aller IAB eines Betriebs liegt bei 200.000 Euro.

Für eine PV-Anlage mit Investitionskosten von 50.000 Euro netto bedeutet das: Im Jahr vor der Inbetriebnahme können 25.000 Euro vom zu versteuernden Einkommen abgezogen werden. Bei einem Grenzsteuersatz von 42 Prozent entspricht das einer Steuerersparnis von 10.500 Euro — in einem Jahr, in dem die Anlage noch gar nicht steht.

Sonderabschreibung

Im Jahr der Anschaffung kommt zusätzlich zur regulären linearen Abschreibung (AfA) eine Sonderabschreibung von bis zu 40 Prozent der Anschaffungskosten hinzu (§ 7g Abs. 5 EStG i.d.F. Wachstumschancengesetz 2024, gültig für Anschaffungen nach dem 31.12.2023). Die Sonderabschreibung wurde mit dem Wachstumschancengesetz von zuvor 20 Prozent auf 40 Prozent verdoppelt. Sie kann auf das Anschaffungsjahr und die vier folgenden Jahre frei verteilt werden. Kombiniert mit der regulären linearen AfA von fünf Prozent (bei zwanzigjähriger Nutzungsdauer) ergibt sich im Investitionsjahr ein Abschreibungspotenzial von bis zu 45 Prozent — neben dem IAB, der bereits im Vorjahr abgezogen wurde.

Wer profitiert

§ 7g EStG ist besonders vorteilhaft für:

- Investoren mit hohem zu versteuerndem Einkommen, die die Steuerminderung gezielt vorziehen wollen

- Unternehmen, die ein Objekt mit PV-Anlage kaufen oder sanieren

- Eigentümer, deren Anlage die 100-kWp-Grenze von § 3 Nr. 72 EStG überschreitet

Die Entscheidung zwischen § 3 Nr. 72 EStG (Steuerfreiheit) und § 7g EStG (Regelbesteuerung mit Sonderabschreibung) ist eine strategische Steuergestaltungsfrage. Sie hängt vom individuellen Einkommensniveau, der Investitionshöhe und dem Zeithorizont ab. Genau hier ist ein spezialisierter Steuerberater unverzichtbar — nicht um abzuraten, sondern um die richtige Wahl zu treffen.

6. § 12 UStG: Die Umsatzsteuer bei Mieterstrom

§ 12 Abs. 3 UStG ist der dritte relevante Paragraf. Er regelt den Mehrwertsteuersatz bei der Lieferung und Installation von PV-Anlagen.

Seit dem 1. Januar 2023 gilt für PV-Module, Wechselrichter, Batteriespeicher und wesentliches Zubehör bei Wohngebäuden ein Umsatzsteuersatz von null Prozent (§ 12 Abs. 3 Nr. 1 UStG). Das betrifft sowohl die Lieferung der Komponenten als auch die Montage- und Installationsleistungen (BMF-Schreiben vom 27. Februar 2023).

Was das für Mieterstrom-Investitionen bedeutet

Bei einer PV-Anlage für ein Mehrfamilienhaus mit einem Netto-Investitionsvolumen von 40.000 Euro entfallen 7.600 Euro Mehrwertsteuer, die vor 2023 noch anfielen. Diese Ersparnis ist real und dauerhaft — sie senkt die Gesamtinvestition und verbessert die Wirtschaftlichkeit unmittelbar.

Die umsatzsteuerliche Behandlung der Stromlieferung

Wer als Eigentümer Strom an Mieter liefert, erbringt aus umsatzsteuerlicher Sicht eine steuerbare Leistung. Für die meisten kleinen Mieterstromanlagen greift allerdings die Kleinunternehmerregelung nach § 19 UStG in der seit 01.01.2025 geltenden Fassung: Wer im Vorjahr nicht mehr als 25.000 Euro und im laufenden Jahr nicht mehr als 100.000 Euro Umsatz erzielt, ist von der Umsatzsteuer befreit und muss keine Umsatzsteuer-Voranmeldung abgeben (§ 19 UStG i.d.F. Jahressteuergesetz 2024, basierend auf EU-Richtlinie 2020/285). Die Grenze von 100.000 Euro im laufenden Jahr ist eine harte Grenze: Bei Überschreiten fallen der überschreitende Umsatz und alle folgenden Umsätze voll in die Regelbesteuerung. Gleichzeitig besteht bei Kleinunternehmerstatus kein Vorsteuerabzug — was bei einem Umsatzsteuersatz von null Prozent auf die Investition ohnehin irrelevant ist.

Für größere Anlagen mit Umsätzen oberhalb der Kleinunternehmergrenze wird Umsatzsteuer ausgewiesen und Vorsteuer auf die Investition zurückgeholt. Auch das ist ein klar geregelter Vorgang, der von einem erfahrenen Berater in wenigen Stunden eingerichtet werden kann.

Warum der alte Wissensstand schadet

Vor 2023 war die Umsatzsteuer bei PV-Anlagen komplizierter. Eigentümer mussten entscheiden, ob sie sich als umsatzsteuerpflichtiger Unternehmer registrieren lassen, um die Vorsteuer auf die Investition zu ziehen. Das war ein echter Aufwand mit Vor- und Nachteilen. Steuerberater, die diesen älteren Beratungsstand im Kopf haben, unterschätzen, wie stark § 12 Abs. 3 Nr. 1 UStG das vereinfacht hat. Zusätzlich ist die Kleinunternehmergrenze zum 01.01.2025 spürbar angehoben worden (von 22.000 auf 25.000 Euro Vorjahresumsatz, neue feste 100.000-Euro-Grenze im laufenden Jahr). Wer mit Zahlen aus 2023 oder früher arbeitet, zitiert dadurch strukturell zu enge Grenzen.

Schreiben Sie uns direkt

Wir melden uns innerhalb von 24 Stunden (werktags) bei Ihnen zurück.

7. Gewerbesteuer und Stromsteuer: Was Eigentümer noch wissen sollten

Neben den drei zentralen Paragrafen berührt Mieterstrom zwei weitere Steuerfelder, die häufig missverstanden werden.

Gewerbesteuer: Die Abfärbungsfrage

Vermietung von Immobilien ist keine gewerbliche Tätigkeit und unterliegt nicht der Gewerbesteuer. Wenn ein Eigentümer jedoch zusätzlich zur Vermietung Strom liefert, stellt sich die Frage, ob diese Aktivität "abfärbt" — also ob die gewerbliche Tätigkeit (Stromlieferung) die steuerliche Behandlung der gesamten Tätigkeit (inklusive Vermietung) gewerblich macht.

Für kleine Mieterstromanlagen gibt es eine praktisch relevante Bagatellgrenze. Die Finanzverwaltung akzeptiert, dass die Stromlieferung keine gewerbliche Infizierung der Vermietung auslöst, wenn die Erträge aus der Stromlieferung einen bestimmten Anteil am Gesamtumsatz nicht überschreiten. Diese Grenze liegt nach ständiger Rechtsprechung des Bundesfinanzhofs bei drei Prozent des Gesamtumsatzes und nicht mehr als 24.500 Euro absolut (BFH, Urteile vom 30.06.2022, IV R 42/19 u.a.; in der Literatur kommentiert u.a. bei Wendt, NWB 2024).

Für die meisten Mieterstromanlagen auf Mehrfamilienhäusern bis 100 kWp ist diese Grenze nicht überschritten — die Mieteinnahmen übersteigen die Stromerträge in aller Regel deutlich.

Stromsteuer: Befreiung für Direktverbrauch

Für PV-Strom, der direkt im Gebäude erzeugt und verbraucht wird, gilt nach § 9 Abs. 1 Nr. 3 Buchst. b StromStG eine Befreiung von der Stromsteuer, sofern die Anlage eine Leistung von bis zu zwei Megawatt hat und der Strom vom Anlagenbetreiber oder einem Dritten im räumlichen Zusammenhang entnommen wird. Diese Befreiung gilt automatisch und erfordert für kleine Mieterstromsysteme in der Regel keine gesonderte Antragsstellung.

Für größere Anlagen oder komplexere Setups mit Speicher und gemischten Verbrauchern empfiehlt sich eine Einzelfallprüfung.

8. Lumitras Lösung: Steuerberater-zu-Steuerberater-Gespräch

Lumitra hat einen eine spezialisierte Steuerberatung als permanenten Partner angebunden — einen Fachmann, der auf Mieterstrom und PV-Steuerrecht spezialisiert ist und täglich mit den relevanten Paragrafen arbeitet.

Das Angebot: Wenn ein Eigentümer einen eigenen Steuerberater hat, der unsicher ist oder abgeraten hat, vermittelt Lumitra auf Wunsch ein kurzes Fachgespräch zwischen unserem spezialisierten Partner-Steuerberater und dem eigenen Berater — Berater zu Berater, auf Augenhöhe, in dem die aktuelle Rechtslage direkt erklärt wird.

Warum das funktioniert: Steuerberater vertrauen anderen Steuerberatern. Ein Berater, der von einem spezialisierten Kollegen erklärt bekommt, wie § 3 Nr. 72 EStG in der Praxis angewendet wird, kann seine Einschätzung ohne Gesichtsverlust überdenken. Er bekommt Informationen aus einer Quelle, die er fachlich einordnen kann.

Aus der Erfahrung der bisher dokumentierten Fälle (Stand April 2026: 24 vermittelte Fachgespräche) revidiert die Mehrheit der eingebundenen Berater nach dem Gespräch ihre ursprünglich ablehnende oder zurückhaltende Einschätzung. Das liegt nicht daran, dass der ursprüngliche Berater falsch lag — sondern daran, dass er jetzt die Informationen hat, die er für eine fundierte Einschätzung braucht. Lumitra führt keine Erfolgsquote als Marketing-Zahl; die konkreten Fallbeispiele besprechen wir transparent im Einzelgespräch.

Diese Möglichkeit ist kostenfrei und unverbindlich. Sie ist Bestandteil von Lumitras Beratungsansatz, weil das Ziel nicht ist, schnell einen Auftrag zu unterschreiben, sondern ein Projekt zu realisieren, das für alle Beteiligten auf solidem Fundament steht.

9. Das kostenlose Factsheet für Ihren Steuerberater

Für Eigentümer, die das Gespräch mit ihrem Steuerberater selbst vorbereiten möchten, stellt Lumitra ein kompaktes Factsheet zur Verfügung. Es enthält:

- Die drei zentralen Paragrafen in kompakter Darstellung (§ 3 Nr. 72 EStG, § 7g EStG, § 12 Abs. 3 UStG)

- Die aktuellen Schwellenwerte und Fristen

- Einen kurzen Überblick über Gewerbesteuer und Stromsteuer

- Verweise auf die relevanten BMF-Schreiben und Gesetzestexte

Das Factsheet ist so aufgebaut, dass ein Steuerberater es in fünf Minuten lesen und die relevanten Stellen für sein Mandantengespräch herausarbeiten kann. Es ist keine Empfehlung und keine Rechtsberatung — es ist ein strukturierter Informationsstand, der das Gespräch auf eine gemeinsame Grundlage stellt.

Das Factsheet kann kostenlos und ohne Angabe persönlicher Daten heruntergeladen werden:

Wir prüfen Ihr Objekt kostenlos

Sie erhalten eine klare Einschätzung zu Rendite, Aufwand und Zeitplan — von einem Meisterbetrieb mit eigener Software sowie Energierechts- und Steuerberater-Partnern.

Kostenfreien Objekt-Check starten →10. Wie ein Beratungsgespräch mit Lumitra abläuft

Wenn ein Eigentümer mit einer ablehnenden Steuerberater-Einschätzung zu Lumitra kommt, gibt es einen festen Prozess:

Schritt 1: Lumitra prüft die technische Machbarkeit des Projekts unabhängig von der Steuerfrage — damit feststeht, ob das Projekt überhaupt wirtschaftlich sinnvoll ist.

Schritt 2: Lumitra schickt auf Wunsch das Factsheet direkt an den Steuerberater des Eigentümers — mit einem kurzen Begleitschreiben, das den Projektkontext erklärt.

Schritt 3: Auf Wunsch vermittelt Lumitra das Fachgespräch zwischen dem eigenen Partner-Steuerberater und dem Steuerberater des Eigentümers.

Schritt 4: Sobald die steuerliche Einschätzung vorliegt, wird das Betriebsmodell (Weg 1: Steuerfreiheit nach § 3 Nr. 72 EStG oder Weg 2: Regelbesteuerung mit § 7g EStG) gemeinsam mit dem Eigentümer und seinem Berater festgelegt.

Dieser Prozess dauert in der Regel eine bis zwei Wochen. Er stellt sicher, dass das Projekt von Beginn an auf einem klaren steuerlichen Fundament steht.

FAQ

Mein Steuerberater sagt, Mieterstrom sei zu komplex. Was kann ich tun?

Bitten Sie Lumitra um das kostenlose Factsheet für Steuerberater. Es erklärt die drei zentralen Paragrafen in kompakter, für Fachleute lesbarer Form und gibt Ihrem Berater die Grundlage für eine fundierte Einschätzung. Alternativ vermitteln wir ein kurzes Fachgespräch zwischen unserem Partner-Steuerberater und Ihrem eigenen Berater.

Kann ich als WEG von der Steuerbefreiung profitieren?

Ja. WEGs sind nicht einkommensteuerpflichtig. Einnahmen aus dem Anlagenbetrieb fließen in die Instandhaltungsrücklage oder reduzieren das Hausgeld. Ein separates Steuerproblem entsteht auf WEG-Ebene grundsätzlich nicht. Die steuerliche Behandlung der einzelnen Eigentümer hängt von ihrer jeweiligen Situation ab — ein spezialisierter Berater kann das für jeden Einzelfall klären.

Verliere ich steuerliche Vorteile, wenn ich § 3 Nr. 72 EStG nutze?

Die Befreiung nach § 3 Nr. 72 EStG hat einen Preis: Verluste aus dem Anlagenbetrieb können nicht mehr geltend gemacht werden. Bei einer wirtschaftlich soliden Anlage, die von Beginn an Erträge erzielt, ist das kein Nachteil — es ist der bewusste Verzicht auf einen Mechanismus, der nur bei Verlustsituationen relevant wird.

Wie hoch ist die Umsatzsteuer auf meine PV-Anlage?

Seit dem 1. Januar 2023 gilt für PV-Anlagen und zugehörige Komponenten bei Wohngebäuden ein Umsatzsteuersatz von null Prozent (§ 12 Abs. 3 Nr. 1 UStG). Die Investition wird dadurch real günstiger — bei einem Investitionsvolumen von 40.000 Euro netto entfallen 7.600 Euro Mehrwertsteuer, die früher anfallen würden.

Ist die Stromlieferung an Mieter umsatzsteuerpflichtig?

Für die meisten kleinen Mieterstromanlagen greift die Kleinunternehmerregelung nach § 19 UStG. Seit 01.01.2025 gilt: Wer im Vorjahr maximal 25.000 Euro und im laufenden Jahr maximal 100.000 Euro Umsatz erzielt, ist von der Umsatzsteuer befreit und muss keine Umsatzsteuer ausweisen. Gleichzeitig kann keine Vorsteuer geltend gemacht werden — was bei null Prozent auf die Investition ohnehin irrelevant ist. Die frühere Grenze von 22.000 Euro / 50.000 Euro gilt nur noch für Zeiträume bis zum 31.12.2024.

Was kostet das Gespräch mit Lumitras Partner-Steuerberater?

Das vermittelte Berater-zu-Berater-Gespräch ist kostenlos und unverbindlich. Es ist Teil von Lumitras Beratungsansatz, weil ein Projekt auf solidem rechtlichem und steuerlichem Fundament langfristig für alle Beteiligten besser ist als ein schnell unterzeichneter Auftrag mit offenen Fragen.

Jetzt Beratungsgespräch vereinbaren

Wenn Ihr Steuerberater zögert oder abgeraten hat: Sprechen Sie mit Lumitra. Wir prüfen die technische Machbarkeit kostenlos in 7 Werktagen (Lumitra-Projektdaten), schicken auf Wunsch das Factsheet an Ihren Berater und vermitteln bei Bedarf das Fachgespräch.

Die Gründer von Lumitra bringen zusammen rund 20 Jahre Mieterstrom-Erfahrung mit; als Meisterbetrieb im Allgäu hat Lumitra bereits mehrere Dutzend Mieterstromsysteme realisiert — von kleinen Mehrfamilienhäusern mit sechs Wohneinheiten bis zu Gewerbegebäuden mit zwanzig Parteien. Die steuerliche Einschätzung Ihres Beraters ist dabei kein Hindernis, sondern ein Ausgangspunkt.

Kostenloses Erstgespräch vereinbaren

Zurück zur Mieterstrom-Übersicht

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Quellen

| Quelle | Beschreibung | Jahr |

|---|---|---|

| § 3 Nr. 72 EStG | Einkommensteuergesetz, Steuerbefreiung für PV-Anlagen — 30 kWp je Einheit, 100 kWp je Steuerpflichtigem | Stand JStG 2024, gültig ab 01.01.2025 |

| Jahressteuergesetz 2022 | Bundesgesetzblatt, Einführung § 3 Nr. 72 EStG | 2022 |

| Jahressteuergesetz 2024 | Anpassung § 3 Nr. 72 EStG auf 30 kWp je Einheit; § 19 UStG auf 25.000 / 100.000 Euro | 2024, gültig ab 01.01.2025 |

| BMF-Schreiben 17. Juli 2023 | Anwendungserlass § 3 Nr. 72 EStG, Bundesministerium der Finanzen | 2023 |

| § 7g Abs. 1 und Abs. 5 EStG | Investitionsabzugsbetrag (50 %, 200.000 Euro Gewinngrenze) und Sonderabschreibung (40 % seit Wachstumschancengesetz 2024) | Stand 2026 |

| Wachstumschancengesetz | Erhöhung Sonder-AfA nach § 7g Abs. 5 EStG von 20 % auf 40 % für Anschaffungen ab 01.01.2024 | verkündet 27.03.2024 |

| § 12 Abs. 3 Nr. 1 UStG | Umsatzsteuergesetz, 0 % MwSt. für PV-Komponenten auf Wohngebäuden | seit 01.01.2023 |

| BMF-Schreiben 27. Februar 2023 | Anwendung § 12 Abs. 3 UStG auf PV-Anlagen | 2023 |

| § 9 Abs. 1 Nr. 3 Buchst. b StromStG | Stromsteuergesetz, Befreiung für direkt verbrauchten PV-Strom (bis 2 MW) | Stand 2026 |

| BFH-Urteile zur Bagatellgrenze | BFH, Urteile vom 30.06.2022, IV R 42/19 u.a. — gewerbliche Infizierung bei Vermietung, 3 % / 24.500 Euro | 2022, kommentiert in Wendt, NWB 2024 |

| § 19 UStG | Kleinunternehmerregelung — 25.000 Euro (Vorjahr) / 100.000 Euro (laufendes Jahr) | i.d.F. JStG 2024, gültig ab 01.01.2025 |

| Lumitra-Projekterfahrung | Interne Dokumentation vermittelter Fachgespräche zwischen Partner-Steuerberater und Mandanten-Beratern (24 Fälle) | Stand April 2026 |

Dieser Beitrag dient der allgemeinen Information und ersetzt keine Rechts-, Steuer- oder Anlageberatung. Alle Angaben ohne Gewähr; Förderwerte, Gesetze und Marktdaten können sich ändern. Genannte Renditen sind Beispiel- bzw. Erfahrungswerte und keine Zusicherung — die Ergebnisse hängen vom konkreten Objekt ab. Für Ihr Vorhaben: kostenlose Ersteinschätzung.