- Mieterstrom berührt vier Steuerfelder gleichzeitig: Einkommen-/Körperschaftsteuer, Umsatzsteuer, Gewerbesteuer und Stromsteuer — viele Steuerberater sehen nur das erste Feld und raten deshalb pauschal ab

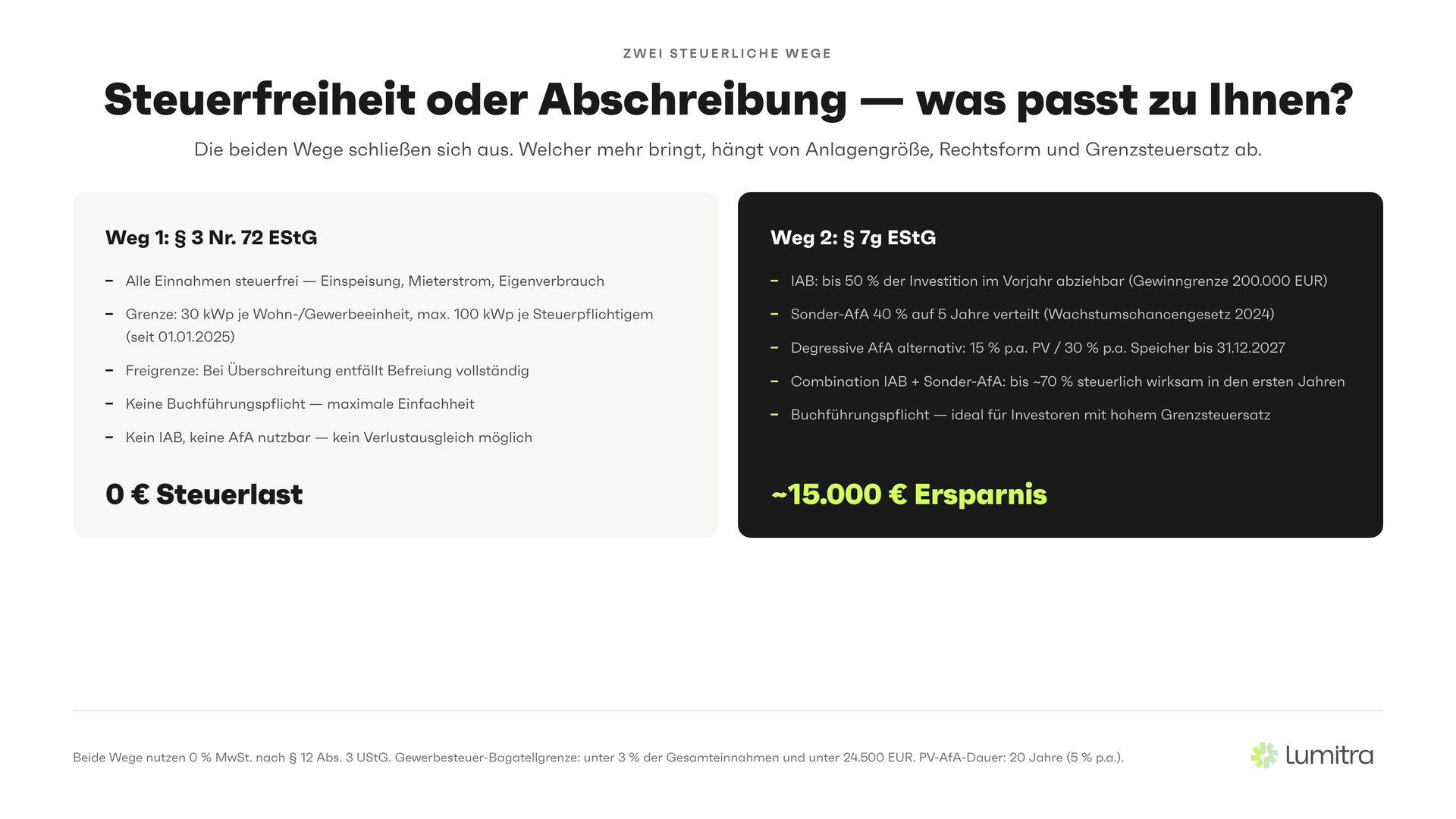

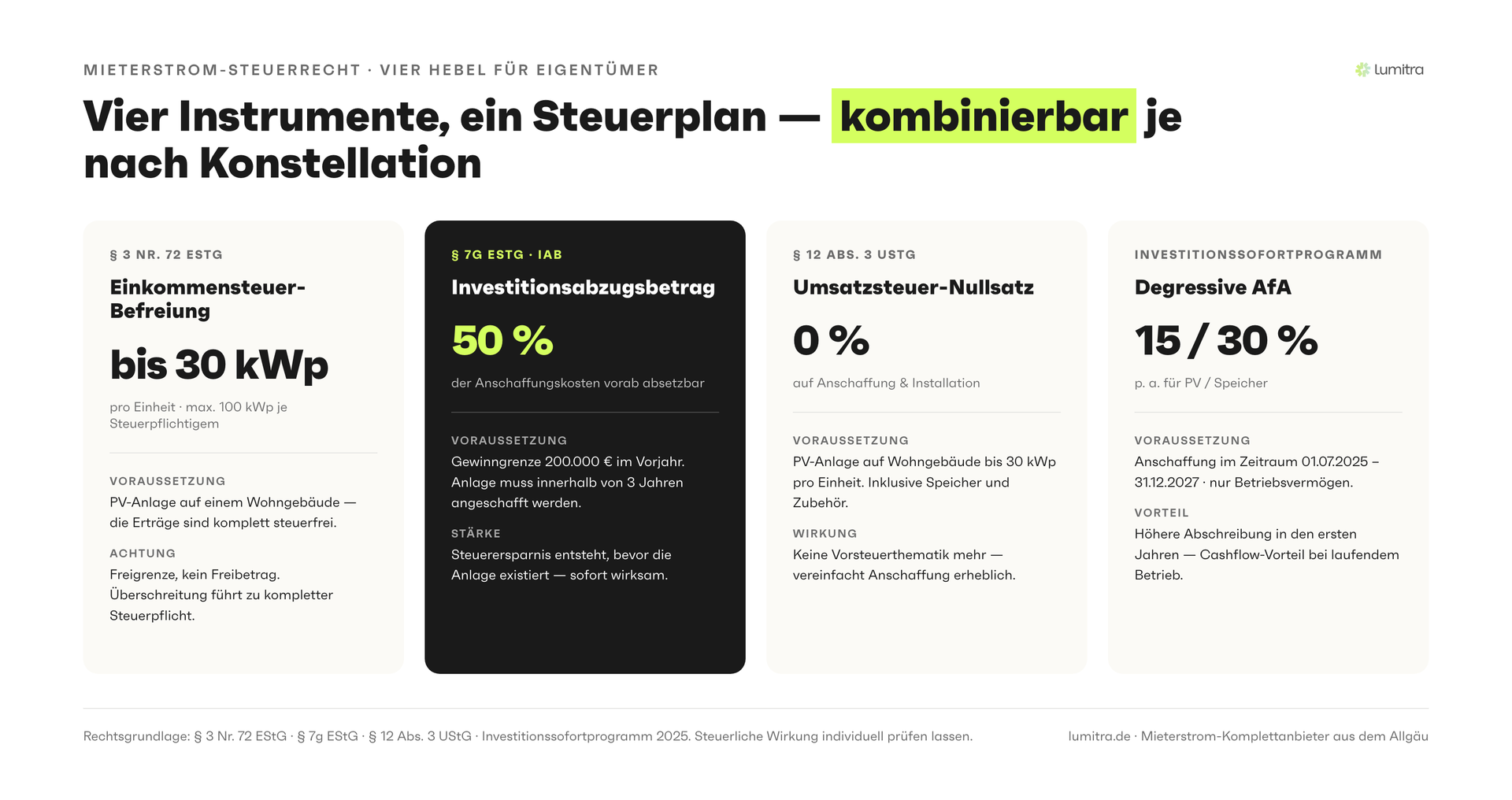

- Weg 1 — § 3 Nr. 72 EStG (seit 01.01.2025 vereinheitlicht): vollständige Einkommensteuerbefreiung bis 30 kWp je Wohn- oder Gewerbeeinheit, maximal 100 kWp je Steuerpflichtigem (Freigrenze, kein Freibetrag)

- Weg 2 — § 7g EStG: IAB bis 50 Prozent der voraussichtlichen Anschaffungskosten im Vorjahr (Gewinngrenze 200.000 EUR), zusätzlich Sonder-AfA nach aktuellem Stand bis zu 40 Prozent verteilbar auf 5 Jahre (Einzelfallprüfung) — beide Wege schließen sich aus

- Bagatellgrenze des Bundesfinanzhofs gegen die gewerbesteuerliche Abfärbung: gewerbliche Einkünfte unter 3 Prozent der Gesamteinnahmen und absolut unter 24.500 EUR — kleine Mieterstromanlagen bleiben damit gewerbesteuerfrei

- Umsatzsteuerlich gilt seit 2023 ein Nullsteuersatz auf PV-Lieferung und -Installation (§ 12 Abs. 3 UStG); die Kleinunternehmergrenze liegt seit 01.01.2025 bei 25.000 EUR Vorjahresumsatz und 100.000 EUR laufender Jahresumsatz (§ 19 UStG)

- Lumitra arbeitet mit auf Mieterstrom spezialisierten Steuerberatern zusammen — als zweite Meinung oder Gutachten neben dem eigenen Berater, ohne ihn zu ersetzen

Mieterstrom klingt nach einer einfachen Sache: PV-Anlage aufs Dach, Strom an die Mieter. Doch sobald es um Steuern geht, zieht sich fast jede Beratung aus der Affäre. Viele Steuerberater kennen § 3 Nr. 72 EStG nicht. Andere raten pauschal ab, weil sie die Komplexität scheuen.

Das Ergebnis: Eigentümer scheitern an der Steuerfrage, bevor sie überhaupt eine Wirtschaftlichkeitsrechnung sehen. Das ist unnötig — denn das Steuerrecht bei Mieterstrom ist gut ausgebaut, wenn man weiß, welcher Weg zum jeweiligen Eigentümerprofil passt.

Dieser Artikel erklärt die beiden zentralen steuerlichen Wege, zeigt an einem konkreten Rechenbeispiel, welcher Weg wann besser ist, und klärt die häufigsten Missverständnisse rund um Umsatzsteuer, Gewerbesteuer und Stromsteuer.

Die vier Steuerfelder bei Mieterstrom

Bevor die Unterschiede zwischen den beiden Hauptwegen erklärt werden, lohnt ein Blick auf die Landschaft: Beim Mieterstrombetrieb berühren in der Regel vier Steuerfelder gleichzeitig das Eigentümerinteresse.

Einkommensteuer bzw. Körperschaftsteuer: Hier entscheidet sich, ob die Erträge aus der Anlage besteuert werden und welche Abzüge möglich sind. Das ist das komplexeste Feld — und das, in dem Weg 1 und Weg 2 auseinandergehen.

Umsatzsteuer: Wer Strom liefert, erbringt eine steuerbare Leistung. Ob Umsatzsteuer anfällt und ob Vorsteuer gezogen werden kann, hängt vom Betriebsmodell und vom Jahresumsatz ab. Für die meisten kleinen Mieterstromanlagen greift die Kleinunternehmerregelung.

Gewerbesteuer: Grundsätzlich unterliegt Vermietung nicht der Gewerbesteuer. Das Hinzutreten gewerblicher Aktivitäten wie der Stromlieferung kann jedoch zu einer sogenannten "Abfärbung" führen — mit weitreichenden Konsequenzen. Für kleine Mieterstromanlagen gibt es aber eine erprobte Bagatellgrenze.

Stromsteuer: Ein oft vergessenes Feld. Für direkt verbrauchten PV-Strom gelten spezifische Befreiungsregeln, die je nach technischem Aufbau unterschiedlich greifen.

Diese vier Felder hängen zusammen, müssen aber unabhängig voneinander bewertet werden. Ein Steuerberater ohne Mieterstrom-Spezialisierung sieht typischerweise nur das erste Feld — und rät ab, weil er den Gesamtrahmen nicht kennt.

Das Grundproblem: Mieterstromsteuer ist Spezialwissen

Wer eine PV-Anlage auf dem eigenen Einfamilienhaus betreibt, hat mittlerweile einen klar geregelten Steuerrahmen. Wer aber Strom an Mieter liefert, betritt ein anderes Terrain: Er wird steuerrechtlich zum Stromlieferanten — mit allen Konsequenzen, die das nach sich ziehen kann.

Das klingt abschreckender als es ist. Der Gesetzgeber hat in den letzten Jahren gezielt daran gearbeitet, genau diesen Bereich zu entlasten. Mit dem Jahressteuergesetz 2022 wurde die Einkommensteuerbefreiung für kleine PV-Anlagen eingeführt. Mit dem Wachstumschancengesetz (2024) wurde die Sonderabschreibung von 20 auf 40 Prozent verdoppelt. Mit dem Jahressteuergesetz 2024 wurden die Grenzen für § 3 Nr. 72 EStG zum 1. Januar 2025 vereinheitlicht. Mit dem Solarpaket I vom Mai 2024 wurden die energiewirtschaftlichen Rahmenbedingungen vereinfacht. Wer die richtigen Instrumente kennt, kann bei Mieterstrom in eine günstige steuerliche Situation gelangen.

Es gibt zwei grundlegende Wege — und sie schließen sich gegenseitig aus. Welcher besser passt, hängt von Anlagengröße, Eigentümerstruktur und Renditeziel ab.

Weg 1: Steuerfreiheit nach § 3 Nr. 72 EStG

Was das Gesetz sagt

§ 3 Nr. 72 EStG befreit Einnahmen und Entnahmen aus dem Betrieb kleiner PV-Anlagen vollständig von der Einkommensteuer. Mit dem Jahressteuergesetz 2024 wurden die Grenzen zum 1. Januar 2025 vereinheitlicht: 30 kWp je Wohn- oder Gewerbeeinheit für alle Gebäudetypen (zuvor bei Mehrfamilienhäusern 15 kWp je Einheit). Die subjektbezogene Höchstgrenze pro Steuerpflichtigem beträgt 100 kWp (Freigrenze).

Für Mietwohngebäude bedeutet das: Ein Mehrfamilienhaus mit 5 Wohneinheiten kann objektbezogen bis zu 150 kWp steuerfrei betreiben — pro Steuerpflichtigem bleibt die Obergrenze aber bei 100 kWp. Wer mehrere Gebäude besitzt, muss die Leistungen addieren.

Was das konkret bedeutet

Die Steuerfreiheit gilt für:

- Einnahmen aus der Einspeisung ins Netz

- Einnahmen aus der Stromlieferung an Mieter (Mieterstrom)

- Den Wert des selbst verbrauchten Stroms

Verluste aus dem Anlagenbetrieb können bei Inanspruchnahme der Befreiung nicht mehr steuerlich geltend gemacht werden. Das ist der Preis für die Einfachheit.

Wichtig: Die Grenze ist als Freigrenze ausgestaltet, nicht als Freibetrag. Wer die 100 kWp überschreitet, verliert die Befreiung für sämtliche Anlagen vollständig — nicht nur für den übersteigenden Teil.

Wer profitiert besonders

Weg 1 ist ideal für:

- Privatpersonen mit einem oder wenigen Mehrfamilienhäusern

- Wohnungseigentümergemeinschaften (WEG), die eine Anlage innerhalb der Grenzen betreiben

- Eigentümer, die maximale steuerliche Einfachheit wollen

- Fälle, in denen die Anlage solide wirtschaftlich ist und kein Verlustausgleich benötigt wird

WEGs sind seit dem WEMoG (01.12.2020) teilrechtsfähige Gemeinschaften. Für den Betrieb einer PV-Anlage auf dem Gemeinschaftseigentum kann § 3 Nr. 72 EStG greifen, sofern die Schwellenwerte eingehalten werden. Das hat das BMF mit Schreiben vom 17. Juli 2023 klargestellt.

Weg 2: IAB und Sonder-AfA nach § 7g EStG

Was das Gesetz sagt

Wer sich gegen die Steuerfreiheit nach § 3 Nr. 72 EStG entscheidet oder wessen Anlage die Schwellenwerte übersteigt, kann stattdessen § 7g EStG nutzen.

Investitionsabzugsbetrag (IAB): Bis zu 50 % der voraussichtlichen Anschaffungskosten können bereits im Jahr vor der Anschaffung als Betriebsausgabe abgezogen werden (§ 7g Abs. 1 EStG). Voraussetzung ist unter anderem, dass der Gewinn des Vorjahres 200.000 EUR nicht überschreitet. Diese Gewinngrenze gilt rechtsformneutral (EÜR, Bilanzierende, GmbH, …). Der maximale Gesamtbetrag aller gebildeten IAB eines Betriebs ist ebenfalls auf 200.000 EUR gedeckelt. Der Investitionszeitraum beträgt 3 Jahre.

Sonderabschreibung: Zusätzlich zur regulären linearen AfA können in den ersten fünf Jahren insgesamt 40 % der Anschaffungskosten als Sonderabschreibung abgezogen werden (§ 7g Abs. 5 EStG). Nach aktuellem Stand wurde der Satz durch das Wachstumschancengesetz für Anschaffungen ab 01.01.2024 von 20 % auf bis zu 40 % erhöht — die Bedingungen sollten vor Anwendung mit Steuerberater verifiziert werden. Die 40 % sind frei verteilbar auf das Anschaffungsjahr und die folgenden vier Jahre.

Die Rechenlogik

Angenommen: PV-Anlage mit Speicher kostet 50.000 EUR netto (inklusive 0 % MwSt nach § 12 Abs. 3 UStG).

- Im Vorjahr: IAB 50 % = 25.000 EUR Abzug vor Anschaffung

- Im Investitionsjahr: IAB-Hinzurechnung +25.000 EUR (gewinnwirksam) und gleichzeitige Kürzung der AfA-Bemessungsgrundlage auf 25.000 EUR

- Sonder-AfA 40 % auf 25.000 EUR = 10.000 EUR (ganz oder verteilt auf 5 Jahre)

- Lineare AfA 5 % auf 25.000 EUR = 1.250 EUR p. a.

- Alternativ (gewerblicher Betrieb, Investitionssofortprogramm): Degressive AfA 15 % auf 25.000 EUR = 3.750 EUR im ersten Jahr (statt Sonder-AfA, nicht kombinierbar)

Wer den IAB im Vorjahr nutzt und die Sonder-AfA im Anschaffungsjahr voll zieht, hat kumuliert 35.000 EUR der 50.000 EUR steuerlich wirksam gemacht — plus lineare AfA auf der halbierten Basis. Bei einem Grenzsteuersatz von 42 % entspricht das einer Steuerersparnis in den ersten zwei Jahren von rund 15.000 EUR.

Wer profitiert besonders

Weg 2 ist ideal für:

- Investoren mit hohem zu versteuerndem Einkommen

- Unternehmen und Firmen, die ein Objekt mit PV-Anlage erwerben

- Eigentümer mit Anlagen jenseits der 100-kWp-Grenze

- Bauträger, die Neubauten mit PV-Pflicht ausstatten

- Alleineigentümer, die Verlustverrechnung mit anderen Einkünften anstreben

Der Haken: Wer § 7g nutzt, muss die Anlage als steuerlichen Betrieb führen — mit entsprechender Gewinnermittlung. Das ist ein Mehraufwand, der sich aber bei größeren Anlagen und höheren Steuersätzen deutlich rechnet.

Umsatzsteuer: 0 % auf PV-Anlagen seit 2023

Seit dem 1. Januar 2023 gilt für die Lieferung und Installation von PV-Anlagen ein Umsatzsteuersatz von 0 % (§ 12 Abs. 3 UStG). Das gilt für:

- Solarmodule und deren wesentliche Bestandteile

- Batteriespeicher, die zusammen mit einer PV-Anlage geliefert werden

- Installation und Montage

Die 0 %-Regelung greift bei Anlagen auf Wohngebäuden, öffentlichen Gebäuden und Gebäuden, die dem Gemeinwohl dienen. Für Anlagen bis 30 kWp besteht eine Vereinfachungsregel — die Gebäudeart muss nicht geprüft werden. Bei Wohngebäuden gilt der Nullsteuersatz auch oberhalb von 30 kWp, sofern die Wohngebäudenutzung nachgewiesen wird (Vereinfachungsregel greift nur bis 30 kWp).

Was das für Eigentümer bedeutet

Wer zuvor die Regelbesteuerung gewählt hatte, um Vorsteuer aus der PV-Investition zu ziehen, hat diesen Grund seit 2023 nicht mehr. Die Vereinfachung ist erheblich: kein Vorsteuerabzug nötig, keine Option zur Regelbesteuerung erzwungen.

Für den Mieterstrom-Betrieb selbst gilt: Die Lieferung von Strom an Mieter ist eine steuerbare Leistung. Wer nicht unter die Kleinunternehmerregelung fällt, muss auf Mieterstromlieferungen 19 % Umsatzsteuer abführen, kann aber auch die Vorsteuer aus laufenden Betriebsausgaben ziehen (Vorsteuerabzug nach § 15 UStG).

Kleinunternehmergrenze seit 01.01.2025 (§ 19 UStG): Vorjahresumsatz maximal 25.000 EUR (zuvor 22.000 EUR) und laufender Jahresumsatz maximal 100.000 EUR (harte Grenze). Seit 2025 sind die Umsätze echte steuerbefreite Umsätze — das bedeutet, dass kein Vorsteuerabzug mehr möglich ist. Für die meisten kleinen Mieterstromanlagen mit wenigen Wohneinheiten liegt der Jahresumsatz deutlich unter 25.000 EUR.

Die Entscheidung zwischen Kleinunternehmerregelung und Regelbesteuerung sollte mit einem spezialisierten Steuerberater in Abhängigkeit von Anlagengröße und Investitionsplanung getroffen werden.

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Gewerbesteuer: Die Bagatellgrenze

Eine der häufigsten Sorgen von Eigentümern: "Werde ich durch Mieterstrom gewerbesteuerpflichtig?"

Die Antwort ist für die meisten Fälle: nein — wenn man die Regeln kennt.

Der Bundesfinanzhof hat klargestellt, dass eine reine Vermietungstätigkeit nicht der Gewerbesteuer unterliegt. Allerdings kann das Hinzutreten gewerblicher Aktivitäten — wie der Stromlieferung — eine sogenannte Abfärbung auslösen: Die gewerblichen Einkünfte "färben" die privaten Vermietungseinkünfte ein und machen das gesamte Unternehmen gewerbesteuerpflichtig (§ 15 Abs. 3 Nr. 1 EStG).

Die Bagatellgrenze

Der Bundesfinanzhof hat eine Bagatellgrenze entwickelt: Wenn die gewerblichen Einkünfte weniger als 3 % der Gesamteinnahmen und absolut nicht mehr als 24.500 EUR betragen, tritt keine Abfärbung ein (ständige Rechtsprechung, vgl. BFH, Urteile vom 27.08.2014). Diese Grenze gilt auch für die Stromlieferung im Rahmen von Mieterstrom.

Für ein typisches Mehrfamilienhaus mit 8 Wohneinheiten und einer 30-kWp-Anlage erzeugt der Mieterstrombetrieb Einnahmen von rund 4.000 bis 6.000 EUR jährlich (bei üblichen Eigenverbrauchsquoten und Tarifen) — in den meisten Fällen weit unter der Bagatellgrenze. Das Risiko einer Gewerbesteuerpflicht ist dadurch für kleine bis mittelgroße Mieterstromanlagen gering.

Für größere Portfolios, WEGs mit mehreren Objekten oder Investoren mit gewerblichem Hintergrund ist eine individuelle Steuerberatung unverzichtbar.

Stromsteuerbefreiung: Ein weiterer Vorteil

Wer Strom aus einer PV-Anlage direkt an Letztverbraucher im selben Gebäude liefert, kann unter bestimmten Umständen von der Stromsteuer befreit sein.

Gemäß § 9 Abs. 1 Nr. 3 StromStG ist Strom steuerfrei, der aus erneuerbaren Energieträgern erzeugt und vom Anlagenbetreiber im räumlichen Zusammenhang mit der Erzeugungsanlage an Letztverbraucher geliefert wird. Für Mieterstromanlagen, die über das öffentliche Netz abgerechnet werden, gelten differenzierte Regelungen.

Die Hauptregel: Strom, der direkt im Gebäude erzeugt und verbraucht wird, ohne Netztransit, ist in vielen Konstellationen von der Stromsteuer befreit. Strom, der über das Netz läuft (z. B. bei der Gemeinschaftlichen Gebäudeversorgung nach § 42b EnWG), kann anders eingestuft werden. Die genaue Einordnung hängt vom technischen Setup und dem gewählten Betriebsmodell ab.

Der steuerliche Status der WEG: Ein Sonderfall

Wohnungseigentümergemeinschaften sind seit dem WEMoG (01.12.2020) teilrechtsfähige Gemeinschaften — nicht identisch mit natürlichen Personen oder klassischen Kapitalgesellschaften. Das hat steuerlich eigene Konsequenzen.

Körperschaftsteuer: WEGs sind für ihre gemeinschaftliche Vermögensverwaltung grundsätzlich nicht körperschaftsteuerpflichtig, soweit sie nicht über die Verwaltung des gemeinschaftlichen Eigentums hinausgehen. Mieterstrom fällt jedoch nicht automatisch darunter, da die Stromlieferung an Mieter als wirtschaftliche Tätigkeit eingestuft werden kann.

Einkommensteuerbefreiung nach § 3 Nr. 72 EStG: Die Befreiung gilt auch für WEGs, soweit die Anlage im Rahmen der gemeinschaftlichen Verwaltung betrieben wird und die Grenzen eingehalten werden (30 kWp je Einheit, 100 kWp je Steuerpflichtigem). Das BMF hat mit Schreiben vom 17. Juli 2023 entsprechende Klarstellungen vorgenommen.

Umsatzsteuer: WEGs sind für ihre Verwaltungstätigkeit nicht umsatzsteuerpflichtig. Sobald sie jedoch Strom an Dritte liefern, kann Umsatzsteuerpflicht entstehen. Die Kleinunternehmerregelung greift nach denselben Schwellenwerten wie bei natürlichen Personen (25.000 EUR / 100.000 EUR seit 2025).

Praktische Empfehlung für WEGs: Weg 1 (§ 3 Nr. 72 EStG) in Kombination mit der Kleinunternehmerregelung ist für die große Mehrheit der WEGs der pragmatische Pfad — er minimiert den steuerlichen Aufwand und lässt wirtschaftlich attraktive Mieterstromerträge zu.

Einkommensteuer für verschiedene Rechtsformen

Privatperson und Personengesellschaft (GbR, KG)

Für natürliche Personen und Mitunternehmerschaften gilt § 3 Nr. 72 EStG direkt. Die Befreiung umfasst Einzelpersonen und GbRs, die gemeinsam eine PV-Anlage betreiben. Die 100-kWp-Grenze gilt pro Steuerpflichtigem — bei einer GbR auf Gesellschaftsebene.

Wer § 7g nutzen möchte, muss die Anlage als betriebliches Wirtschaftsgut behandeln. Das setzt voraus, dass eine gewerbliche oder freiberufliche Tätigkeit vorliegt, in deren Rahmen die Anlage geführt wird — oder dass die PV-Anlage als eigenständiger Gewerbebetrieb aufgesetzt wird.

Kapitalgesellschaft (GmbH, AG)

Kapitalgesellschaften unterliegen der Körperschaftsteuer. § 3 Nr. 72 EStG gilt für sie nicht. Eine GmbH kann aber die regulären Abzüge nutzen: lineare AfA, Sonder-AfA 40 %, IAB 50 %, und seit Juli 2025 die degressive AfA aus dem Investitionssofortprogramm (15 % PV, 30 % Speicher) — letztere nur alternativ zur Sonder-AfA, nicht zusätzlich.

Für GmbHs, die Immobilien verwalten, ist die steuerliche Integration einer PV-Anlage eine spezifisch zu betrachtende Frage: Gehört die Anlage zum Betriebsvermögen? Wie wird der Mieterstrompreis in das Verhältnis zwischen GmbH und Mieter eingeordnet? Gibt es verdeckte Gewinnausschüttungsrisiken bei verbundenen Parteien?

Verein und gemeinnützige Organisation

Für Vereine und gemeinnützige Körperschaften gelten Sonderregeln. Hier ist zu prüfen, ob der PV-Betrieb als Zweckbetrieb eingeordnet werden kann — was die Gemeinnützigkeit erhält — oder ob er als wirtschaftlicher Geschäftsbetrieb gilt, der die Gemeinnützigkeit gefährden kann.

Rechenbeispiel: 30-kWp-Anlage, 8 Wohneinheiten

Grunddaten:

- 8 Wohneinheiten, Baujahr 2005

- Dachfläche: ausreichend für 30 kWp

- Gesamtinvestition PV + Messung + Installation: rund 52.000 EUR (netto, 0 % MwSt)

- Jährliche PV-Produktion: rund 30.000 kWh (Durchschnitt Bayern: ~1.000 kWh/kWp/Jahr, Fraunhofer ISE, 2024)

- Eigenverbrauchsanteil Mieter: rund 65 % = 19.500 kWh

- Einspeisung: rund 10.500 kWh

Einnahmen pro Jahr:

- Mieterstromtarif (lokaler Grundversorgertarif minus 10 %, aktuell rund 32 ct/kWh): 19.500 kWh × 0,32 EUR/kWh = rund 6.240 EUR

- Mieterstromzuschlag (2,36 ct/kWh für Anlagen von >10 bis 40 kWp × 19.500 kWh): rund 460 EUR

- Einspeisevergütung (10.500 kWh × 0,0673 EUR/kWh Teileinspeisung für 10–40 kWp): rund 707 EUR

- Gesamteinnahmen Jahr 1: rund 7.400 EUR (vor Betriebskosten)

Hinweis: Mieterstromzuschlag und Einspeisevergütung werden nicht addiert pro kWh. Der Zuschlag wird nur für den direkt gelieferten Anteil gezahlt, die Einspeisevergütung nur für den eingespeisten Überschuss. Der Abgabepreis-Deckel (Grundversorger minus 10 %, § 42a Abs. 4 EnWG) ist eine davon unabhängige Regelung.

Steuerlicher Vergleich Weg 1 vs. Weg 2:

| Weg 1: § 3 Nr. 72 EStG | Weg 2: § 7g EStG | |

|---|---|---|

| Steuerliche Einnahmen | 0 EUR (befreit) | rund 7.400 EUR brutto |

| Abzugsfähige Kosten | keine | Betriebskosten, AfA |

| IAB (Vorjahr) | nicht möglich | bis 26.000 EUR (50 %) |

| Sonder-AfA (auf halbierte Basis, 40 % verteilbar auf 5 Jahre) | nicht möglich | 10.400 EUR |

| Lineare AfA | nicht möglich | 5 % p. a. auf halbierte Basis (1.300 EUR) |

| Degressive AfA (Investitionsbooster, gewerblich) | nicht möglich | alternativ 15 % auf halbierte Basis (3.900 EUR Jahr 1) |

| Effektiver Steuervorteil | Vereinfachung + vollständige Befreiung | rund 15.000 EUR Ersparnis in den ersten zwei Jahren (Grenzsteuersatz 42 %) |

| Buchführungspflicht | nein | ja |

| Geeignet für | WEGs, Privatpersonen, kleine Objekte | Investoren, Firmen, größere Portfolios |

Fazit: Bei 30 kWp liegt die Anlage deutlich unter der 100-kWp-Grenze. Für einen privaten Vermieter oder eine WEG ist Weg 1 die unkomplizierte, effiziente Lösung. Für einen Investor mit hohem Grenzsteuersatz und weiteren Objekten in Planung kann Weg 2 in den ersten zwei Jahren einen erheblichen Liquiditätsvorteil erzeugen.

Schreiben Sie uns direkt

Wir melden uns innerhalb von 24 Stunden (werktags) bei Ihnen zurück.

Was passiert steuerlich, wenn kein Mieter Mieterstrom abnimmt?

Bei Weg 1 ändert sich grundsätzlich nichts — die Steuerfreiheit gilt auch für reine Einspeiseanlagen, solange die Grenzen eingehalten werden.

Bei Weg 2 muss die betriebliche Nutzung der Anlage im Blick bleiben. Der IAB setzt voraus, dass das Wirtschaftsgut im Anschaffungsjahr und im Folgejahr ausschließlich oder fast ausschließlich betrieblich genutzt wird. Reine Einspeisung gilt als betriebliche Nutzung — problematisch wird es erst, wenn ein nicht-betrieblicher Privatverbrauchsanteil deutlich über 10 % liegt.

Die Abschreibungsdauer

PV-Anlagen werden nach der amtlichen BMF-AfA-Tabelle über eine Nutzungsdauer von 20 Jahren linear abgeschrieben — das entspricht einer jährlichen AfA von 5 %. Dieser Satz ist einheitlich über den gesamten Artikel anzuwenden (ältere Quellen, die 25 Jahre oder 4 % nennen, sind überholt).

In Kombination mit der Sonder-AfA (40 %, verteilbar auf 5 Jahre) ergibt sich bei § 7g-Nutzung im ersten Jahr folgende Struktur:

Für eine Anlage mit 52.000 EUR Anschaffungskosten und voller IAB-Nutzung:

- Jahr 0 (Vorjahr): IAB 50 % = 26.000 EUR Abzug

- Jahr 1: Hinzurechnung +26.000 EUR, AfA-Basis = 26.000 EUR - Sonder-AfA 40 % = 10.400 EUR (ganz im ersten Jahr möglich) - Lineare AfA 5 % = 1.300 EUR - Alternativ degressive AfA 15 % (statt Sonder-AfA) = 3.900 EUR

- Jahre 2–20: Lineare AfA 5 % auf Restbuchwert

Die Steuerersparnis bei 42 % Grenzsteuersatz kumuliert sich in den ersten zwei Jahren auf rund 15.000 EUR.

Wann welcher Weg besser ist: Entscheidungshilfe

Weg 1 (§ 3 Nr. 72 EStG) ist sinnvoll, wenn:

- Die Anlage bei maximal 30 kWp je Einheit und 100 kWp je Steuerpflichtigem liegt

- Es sich um eine WEG oder einen privaten Kleinvermieter handelt

- Keine Verlustverrechnung mit anderen Einkünften geplant ist

- Maximale administrative Einfachheit gewünscht ist

Weg 2 (§ 7g EStG, ggf. plus degressive AfA) ist sinnvoll, wenn:

- Hohe andere Einkünfte im Spitzensteuersatz belastet werden

- Eine größere Anlage über 100 kWp (pro Steuerpflichtigem) geplant ist

- Der Investor die Investitionsförderung aktiv nutzen will

- Die Anlage als betriebliches Investitionsgut gebucht werden kann

- Mehrere Objekte in Planung sind

Der Sonderfall GmbH: Kapitalgesellschaften können § 3 Nr. 72 EStG nicht nutzen. Für sie greift das Körperschaftsteuerrecht — mit allen Gestaltungsspielräumen bei AfA, Sonder-AfA und degressiver AfA.

Steuerliche Optimierung über Betriebsmodelle: Contracting und Hybrid

Wer weder den Aufwand des klassischen Mieterstroms noch auf die steuerlichen Vorteile nach § 7g EStG verzichten will, kann Contracting prüfen. Beim Contracting kauft und betreibt ein Dienstleister wie Lumitra die Anlage. Der Eigentümer erhält Dachpacht-Einnahmen (realistische Größenordnung: etwa 2–5 EUR pro Quadratmeter Dachfläche und Jahr oder rund 15–40 EUR pro kWp und Jahr (eigene Erfahrung), alternativ eine Umsatzbeteiligung). Der Contracting-Partner ist der Anlagenbetreiber und nutzt IAB, Sonder-AfA, degressive AfA und Mieterstromzuschlag.

Für den Eigentümer:

- Keine eigene steuerliche Verwaltung der Anlage

- Planbare Einnahmen aus Dachpacht

- Mieter profitieren trotzdem von günstigerem Solarstrom

Die steuerliche Behandlung der Dachpacht-Einnahmen beim Eigentümer hängt vom Kontext ab: Bei privaten Vermietern werden Einnahmen aus Dachflächennutzungsverträgen häufig den Einkünften aus Vermietung und Verpachtung (§ 21 EStG) oder den sonstigen Einkünften zugeordnet; bei gewerblichen Vermietern handelt es sich um Betriebseinnahmen. Die konkrete Einordnung sollte mit dem Steuerberater abgestimmt werden, weil die Rechtsprechung einzelfallorientiert ist.

Wir prüfen Ihr Objekt kostenlos

Sie erhalten eine klare Einschätzung zu Rendite, Aufwand und Zeitplan — von einem Meisterbetrieb mit eigener Software sowie Energierechts- und Steuerberater-Partnern.

Kostenfreien Objekt-Check starten →Steuerliche Behandlung beim Hybridmodell

Beim Hybridmodell kauft der Eigentümer die Anlage, delegiert aber die Abrechnung mit den Mietern an Lumitra. Steuerlich gehört die Anlage dem Eigentümer, der entsprechend Weg 1 oder Weg 2 wählen kann. Die Abrechnungsdienstleistung von Lumitra ist eine Betriebsausgabe, die bei Weg 2 steuerlich abzugsfähig ist.

Die Trennung zwischen Eigentumsebene (PV-Anlage) und Dienstleistungsebene (Abrechnungsservice) ist steuerrechtlich klar: Der Eigentümer ist Anlagenbetreiber, Lumitra ist Dienstleister. Das hat keine negativen steuerlichen Konsequenzen — im Gegenteil, die Abrechnung durch einen spezialisierten Anbieter hilft bei der rechtssicheren Erfüllung der EnWG-Pflichten und senkt Haftungsrisiken.

Der Steuerberater-Einwand: "Das ist zu komplex"

Eines der häufigsten Hindernisse auf dem Weg zum Mieterstrom: Der eigene Steuerberater rät ab — oft nicht weil das Steuerrecht es nicht hergibt, sondern weil § 3 Nr. 72 EStG, § 7g EStG im PV-Kontext und die stromsteuerrechtlichen Feinheiten nicht in jeder Kanzlei präsent sind. Mieterstromsteuerrecht ist ein Nischenfeld.

Lumitra arbeitet mit auf Mieterstrom und PV-Steuerrecht spezialisierten Steuerberatern zusammen. Diese können im Rahmen eines Projekts hinzugezogen werden — nicht um den eigenen Steuerberater zu ersetzen, sondern um eine zweite Meinung oder ein Gutachten zu liefern.

Passende Themenseiten

Disclaimer

Dieser Artikel dient der allgemeinen Information und stellt keine steuerrechtliche oder rechtliche Beratung dar. Die steuerliche Behandlung von Mieterstromanlagen hängt von den individuellen Verhältnissen des Eigentümers ab und kann sich durch Gesetzesänderungen, Verwaltungsvorschriften oder Rechtsprechung verändern. Für eine verbindliche Einschätzung ist die Beratung durch einen zugelassenen Steuerberater erforderlich. Stand: April 2026.

Häufige Fragen (FAQ)

Muss ich als WEG Einkommensteuer auf Mieterstromeinnahmen zahlen? In der Regel nicht, wenn § 3 Nr. 72 EStG greift (Anlage innerhalb der Grenzen, gemeinschaftliche Verwaltung). Einnahmen aus dem Mieterstrombetrieb, die der Gemeinschaftskasse zufließen, sind dann einkommensteuerfrei.

Was passiert, wenn meine Anlage knapp über 100 kWp liegt? Die Befreiung nach § 3 Nr. 72 EStG entfällt dann vollständig — nicht nur für den übersteigenden Teil. Es gibt keine anteilige Befreiung. Wer knapp über der Grenze liegt, sollte eine Aufteilung auf mehrere Steuerpflichtige prüfen (z. B. GbR-Struktur).

Kann ich IAB und Steuerfreiheit kombinieren? Nein. Wer § 3 Nr. 72 EStG nutzt, kann keine Betriebsausgaben oder Investitionsabzüge geltend machen. Beide Wege schließen sich aus.

Zahle ich Umsatzsteuer auf den Mieterstrompreis? Das hängt vom Jahresumsatz ab. Wer unter der Kleinunternehmergrenze (25.000 EUR Vorjahresumsatz, 100.000 EUR laufend) liegt, muss keine Umsatzsteuer ausweisen. Darüber: 19 % USt auf Mieterstromlieferungen, Vorsteuerabzug möglich.

Bin ich durch Mieterstrom gewerbesteuerpflichtig? In den meisten Fällen nicht, solange die Mieterstromeinnahmen unter 3 % der Gesamteinnahmen und absolut unter 24.500 EUR bleiben. Bei größeren Portfolios individuelle Prüfung.

Ändert sich etwas durch die Gemeinschaftliche Gebäudeversorgung (§ 42b EnWG)? Das Ertragsteuerrecht differenziert nicht primär nach dem Betriebsmodell, sondern nach der Anlagengröße und Eigentümerstruktur. Durch GGV können sich aber strom- und umsatzsteuerliche Einordnungen verändern — hier lohnt ein gesonderter Blick.

Nächste Schritte

Die steuerliche Frage ist oft das letzte Hindernis vor einem wirtschaftlich sinnvollen Mieterstromprojekt. Lumitra begleitet Eigentümer von der ersten Machbarkeitsprüfung bis zur Übergabe — inklusive Abstimmung mit dem spezialisierten Steuerberater.

Jetzt unverbindlich prüfen lassen: Kostenloses Erstgespräch vereinbaren

Weiterführende Informationen: Mieterstrom: Förderung und Zuschüsse 2026 | Was ist Mieterstrom?

Jetzt unverbindliches Erstgespräch sichern

In 30 Minuten prüfen wir gemeinsam, ob Ihr Objekt für Mieterstrom geeignet ist — kostenlos, ohne Verpflichtung.

Erstgespräch anfragen →Quellen

| Behauptung | Quelle | Jahr |

|---|---|---|

| § 3 Nr. 72 EStG: Steuerfreiheit bis 30 kWp/Einheit, max. 100 kWp/Steuerpflichtigem (seit 01.01.2025) | § 3 Nr. 72 EStG i. d. F. JStG 2024 | 2024/2025 |

| BMF-Schreiben zu § 3 Nr. 72 EStG | BMF, Schreiben vom 17. Juli 2023 | 2023 |

| § 7g EStG: IAB 50 %, Sonder-AfA 40 % | § 7g Abs. 1 und Abs. 5 EStG i. d. F. Wachstumschancengesetz | 2024 |

| § 7g: Gewinngrenze 200.000 EUR (Vorjahr) | § 7g Abs. 1 Satz 2 Nr. 1 EStG | 2024 |

| 0 % MwSt. auf PV-Anlagen | § 12 Abs. 3 UStG | seit 2023 |

| Kleinunternehmergrenze ab 2025: 25.000 EUR / 100.000 EUR | § 19 UStG i. d. F. JStG 2024 | 2025 |

| Abfärberegelung | § 15 Abs. 3 Nr. 1 EStG | — |

| BFH-Bagatellgrenze 3 % / 24.500 EUR | BFH, Urteile vom 27.08.2014 (u. a. VIII R 16/11, VIII R 41/11) | 2014, ständige Rechtsprechung |

| Stromsteuerbefreiung bei direkter Lieferung | § 9 Abs. 1 Nr. 3 StromStG | — |

| PV-Ertrag Bayern: ~1.000 kWh/kWp/Jahr | Fraunhofer ISE, Photovoltaik in Deutschland | 2024 |

| Einspeisevergütung Teileinspeisung 7,78 / 6,73 / 5,50 ct/kWh | Bundesnetzagentur, EEG-Fördersätze (02–07/2026) | 2026 |

| Mieterstromzuschlag 2,54 / 2,36 / 1,29 ct/kWh (≤10 / ≤40 / ≤1.000 kWp) | Bundesnetzagentur, EEG-Fördersätze (02–07/2026) | 2026 |

| Abgabepreis-Obergrenze: Grundversorgertarif minus 10 % | § 42a Abs. 4 EnWG | — |

| Degressive AfA (Investitionssofortprogramm, 01.07.2025–31.12.2027) | Gesetz für ein steuerliches Investitionssofortprogramm | 2025 |